21 августа 2017 goldenfront.ru | Gold (XAU/USD)

В мире золота это также вызывает большое возбуждение, так как этим подчеркивается масштабное передвижение физического золота с Запада на Восток и непрерывное сокращение золотых резервов таких мест, как Лондонский рынок золота.

Как правило, 400-унциевые золотые слитки пробы 995 изымаются из индексных фондов с золотым обеспечением, золотых резервов центральных банков и других оптовых золотых резервов и отправляются на швейцарские аффинажные заводы, где их переплавляют в меньшие высококачественные слитки пробы 9999. После этого меньшие золотые слитки экспортируются из Швейцарии в Индию, Китай, Гонконг и на Средний Восток.

В то время как широкий золотой рынок признает и предает огласке данную тенденцию, золотой мир истеблишмента и слитковые банки (представляемые Лондонской ассоциацией участников рынка драгоценных металлов (London Bullion Market Association (LBMA)) склонны преуменьшать такое конвертирование 400-унциевых золотых слитков в 1-килограммовые, вероятно, потому что это непосредственно иллюстрирует отток реального физического золота из лондонских хранилищ в Китай и Индию с очень низкой вероятностью его возвращения.

Как пример существенного преуменьшения конвертирования 400-унциевых золотых слитков в килограммовые, см. пост BullionStar за сентябрь 2015 г. «Меняя правила игры… Непоследовательная позиция LBMA по статистике производства золотых аффинажеров» (Moving the goalposts….The LBMA’s shifting stance on gold refinery production statistics), где задокументировано таинственное исчезновение из публикаций LBMA в августе 2015 г. целых 2000 т продукции золотых аффинажеров LBMA за 2013 г.: изначально на сайте была указана цифра 6,601 т, но затем ее изменили на 4,600 т.

Хотя в превращении 400-унциевых золотых слитков в килограммовые могут участвовать аффинажеры других стран, крупными игроками в этой области являются швейцарские аффинажные заводы, о чем они сами заявляют. Речь идет о Valcambi, PAMP, Argor-Heraeus и Metalor. Для полного понимания масштабов переработки этими крупными швейцарскими золотыми аффинажерами 400-унциевых золотых слитков в килограммовые и значения, присваиваемого ими данной деятельности, см. пост BullionStar за ноябрь 2015 г. «От слитков хорошей поставки до килограммовых слитков – швейцарские аффинажеры, данные GFMS и LBMA» (From Good Delivery bars to Kilobars – The Swiss Refineries, the GFMS data, and the LBMA).

Но если вы подумали, что массовое превращение больших золотых слитков в килограммовые, происходившее в 2013 и 2014 гг., – это аномалия и разовая акция, то вам стоит пересмотреть свои мысли. Ведь то же самое происходило в 2015 г., причем в больших масштабах.

Обновление LBMA – статистика золотых аффинажеров за 2015 г.

В начале мая 2017 г. LBMA опубликовала отредактированную версию своей 4-страничной «Обзорной брошюры LBMA» (LBMA Overview Brochure), где самое примечательное обновление заключалось в раскрытии статистики аффинажного производства за 2015 г. для золотых и серебряных аффинажеров мира, включенных в Список хорошей поставки LBMA (Good Delivery List).

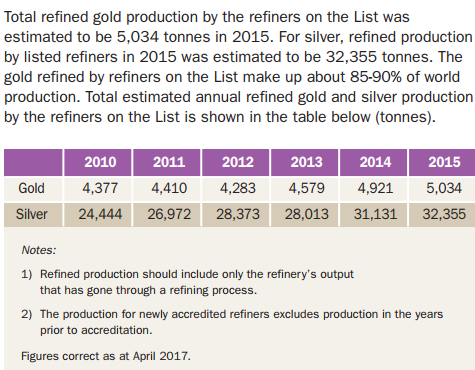

Производство золотых и серебряных аффинажеров LBMA, с обновленными данными за 2015 г. Источник: Обзорная брошюра LBMA, май 2017 г.

Суммарное производство аффинированного золота аффинажерами из Списка в 2015 г. оценивается в 5,034 т. Производство аффинированного серебра аффинажерами из Списка в 2015 г. оценивается в 32,355 т. Золото, аффинированное аффинажерами из Списка, составляет примерно 85-90% от мирового производства. Оценка суммарного производства аффинированного золота и серебра аффинажерами из Списка приведена в таблице ниже (в тоннах).

Золото

Серебро

Примечания:

1) Аффинажное производство должно включать только продукцию аффинажеров, прошедшую процесс аффинажа.

2) Производство недавно аккредитованных аффинажеров не включает показатели за годы, предшествовавшие аккредитации.

Цифры верны на апрель 2017 г.

В таблице в обновленной брошюре говорится, что в 2015 г. «суммарное производство аффинированного золота аффинажерами из Списка оценивается в 5,034 т». В 2014 г. соответствующая цифра для золота составляла 4,921 т.

LBMA публикует подобную статистику по аффинажерам каждый год, но с необъяснимо большими задержками, например, данные за 2015 г. опубликованы лишь в мае 2017 г. Почему в 2017 г. не опубликованы данные за 2016 г. – остается загадкой. Такие задержки не свойственны никакой другой индустрии. Но если отложить эту загадку в сторону, статистика за 2015 г. интересна и заслуживает анализа по целому ряду причин, обсуждаемых ниже.

В текущем году обновление LBMA – с данными за 2015 г. – состоялось тихо и даже не удостоилось пресс-релиза от LBMA. В то же время в мае 2016 г., когда была опубликована статистика золотых и серебряных аффинажеров за 2014 г., LBMA, по крайней мере, сопроводила ее анонсом и пресс-релизом под заголовком «4,921 т золотого производства в 2014 г. – аффинажеры хорошей поставки LBMA» (4,921 tonnes of gold production in 2014 – LBMA GD refiners).

В пресс-релизе LBMA за май 2016 г. говорилось, что производство аффинированного золота аффинажерами из Списка хорошей поставки LBMA в 2014 г. составило 4,921 т, и, что важно, превышение «мировой добычи, составившей 4,394 т» объяснялось «переработкой аффинажерами хорошей поставки LBMA больших 400-унциевых слитков в килограммовые».

Выдержка из пресс-релиза LBMA об аффинажном производстве за май 2016 г.

В 2014 г. суммарное производство аффинированного золота аффинажерами из Списка хорошей поставки LBMA составило 4,921 т (см. нижеприведенный график), что превышает мировую добычу, составившую 4,394 т (источник: Thomson Reuters GFMS), причем разница отражает переработку аффинажерами хорошей поставки LBMA больших 400-унциевых слитков в килограммовые слитки. Золото, аффинированное аффинажерами из Списка, составляет примерно 85-90% от мирового производства.

Данные о «мировой добыче, составившей 4,394 т» со ссылкой на ThomsonReuters GFMS неверны. LBMA следовало бы сказать, что «мировая добыча + переработка лома + чистые хеджированные резервы» составляет 4,394 т, как видно из таблицы ThomsonReuters GFMS, откуда взята цифра 4,394 т. Вот эта таблица:

Глобальная добыча + переработка лома + хеджирование, 2014 и 2015 гг. Источник: Анализ всемирного золота GFMS за 2015 г. (опубликовано в 2016 г.)

Всемирное предложение и спрос на золото

(т)

Предложение

Добыча

Лом

Чистые хеджированные резервы

Суммарное предложение

Категорией «чистые хеджированные резервы» можно пренебречь, поскольку она не имеет отношения к золотосодержащему материалу, поступающему на золотые аффинажные заводы для переработки. В своем пресс-релизе за 2016 г. LBMA следовало сказать, что в 2014 г. золотые аффинажеры из ее списка (дающие 85-95% от мирового производства аффинированного золота) произвели 4,921 т золота, что превышало суммарную цифру добычи золота и переработки лома, т. е. 3131 + 1158 = 4289 т. Данное превышение связано с «переработкой аффинажерами хорошей поставки LBMA больших 400-унциевых слитков в килограммовые слитки»

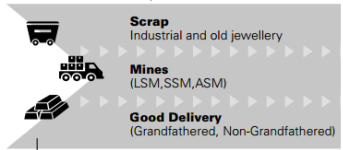

Швейцарский аффинажер Argor-Heraeus идентифицирует золотые слитки хорошей поставки как один из 3 источников поступающего к нему золота

Источник: Лом, Добыча, Хорошая поставка

Переработка: Аффинаж

Дистрибуция: Промышленность, Банки, Рынок часов и ювелирных изделий

Argor-Heraeus– золото поступает на аффинажный завод с добычи, лома и золотых слитков «хорошей поставки»

Лом

Промышленный лом и старые ювелирные изделия

Добыча

(крупномасштабная, мелкомасштабная, старательская)

Хорошая поставка

(с остаточными правами и без)

Так как на золотых аффинажеров LBMA приходится не 100%, а лишь 85-90% мирового производства аффинированного золота, перерабатываемый ими новый материал и лом составляет лишь 85-90% мировой добычи и лома. Следовательно, цифры GFMS нужно сократить, умножив на эти 85-90%.

Тем не менее маловероятно, чтобы слитковые банки, поставляющие золотым аффинажерам большие 400-унциевые золотые слитки для конвертирования в меньшие слитки, пользовались услугами аффинажеров, не аккредитованных LBMA, потому что: а) все слитковые банки являются участниками LBMA; и б) лондонские слитковые банки пользуются услугами швейцарских аффинажеров, входящих в список хорошей поставки LBMA. Следовательно, они не должны пользоваться услугами малоизвестных аффинажеров, не включенных в список LBMA, таких как малые индийские аффинажные заводы, для конвертирования больших оптовых/центрально-банковских золотых слитков в меньшие слитки.

Таким образом, в пресс-релизе LBMA за май 2016 г. должно было говориться следующее:

«В 2014 г. золотые аффинажеры из Списка хорошей поставки LBMA (дающие 85-95% мирового производства аффинированного золота) произвели 4,921 т золота, что превышает 85-90% добычи и золотого лома, перерабатываемых этими аффинажерами. Превышение производством золотых аффинажеров LBMA, составившим в 2014 г. 4,921 т, переработки добычи и лома, составляющей 3,646-3,860 т (85-90% добычи и лома), связано с переработкой аффинажерами хорошей поставки LBMA больших 400-унциевых слитков в килограммовые слитки».

В таком случае конвертирование золотыми аффинажерами LBMA больших 400-унциевых золотых слитков в килограммовые в 2014 г. должно составлять от 1060 до 1275 т золота (4921 – 3860 и 4921 – 3646). Отсюда также следует, что большие 400-унциевые золотые слитки из существующих надземных резервов в 2014 г. составляли 25-30% от всего производства, включая переработку «обычных» золотых запасов (добычи и лома).

Данные аффинажные цифры ранее рассматривались в постах BullionStar в июне 2016 г. См. статью BullionStar «Обновление по статистике аффинажеров LBMA и GFMS» (An update on LBMA Refinery Statistics and GFMS). Важный вывод отсюда – это то, что в 2014 г. производство аффинированного золота аффинажерами из Списка хорошей поставки LBMA включало категорию, соответствующую переработке больших 400-унциевых слитков в килограммовые слитки.

2015 г.

Перейдем теперь к цифрам LBMA и ThomsonReuters GFMS за 2015 г. и повторим произведенные выше подсчеты.

LBMA заявляет, что в 2015 г. золотые аффинажеры из ее списка суммарно произвели 5034 т золота. Согласно ThomsonReutersGFMS, добыча золота в 2015 г. составила 3158 т, а запасы лома – 1173, т. е. вместе добыча и лом составили 4331 т.

Так как на золотых аффинажеров из Списка хорошей поставки LBMA приходится 85-90% «мирового производства», куда, по логике LBMA, входит добыча и лом согласно GFMS, следовательно, эти аффинажеры в 2015 г. должны были переработать от 3681 т до 3898 т (85-95%) добычи и лома.

Отсюда следует, что в 2015 г. эти золотые аффинажеры LBMA также переработали от 1136 т до 1353 т золота за счет конвертирования больших 400-унциевых слитков в килограммовые.

Если бы LBMA в мае 2017 г. опубликовала пресс-релиз по поводу обновления своей таблицы по производству аффинажеров хорошей поставки LBMA, то там должно было говориться примерно следующее:

«В 2015 г. золотые аффинажеры из Списка хорошей поставки LBMA (дающие 85-95% мирового производства аффинированного золота) произвели 5034 т золота, что превышает 85-90% добычи и золотого лома, перерабатываемых этими аффинажерами. Превышение производством золотых аффинажеров LBMA, составившим в 2015 г. 5034 т, переработки добычи и лома, составляющей 3681-3898 т (85-90% добычи и лома), связано с переработкой аффинажерами хорошей поставки LBMA больших 400-унциевых слитков в килограммовые слитки, составившей от 1136 т до 1353 т».

Каково происхождение этого огромного количества 400-унциевых золотых слитков, переплавленных в 2015 г. преимущественно или исключительно швейцарскими золотыми аффинажерами? Ведь 1136-1353 т больших оптово-рыночных золотых слитков – это немало золота. Наиболее вероятный источник этого золота – Лондонский рынок золота. Кроме того, могли также использовать золото, уже хранившееся в Швейцарии.

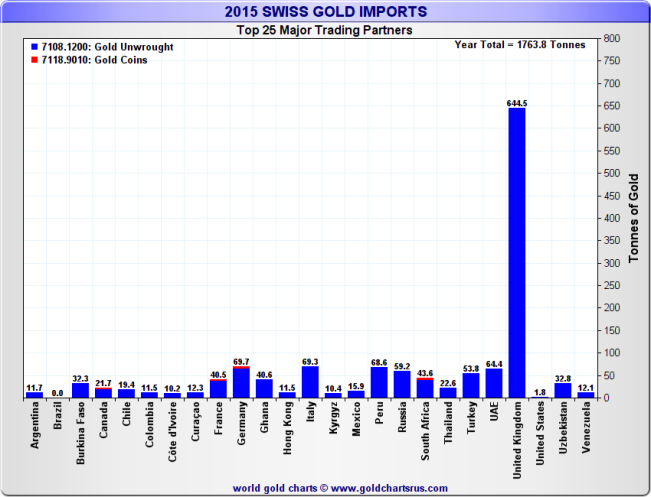

Экспорт золота из Великобритании в Швейцарию в 2015 г.

В 2015 г. Швейцария импортировала 1853 т немонетарного золота, а экспортировала – 1861 т. Крупнейшим источником швейцарского золотого импорта была Великобритания, что в данном случае следует понимать как Лондонский рынок золота. Немонетарное золото – это просто золото, не принадлежащее центральным банкам. Немонетарное золото включается в торговую статистику. Монетарное золото в торговую статистику не включается, поскольку центральные банки не обязаны сообщать о передвижении монетарного золота между странами.

В 2015 г. Швейцария импортировала 644.5 т немонетарного золота из Великобритании (Лондона). На нижеприведенном графике можно увидеть, что ни одна другая страна даже близко не подошла к такой цифре поставок немонетарного золота в Швейцарию в 2015 г.: следующие по объему страны экспортировали в Швейцарию меньше 70 т золота. А в Лондоне нет ни золотых шахт, ни каких-либо крупных объектов сбора золотого лома.

Среди других экспортеров золота в Швейцарию в 2015 г. были Франция, Германия, Италия и ОАЭ/Дубай (ни одна из этих стран золото не добывает), а также ЮАР, Россия и Перу (где золото добывается). Часть золота, импортируемого из Франции, Германии, Италии и ОАЭ, – это, очевидно, лом. Часть золота из ЮАР, России и Перу – это, скорее всего, золотая руда или сплав Доре. Но эти цифры, вероятно, также включают золотые слитки хорошей поставки. Например, зачем России или ЮАР отправлять золотую руду, сплав Доре или лом в Швейцарию, если у них есть собственные добротные золотые аффинажеры с большой мощностью производства.

Великобритания (Лондон) – крупнейший источник швейцарского золотого импорта в 2015 г. Источник:www.GoldChartsRUs.com

Швейцарский золотой импорт в 2015 г.

Топ-25 крупнейших торговых партнеров

Необработанное золото

Золотые монеты

Итого за год = 1763.8 т

Тонны золота

Аргентина, Бразилия, Буркина-Фасо, Канада, Чили, Колумбия, Кот-д'Ивуар, Кюрасао, Франция, Германия, Гана, Гонконг, Италия, Киргизия, Мексика, Перу, Россия, ЮАР, Таиланд, Турция, ОАЭ, Великобритания, США, Узбекистан, Венесуэла

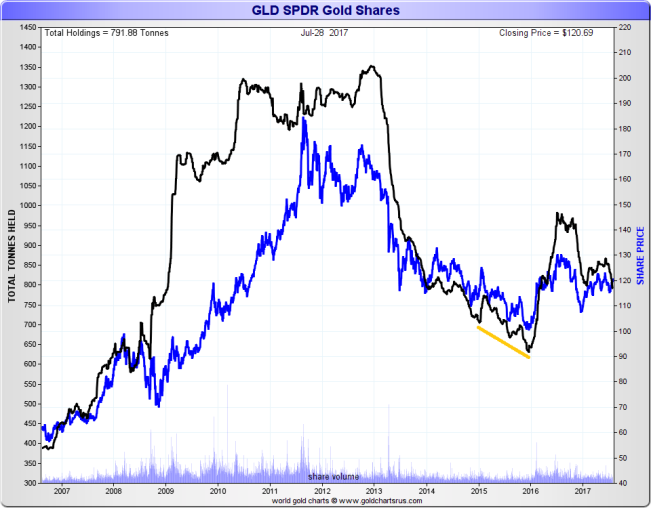

Как ни странно, крупнейший индексный фонд с золотым обеспечением, SPDRGoldTrust (GLD), в 2015 г. потерял намного меньше золота – его чистые потери составили всего 65 т золота. Золотые резервы GLD больше всего пострадали в 2013 г. и, в меньшей степени, в 2014 г., когда его запасы сократились с примерно 1350 т до 700 т. См. график.

SPDR Gold Trust – золотые резервы в 2007-17 гг. (черная линия). 2015 г. показан золотой линией. Источник: www.GoldChartsRUs.com

Золотые акции GLD SPDR

Суммарные резервы = 791.88 т

28 июля 2017 г.

Цена закрытия = $120.69

Суммарные резервы в тоннах

Цена акции

Объем акций

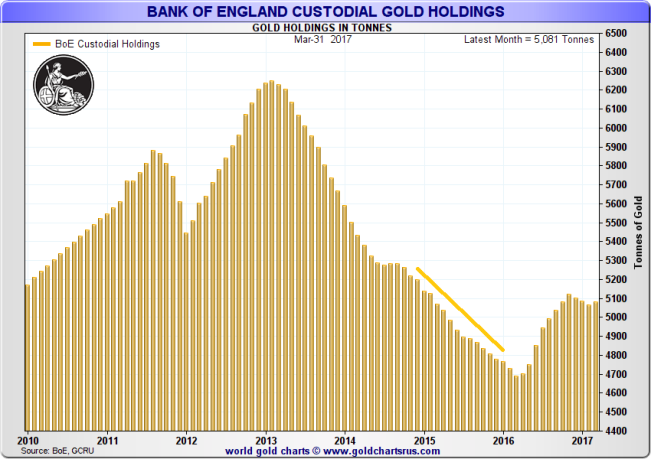

Исходя из недавно опубликованных данных Банка Англии, можно увидеть, что в 2015 г. золотые хранилища Банка Англии лишились 13.5 млн унций золота: суммарные золотые резервы Банка Англии упали с 167.2 млн унций в конце 2014 г. до 153.6 млн унций в конце 2015 г. Таким образом, потери золота хранилищ Банка Англии в 2015 г. составили 421 т. В Банке Англии все золото хранится в виде золотых слитков хорошей поставки (т. е. больших 400-унциевых золотых слитков).

Попечительные золотые резервы Банка Англии, 20110-17 гг., 2015 г. показан золотой линией. Источник: www.GoldChartsRUs.com

Попечительные золотые резервы Банка Англии

Золотые резервы в тоннах

Попечительные резервы Банка Англии

31 марта 2017 г.

Последний месяц = 5,081 т

Тонны золота

Источник: Банк Англии, GCRU

Неясно, принадлежало ли исчезнувшее из хранилищ Банка Англии в 2015 г. золото центральным банкам или слитковым (коммерческим) банкам, потому что Банк Англии не предоставляет подробного разбора цифр. Возможно, часть золота, покинувшего Банк Англии в 2015 г., была конвертирована из монетарного золота в немонетарное и затем отправлена в Швейцарию для превращения в килограммовые золотые слитки. В таком случае оно должно быть включено в швейцарскую торговую статистику. Если же оно после изъятия из Банка Англии было экспортировано в Швейцарию как монетарное золото, то в швейцарскую торговую статистику оно не включено.

Если в 2015 г. из Лондона в Швейцарию были отправлены указанные в швейцарской торговой статистике 644 т немонетарного золота, а также 521 т монетарного золота из Банка Англии, то в сумме это составляет 1065 т золота. Такое число близко к 1136-1353 т, конвертированным из 400-унциевых золотых слитков в 1-килограммовые, как следует из статистики золотых аффинажеров LBMA за 2015 г. Если добавить еще 100-200 т слитков хорошей поставки из таких источников, как Россия, ЮАР и Дубай, то такой огромный объем конвертирования 400-унциевых слитков будет выглядеть вполне реальным. Возможно также, что какое-то золото поступало непосредственно из хранилищ швейцарского центрального банка, т. е. из золотых хранилищ Национального банка Швейцарии в Берне, и такое золото не отражено ни в какой входящей таможенной статистике золотой торговли.

Как можно видеть, за 3 года были переплавлены в килограммовые слитки и отправлены в Азию примерно следующие количества больших золотых слитков:

2013 г.: около 2000 т золота;

2014 г.: от 1060 т до 1275 т золота;

2015 г.: от 1136 т до 1353 т золота.

В общей сложности в 2013-15 гг. было конвертировано в килограммовые и другие малые форматы высокопробных золотых слитков и отправлено на рынки Китая, Индии, Гонконга и других стран Азии примерно 4200-4600 т золота. Такое количество намного превышает добычу и резервы лома. Каково происхождение этого золота? Часть точно взята из индексных фондов с золотым обеспечением. Часть, скорее всего, из хранилищ центральных банков, и в таком случае у центральных банков нет столько золота, сколько они заявляют. Всем и так это известно, поскольку значительная часть золота центральных банков была ссужена и представляет собой лишь фикцию в балансовых отчетах центральных банков. Но эту массовую тенденцию могут подпитывать и другие резервы золотых слитков хорошей поставки. Пока LBMA не начнет публиковать статистику по своим хранилищам, любые «серые», не сообщаемые в отчетах резервы лондонских золотых хранилищ будут по-прежнему оставаться в тени.

Практика грабежа индексных фондов и займа золота центральных банков для отправки в Швейцарию с целью его превращения в килограммовые слитки для азиатских рынков не может длиться вечно. Вопрос в том, до каких пор это будет приемлемо, или, другими словами, когда ситуация станет непосильной?

http://goldenfront.ru/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter