24 августа 2017 Вести Экономика

Контроль над капиталом в Индии оказывается недостаточным, поскольку иностранные инвесторы продолжают скупать корпоративные облигации в стране. Этот бурный спрос подрывает попытки правительства обеспечить финансовую стабильность, сообщает CNBC.

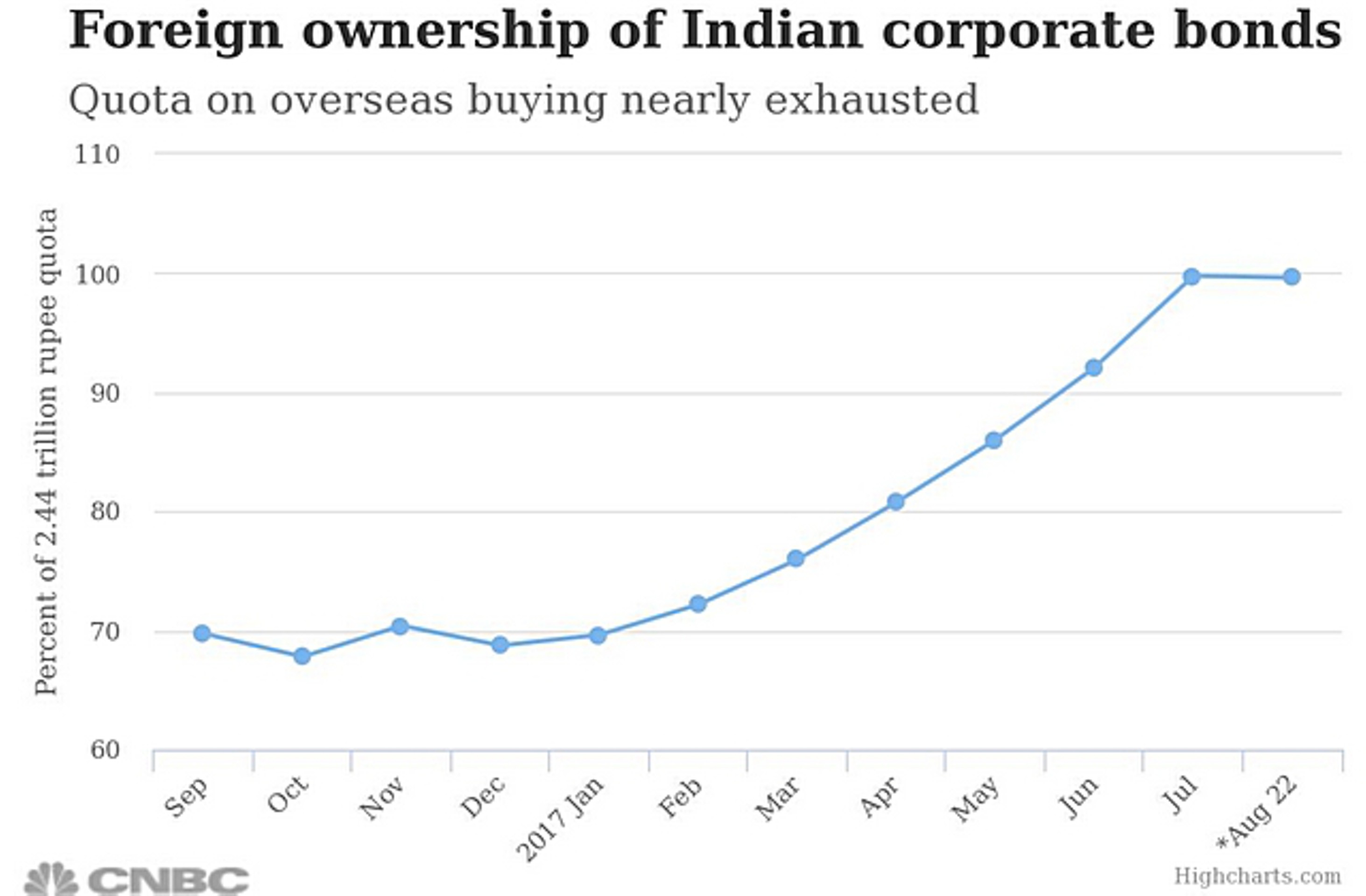

В настоящее время в Индии действует ограничение на иностранные инвестиции в корпоративные облигации: общий объем вложений не должен превышать 2,44 трлн индийских рупий ($38,1 млрд). Когда иностранные инвестиции превысили 92% этой квоты в июле, правительство приостановило выпуск облигаций, номинированных в рупиях, до тех пор пока объем иностранных вложений не опустится ниже этого уровня.

Но вместо замедления энтузиазм покупателей набрал обороты. Вложения иностранных инвесторов в индийские корпоративные бонды превысили 96% от разрешенного объема и оставались выше 99% в течение большей части последнего месяца, свидетельствуют данные Национального депозитария ценных бумаг страны.

И нет никаких признаков прекращения этой тенденции, учитывая, что облигации третьей по величине экономики Азии обеспечивают одни из самых высоких доходностей в сегодняшнем инвестиционном климате, говорят фондовые менеджеры.

Такие фондовые менеджеры, как BlackRock и Citi Private Bank, часто упоминают Индию как привлекательный развивающийся рынок для инвестиций как в облигации, так и в акции.

"Да, все еще есть основания для вложений в индийские облигации, - отмечает аналитик Western Asset Management Уонтай Ким. - Индия предлагает сочетание относительно высоких доходностей, прочного политического мандата, улучшения фундаментальных показателей и стабильности валюты".

По данным Dealogic, средняя фиксированная ставка купона индийских корпоративных облигаций, выпущенных с января по июль 2017 г., составляет 7,27%. Это ниже чем 9,16% в Индонезии, но выше, чем в других развивающихся странах, таких как Мексика, Бразилия и Малайзия.

Охота за доходностью привела к тому, что чистый приток иностранных инвестиций на долговой рынок Индии с января по июль 2017 г. составил 1,13 трлн рупий ($17,65 млрд). Годом ранее был зафиксирован чистый отток в размере 47,24 млрд рупий, показывают данные Национального депозитария ценных бумаг.

ЦБ Индии в трудном положении?

В сочетании с ростом, наблюдавшимся также на фондовых рынках, всплеск общего притока капитала в Индию привел к укреплению рупии на 5,8% за первые семь месяцев года. Это усложняет задачу Резервного банка Индии по управлению денежно-кредитной политикой, говорят аналитики.

Центральный банк решил проводить интервенции на валютных рынках, чтобы рупия не выросла до неустойчивого уровня. Поскольку регулятор продавал рупии в обмен на доллары США, в августе валютные резервы Индии достигли исторического максимума $393 млрд.

Продолжающийся рост притока иностранного капитала в Индию заставил инвесторов задаться вопросом, есть ли у центробанка другие козыри в рукаве. Регулятор поддерживает экономический прогресс в стране на фоне более низкой, чем ожидалось, инфляции и роста уровня невозвратных долгов в банковской системе.

"В контексте решения этой проблемы инвесторы задались вопросом о том, снизит ли Резервный банк Индии ключевую ставку и реальные ставки, чтобы предотвратить дальнейшее повышение курса валюты. Но мы считаем, что это маловероятно", - написали аналитики Morgan Stanley.

"Резервный банк Индии будет учитывать лишь влияние укрепления валюты на инфляцию в своем решении о монетарной политике, а не бороться с укреплением валюты как таковым..., [однако] поскольку проблема избыточной ликвидности, похоже, будет сохраняться, Резервному банку Индии потребуется больше инструментов", - добавили они.

Как сообщали "Вести.Экономика", в начале августа ЦБ Индии снизил процентную ставку до минимального уровня с 2010 г., чтобы поддержать экономику страны. Ставка прямого РЕПО была снижена с 6,25% до 6%.

http://www.vestifinance.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter