24 августа 2017 КИТ Финанс Брокер

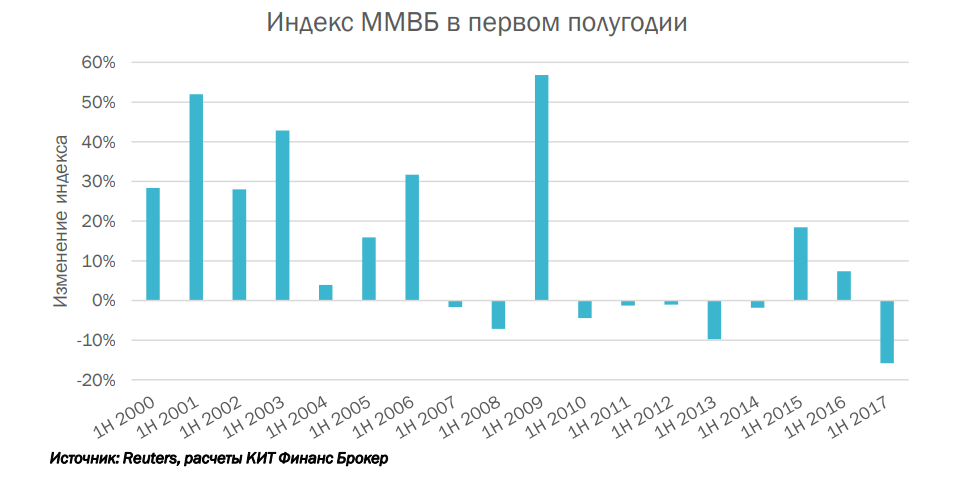

Перед началом первого полугодия 2017 года настроения на российском рынке акций были самыми оптимистичными за последние шесть лет. В итоге рынок показал худшее полугодие за семнадцать лет.

Индекс ММВБ снизился на 15,8% – это действительно редкое событие, а не тривиальная коррекция.

Конечно, было в истории российского фондового рынка полугодие и хуже – в 1998 году, но тогда снижение достигло почти 60%, и мы не стали накладывать его на гистограмму, чтобы не искажать картину. Российский рынок не просто подешевел, его динамика худшая среди рынков стран EM, DM и СНГ.

По состоянию на 30 июня мультипликатор P/E индекса MSCI Russia оценивался в 7,0х против среднегодового уровня 7,5х в 2016 году. По факту значение коэффициента сейчас примерно посередине между минимумами 2012-2014 годов и максимумами, достигнутыми в конце 2016 года. В свою очередь спред значений коэффициента между MSCI Russia и S&P500 вплотную приблизился к уровням 2012-2014 годов.

Таким образом, российский фондовый рынок снова перестал быть дорогим в сравнении со своими историческими уровнями оценки. Индекс едва ли выйдет по итогам года в плюс. Драйверов для этого нет: очевидно не случится потепления отношений с западом, «Газпром» и все остальные не захотят заплатить 50% дивиденды, а «Роснефть» не согласится с доводами юристов «Системы». В начале III кв. над рынком будет довлеть фактор дивидендных гэпов. Эффект будет сказываться на оценке индекса, но в очень короткой перспективе. И напротив, фактор реинвестирования дивидендов способен спровоцировать рост российского рынка во второй половине июля – августе 2017 года. На это мы и делаем ставку: мы считаем, что дивиденды вернутся в акции сильных компаний.

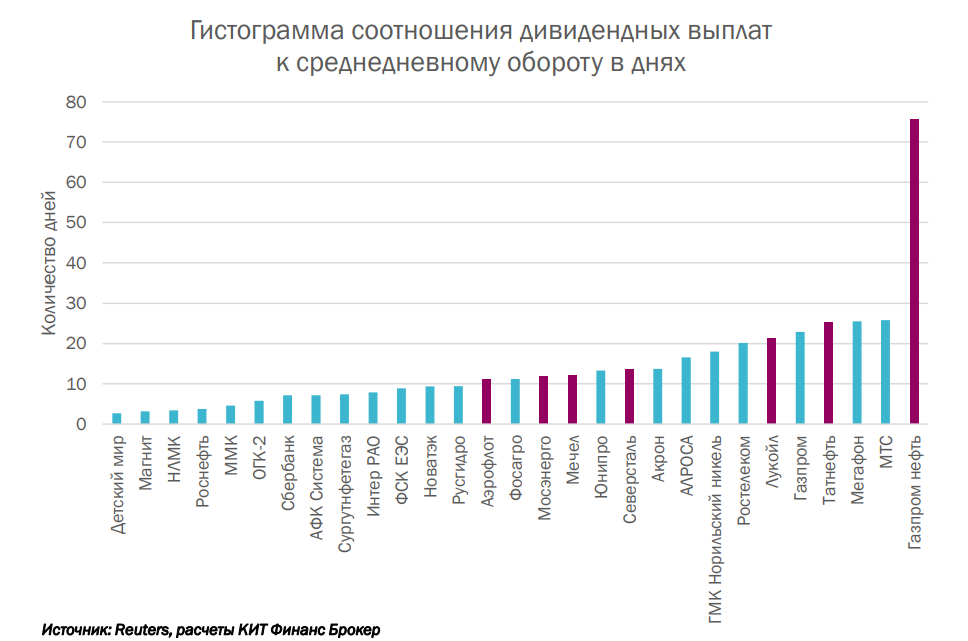

По нашим оценкам, дивиденд, приходящийся на free float компаний, входящих в базу расчета индекса ММВБ, суммарно превысит 360 млрд рублей. Это примерно недельный оборот Московской биржи. Однозначно, 100% дивидендов в рынок реинвестировано не будет. Дивиденды традиционно часто являются фактором риска для рубля, поскольку часть их конвертируется в иностранную валюту. Однако, чем лучше себя чувствует эмитент и чем выше вероятность сохранения привлекательной для рынка дивидендной политики в будущем, тем выше вероятность того, что коэффициент реинвестирования дивидендов в эту акцию будет высоким. Чем больше значение соотношения суммы реинвестированных дивидендов к усредненному биржевому обороту, тем соответственно больше превышение спроса над предложением будет на рынке.

В III квартале мы рекомендуем инвестировать в акции компаний, суммарный дивиденд приходящийся на free float которых максимален по отношению к среднедневному обороту, и при этом фундаментально позиция у эмитента сильная: продолжается рост финансовых показателей в 2017 году, есть основания рассчитывать на сохранение или улучшение дивидендной политики и т.д.

На приведенной гистограмме нам больше всего нравятся акции «Газпром нефти», «Татнефти» (префы), ЛУКОЙЛа, «Северстали», «Мечела» (префы), «Мосэнерго», «Аэрофлота».

Эти компании могут быстро закрыть дивидендные гэпы и увеличить выплаты в следующем году, а благодаря существенному превышению спроса над предложением –продемонстрировать опережающую динамику в III квартале. Кроме того, ожидаем роста акций Сбербанка и ОГК-2 на фоне сильных фундаментальных результатов деятельности в первой половине 2017 года.

http://www.brokerkf.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Индекс ММВБ снизился на 15,8% – это действительно редкое событие, а не тривиальная коррекция.

Конечно, было в истории российского фондового рынка полугодие и хуже – в 1998 году, но тогда снижение достигло почти 60%, и мы не стали накладывать его на гистограмму, чтобы не искажать картину. Российский рынок не просто подешевел, его динамика худшая среди рынков стран EM, DM и СНГ.

По состоянию на 30 июня мультипликатор P/E индекса MSCI Russia оценивался в 7,0х против среднегодового уровня 7,5х в 2016 году. По факту значение коэффициента сейчас примерно посередине между минимумами 2012-2014 годов и максимумами, достигнутыми в конце 2016 года. В свою очередь спред значений коэффициента между MSCI Russia и S&P500 вплотную приблизился к уровням 2012-2014 годов.

Таким образом, российский фондовый рынок снова перестал быть дорогим в сравнении со своими историческими уровнями оценки. Индекс едва ли выйдет по итогам года в плюс. Драйверов для этого нет: очевидно не случится потепления отношений с западом, «Газпром» и все остальные не захотят заплатить 50% дивиденды, а «Роснефть» не согласится с доводами юристов «Системы». В начале III кв. над рынком будет довлеть фактор дивидендных гэпов. Эффект будет сказываться на оценке индекса, но в очень короткой перспективе. И напротив, фактор реинвестирования дивидендов способен спровоцировать рост российского рынка во второй половине июля – августе 2017 года. На это мы и делаем ставку: мы считаем, что дивиденды вернутся в акции сильных компаний.

По нашим оценкам, дивиденд, приходящийся на free float компаний, входящих в базу расчета индекса ММВБ, суммарно превысит 360 млрд рублей. Это примерно недельный оборот Московской биржи. Однозначно, 100% дивидендов в рынок реинвестировано не будет. Дивиденды традиционно часто являются фактором риска для рубля, поскольку часть их конвертируется в иностранную валюту. Однако, чем лучше себя чувствует эмитент и чем выше вероятность сохранения привлекательной для рынка дивидендной политики в будущем, тем выше вероятность того, что коэффициент реинвестирования дивидендов в эту акцию будет высоким. Чем больше значение соотношения суммы реинвестированных дивидендов к усредненному биржевому обороту, тем соответственно больше превышение спроса над предложением будет на рынке.

В III квартале мы рекомендуем инвестировать в акции компаний, суммарный дивиденд приходящийся на free float которых максимален по отношению к среднедневному обороту, и при этом фундаментально позиция у эмитента сильная: продолжается рост финансовых показателей в 2017 году, есть основания рассчитывать на сохранение или улучшение дивидендной политики и т.д.

На приведенной гистограмме нам больше всего нравятся акции «Газпром нефти», «Татнефти» (префы), ЛУКОЙЛа, «Северстали», «Мечела» (префы), «Мосэнерго», «Аэрофлота».

Эти компании могут быстро закрыть дивидендные гэпы и увеличить выплаты в следующем году, а благодаря существенному превышению спроса над предложением –продемонстрировать опережающую динамику в III квартале. Кроме того, ожидаем роста акций Сбербанка и ОГК-2 на фоне сильных фундаментальных результатов деятельности в первой половине 2017 года.

http://www.brokerkf.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter