29 августа 2017 Вести Экономика | USD|CNY

Народный банк Китая (НБК) 11 августа 2015 г. постановил, что центральный паритет валютного курса юаня к доллару США отныне будет устанавливаться на основании цены закрытия предыдущего торгового дня в рамках коридора 2%.

Это был смелый шаг вперед к более гибкому, рыночному валютному курсу. Однако объявление об этой реформе вызвало на рынке панику, спровоцировав падение юаня на 3% всего за четыре торговых дня. В итоге от этой реформы быстро отказались.

Данный политический разворот можно понять, однако, как считает китайский экономист Ю Юнгдинг, он вызывает сожаление, поскольку в оставшиеся месяцы 2015 г. НБК с трудом пытался предотвратить ослабление юаня.

Потратив огромное количество валютных резервов, в феврале 2016 г. банк решил ввести новое правило формирования центрального паритетного курса. В соответствии с этим новым правилом центральный паритетный курс должен был учитывать не только цену закрытия предыдущего торгового дня, но и "теоретический обменный курс", который позволял бы удерживать индекс "Китайской системы валютной торговли" (CFETS), представляющий собой корзину из 24 валют, неизменным на протяжении предыдущих 24 часов. Иными словами, в каждом случае изменения индекса доллара США НБК должен был проводить интервенции на валютном рынке, чтобы выровнять рыночный обменный курс пары юань/доллар с теоретическим обменным курсом, позволяющим сохранять стабильность индекса CFETS.

По мнению НБК, на фоне неопределенности с долларовым индексом введение корзины валют в процесс формирования обмененного курса было необходимо, для того чтобы сделать возможными флуктуации обменного курса юань/доллар в обе стороны. Рынку разрешили проверять, действительно ли НБК соблюдает правило определения курса, однако определял его не рынок: эту задачу выполнял НБК.

Так или иначе, новое правило выглядело прекрасно работающим, пока долларовый индекс рос. В условиях настойчивого понижающего давления на обменный курс НБК мог позволить юаню падать относительно растущего долларового индекса, сохраняя при этом индекс CFETS на более или менее постоянном уровне. Это означало, что НБК мог соблюдать свое правило формирования обменных курсов, не прибегая при этом к интервенциям слишком часто.

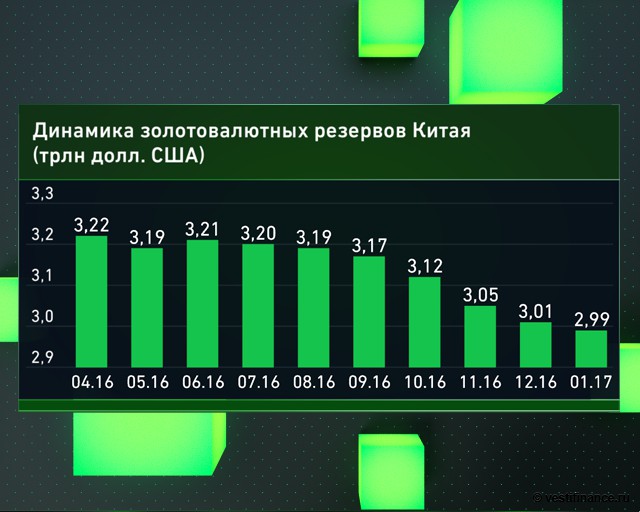

Однако, при всех прочих равных, в условиях падения долларового индекса НБК должен устанавливать более высокий центральный паритетный курс юаня. А это означает, что НБК может быть вынужден продавать долларовые резервы, уже и так существенно сократившиеся, ради того, чтобы искусственно повышать цену закрытия юаня и удерживать спотовый курс в рамках коридора колебаний 2%.

В июле 2017 г. НБК решил внести дополнительное изменение в правило установления курса с целью скорректировать "большие рыночные колебания" и "иррациональное стадное поведение". Введя так называемый "контрциклический фактор" в уравнение для определения курса, НБК попытался смягчить непропорциональное влияние ожиданий девальвации обменного курса в условиях улучшения фундаментальных показателей китайской экономики.

Как отмечает Юнгдинг в своей статье на Project Syndicate, подобная логика довольно спорная. На его взгляд, реальная проблема с этим нововведением в том, что никто за пределами НБК не знает, как рассчитывается контрциклический фактор, а уж тем более, каков его вес относительно цены закрытия предыдущего дня и теоретического обменного курса. В результате не просто значительно сократилась роль рынка в определении обменного курса, теперь он даже не имеет возможности проверить, соблюдает НБК собственное правило формирования центрального паритетного курса или нет. Это означает, что монетарные власти получили даже большую свободу действий, чем раньше.

Реформы августа 2015 г. были правильно нацелены на повышение прозрачности, рыночной ориентированности и гибкости системы обменных курсов Китая. Приняв новое правило, НБК, по сути, дал задний ход. Но у него не было в этом необходимости: сейчас, имея возможность оглянуться назад, кажется разумным предположение, что если бы НБК просто проявил чуть больше терпения, он мог бы не отказываться от реформы августа 2015 г. Спустя несколько недель или даже дней спокойствие, наверное, вернулось бы на рынок, но при этом НБК достиг бы важного прогресса.

В последние месяцы китайская экономика демонстрирует убедительные признаки стабилизации; отток капиталов ослаб, по крайней мере на время, а на финансовом рынке сохраняется намного более спокойная ситуация, чем в 2015 г. В таких благоприятных условиях НБК необходимо не выдумывать ненужные, запутанные новые правила определения валютного курса, а возвращаться к реформе.

http://www.vestifinance.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter