20 сентября 2017 Вести Экономика

ФРС с большой вероятностью объявит о сворачивании QE

Но Йеллен только начнет процесс, тогда как ответственность за результат будет на следующем главе ФРС

Уже в октябре в совете управляющих ФРС останется всего трое членов, и у Трампа появится возможность определить будущее монетарной политики США

Девять лет назад, осенью 2008 г., Федеральный резерв США боролся с финансовым крахом. Для предотвращения катастрофы он агрессивно кредитовал банки, фонды денежного рынка и даже другие центральные банки, в результате чего его баланс начал расти.

В начале сентября 2008 г. - месяц, когда рухнул Lehman Brothers, - активы ФРС составляли $905 млрд (тогда 6% ВВП). К декабрю они увеличились в два раза до $2,1 трлн. И это было только начало.

На фоне расширения чрезвычайного кредитования ФРС начала скупать государственный долг и облигации с ипотечным покрытием (MBS), пытаясь таким образом поддержать реальную экономику.

Три раунда так называемого "количественного смягчения" (QE) раздули баланс американского ЦБ до $4,5 трлн к 2015 г.

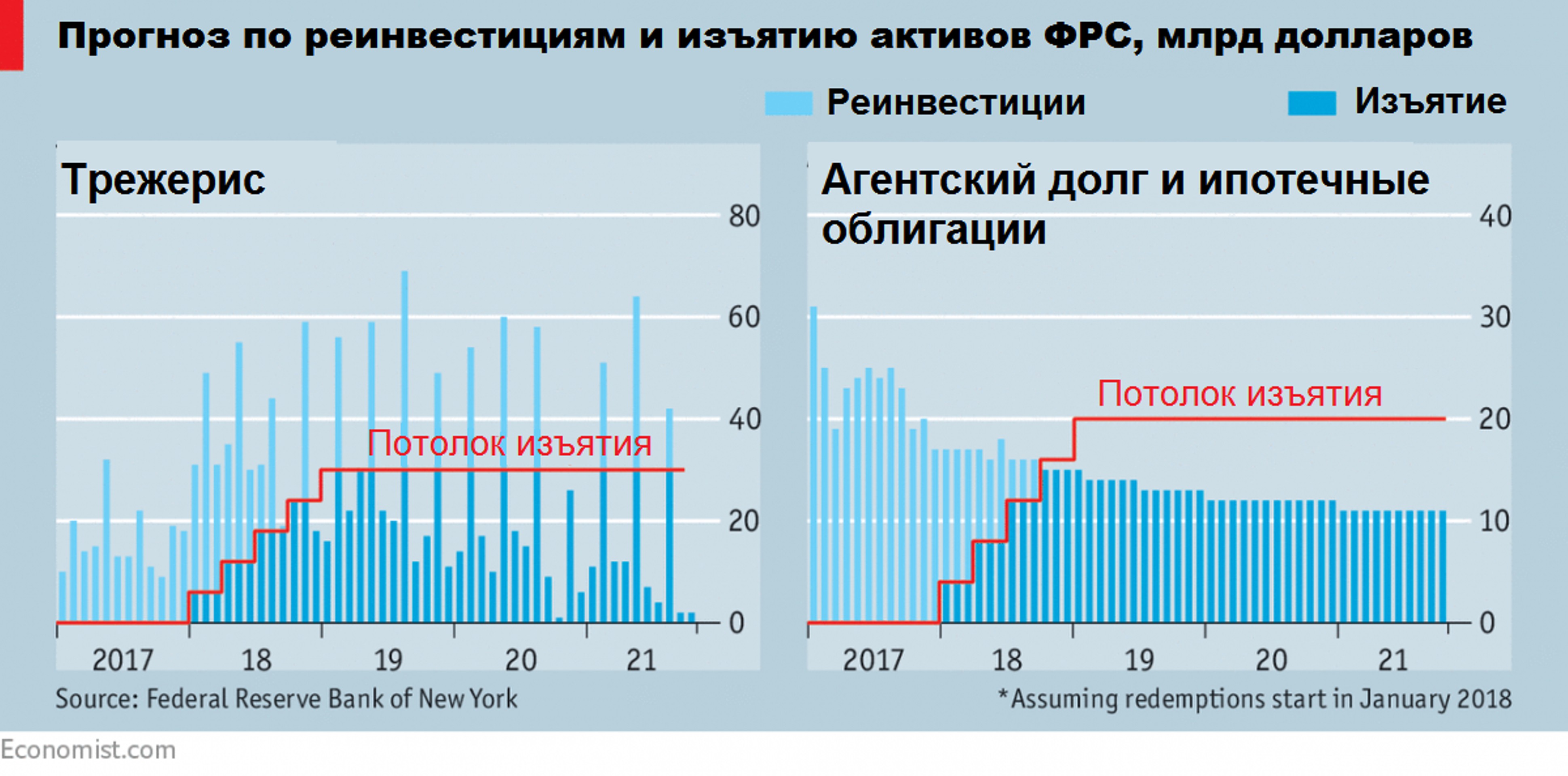

Сегодня, 20 сентября, Федрезерв, по всей видимости, объявит, что QE будет дан задний ход. При этом ведомство Джанет Йеллен не собирается продавать свои активы. Скорее всего, как только у ценных бумаг наступит срок погашения, регулятор перестанет реинвестировать полученную прибыль.

Разрешенное месячное "изъятие" будет постепенно увеличиваться, до тех пор пока не достигнет $30 млрд для казначейских облигаций и $20 млрд для облигаций с ипотечным покрытием и долговых обязательств агентств недвижимости.

Процесс не будет полностью предсказуемым: срок погашения казначейских облигаций известен, но скорость уменьшения портфеля MBS будет зависеть от того, сколько американцев переедут в новые дома или рефинансируют ипотечные кредиты, а это во многом связано с процентной ставкой.

То, как работало QE, и, следовательно, эффект от его раскручивания, все еще остаются небольшой загадкой. Однако, по общему мнению, покупка активов снизила долгосрочную процентную ставку, а самая первая программа, которая началась в 2009 г., имела наибольшее воздействие.

Экономисты ФРС недавно подсчитали, что все программы снизили доходность десятилетних казначейских облигаций на 1 процентный пункт, отмечает британский журнал The Economist.

Таким образом, по мере уменьшения баланса, как ожидается, будет происходить обратный эффект, и начнет расти процентная ставка. Однако не все так просто, и есть веские причины для сомнений.

Во-первых, экономисты предполагают, что какая-та часть или даже вся сила QE поступала от его влияния на ожидания трейдеров по краткосрочной ставке.

Во-вторых, рынок остается относительно спокойным, с того момента как ФРС намекнула на предстоящую стратегию по балансу. Доходность десятилетних казначейских облигаций - 2,1%, такой же низкий уровень был почти весь 2017 г.

Перспектива сокращение налогов и рост расходов на новые инфраструктурные проекты, похоже, больше влияли на движение рынка, чем планы ФРС.

И, наконец, изъятие будет постепенным. Даже если ФРС будет ежемесячно добиваться максимального уровня погашения, мегарегулятору потребуется восемь лет для освобождения от всех облигаций с ипотечным покрытием.

Это очень важно, так как многие трейдеры верят, что поток транзакций центрального банка больше влияет на цены, чем его запас активов.

ФРС в итоге освободится от всего своего ипотечного портфеля. Лишь немногие экономисты считают, что центробанк должен вмешиваться в рынок жилья в долгосрочной перспективе. Но объем проданных казначейских облигаций будет зависеть от того, каким ФРС захочет видеть свой баланс.

Это вопрос, скорее всего, будет решать уже новый председатель и обновленный совет управляющих Федрезерва в следующем году.

В феврале 2018 г., как известно, закончится срок полномочий председателя ФРС Джанет Йеллен, а после ухода вице-председателя Стэнли Фишера в октябре в совете останется всего трое членов вместо семи, поэтому президенту Дональду Трампу предоставится прекрасная возможность кардинально изменить состав и будущую политику американского центробанка.

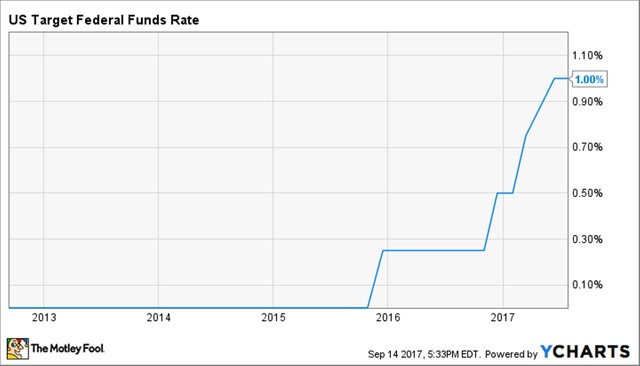

Что касается ставки, то денежные рынки не верят в вероятность повышения ставки сейчас. Целевой показатель останется в своем нынешнем диапазоне 1-1,25%.

При этом рынки все же дают 58-процентный шанс на повышение в 2017 г.

Учитывая осторожный тон комментариев участников FOMC в последние недели, будет интересно узнать, снижает ли центральный банк свою траекторию изменения ставок, в соответствии с точкой зрения рынка.

Тем не менее, нельзя исключать, что управляющие ФРС вообще заявят о паузе в повышении в этом году.

Также от ФРС ждут заявлений о состоянии экономики США. Нынешняя встреча проходит на фоне явного улучшения ситуации. Рынок труда показывает неплохую динамику, а вторая оценка роста ВВП во втором квартале были пересмотрена до 3%, и это значительно выше долгосрочного прогноза ФРС на уровне 1,8-2%.

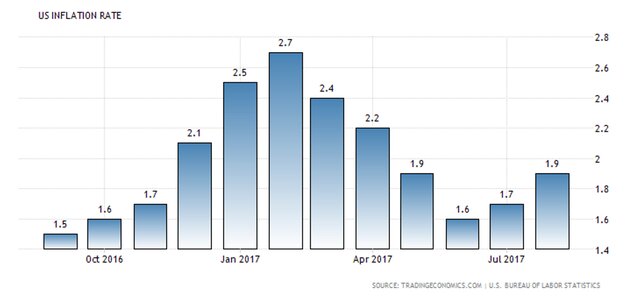

Ахиллесовой пятой является инфляция, но даже здесь есть некоторые признаки улучшения.

Недавние данные показали неожиданные сюрпризы, хотя основные личные расходы на потребления – главный индикатор для ФРС – остается на самом низком уровне с четвертого квартала 2015 г. Этот показатель составляет всего 1,4% против июньского прогноза ФРС в 1,7% на 2017 г.

Кроме того, рост заработной платы остается разочаровывающим.

Аналитики Oxford Economics говорят, что ключевой акцент будет сделан на взгляде FOMC на недавние показания инфляции и степени убежденности в том, достигнет ли инфляция цели в 2% в среднесрочной перспективе.

Джанет Йеллен ранее объясняла слабую инфляцию временными факторами и призывала к терпению. Многие будут следить за комментариями относительно того, достигла ли ФРС консенсуса относительно того, насколько низкая инфляция является временной, и сколько нужно терпения.

Стоит отметить, что горизонт прогноза ФРС будет расширен до 2020 года.

http://www.vestifinance.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter