25 сентября 2017

Хорошо формализованная и настроенная торговая стратегия - залог успеха Форекс-трейдера. Стратегия может быть, как запрограммирована, так и детально расписана по шагам для дальнейшей самостоятельной торговли. При любом подходе для стратегии потребуются сигналы для открытия и закрытия позиции. Хорошие сигналы будут эксплуатировать неслучайные повторяющиеся события. Плохие сигналы будут подстраиваться под кривую, эксплуатируя статистические артефакты. Переподгонка под кривую стратегии с плохими сигналами рано или поздно приведет к потере депозита.

Число долгосрочных работающих закономерностей на рынке не бесконечно. В силу этого и число принципиально отличающихся хороших сигналов так же не бесконечно. Чтобы найти наилучшие сигналы, рассмотрим основные группы участников рынка и выделим закономерности, порождаемые их деятельностью:

Клиенты рынка, которые совершают валютообменные операции по мере возникновения необходимости. Действия клиентов форексного обменника невозможно предсказать, но они дают предсказуемый результат: создают волатильность, которая выражается в колебаниях цен. Например, когда на рынке профессионалы ждут выхода важных новостей и до их публикации воздерживаются от торговли, больший вклад в волатильность делают клиенты форексного обменника. Были примеры, когда в такие времена волатильность рынка снижалась и курс колебался в относительно малых диапазонах 150-300 пунктов Fоrexite неделями. Тем не менее, колебания всетаки были.

Отсюда мы берем первую закономерность: в нейтральных экономических условиях рынок имеет колебания, которые могут восприниматься как тренды или откаты, которые обусловлены действиями клиентов форексного обменника, но колебания эти непредсказуемы. То есть, мы не можем предсказать время или размерность колебаний, но можем использовать статистику для вычисления средних размерностей колебаний и так далее.

В статье "Как заработать на Форекс" был рассмотрен заработок на лохах. Наиболее популярный инструмент лоховодов – это сеточные стратегии с Мартингейлом. Сеточники эксплуатируют первую закономерность – становятся против тренда, наращивают позицию до тех пор, пока не произойдет откат и не будет получена прибыль. Это эквивалентно игре в казино с наращиванием ставок. Но отличие заключается в том, что когда лоховод становится против сильного безоткатного тренда, он сжигает весь свой депозит, но не теряет полученную с лохов прибыль. Полученный с лохов доход позволяет продолжать окучивать следующую партию лохов. Тем не менее, в основе сеточной стратегии лежит повторяющаяся закономерность, которая позволяет сначала разогнать счет, затем его уничтожить.

Вернемся к клиентам форексного обменника. Оговорка «в нейтральных условиях» предполагает, что есть и другие условия. Такими условиями могут быть фундаментальные изменения экономики, которые порождают устойчивое во времени превышение спроса на тот или иной актив. В итоге на графиках мы видим тренд, с превалирующим либо ростом, либо снижением.

Вторая закономерность: во время действия сильных фундаментальных факторов клиенты форексного обменника вносят свой вклад в развитие превалирующего среднесрочного или долгосрочного тренда.

Профессиональные трейдеры – это тоже клиенты форексного обменника, но с одним очень существенным «но». Профессионалы стремятся получать прибыль за счет прогнозирования изменения цен. В силу этого их действия синхронизируются через общую историю котировок и достаточно общий новостной фон. Что в итоге приводит к синхронному усиленному воздействию на скорость изменения цен.

Пока на рынке торгую профессионалы, будет актуальна третья закономерность: в точках синхронизации профессионалов скорость изменения цен в заданном направлении будет возрастать, либо будет снижать скорость движения цен против действий профессионалов вплоть до разворота рынка в нужную профессионалам сторону.

Хозяева рынка – это Центробанки, которые могут контролировать границы валютных колебаний или хотя бы оказывать значительное влияние на колебания национальной валюты. С созданием натовского картеля ЦБ-6 через подписание соглашения о валютных свопах, все основные валютные пару взяты под контроль ЦБ-6.

Четвертая закономерность: граница валютных коридоров могут быть установлены и озвучены ЦБ.

Итак, у нас есть четыре стабильно повторяющихся закономерности:

Клиенты форексного обменника создают волатильность.

Во времена действия сильных фундаментальных факторов клиенты форексного обменника поддерживают среднесрочный или долгосрочный тренд.

Профессионалы оказывают автоматически синхронизирующееся воздействие на изменение цен.

ЦБ могут устанавливать границы валютных коридоров. Эта же информация используется профессионалами для синхронизации с действиями ЦБ.

За рамками этих четырех закономерностей колебания цен являются для постороннего наблюдателя случайным процессом. Таким образом, история котировок это результат случайных и неслучайных событий. Задача трейдера использовать неслучайные события с пользой для себя.

Любая торговая стратегия должна иметь ответ на следующие вопросы:

При наступлении каких событий должна быть открыта позиция?

Какой должен быть объем позиции?

При наступлении каких событий позиция должна быть закрыта?

За выбор объема позиции отвечает методика управления капиталом. Подробно тема управления капиталом рассмотрена в статье "Какой метод управления капиталом выбрать".

Для открытия позиции должен быть сигнал, который обеспечит удержание позиции достаточное время для получения прибыли. Следовательно, необходимо не только определить направление, но и уровень стопа, который позволит удержать позицию. То есть, нам мало знать, куда будет тренд. Нам надо знать, что есть какая-то из закономерностей, работающая на нас.

Рассмотрим, какие закономерности могут помочь открыть позицию:

Волатильность клиентов форексного обменника.

Эта закономерность полезна только сеточникам, которые всегда работают против тренда до отката или уничтожения депозита. Для долгосрочной стабильной торговли эта закономерность нам не подходит.

Фундаментальный среднесрочный или долгосрочный тренд.

Эта закономерность подходит. Можно войти в направлении рынка с большим стопом, на откате или импульсе по тренду с малым стопом в расчете на продолжение тренда.

Действия профессиональных трейдеров.

Здесь нам достаточно выделить наиболее распространенные на графиках и наиболее популярные ценовые модели, которые используют профессионалы и использовать их в качестве сигналов для входов. К таким закономерностям относятся пробои уровней поддержки/сопротивления, входы в направлении импульсов, входы по наиболее популярным моделям (консолидация, третья волна, голова и плечи и так далее). Популярные в трейдерском сообществе искажающие индикаторы в теории так же могут давать сигналы для входа, но их эффективность будет намного ниже за счет сложности самосинхронизации торговых систем на базе таких индикаторов. Чем проще, тем лучше – это принцип определяет доходностью на рынке.

Действия ЦБ по ограничению колебаний валютных курсов.

Здесь можно действовать в направлении вербальных и реальных интервенция ЦБ на импульсах, в расчете на сохранение среднесрочной или долгосрочной тенденции. Но даже краткосрочные импульсы интервенция сами по себе могут быть прибыльны.

Для стопа мы можем использовать:

Среднестатистические размерности фиксированных стопов.

Стопы с учетом коэффициента волатильности ("volatility-based stop"). Как правило, такие стопы эффективны для стратегий, адаптивных к текущему уровню волатильности.

Уровни поддержки/сопротивления, располагая стоп ниже/выше уровней в расчете на входы профессионалов при подходе цены к уровню.

Для закрытия позиции должен быть сигнал, который обеспечит возможность получения прибыли. В отличие от открытия позиции, нет нужды беспокоиться о том, куда цена не должна пойти, чтобы не выбило стоп. Нужно позаботиться только о том, чтобы выход был максимально эффективным.

В качестве сигнала для закрытия позиции должны быть основания, которые свидетельствуют о том, что тенденция может изменить свое направление. Не обязательно таким сигналом должен быть вход в противоположном направлении, так как не все входы имеют достаточную рентабельность. Но если для смены тенденции есть основания, позиция должна быть закрыта.

В качестве сигналов для закрытия позиции мы можем использовать следующие закономерности:

Волатильность клиентов форексного обменника.

Если есть сигнал возможного разворота, можно закрыть позицию сразу по рыночной цене или подождать отката в направлении позиции, используя статистику средних колебаний. Например, в StopRT используются средние значения откатов для закрытия позиции.

В качестве фиксированных лимитов так же могут использоваться средние размерности движений.

Фундаментальный среднесрочный или долгосрочный тренд.

Если произошли значительные изменения фундаментального плана, скорость движения против позиции может быть достаточно большой, чтобы был смысл выйти по рынку. Признаками правильности такого решения могут быть частые импульсы против направления позиции.

Действия профессиональных трейдеров.

Любые сигналы на вход в направлении против позиции могут использоваться как основание для закрытия позиции. Кроме этого, фиксация прибыли профессионалами так же может быть таким сигналом, так как откат во время фиксации прибыли может быть значительным и привести в итоге к смене среднесрочного направления. Это происходит потому, что когда профессионалы закрывают позиции и ждут возможности для следующего входа, на рынке остаются только клиенты обменника и, вследствие этого, непредсказуемая волатильность.

Действия ЦБ по ограничению колебаний валютных курсов.

Против реальных интервенций ЦБ нет смысла стоять. Это эквивалентно плевкам против ветра. В случае заговаривания рынка представителями ЦБ и прочей болтовней этого плана, стоит подождать и посмотреть на реакцию рынка. Она либо будет сильной и тогда лучше закрыть позицию, либо будет вялой и останется в рамках непредсказуемой волатильности форексного обменника. В этом случае не стоит торопиться.

Выше мы рассмотрели хорошие сигналы для открытия и закрытия позиций. Теперь мы можем отличить хорошую стратегию от плохой. Для примера, рассмотрим несколько примеров плохих стратегий:

Открытие позиции в понедельник в 11:00 против тенденции последней недели с целью 10 пунктов и стопом 200 пунктов.

Чем плоха эта стратегия?

В качестве входа используется случайная точка входа, которая не относится к закономерностям, являясь статистическим артефактом. Такая стратегия имеет хорошие шансы на провал.

Открытие позиции вверх, когда трижды сглаженный магический лохастик вырос выше 50, переворот позиции вниз, когда этот же индикатор опускается ниже 50.

Чем плоха эта стратегия?

В качестве входа используется точка входа, вероятность использования которой большим числом профессионалов стремится к нулю. Стопа и лимита у этой стратегии вообще нет, поэтому эффективность стратегии не определяется вообще никакими закономерностями.

Итак, мы рассмотрели "кирпичики", которые могут быть полезны для создания хорошей стратегии. Мой опыт свидетельствует о том, что этой информации достаточно для создания портфеля хороших стратегий. Надеюсь, у вас, уважаемый читатель, это так же получится.

Как настроить стратегию для Форекс без переподгонки параметров?

Спорт и трейдинг.

Представьте себе, что вам поручили подобрать сборную для выступления на Олимпиаде с целью получения максимального числа медалей относительно числа участвующих спортсменов. То есть, получить максимальную отдачу на вложенные средства. Для достижения такой цели вам нужно отобрать лучших спортсменов, которые имеют шанс взять медаль. Чем больше будет таких спортсменов, тем больше будет шансов получить больше медалей. Если сделать ставку на малое число лучших спортсменов, то все они могут проиграть. Если взять как можно больше спортсменов, отдача относительно числа участников будет низкой. Поэтому желательно выбрать лучших из лучших, но не навредить излишней диверсификацией конечному результату.

Для отбора кандидатов вам понадобится статистика их выступлений. Больше шансов на победу будут иметь те спортсмены, которые показывают стабильно хорошие результаты, либо те, карьера которых идет по нарастающей. Не всем спортсменам всегда везет, поэтому хороших профессионалов, которые неоднократно добивались успеха, но не каждый год, тоже не стоит сбрасывать со счетов.

Проанализировав статистику выступлений и собрав отзывы с оценками тренеров, вы выберите лучших из лучших и с надеждой на успех отправитесь на соревнования. Торговля на рынке очень похожа на выступление вашей спортивной сборной на Олимпиаде. Только вместо спортсменов выступают стратегии с определенными параметрами. Цель на рынке аналогична – получить максимальную отдачу на вложенные средства. Подход к отбору стратегий очень похож на отбор спортсменов для Олимпиады. Для читателей этого материала будет легче понять общий подход к отбору и настройке портфеля стратегий, если периодически трейдинг на Форекс будет сравниваться с выступлениями спортивной сборной. Поэтому далее в тексте периодически будут встречаться сравнения и аналогии трейдинга со спортом.

Способы тренировки и переподгонка под кривую.

Если взять хорошего гонщика и годами тренировать его ездить только по одной домашней трассе, со временем он сможет ездить по ней лучше всех. Однако выступления этого гонщика на других трассах будут хуже, чем выступления гонщиков, тренировавшихся на многих трассах.

Настройка параметров стратегии очень похожа на подготовку стратегии к «выступлению гонщика на разных трассах». Если стратегия «тренирована» для различных «трасс» - фаз рынка, она с большей вероятностью принесет доход в неизвестном будущем, чем стратегия, которая настроена под одну определенную фазу рынка, которая существовала относительно небольшой период времени.

Оптимизация параметров стратегии так, чтобы на исходном участке истории стратегия показывала максимальную эффективность, называется подгонкой под кривую. Любая настройка параметров стратегии с целью оптимизации доходности является подгонкой под исходную кривую. Если для настройки стратегии берется недостаточно большой интервал истории, в будущем такая стратегия вместо доходов будет приносить убытки, так как в изменившихся рыночных условиях заданные параметры стратегии приносят убытки. В таких случая имеет место быть условная «переподгонка параметров под кривую».

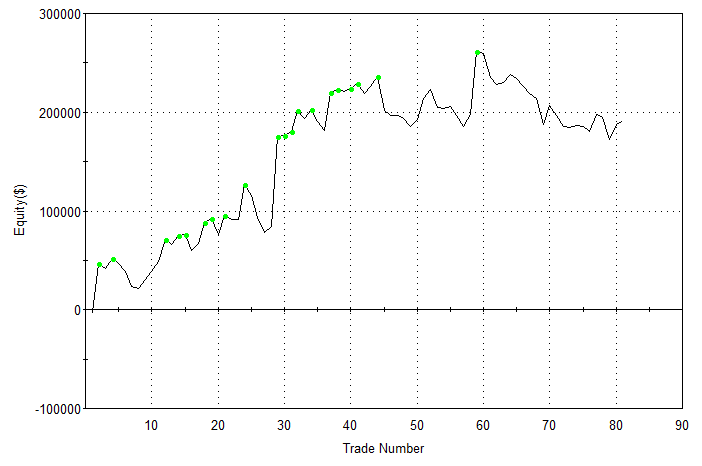

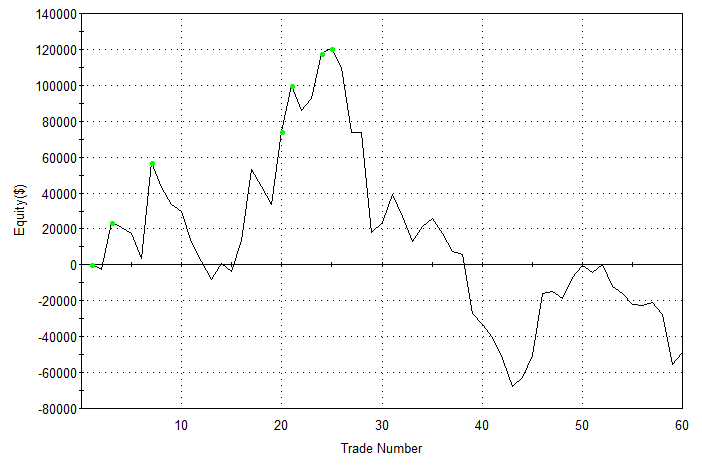

Для примера переподгонки возьмем готовую стратегию из списка предустановленных стратегий TradeStation, за 5 минут оптимизирую на истории за два года и получаю вот такой график доходности:

Вложил 10000$, через два года получил 200000$. И это простейшая стратегия без управления капиталом. Смотрим, что получилось бы после начала торговли по сигналам этой стратегии:

Сначала взлет, потом падение и потеря части депозита. Очень часто начинающий трейдер получает в свои руки "Грааль" такого рода, начинает получать доход и "крышу сносит" от успеха. В торговлю вкладываются все возможные средства. Затем рынок расставляет "точки над и". Человек остается без денег и винить ему остается только себя - за свое невежество, легковерность и жадность.

Мошенники осознанно используют переподгонку под кривую для создания сверх прибыльных стратегий/советников, которые прекрасно работают на небольших участках истории. Доверчивые трейдеры, покупают или получают "в подарок за открытие счета" такие стратегии (советники), пробуют торговать с их помощью и теряют в итоге свои деньги.

Чтобы не попасть впросак, надо понимать, что рынок постоянно меняется. Торговая стратегия, устойчивая к изменениям рынка, должна настраиваться на достаточно большом временном отрезке. В противном случае будет происходить переподгонка под кривую истории котировок со всеми вытекающими из этого последствиями.

Для проверки того, что стратегия не переподогнана под кривую, применяется следующая методика. История котировок разбивается на два типа интервалов: интервал настройки и интервал проверки. На интервале настройки параметры стратегии оптимизируются. Затем проверяется устойчивость полученного результата на интервале проверки. В некоторых случаях, во время настройки стратегии, имеет смысл иметь несколько интервалов настройки и интервалов проверки. Подробнее этот момент будет рассмотрен далее.

Минимальный рыночный цикл - год. Следовательно, минимальный интервал проверки тоже составляет год. Я считаю, что работа стратегии должна оставаться стабильной минимум в течение 30% времени от интервала настройки. Таким образом, интервал настройки должен быть в три раза больше, чем интервал проверки. Следовательно, минимальный интервал настройки - три года. Интервал проверки должен содержать все рыночные фазы, на которых может работать та или иная стратегия. Выбор интервалов должен быть адекватен именно разрабатываемой стратегии.

Например, торговля по моделям для GBP/USD предполагает торговлю во время высокой и низкой волатильности на среднесрочных периодах. Для такой стратегии интервалами проверки будут несколько лет с разными фазами высокой, низкой и "кризисной" волатильностью. Причем в период "кризисной" волатильности от стратегии требуется не заработок, а отсутствие сделок. А вот для импульсной стратегии, которая будет рассчитана именно на "кризисную" волатильность, интервалом настройки будут несколько лет "кризисной" волатильности. Интервалом проверки будет год "кризисной" волатильности и вся остальная доступная история. На истории с низкой волатильностью импульсная стратегия не должна генерировать сделки или в худшем случае доходность стратегии должна быть в район нуля.

Подход - чем больше истории, тем лучше результат, не всегда оптимален во время разработки стратегии. Нет смысла разрабатывать стратегию для тех рыночных условий, которые остались в прошлом и не имеют с фундаментальной точки зрения никаких предпосылок для повторения в перспективе одного года. На больший интервал в будущее пытаться прогнозировать не стоит. А вот для проверки правильности алгоритма и устойчивости стратегии подход "чем больше, тем лучше", может быть оправдан.

Во время выбора адекватных интервалов настройки и проверки, необходимо учитывать следующие факторы:

Целевые рыночные фазы, под которые разрабатывается алгоритм стратегии.

Рыночные фазы и периоды разной волатильности, которые могут встречаться на том или ином торгуемом активе.

Достаточный объем качественной истории, позволяющий провести настройку параметров торговой стратегии.

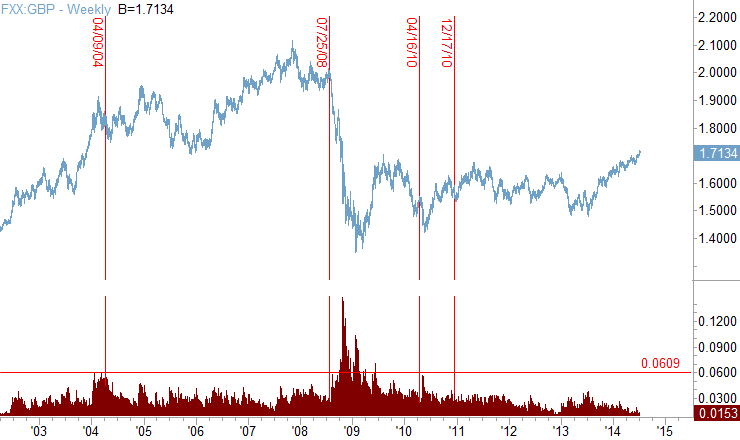

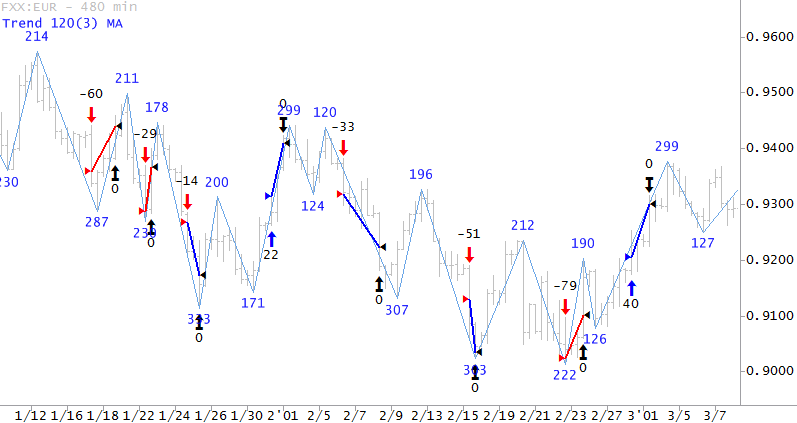

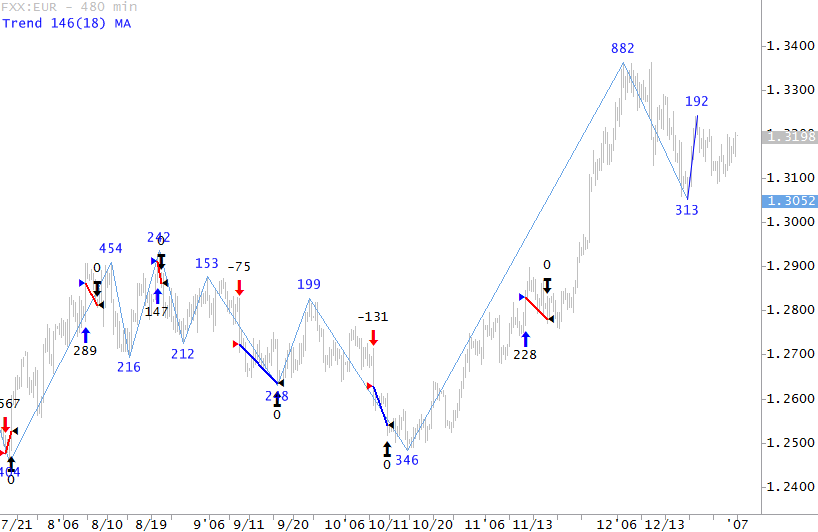

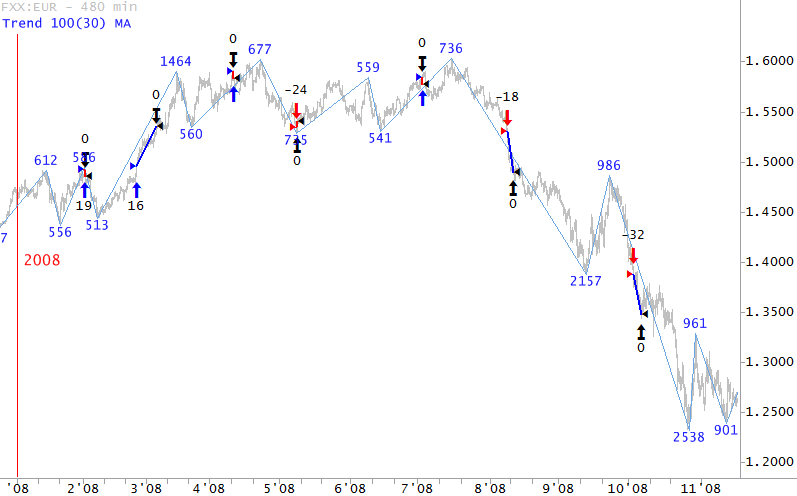

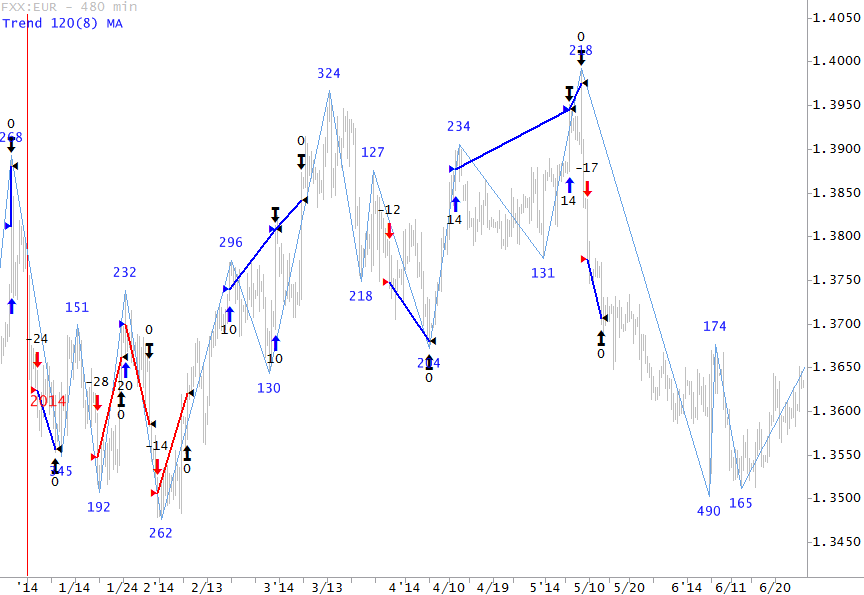

Для примера оценки рыночных фаз, рассмотрим динамику GBP/USD. Потенциал трендов в разные периоды достаточно просто увидеть с помощью индикатора Gelium_Trend. Но кроме преобладающих трендов, надо обратить внимание на волатильность цен, так как от волатильности зависит потенциальная доходность, уровни стопов, возможность использования того или иного способа для открытия позиций. Например, во время кризиса [2009-2010] модели формировались крайне редко и лучшее, что можно было делать - это временно не торговать по моделям или входить в рынок редко по очень хорошим сигналам. Зато в эти периоды высокой волатильности прекрасно работали импульсные стратегии.

Для определения волатильности в качестве индикатора возьмем недельные диапазоны цен (красная диаграмма):

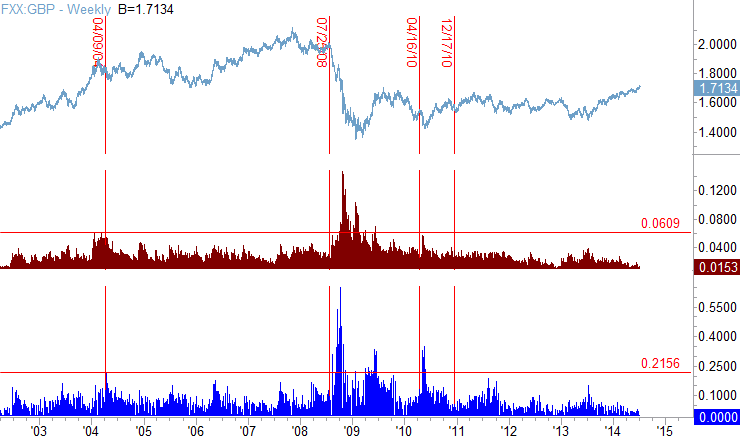

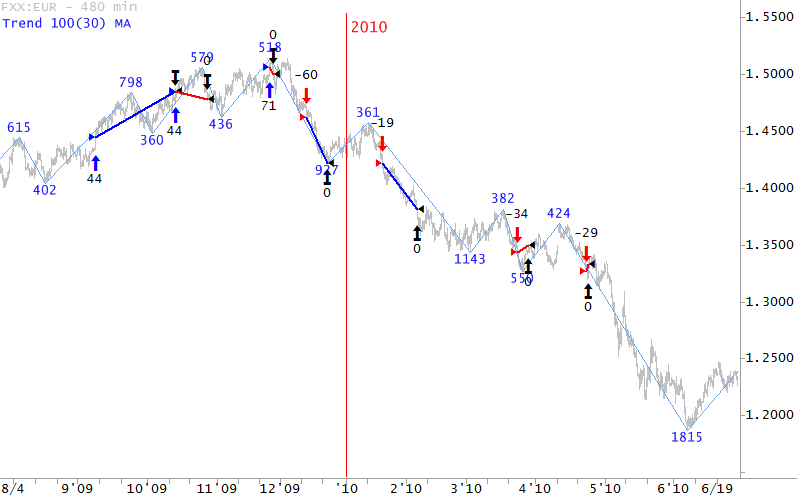

Мы можем увидеть, что в 2008 году, в связи с кризисом, волатильность резко возросла и снизилась к началу 2010 года. Можно было бы предположить, что в 2010 году модели уже должны были бы хорошо работать, однако это не так. Волатильность в 2010 году все еще оставалась очень высокой и мы просто не видим этого на недельных диапазонах. Чтобы учесть колебания, происходившие внутри недельного бара, возьмем суммарное число движений за неделю (синяя диаграмма):

Теперь видно, что в 2010 году волатильность оставалась "кризисной" и только в 2011 году рынки вернулись к своей "обычной" динамике цен, модели стали работать хорошо, а импульсные стратегии уменьшили свою доходность.

Алгоритм для учета волатильности внутри механической стратегии должен разрабатываться индивидуально для каждой стратегии, так как то, что для одной стратегии будет недопустимой волатильностью, для другой будет лучшим временем для заработка. Приведенные выше примеры лишь нагляднее показывают то, что видно без дополнительных индикаторов на среднесрочных графиках.

Теперь от рассмотрения актива перейдем к использованию этих данных в контексте конкретных стратегий. Затем, как альтернативу "валютному" подходу, рассмотрим товарный рынок золота.

Итак, для GBP/USD можно выделить следующие основные фазы:

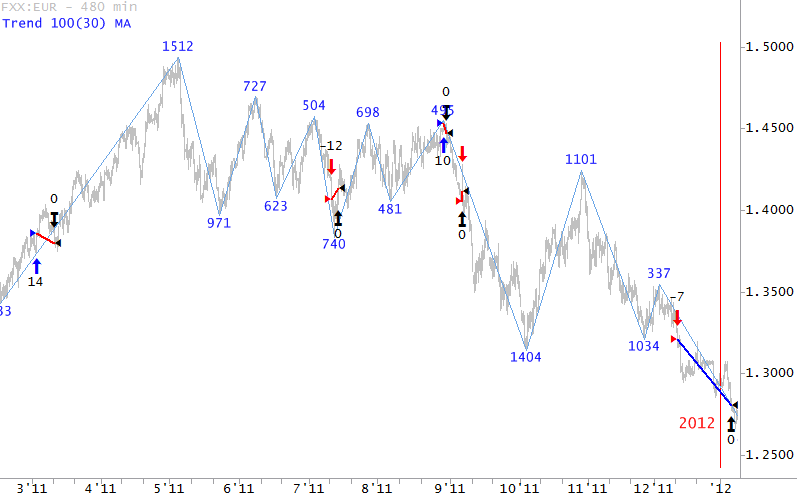

[2002-2004] и [2006-2007] - преобладали долгосрочные большие тренды.

[2000-2001] и [2004-2005] - преобладали среднесрочные тренды с периодами повышенной волатильности.

[2008-2010] - высокая "кризисная" волатильность.

[2011-201x] - волатильность снизилась и по мере взятия курсовых колебаний под контроль картеля ЦБ-6 через валютные свопы, продолжает постепенно снижаться.

Если рассматривать стратегию торговли по основным моделям, то в отношении GBP/USD при торговле среднесрочными моделями для нас будут актуальны следующие фазы:

Целевая история с нормальной волатильностью, во время которой модели хорошо работают.

Периоды воздержания от торговли с высокой "кризисной" волатильностью.

Периоды с низкой волатильностью последних лет, так как изменение динамики цен из-за действий картеля ЦБ-6 делает оптимальными другие значения параметров торговой стратегии.

Для торговли по моделям, для интервала проверки, можно использовать несколько интервалов с разными фазами рынка:

[2013-201x] - годы со снижающейся волатильностью.

[2009-2010] - годы с "кризисной" волатильностью.

[2000-2001] - относительно "устаревшая" история, которая полезна для проверки устойчивости стратегии.

Остальная история может использоваться для оптимизации параметров стратегии с последующей проверкой результатов на интервалах проверки.

После первоначальной настройки, можно перейти к тюнингу - более точной настройке с учетом новейшей истории без весомого итогового изменения характеристик стратегии. После тюнинга, по возможности, сделки должны остаться на своих местах. Параметры стопа, лимита и так далее могут быть незначительно изменены для увеличения доходности.

Если рассматривать фазы GBP/USD в контексте других стратегий, то выбор интервалов настройки и проверки будет уже другим. Так для импульсной стратегии в качестве интервала настройки должны браться периоды с высокой и "кризисной" волатильностью. В такие периоды импульсные стратегии наиболее прибыльны. А вот для работы внутри диапазонов такие периоды губительны и для них в качестве интервалов настройки будут хороши годы с низкой волатильностью. Во время "кризисной" волатильности такие стратегии должны в худшем случае минимизировать убытки в районе нуля или воздерживаться от генерации торговых сигналов.

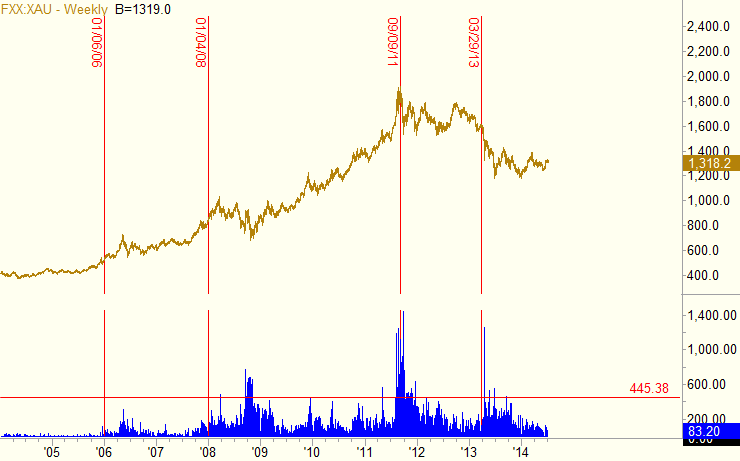

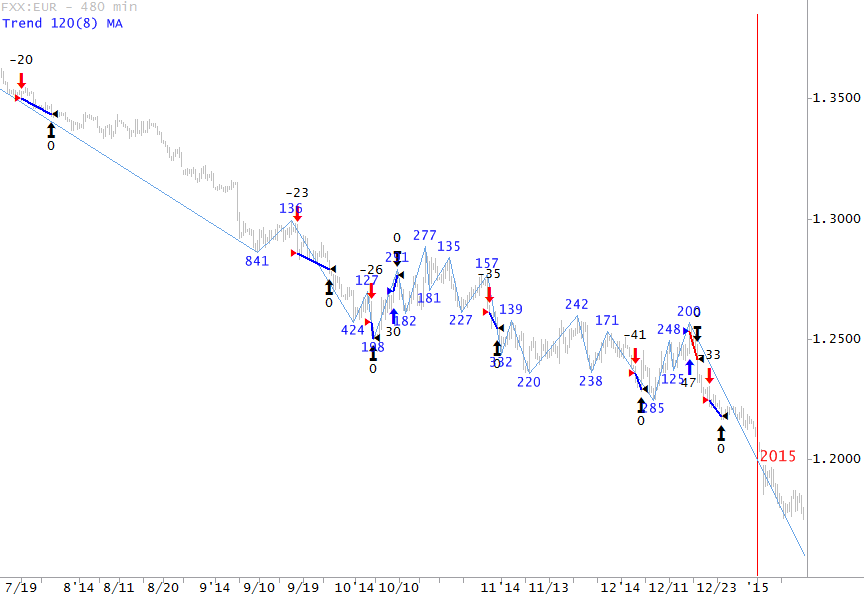

Для валют оправданно тестирование с использованием истории за период [2001-201x], так как принципиальных фундаментальных изменений на валютном рынке не было. А вот для рынка золота такой подход оптимальным уже не будет. Рассмотрим волатильность цен на золото:

Можно выделить следующие фазы для рынка золота:

[2000-2007] - относительно низкая волатильность и малые объемы, связанные с отсутствием интереса к золоту со стороны инвесторов и рекламе золота банкирами как "пережитка прошлого".

[2008-2012] - использование золота как защитного актива из-за финансового кризиса и эмиссии валют.

[2013-201x] - вывод денег крупных фондов с рынка золота по договоренности с ФРС и первичными дилерами на фондовые рынки. На рынок пришли HFT-трейдеры.

Нет смысла использовать историю [2000-2007] годов в качестве целевой, так как HFT-трейдеры уже не уйдут с рынка и компьютерные технологии не вернутся на 10 лет в прошлое. Поэтому эта история хороша только для интервала проверки.

Исключать возможность повышения волатильности нельзя, так как QE-эмиссия продолжается. Возврат крупных инвесторов на рынок металлов, в случае обвала фондового рынка, так же возможен. Поэтому история [2008-201x] актуальна и для настройки, и для проверки.

Выводы:

Чтобы избежать переподгонки под кривую, стратегия должна настраиваться на достаточно больших интервалах настройки и проверки. Во время итоговой оценки качества стратегии можно брать качественную историю с 2001 года и смотреть, на что способна стратегия. Рассматривать меньшие периоды истории опасно.

Во время выбора интервалов настройки и проверки необходимо учитывать фазы рынка и особенности алгоритма торговой стратегии. Нет смысла оптимизировать алгоритм на временных отрезках, во время которых алгоритм должен воздерживаться от генерации торговых приказов. Такие периоды полезны для интервалов проверки. Оптимизация сразу на всей истории может дать плохие параметры, так как во время настройки могут играть существенную роль те периоды истории, на которые алгоритм не рассчитан. Поэтому, для оптимального выбора интервалов настройки и проверки, надо понимать для какого состояния рынка разрабатывался алгоритм, какая история позволит эффективно оптимизировать параметры, какая история позволит проверить правильность и устойчивость алгоритма.

Цель тренировки.

В спорте от спортсмена для победы требуется одно – быть лучшим среди конкурентов. В каждой спортивной дисциплине требуется развивать заранее известные характеристики спортсмена. На первый взгляд, в трейдинге от стратегии требуется что-то подобное – демонстрировать хорошие показатели на истории котировок и продемонстрировать такие же хорошие или лучшие показатели во время реальной торговли. Однако, будущее не известно. Не известно, как изменится рынок. Возможно после отличной «тренировки» стратегия будет убыточна, хотя она показывала хорошие результаты во время настройки. Мы не знаем, какие характеристики стратегии во время настройки будут определять успех этой стратегии в будущем. В дополнение к этому незнанию добавляется еще одна проблема технического плана: алгоритм оптимизации должен иметь какой-то один однозначный критерий оптимизации.

Например, мы настраиваем стратегию на интервале настройки в пять лет. Шестой год будет интервалом проверки. Какой критерий оптимизации стоит использовать в качестве целевого? Зададим максимальную прибыль, стратегия может быть в итоге настроена под один год, который даст огромную прибыль с убытками в остальные 4 года. Зададим в качестве цели максимальное число прибыльных сделок, получим 100% прибыльных сделок – всего три прибыльных сделки за все время. Зададим в качестве цели максимальную среднюю доходность, получим среднюю доходность в 30%, а при рассмотрении большого числа тестов выясним, что с меньшей стабильной доходностью в 20%, имея больший разброс доходностей, в итоге можно было взять несколько наборов параметров с общей отдачей больше 100% годовых.

Ранее я предлагал трейдерам в качестве целевого критерия использовать оптимизацию с целью поиска лучшей доходности для года, который имеет меньшую доходность относительно остальных лет участка настройки. Такая оптимизация позволяет находить зоны параметров со стабильной доходностью. Однако и этот критерий далек от идеала, так как цель поиска определяется «слабым звеном». А ведь могут быть варианты, когда ещё более «слабое звено» в сочетании с остальными годами в итоге дает намного большую итоговую доходность. Этот подход похож на тренировку команды спортсменов с ориентиром на самого слабого спортсмена. Хотя в итоге тренер должен послать на соревнования самого сильного.

Существенное отличие трейдинга от спорта заключается в том, что трейдеру нет нужды использовать одного или нескольких лучших спортсменов. Трейдер может использовать неограниченное число стратегий или одну стратегию с неограниченным числом вариантов настройки. Так же в трейдинге итог соревнования – это общая итоговая доходность, а не одна из трех медалей. Поэтому каждая стратегия с хорошим набором параметров может улучшать общий командный итог. Таким образом, нет необходимости искать какой-то один целевой параметр, которому должна соответствовать хорошая стратегия. Таких параметров может быть несколько. А итоговая доходность – это не доходность одной стратегии, а общая доходность портфеля стратегий.

Далее на примерах я покажу, как можно делать отбор стратегий без того, чтобы руководствоваться каким-то одним параметром. Для такого отбора достаточно иметь в Excel большое число вариантов настроек, возможность сортировки наборов параметров и возможность оценки качества сделок в TradeStation.

Для получения избыточного числа тестов в качестве целевого критерия оптимизации можно использовать максимальную прибыль за все время интервала настройки. Однако TradeStation имеет ряд нестандартных целевых критериев оптимизации, которые так же могут использоваться в качестве целевых критериев:

Robustness Index (индекс устойчивости) - индекс устойчивости является отношением градиента кривой прибыльности на интервале проверки (out-of-sample) к градиенту кривой прибыльности на интервале настройки (in-sample).

Perfect Profit Correlation (совершенная корреляция прибыли) - вычисляет корреляцию фактической кривой прибыли по сравнению с "совершенной" кривой, как будто стратегия смогла купить по каждой минимальной цене и продать по каждой максимальной цене. Генетический оптимизатор будет стремиться найти параметры, которые позволят кривой прибыльности максимально соответствовать "совершенной" кривой.

Pessimistic Return on Capital (пессимистический возврат на капитал) – целевая функция, которая представляет очень консервативное значение возврата на капитал (ROC).

Expectancy – целевая функция, которая измеряет ожидаемую прибыль на доллар, которым рисковали во время сделки. Расчет базируется на методе Van K. Tharp.

TradeStation Index - целевая функция, которая максимизирует чистую прибыль и число прибыльных сделок, минимизируя максимальную внутридневную просадку. Вычисляется по формуле Net Profit * NumWinTrades / AbsValue (Max. Intraday Drawdown).

Попробовав тот или иной целевой критерий можно по порядковому номеру оптимального теста в журнале итогов оптимизации определить, какой из целевых критериев позволяет наиболее быстро найти оптимальный набор параметров. Так же можно проводить несколько оптимизаций с разными целевыми критериями, чтобы в итоге из полученных наборов параметров выбрать лучшие. Для разных стратегий наибольшую скорость поиска могут обеспечивать разные целевые критерии. Поэтому выбор целевого критерия зависит от трейдера, который настраивает стратегию.

Тренировка, отбор и зачётные выступления.

В спорте оценка потенциала спортсмена делается на основании статистики его достижений и профессиональной оценки тренера. В трейдинге, в качестве оценки потенциала стратегии, можно использовать такие показатели как доходность и стабильность, устойчивость стратегии к различным фазам рынка, качество сделок. Каждая стратегия перед использованием должна пройти процедуру настройки и оптимизации параметров. Итогом настройки стратегии будет та статистика, которая позволит отобрать лучших кандидатов в торговый портфель.

В отличие от спорта, трейдер может создать виртуальную «машину времени», которая позволит проверить, как стратегия торговала в прошлом на интервале настройки с разными вариантами настройки параметров и какие результаты получились бы в будущем на интервале проверки.

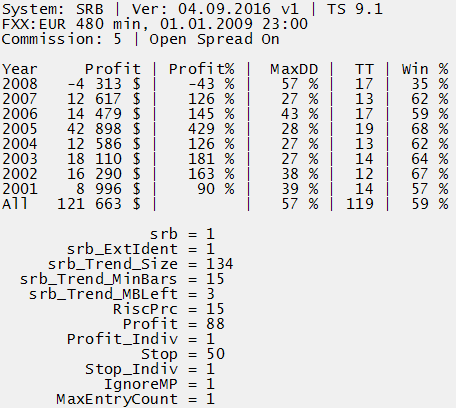

Чтобы процесс настройки стратегии был более понятен и предметен, для примера настроим модельную стратегию прорыва среднесрочных экстремумов Gelium_Trader_SRB (Support/Resistance Breakout). Идея модели: среднесрочные экстремумы могут использоваться трейдерами как уровни поддержки/сопротивления. Поэтому при их прорыве кто-то может входить в расчете на пробой, а кто-то фиксировать убытки стопами. В сумме входы и срабатывания стопов должны создавать краткосрочный импульс в направлении пробоя. В качестве уровней поддержки/сопротивления будут браться экстремумы индикатора Gelium_Trend. Стоп и лимит фиксированы. Риск в каждой сделке будет осуществляться оптимальной долей.

Цель настройки стратегии – не создать лучшую стратегию для реальной торговли, а показать на примере процесс «тренировки» стратегии и отбора «лучших кандидатов для выступления». Настройка даже такой простой стратегии требует достаточно много времени и ресурсов, поэтому времязатраты на этот процесс ограничены рамками разумной достаточности.

Настройку стратегии начнем с «путешествия в прошлое». Первоначальная настройка параметров будет сделана на интервале настройки всего лишь в один 2001-ый год. Интервалом проверки будет период [2002-2003]. Короткий интервал настройки позволит продемонстрировать эффект переподгонки параметров стратегии под кривую. Далее, в ходе настройки стратегии, мы на примерах разберемся, как избегать переподгонки параметров под кривую.

Рассмотренная стратегия будет оптимизироваться начиная с самого начала доступной качественной истории котировок. Не всегда необходимо делать оптимизацию новой разрабатываемой стратегии с самого начала истории. Для оценки потенциала стратегии для начала можно прооптимизировать на последней актуальной истории, сделав самую настоящую переподгонку. Например, прооптимизировав стратегию на интервале истории за последние три-четыре года. Полученные данные покажут потенциал стратегии. Такие настройки параметров стратегии в дальнейшем можно не принимать к сведению, так как это параметры переподгонки. Если у стратегии есть потенциал, можно далее пройти путь расширения интервала без просмотров результатов интервала проверки, чтобы найти параметры, которые обеспечивают стабильную доходность на интервале проверки и так далее до последних имеющихся данных.

Параметры настройки стратегии для оптимизации:

Для настройки стратегии будет использоваться минутная история Forexite с исполнением ордеров внутри бара на базе минутной истории. Первоначальные расчеты будут на графике с барами 480 минут. Дневные бары могли бы ускорить расчет, но в начале цикла расчетов я не был уверен в том, что не придется перейти с 480 минут на более мелкий интервал. Лучшие показатели стратегия такого рода с незначительными изменениями дает на часовых барах. Но для проведения расчетов для статьи вполне могло бы хватить баров 480 минут. Расчеты на базе часовых баров требуют значительно больше вычислительных ресурсов и времени, чем у меня было выделено для проведения первого цикла расчетов для планируемой статьи. В итоге баров 480 минут для целей первой части статьи хватило.

Спред 5 пунктов Fоrexite для обычной истории и 10 пунктов Fоrexite для истории во время повышенной кризисной волатильности.

Платформа оптимизации TradeStation 9.1/9.5. В силу специфики оптимизации в TradeStation 9.5, итоги расчетов могут незначительно отличаться от итогов в TradeStation 9.1, так как используются немного другие настройки для обеспечения многоядерной оптимизации с выгрузкой тестов в Excel. Конечная настройка стратегии, по мере необходимости, будет делаться для TradeStation 9.1, чтобы желающие могли проводить собственные расчеты самостоятельно.

Оптимизироваться параметры будут с помощью генетического алгоритм с целью получения избыточного числа тестов, которое позволит уже в Excel отобрать нужные тесты.

Оптимизироваться будут следующие параметры:

Trend_Size 50..200:2 (от 50 до 200 с шагом 2)

Trend_MinBars 1..40:1

Trend_MBLeft 0..20:1

Stop 50..120:2

Profit 50..200:2

Для ускорения расчетов RiscPrc с диапазонами 10..50:2 или 10..30:2 будет оптимизироваться только во время тюнинга. По мере уточнения зоны поиска и получения стабильной годовой доходности на интервале 3-5 лет, зона поиска будет сужаться. Если значение параметра в хороших тестах подходит к границе диапазона оптимизации параметра, то либо диапазон расширяется и оптимизация начинается заново, либо делается отдельная оптимизация с расширенным диапазоном в зоне предыдущей границы. Обычно для первых тестов берется избыточно большая зона поиска. Затем зона поиска сужается с запасом. Чаще всего такой подход не требует повторного расширение зоны поиска. Исключение из этого подхода – минимальный размер стопа 50 пунктов Fоrexite. Меньший размер стопа во время расчетов для статьи я использовать не буду, хотя меньший стоп может использоваться для стратегий такого рода, обеспечивая в итоге намного большие доходности. Так же не будет оптимизироваться параметр пробития предыдущего экстремума. Он всегда будет равен одному пункту Forexite. При желании, этот параметр так же можно оптимизировать. В некоторых случаях он может быть отрицательным, обеспечивая вход на опережение, до пробития экстремума. По статистике экстремумы чаще пробиваются, поэтому ранний вход может обеспечивать большую доходность.

Желающие проверить результаты могут скачать стратегию и рабочий лист с настройками стратегии:

GELIUM_TRADER_XCLUB_SRB_2016.09.21_2331_TS_12880.ELD

GELIUM_TRADER_XCLUB_SRB.tsw

Для совпадения результатов настройка сессий должна быть как указано в инструкции по настройке TradeStation. Тестирование стратегии для статьи проводилось на базе старой версии индикатора Gelium_Trend. Новая версия индикатора Gelium_Trend имеет исправления, которые были сделаны после начала расчетов для статьи. Поэтому установка новой версии индикатора будет влиять на стратегию, могут быть отличия в сделках. Новая версия стратегии будет доступна для скачивания после доработки индикатора Gelium_Trend.

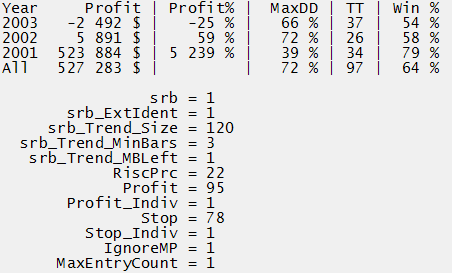

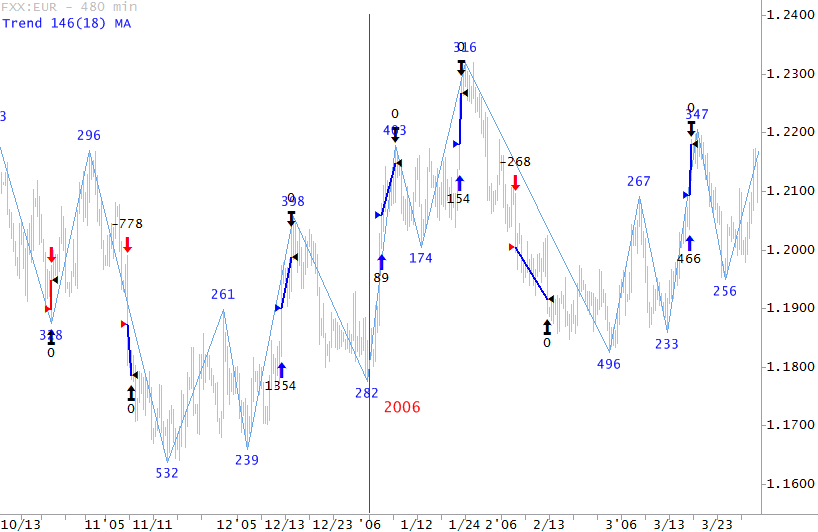

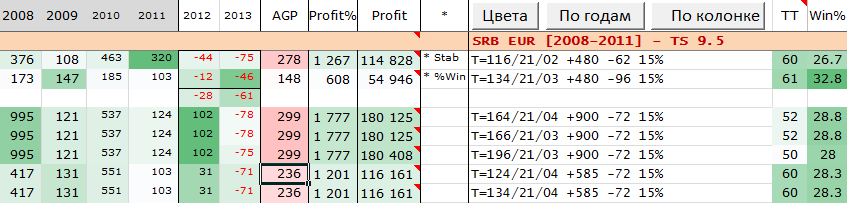

Оптимизация 1: интервал настройки 2001, интервал проверки [2002-2003].

Цель первой оптимизации – максимальная доходность для 2001 года:

После проведения оптимизации был получен следующий лучший по доходности набор параметров для 2001-го года:

Как мы видим, доходность для 2001-го года огромна, а вот в будущем торговля с таким набором параметров принесла бы только убытки. Наличие убытков не свидетельствует о том, что стратегия плоха. Если посмотреть возможные варианты «будущего», то исход мог бы быть и другим:

В данном случае мы имеем переподгонку параметров под кривую. Чтобы избежать переподгонки в будущем, на каждом этапе оптимизации для нас будет полезна информация о том, какие именно параметры стратегии вызывали переподгонку и почему. Для двух приведенных выше наборов параметров значения фиксированного профита и стопа отличаются незначительно. Так же не очень сильно отличаются параметры, отвечающие за выбор экстремума Trend_Size, Trend_MinBars. Значительно отличается уровень риска RiscPrc – 50% в первом наборе и 22% во втором наборе. Максимальный уровень риска в 50% обусловлен достаточно большим процентом прибыльных сделок, который в свою очередь обусловлен коротким интервалом настройки. Установим RiscPrc = 22% для первого набора параметров:

Для 2002 года показатели улучшились. Следовательно, повышенный риск на текущем этапе настройки стратегии являлся основной причиной неудачи из-за переподгонки.

Чтобы избежать переподгонки, потребуется увеличить интервал настройки параметров. Далее для интервала настройки будет взята история за период [2001-2003]. Интервалом проверки будет история за период [2004-2005]. Для интервала проверки будет браться история за два года, чтобы можно было видеть насколько стабильна доходность на интервале проверки. Целью оптимизации будет максимальная стабильная доходность по годам. Для отбора тестов будет использоваться генетический алгоритм с избыточным перебором параметров и выгрузкой результатов в Excel.

После выгрузки результатов, анализироваться будут данные за период [2001-2003]. Анализ качества сделок на графиках во время отбора так же стоит проводить только на истории за период [2001-2003]. Только после отбора одного или нескольких лучших тестов можно будет смотреть, что было бы на интервале [2004-2005]. Очень важно не подсматривать «правильный ответ» с итогами периода [2004-2005], так как анализ итогов отбора позволит найти ошибки в подходе к отбору того, что и почему стоит считать лучшим набором параметров.

Если после отбора хороших наборов параметров будет несколько, итоги наборов сводятся в один средний результат. Использование нескольких наборов для одной стратегии имеет смысл по следующей причине. На рынке бывают разные трендовые фазы и разные фазы волатильности. Одна стратегия может быть по-разному прибыльна в разные фазы рынка. Мы не знаем, какая фаза рынка будет в будущем. Но если средний итог нескольких наборов параметров лучше, чем отдельный набор, то взяв несколько наборов параметров, мы повышаем шансы на успех. Ведь если один набор параметров не будет соответствовать рыночной фазе, то другой набор как раз может ей очень успешно соответствовать. В итоге средняя доходность возрастет, надежность портфеля стратегий увеличится.

Следующий цикл оптимизации проводится на истории за период [2001-2003]. Оптимизируются все те же параметры кроме RiscPrc. Для ускорения оптимизации RiscPrc установлен равным 15%. Так же общий уровень риска позволит облегчить сравнение изменения доходности разных наборов параметров на разных шагах оптимизации.

Оптимизация 2: интервал настройки [2001-2003], интервал проверки [2004-2005].

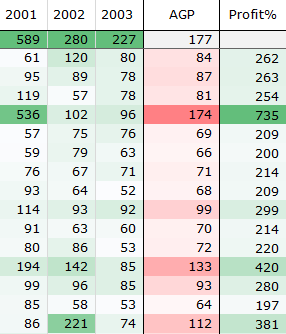

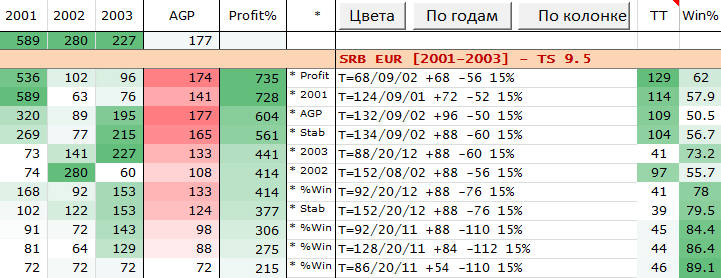

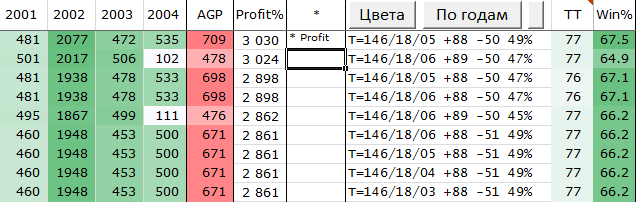

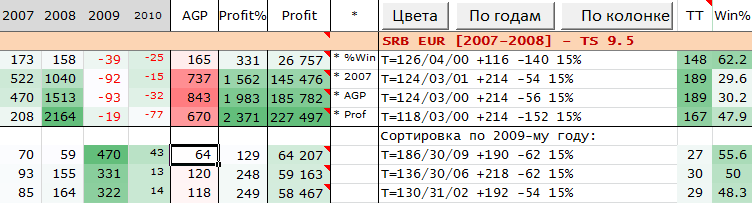

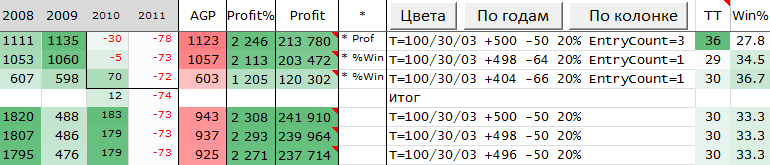

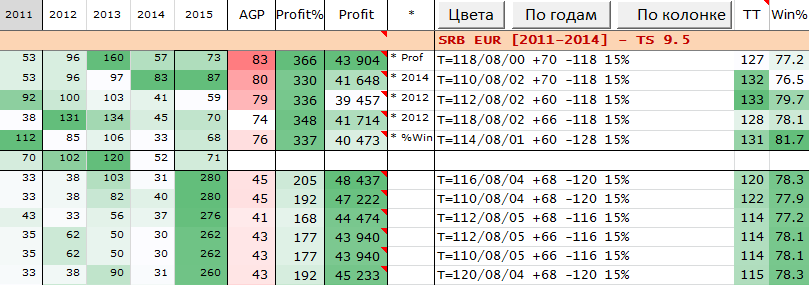

В итоге оптимизации с помощью TradeStation 9.5 были получены более 10000 наборов параметров. Исходные данные для периода [2001-2003] выглядят следующим образом:

На картинке выше в первой строке указаны годы и названия колонок. Во второй строке максимальные значения для всех тестов отдельно по колонке. С третьей строки идут доходности по годам, AGP - средняя геометрическая прибыль для периода [2001-2003], общая процентная прибыль для периода [2001-2003].

Итоги отбора лучших тестов из результатов оптимизации на истории за период [2001-2003] без просмотра итогов интервала проверки [2004-2005]:

Сейчас и далее все отборы лучших тестов проводятся без просмотра итогов на интервале проверки.

В таблице выше выбраны тесты с лучшими показателями: общей доходности, AGP, доходности отдельного года, стабильностью для периода [2001-2003], процентом выигрышных сделок. Поскольку уровень риска не использовался во время оптимизации для ускорения расчета, процент выигрышных сделок может очень сильно улучшать итоговую отдачу стратегии. Поэтому тесты с малой отдачей, но большим процентом выигрышных сделок включаются в выборку для рассмотрения.

На рисунке выше сортировка наборов параметров выполнена по колонке Profit%. Если мы посмотрим, как распределяется прибыль по годам, то увидим, что в некоторые годы доход очень большой, зато в другие годы, доходность резко падает. В первом наборе в 2001 году доход +536%, зато в остальные годы доходность всего лишь 102% и 96%. Такой разброс дает основание для предположения, что имеет место подгонка под отдельный год. Схожая ситуация наблюдается и с другими тестами. Интервал в три года слишком мал, чтобы излишне рисковать, поэтому теперь отделятся тесты с нестабильной доходностью от тестов со стабильной доходностью, которые имеют больший процент прибыльных сделок и меньшее общее количество сделок:

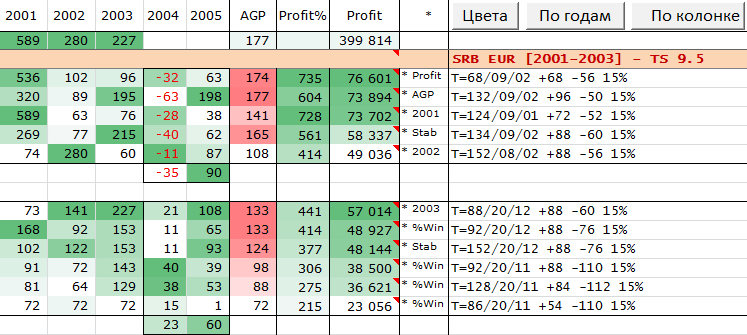

Тесты с меньшей стабильностью принесли бы убытки в 2004 году. Тесты с большей стабильностью давали бы небольшой, но стабильный доход в оба года интервала проверки. С этим набором тестов есть смысл поработать дополнительно. Так же посмотрим, были ли лучшие варианты для периода [2004-2005]:

Да, были наборы параметров, которые обеспечивали хорошие доходности для периода [2004-2005], но без машины времени узнать, что именно эти параметры принесут доход нельзя. Если подсматривать «правильный ответ», то такой отбор тестов может дать такой же итог, как и отбор выше лучших тестов с максимальными годовыми доходностями – убытки вместо прибыли. Поэтому информация о потенциале интервала проверки – это только подтверждение того, что стратегия может быть стабильно доходна и ее можно настроить для получения очень хорошей отдачи.

Если сделать сортировку по возрастанию, будут видны тесты с отрицательной доходностью:

Привожу этот пример, чтобы было понятно, что фильтрация лишних тестов для импорта идет на основании данных интервала настройки. Данные интервала проверки не участвуют в фильтрации. В противном случае весь интервал тестирования был бы интервалом настройки и не было бы никакого смысла в интервале проверки.

Вернемся ко второму набору тестов:

Информация по настройкам отдельных параметров может быть весьма полезна для дальнейшей настройки. Если бы нам надо было отобрать лучшие тесты для торговли, со вторым набором тестов надо было бы продолжить работу. Итоговая доходность после донастройки и тюнинга могла бы увеличиваться в несколько раз. Однако, для целей этой статьи, будет лучше сразу перейти к следующему циклу настройки на периоде [2001-2004] с интервалом проверки [2005-2006]. Конечную детальную настройку рассмотрим для 2015 года. Пока же расчеты показывают, что стратегия может приносить стабильную прибыль. Для проведения дальнейших расчетов этого достаточно, а для оценки итогов отбора пока хватит средней доходности тестов, отобранных исходя из данных интервала настройки. Расширение интервала настройки позволит получить дополнительную статистику: устойчивость стратегии к различным рыночным фазам. Эта статистика позволит увеличить стабильность стратегии и возможно даст варианты увеличения доходности за счет подбора тестов, оптимальных для разных рыночных фаз.

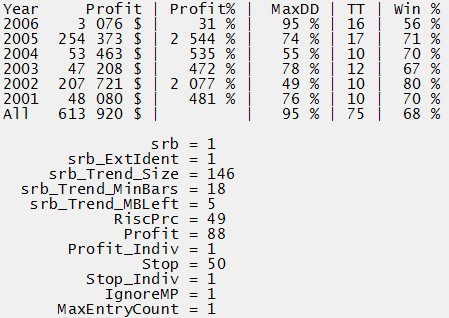

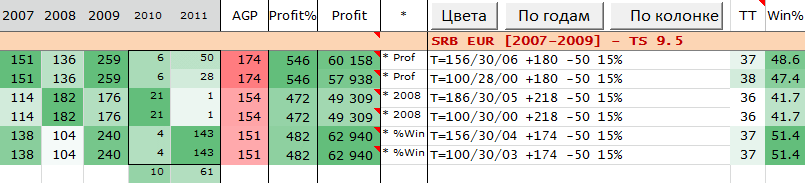

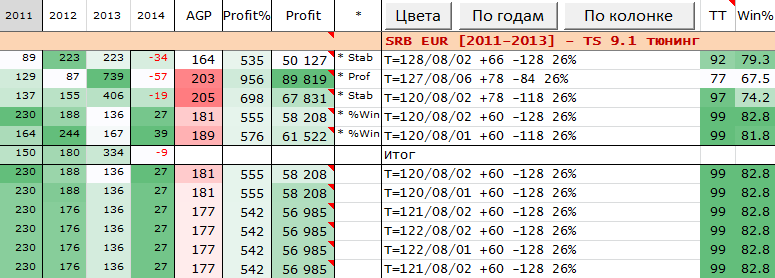

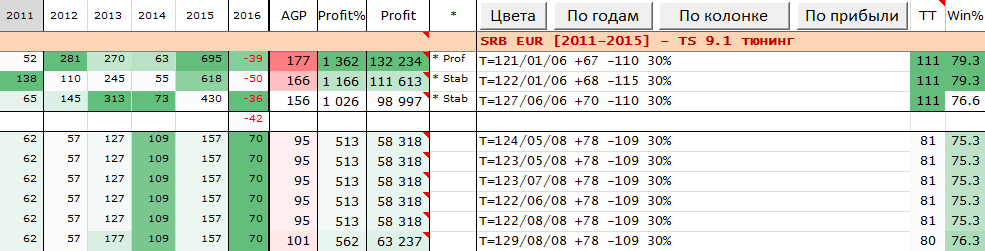

Оптимизация 3: интервал настройки [2001-2004], интервал проверки [2005-2006].

В 2005 году такая настройка могла бы принести доход более 300% годовых. Реальная доходность была бы ниже, так как сделки иногда держатся более одного дня, за что берется средний отрицательный своп. Так же свою негативную лепту вносили бы проскальзывания. Тем не менее, результат достаточно хороший.

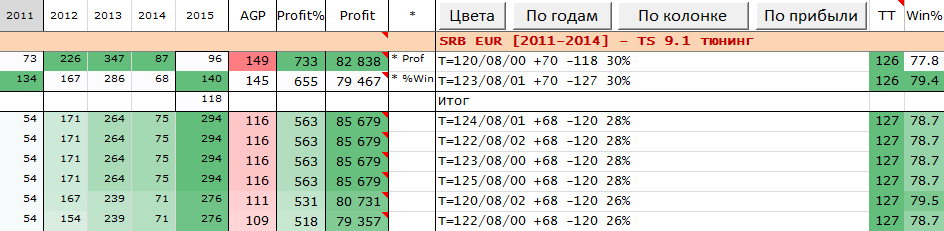

На картинке выше тесты отсортированы по колонке с параметрами стратегии. По параметрам мы видим, что все лучшие тесты имеют близкие значения параметров. Это означает, что стратегия настроилась на средние значения параметров для периода [2001-2004]. В данном случае имеет смысл сделать тюнинг параметров, чтобы посмотреть какую максимальный отдачу можно получить. Так же обратим внимание на то, что в 2005 году итоговая доходность всех тестов составила +365%, а в 2006 году всего лишь 52%.По отдельным тестам так же наблюдается резкое падение доходности для 2006 года. С причиной такого резкого падения доходности разберемся после тюнинга параметров.

Оптимизация 4: тюнинг - интервал настройки [2001-2004], интервал проверки [2005-2006].

Поскольку параметры оптимизировались в малом диапазоне, выбирать лучший тест на основании данных периода [2001-2004] легко. По доходности и стабильности на первом месте тесты со схожими базовыми параметрами.

Итоги лучшего теста:

Высокий уровень риска в сделке в 49% принес бы в 2005 году доход более 2500% годовых. А вот итог 2006 года вызывает вопрос: почему доходность так резко снизилась? Анализ сделок даст ответ на этот вопрос. Анализируя сделки 2006-го года мы должны помнить, что сейчас «подсматриваем в будущее». По итогам реальной торговли в 2005 году мы бы не подозревали о возможном падении доходности в следующем году крайне низко на фоне полученного ранее дохода более 2500%. Только на этапе пошагового процесса оптимизации мы можем видеть, что на интервале проверки в два года не все так хорошо, как хотелось бы. Во время настройке данных с участием 2015-го года у нас такого индикатора опасности уже не будет.

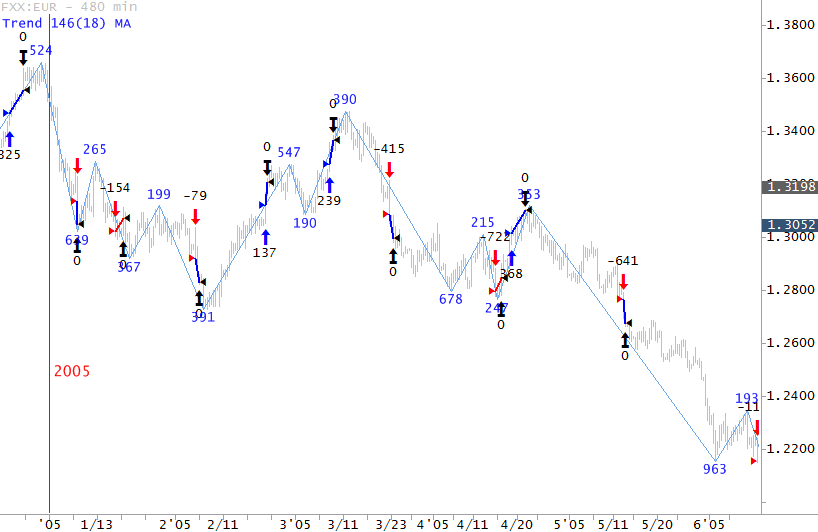

Рассмотрим сделки за период [2005-2006]:

В 2005 году было 17 сделок, в 2006 году 16. Процент прибыльных сделок в 2006 году снизился. Качество сделок заметно не изменилось. Не всегда рынок такой как нам хочется. Не всегда есть возможность заработать больше 2500% в год. Пока можно считать, что стратегия устойчива и показатели 2006 еще могут улучшиться после включения в интервал настройки данных 2005-го года. Проверим это на следующем этапе оптимизации на данных за период [2001-2005].

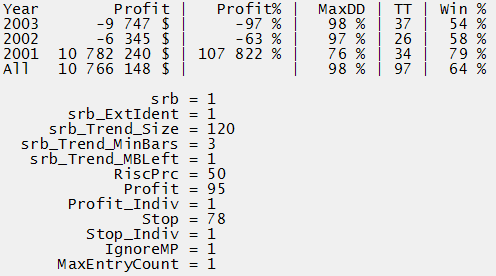

Оптимизация 5: интервал настройки [2001-2005], интервал проверки [2006-2007].

Первый набор параметров был лучшим по многим критериям. Так что выбирать было не из чего. Доходность 2006 года составила без тюнинга +100% годовых. Доходность 2007 года так же не вызывает подозрений.

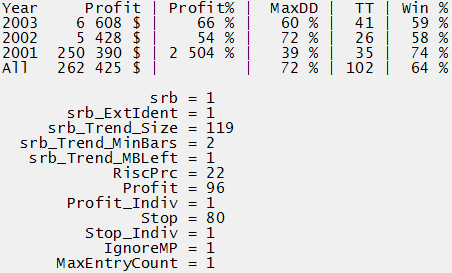

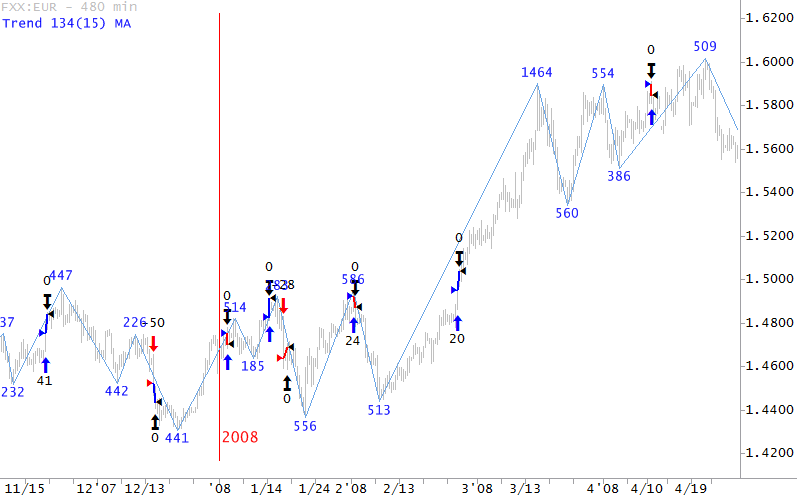

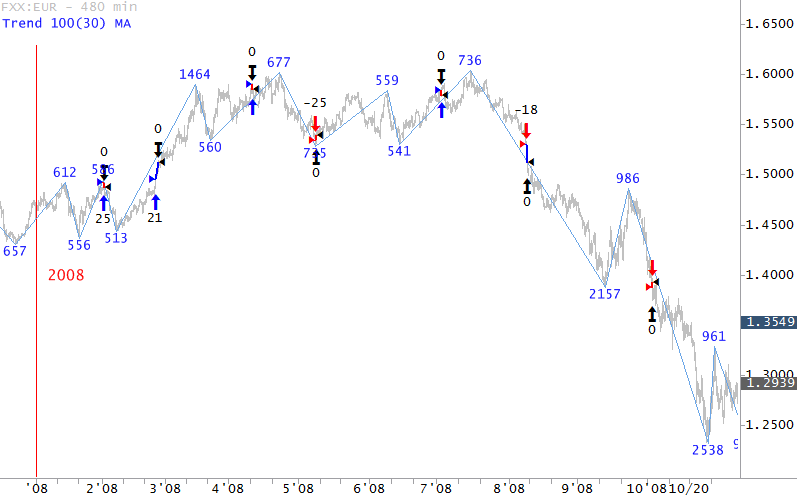

Оптимизация 6: интервал настройки [2001-2006], интервал проверки [2007-2008].

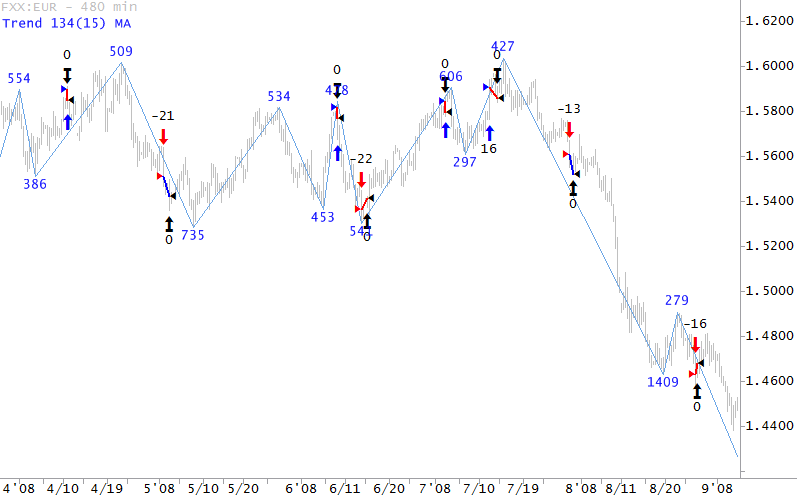

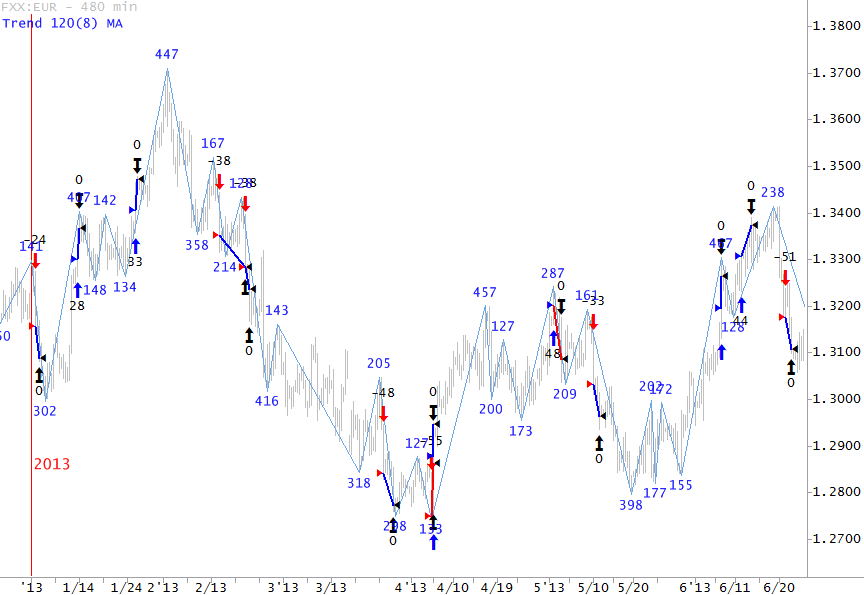

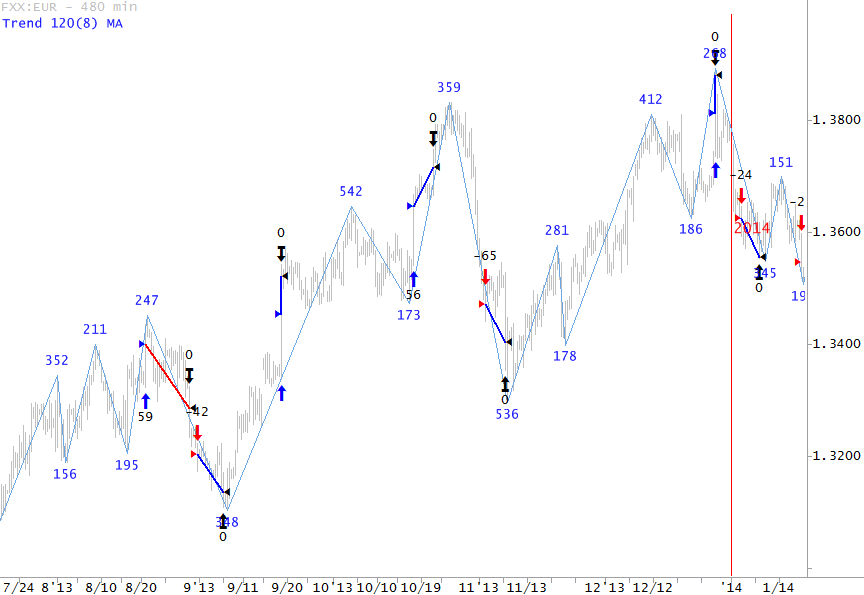

Средняя доходность за 2007 год для трех лучших наборов параметров составила 138%. А вот для 2008 года доходность составила -37%. Рассмотрим сделки первого набора параметров за 2008-ой год:

На график мы видим, что волатильность рынка резко возросла. Курс за несколько недель проходит расстояния, которые ранее проходились только за несколько месяцев. В 2008 году ФРС обрушила ипотечную пирамиду в США, чем вызвала финансовый кризис. Естественно ожидать доходность от прежнего подхода не стоит, так как ситуация на рынке изменилась. Уровни поддержки/сопротивления изменились, профессионалы стали воздерживаться от игры на рынке в такое опасное время по старым правилам. Все это понятно для тех, кто следит за ситуацией на рынке. Исход в -43% не так плох для такого рынка.

Если не анализировать падение доходности в 2008-ом году, то следующая оптимизация должна быть по плану на истории за период [2001-2007]. Посмотрим, как учет 2007-го повлияет на итоги 2008-го.

Оптимизация 7: интервал настройки [2001-2007], интервал проверки [2008-2009].

Оптимизация с данными 2007-го года не улучшила ситуацию. По итогам 2008-го года был бы получен убыток. Данные 2009-го года хоть и прибыльны, но свидетельствуют о том, что рынок изменился и вошел в кризисную фазу. В таких условиях необходимо настраивать стратегию на работу в кризисных условиях. Для этого снова уменьшаем интервал настройки и берем данные за период [2007-2008].

Оптимизация 8: интервал настройки [2007-2008], интервал проверки [2009-2010].

На интервале проверки в оба года отобранные тесты принесли убытки. Параметры отобранных тестов имеют достаточно большой размер фиксированного профита и стопа. Что свидетельствует о росте кризисной волатильности. Процент прибыльных сделок достаточно мал, а число сделок очень большое. Из-за падения ликвидности курс EUR/USD часто менял направление и менялся на относительно значительные величины.

Последний расчет делался исходя из спреда в 5 пунктов. Реальное исполнение во время повышенной волатильности было бы с большими проскальзываниями. Поскольку качественной тиковой истории за период кризиса нет, в следующих расчетах издержки на сделку будут удвоены.

Если сделать сортировку по данным за 2009-ый год, варианты с доходностью есть, но без машины времени определить, что именно эти наборы параметров будут прибыльны, нельзя. Если сравнить доходность 2009-го года с остальными тремя годами, то видно, что сортировка подняла вверх тесты с подгонкой под 2009-ый год.

Итог оптимизации: на мой взгляд, торговать по стратегии без изменения алгоритма нельзя до тех пор, пока не накопится новая история, позволяющая получать стабильную прибыль в изменившихся рыночных условиях. Если исходить из модели, на которой построена стратегия, то стратегия может заработать снова при соблюдении следующих условий:

Волатильность снизится и рынок вернется к спокойной докризисной торговле. На рынок вернутся профессионалы, которые используют экстремумы в качестве уровней поддержки/сопротивления.

Высокая волатильность станет новой нормой и будет сохраняться несколько лет. Что позволит получить стабильную прибыль на истории.

Далее посмотрим, будет ли стабилизироваться доходность при расширении интервала настройки.

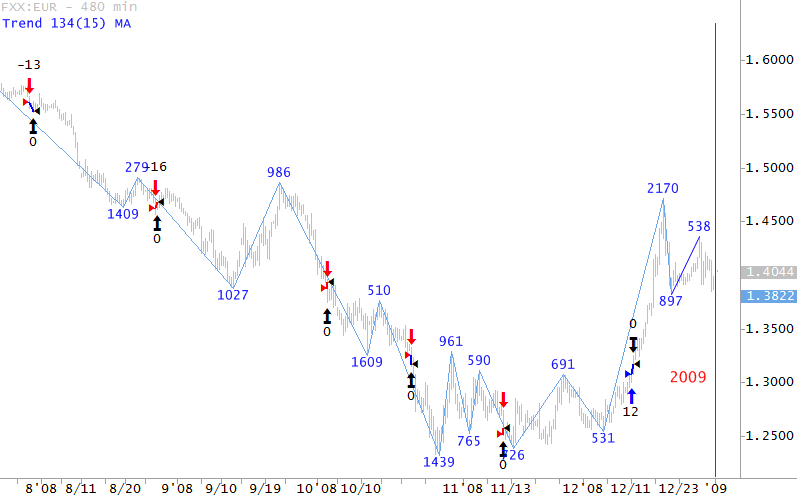

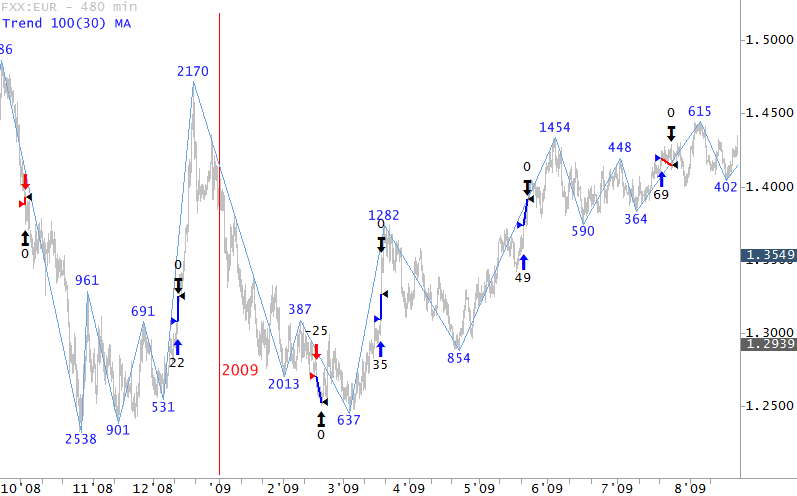

Оптимизация 9: интервал настройки [2007-2009], интервал проверки [2010-2011].

В таблице показаны отобранные тесты с минимальными и максимальными значениями параметров Gelium_Trend, чтобы была видна зона неизменности результата при изменении параметров в сторону увеличения. Как мы можем видеть, базой для всех трех типов параметров является Gelium_Trend 100/30/(3 - 6). Далее имеет место быть незначительное изменение фиксированного профита 180–218.

Доходность на интервале проверки низкая, число сделок небольшое. Процент прибыльных сделок мал. Доходность обеспечивается за счет превышения лимита относительно стопа более чем в три раза. Ради такой отдачи нет смысла использовать стратегию в торговле в 2010-ом году. Набор параметров с максимальным числом прибыльных сделок в 2011 году показал бы прибыль в 143%. Следовательно, потенциал у стратегии есть. Далее посмотрим сделки, чтобы выяснить, можно ли все же настроить стратегию для работы и в 2010-ом году.

Судя по сделкам и динамике рынка, потенциальные возможности для работы на пробоях есть. Высокая волатильность может обеспечить большие размерности фиксированного профита, но малые стопы не позволяют удерживать позицию. Есть смысл сделать следующую оптимизацию на данных за период [2008-2009], оптимизируя размер фиксированного профита, уровень риска и число попыток входа для одного из уже найденный наборов Gelium_Trend 100/30/3. Если оптимизация улучшит отдачу и даст стабильную доходность на интервале проверки [2010-2011], тогда будет иметь смысл оптимизация с большим числом одновременно оптимизирующихся параметров.

Оптимизация 10: интервал настройки [2008-2009], интервал проверки [2010-2011].

Доходность на интервале проверки свидетельствует о переподгонке под интервал настройки. Третий тест с 36.7% прибыльных сделок показал доходность +70% в 2010 году при прежних условиях однократного входа с большим по размеру фиксированным профитом 404 пункта. Есть смысл прооптимизировать еще раз на данных за период [2008-2009] с отбором экстремумов и большими целями. Вероятность подгонки останется очень большой, но анализ сделок покажет:

Есть ли смысл пытаться ставить большие фиксированные профиты во время повышенной волатильности.

Анализ сделок на графиках позволит оценить потенциал такого подхода и увидеть, что происходит на графиках на интервале проверки. При расширении интервала настройки эта информация может быть полезна.

Рассмотрим сделки стратегии для третьего теста, с доходностью +70% в 2010 году:

Качество сделок оставляет желать лучшего. Редкие входы достаточно часто выбиваются. Несколько входов в одном направлении не делают стратегию стабильно прибыльной. Большой фиксированный профит перестанет работать, как только снизится волатильность. Следовательно, пока методика прорыв экстремумов в прежнем виде не работает. Цель статьи – продемонстрировать процесс настройки стратегии. Поэтому алгоритм стратегии меняться не будет.

Чтобы не терять зря время, следующая оптимизация будет на данных за период [2008-2011], так как об изменении волатильности на этом интервале уже известно постфактум. Если для стратегии высокая волатильность станет новой нормой, должны найтись параметры, обеспечивающие стабильную доходность для всего интервала [2008-2013]. Если волатильность будет существенно снижаться из-за увеличения уровня ликвидности и возврата на рынок воздерживающихся от торговли участников рынка, стабильной отдачи на интервале проверки не будет, так как настройка стратегии под одну фазу рынка вряд ли обеспечит стабильную доходность для другой фазы рынка.

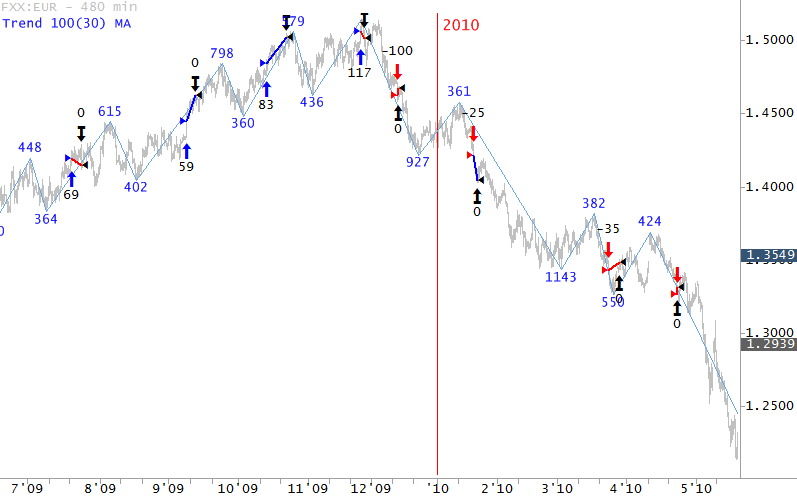

Оптимизация 11: интервал настройки [2008-2011], интервал проверки [2012-2013].

Отбор из 8645 лучших тестов не выявил стабилизации доходности. Фиксированный профит в 480 пунктов не срабатывает во время снижения волатильности.

Ранее, во время обсуждения переподгонки, был рассмотрен график фунта с изменением уровня волатильности. Для евро, как и для остальных базовых валют, ситуация со снижением волатильности аналогична. С 2011 года началась явно видимая стабилизация рынков. Поэтому настройка стратегии снова должна начаться с малого периода истории, включающего данные новой фазы рынка. Для начала возьмем данные за период [2011-2013] с интервалом проверки в один 2014 год. Поскольку новейшей истории остается мало, лучше настраивать стратегию так, как будто есть только один год для интервала проверки. В итоге можно будет увидеть возможную доходность в 2015-ом году. Затем останется еще одна оптимизация с учетом 2015-го года. Доходность 2016 года в полной мере мы сможем оценить только после окончания текущего года.

Оптимизация 12: интервал настройки [2011-2013], интервал проверки 2014-ый год.

Из трех отобранных наборов параметров, только третий, с большим процентом прибыльных сделок, принес бы доход в 2014-ом году без тюнинга. В этом наборе параметров стоп значительно больше фиксированного профита. За счет чего и достигался доход. Доходность в 2014 году без тюнинга оставляет желать лучшего. Два других набора параметров принесли бы убытки, хотя параметры стопа близки к тем параметрам, которые были актуальны до начала кризиса.

Оптимизация 13: тюнинг на интервале настройки [2011-2013], интервал проверки 2014-ый год.

Суммарная доходность отобранных наборов параметров -9% не идет в сравнение со средними доходностями за период [2011-2013].

Рассмотрим сделки одного из наборов параметров:

Волатильность 2014-го года ниже волатильности 2013-го года. В начале 2014-го года идет болтанка, затем хороший долгосрочный тренд и под конец года тренд замедляется и снова переходит в болтанку. Стратегия приносила доход не за счет коротких стопов как до кризиса, а за счет большого стопа относительно малого профита. В таких рыночных условиях ожидать доходность, аналогичную предыдущим годам, нет оснований. Без изменения алгоритма стратегии вряд ли можно было получить доходность выше.

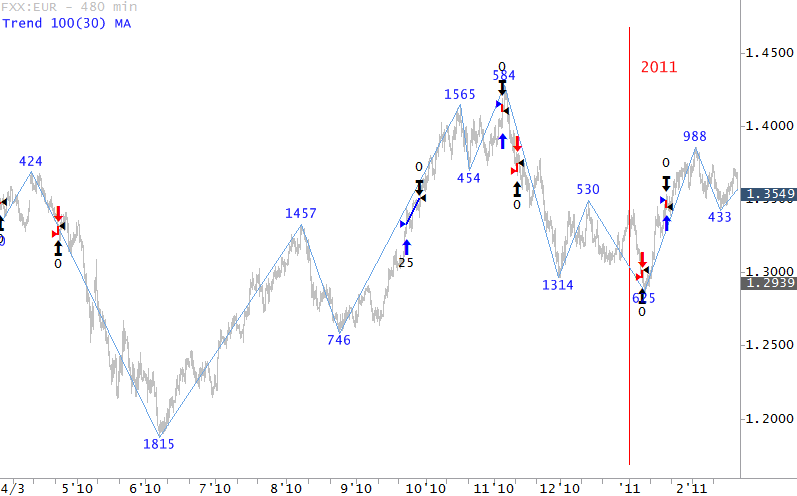

Оптимизация 14: интервал настройки [2011-2014], интервал проверки 2015-ый год.

Средняя доходность +71% в 2015-ом году и достаточно большой процент прибыльных сделок свидетельствуют о том, что истории достаточно, чтобы параметры были настроены на обеспечение более-менее стабильного результата в будущем. Значения параметров стратегии не имеют большого разброса.

Оптимизация 15: тюнинг на интервале настройки [2011-2014], интервал проверки 2015-ый год.

С риском 30% на сделку средняя доходность двух лучших наборов параметров составила +118%.

Оптимизация 16: интервал настройки [2011-2015], интервал проверки – первые шесть месяцев 2016-го года.

Итоговая доходность для первых шести месяцев 2016-го года -6%. В среднем в год заключается больше 20 сделок. В 2016-ом пока только 11 сделок. До конца года есть еще время для активной торговли.

Оптимизация 17: тюнинг на интервале настройки [2011-2015], интервал проверки – первые шесть месяцев 2016-го года.

С увеличением риска до 30% на сделку увеличилась и просадка.

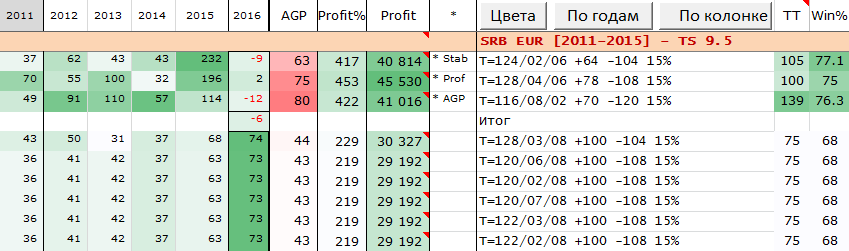

Оптимизация 18: интервал настройки [2001-2014], интервал проверки [2015–2016].

Оптимизация на большом участке истории показывает стабильный результат, но для проведения такого расчета нужно 14 лет исторических данных и для интервала проверки есть всего лишь 2 года. Оптимизация на меньших интервалах истории проводилась в предыдущих тестах, но схожие по стабильности итоги, без большого участка истории, получить не удалось, так как стратегия настраивалась под актуальную фазу рынка. Большой объем истории, включающий в себя три отдельных больших участка истории (до кризиса, высокая кризисная волатильность, снижающаяся волатильность после создания картеля ЦБ-6), не был доступен ранее. История до 2001 года не актуальна в силу эволюции самого рынка. Так же, как через некоторое время возможно не будет актуальная история до кризиса или даже включая историю самого кризиса. Развитие технологий и рынка продолжаются.

Обратим внимание на то, что тест на большом участке истории не учитывает большие спреды и проскальзывания во время высокой кризисной волатильности. Реальная отдача в те времена была бы меньше. Если учесть все эти данные во время оптимизации, итог отбора в теории мог бы быть другим. Текущий расчет выдал только один стабильно прибыльный набор параметров, так что из итогов этой оптимизации выбирать было не из чего.

Интересный момент этого расчета: стоп и профит имеют малые размеры. При оптимизации на всей истории именно такое соотношение стопа и профита обеспечило стабильную отдачу.

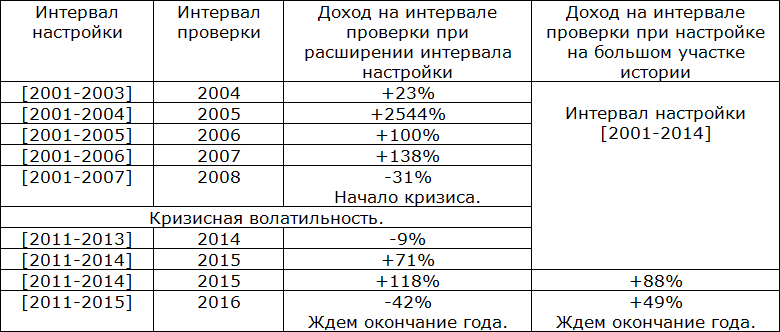

Сравним итоги обоих подходов к оптимизации, расширяющегося интервала настройки и настройки на почти всем доступном интервале истории:

Какой из подходов будет более эффективен для рассматриваемой стратегии, мы узнаем по итогам 2016-го года. Возможно, использование обоих подходов одновременно даст лучший итоговый результат. Делать однозначный вывод в пользу того или иного подхода к выбору интервала настройки, на основании имеющихся данных, пока нельзя. Возможно, в ходе дальнейших исследований по теме статьи мы докажем преимущество того или иного подхода для конкретных стратегий или торговых активов. Пока же нет оснований делать однозначные выводы.

По итогам всех сделанных выше тестов мне задали вопрос: а какой вообще был смысл делать много отдельных оптимизаций на разных участках истории, если итоговая оптимизация на всей истории может дать наиболее стабильную доходность, которая, в свою очередь, может обеспечить наибольшую вероятность получения дохода в будущем?

Для ответа на этот вопрос, сравним многошаговую оптимизацию с расширением интервалов с оптимизацией на всей истории:

Оптимизация не на всей истории позволяет проверить не только качество того или иного набора параметров стратегии, но и качество самого подхода к выбору подходящих наборов параметров. Вполне возможно, что метод отбора будет приводить к выбору аутсайдеров, которые показывают хорошие показатели на всей истории интервала настройки и плохие на интервале проверки. Исключение интервала проверки полностью лишает трейдера возможности оценить свой метод отбора лучших тестов. Выше я писал, что пока не известен единственный лучший «магический» целевой критерий, который бы давал для всех стратегий однозначно лучшую оценку качества найденных параметров. Вполне возможно, со временем будет найден такой целевой критерий, но мне он пока не известен.

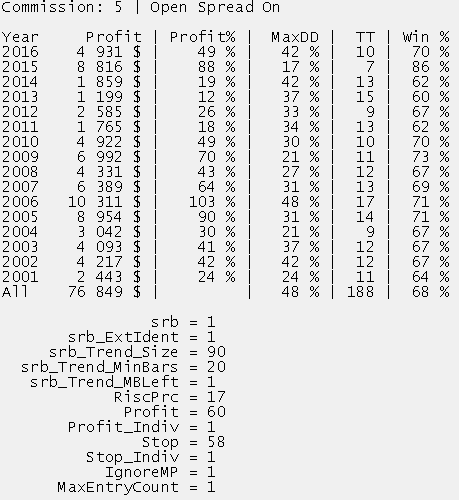

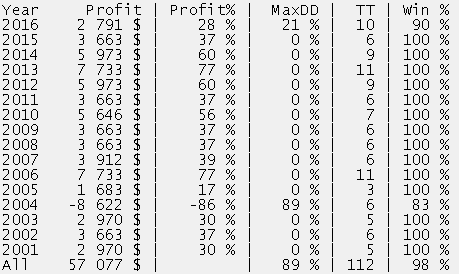

Для примера, рассмотрим результат настройки стратегии Gelium_Trader_SRL даже не на всей истории, а на интервале за период [2007-2015]:

Было бы желание, можно сделать настройку этой стратегии на всей истории и получить 90-100% прибыльных сделок на всей истории. Так что сделать переподгонку на всей доступной истории вполне реально.

Малое число сделок, большой процент прибыльных сделок, а главное качество входов выдают переподгонку под историю. Но ведь не для любой стратегии малое число сделок или большой процент прибыльных сделок являются признаками подгонки. На примере приводимых ранее оптимизаций было видно, что менялась значимость не отдельных параметров стратегии, а отдельных итогов торговли того или иного набора параметров стратегии. Например, на одних периодах истории процент прибыльных сделок играл большую роль, чем на других. Следовательно, методика отбора лучших тестов для каждой отдельной стратегии может быть отлична. Так же, как отличны критерии отбора спортсменов тяжеловесов от критериев отбора бегунов на длинные дистанции.

В ходе проводимых выше оптимизаций на некоторых интервалах истории большую значимость имели определенные параметры стратегии. Эта информация может быть полезна как для определения наличия переподгонки, так и для усовершенствования стратегии в будущем. Оптимизация сразу на всей истории не позволит получить эту информацию.

Оптимизация на всей истории не гарантирует получение максимальной доходности в будущем. Наоборот, оптимизация на всех фазах рынка может снижать эффективность стратегии. Так же оптимизация на всей истории не гарантирует и максимальную устойчивость стратегии к изменениям рынка. Ведь если итогом торговли будет результат торговли портфеля стратегий, заниженная отдача отдельной стратегии не сможет компенсировать убытки других стратегий. В итоге общий доход может быть хуже.

Например, если взять для выступления на соревнованиях крепких середнячков, которые чаще стабильно брали бронзу и исключить самых сильных, которые не всегда, но брали золото, то в итоге неудачных выступлений может быть несколько бронзовых медалей и куча выступлений без медалей. В то время как золото лучших спортсменов могло бы улучшить общий результат сборной. Точно так же изменение рынка и уход в минус стратегий «бывших крепких середнячков» не будет в итоге компенсировано стратегиями, которые настроены на максимальную эффективность.

Для тех, кто прочел первую редакцию материала полностью, далее идут отдельные дополнения, чтобы не надо было перечитывать весь материал заново.

Список дополнений 1.

Для получения избыточного числа тестов в качестве целевого критерия оптимизации можно использовать максимальную прибыль за все время интервала настройки. Однако TradeStation имеет ряд нестандартных целевых критериев оптимизации, которые так же могут использоваться в качестве целевых критериев:

Robustness Index (индекс устойчивости) - индекс устойчивости является отношением градиента кривой прибыльности на интервале проверки (out-of-sample) к градиенту кривой прибыльности на интервале настройки (in-sample).

Perfect Profit Correlation (совершенная корреляция прибыли) - вычисляет корреляцию фактической кривой прибыли по сравнению с "совершенной" кривой, как будто стратегия смогла купить по каждой минимальной цене и продать по каждой максимальной цене. Генетический оптимизатор будет стремиться найти параметры, которые позволят кривой прибыльности максимально соответствовать "совершенной" кривой.

Pessimistic Return on Capital (пессимистический возврат на капитал) – целевая функция, которая представляет очень консервативное значение возврата на капитал (ROC).

Expectancy – целевая функция, которая измеряет ожидаемую прибыль на доллар, которым рисковали во время сделки. Расчет базируется на методе Van K. Tharp.

TradeStation Index - целевая функция, которая максимизирует чистую прибыль и число прибыльных сделок, минимизируя максимальную внутридневную просадку. Вычисляется по формуле Net Profit * NumWinTrades / AbsValue (Max. Intraday Drawdown).

Попробовав тот или иной целевой критерий можно по порядковому номеру оптимального теста в журнале итогов оптимизации определить, какой из целевых критериев позволяет наиболее быстро найти оптимальный набор параметров. Так же можно проводить несколько оптимизаций с разными целевыми критериями, чтобы в итоге из полученных наборов параметров выбрать лучшие. Для разных стратегий наибольшую скорость поиска могут обеспечивать разные целевые критерии. Поэтому выбор целевого критерия зависит от трейдера, который настраивает стратегию.

Первоначальные расчеты были на графике с барами 480 минут. Дневные бары могли бы ускорить расчет, но в начале цикла расчетов я не был уверен в том, что не придется перейти с 480 минут на более мелкий интервал. Лучшие показатели стратегия такого рода с незначительными изменениями дает на часовых барах. Но для проведения расчетов для статьи вполне могло бы хватить баров 480 минут. Расчеты на базе часовых баров требуют значительно больше вычислительных ресурсов и времени, чем у меня было выделено для проведения первого цикла расчетов для планируемой статьи. В итоге баров 480 минут для целей первой части статьи хватило.

Тестирование стратегий для статьи проводилось на базе старой версии индикатора Gelium_Trend. Новая версия индикатора Gelium_Trend имеет исправления, которые были сделаны после начала расчетов для статьи. Поэтому установка новой версии индикатора будет влиять на стратегию, могут быть отличия в сделках. Новая версия стратегии будет доступна для скачивания после доработки индикатора Gelium_Trend.

Рассмотренная стратегия оптимизировалась начиная с самого начала доступной качественной истории котировок. Не всегда необходимо делать оптимизацию новой разрабатываемой стратегии с самого начала истории. Для оценки потенциала стратегии для начала можно прооптимизировать на последней актуальной истории, сделав самую настоящую переподгонку. Например, прооптимизировав стратегию на интервале истории за последние три-четыре года. Полученные данные покажут потенциал стратегии. Такие настройки параметров стратегии в дальнейшем можно не принимать к сведению, так как это параметры переподгонки. Если у стратегии есть потенциал, можно далее пройти путь расширения интервала без просмотров результатов интервала проверки, чтобы найти параметры, которые обеспечивают стабильную доходность на интервале проверки и так далее до последних имеющихся данных.

Для ускорения расчетов RiscPrc с диапазонами 10..50:2 или 10..30:2 будет оптимизироваться только во время тюнинга. По мере уточнения зоны поиска и получения стабильной годовой доходности на интервале 3-5 лет, зона поиска будет сужаться. Если значение параметра в хороших тестах подходит к границе диапазона оптимизации параметра, то либо диапазон расширяется и оптимизация начинается заново, либо делается отдельная оптимизация с расширенным диапазоном в зоне предыдущей границы. Обычно для первых тестов берется избыточно большая зона поиска. Затем зона поиска сужается с запасом. Чаще всего такой подход не требует повторного расширение зоны поиска. Исключение из этого подхода – минимальный размер стопа 50 пунктов Fоrexite. Меньший размер стопа во время расчетов для статьи я использовать не буду, хотя меньший стоп может использоваться для стратегий такого рода, обеспечивая в итоге намного большие доходности. Так же не будет оптимизироваться параметр пробития предыдущего экстремума. Он всегда будет равен одному пункту Forexite. При желании, этот параметр так же можно оптимизировать. В некоторых случаях он может быть отрицательным, обеспечивая вход на опережение, до пробития экстремума. По статистике экстремумы чаще пробиваются, поэтому ранний вход может обеспечивать большую доходность.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Число долгосрочных работающих закономерностей на рынке не бесконечно. В силу этого и число принципиально отличающихся хороших сигналов так же не бесконечно. Чтобы найти наилучшие сигналы, рассмотрим основные группы участников рынка и выделим закономерности, порождаемые их деятельностью:

Клиенты рынка, которые совершают валютообменные операции по мере возникновения необходимости. Действия клиентов форексного обменника невозможно предсказать, но они дают предсказуемый результат: создают волатильность, которая выражается в колебаниях цен. Например, когда на рынке профессионалы ждут выхода важных новостей и до их публикации воздерживаются от торговли, больший вклад в волатильность делают клиенты форексного обменника. Были примеры, когда в такие времена волатильность рынка снижалась и курс колебался в относительно малых диапазонах 150-300 пунктов Fоrexite неделями. Тем не менее, колебания всетаки были.

Отсюда мы берем первую закономерность: в нейтральных экономических условиях рынок имеет колебания, которые могут восприниматься как тренды или откаты, которые обусловлены действиями клиентов форексного обменника, но колебания эти непредсказуемы. То есть, мы не можем предсказать время или размерность колебаний, но можем использовать статистику для вычисления средних размерностей колебаний и так далее.

В статье "Как заработать на Форекс" был рассмотрен заработок на лохах. Наиболее популярный инструмент лоховодов – это сеточные стратегии с Мартингейлом. Сеточники эксплуатируют первую закономерность – становятся против тренда, наращивают позицию до тех пор, пока не произойдет откат и не будет получена прибыль. Это эквивалентно игре в казино с наращиванием ставок. Но отличие заключается в том, что когда лоховод становится против сильного безоткатного тренда, он сжигает весь свой депозит, но не теряет полученную с лохов прибыль. Полученный с лохов доход позволяет продолжать окучивать следующую партию лохов. Тем не менее, в основе сеточной стратегии лежит повторяющаяся закономерность, которая позволяет сначала разогнать счет, затем его уничтожить.

Вернемся к клиентам форексного обменника. Оговорка «в нейтральных условиях» предполагает, что есть и другие условия. Такими условиями могут быть фундаментальные изменения экономики, которые порождают устойчивое во времени превышение спроса на тот или иной актив. В итоге на графиках мы видим тренд, с превалирующим либо ростом, либо снижением.

Вторая закономерность: во время действия сильных фундаментальных факторов клиенты форексного обменника вносят свой вклад в развитие превалирующего среднесрочного или долгосрочного тренда.

Профессиональные трейдеры – это тоже клиенты форексного обменника, но с одним очень существенным «но». Профессионалы стремятся получать прибыль за счет прогнозирования изменения цен. В силу этого их действия синхронизируются через общую историю котировок и достаточно общий новостной фон. Что в итоге приводит к синхронному усиленному воздействию на скорость изменения цен.

Пока на рынке торгую профессионалы, будет актуальна третья закономерность: в точках синхронизации профессионалов скорость изменения цен в заданном направлении будет возрастать, либо будет снижать скорость движения цен против действий профессионалов вплоть до разворота рынка в нужную профессионалам сторону.

Хозяева рынка – это Центробанки, которые могут контролировать границы валютных колебаний или хотя бы оказывать значительное влияние на колебания национальной валюты. С созданием натовского картеля ЦБ-6 через подписание соглашения о валютных свопах, все основные валютные пару взяты под контроль ЦБ-6.

Четвертая закономерность: граница валютных коридоров могут быть установлены и озвучены ЦБ.

Итак, у нас есть четыре стабильно повторяющихся закономерности:

Клиенты форексного обменника создают волатильность.

Во времена действия сильных фундаментальных факторов клиенты форексного обменника поддерживают среднесрочный или долгосрочный тренд.

Профессионалы оказывают автоматически синхронизирующееся воздействие на изменение цен.

ЦБ могут устанавливать границы валютных коридоров. Эта же информация используется профессионалами для синхронизации с действиями ЦБ.

За рамками этих четырех закономерностей колебания цен являются для постороннего наблюдателя случайным процессом. Таким образом, история котировок это результат случайных и неслучайных событий. Задача трейдера использовать неслучайные события с пользой для себя.

Любая торговая стратегия должна иметь ответ на следующие вопросы:

При наступлении каких событий должна быть открыта позиция?

Какой должен быть объем позиции?

При наступлении каких событий позиция должна быть закрыта?

За выбор объема позиции отвечает методика управления капиталом. Подробно тема управления капиталом рассмотрена в статье "Какой метод управления капиталом выбрать".

Для открытия позиции должен быть сигнал, который обеспечит удержание позиции достаточное время для получения прибыли. Следовательно, необходимо не только определить направление, но и уровень стопа, который позволит удержать позицию. То есть, нам мало знать, куда будет тренд. Нам надо знать, что есть какая-то из закономерностей, работающая на нас.

Рассмотрим, какие закономерности могут помочь открыть позицию:

Волатильность клиентов форексного обменника.

Эта закономерность полезна только сеточникам, которые всегда работают против тренда до отката или уничтожения депозита. Для долгосрочной стабильной торговли эта закономерность нам не подходит.

Фундаментальный среднесрочный или долгосрочный тренд.

Эта закономерность подходит. Можно войти в направлении рынка с большим стопом, на откате или импульсе по тренду с малым стопом в расчете на продолжение тренда.

Действия профессиональных трейдеров.

Здесь нам достаточно выделить наиболее распространенные на графиках и наиболее популярные ценовые модели, которые используют профессионалы и использовать их в качестве сигналов для входов. К таким закономерностям относятся пробои уровней поддержки/сопротивления, входы в направлении импульсов, входы по наиболее популярным моделям (консолидация, третья волна, голова и плечи и так далее). Популярные в трейдерском сообществе искажающие индикаторы в теории так же могут давать сигналы для входа, но их эффективность будет намного ниже за счет сложности самосинхронизации торговых систем на базе таких индикаторов. Чем проще, тем лучше – это принцип определяет доходностью на рынке.

Действия ЦБ по ограничению колебаний валютных курсов.

Здесь можно действовать в направлении вербальных и реальных интервенция ЦБ на импульсах, в расчете на сохранение среднесрочной или долгосрочной тенденции. Но даже краткосрочные импульсы интервенция сами по себе могут быть прибыльны.

Для стопа мы можем использовать:

Среднестатистические размерности фиксированных стопов.

Стопы с учетом коэффициента волатильности ("volatility-based stop"). Как правило, такие стопы эффективны для стратегий, адаптивных к текущему уровню волатильности.

Уровни поддержки/сопротивления, располагая стоп ниже/выше уровней в расчете на входы профессионалов при подходе цены к уровню.

Для закрытия позиции должен быть сигнал, который обеспечит возможность получения прибыли. В отличие от открытия позиции, нет нужды беспокоиться о том, куда цена не должна пойти, чтобы не выбило стоп. Нужно позаботиться только о том, чтобы выход был максимально эффективным.

В качестве сигнала для закрытия позиции должны быть основания, которые свидетельствуют о том, что тенденция может изменить свое направление. Не обязательно таким сигналом должен быть вход в противоположном направлении, так как не все входы имеют достаточную рентабельность. Но если для смены тенденции есть основания, позиция должна быть закрыта.

В качестве сигналов для закрытия позиции мы можем использовать следующие закономерности:

Волатильность клиентов форексного обменника.

Если есть сигнал возможного разворота, можно закрыть позицию сразу по рыночной цене или подождать отката в направлении позиции, используя статистику средних колебаний. Например, в StopRT используются средние значения откатов для закрытия позиции.

В качестве фиксированных лимитов так же могут использоваться средние размерности движений.

Фундаментальный среднесрочный или долгосрочный тренд.

Если произошли значительные изменения фундаментального плана, скорость движения против позиции может быть достаточно большой, чтобы был смысл выйти по рынку. Признаками правильности такого решения могут быть частые импульсы против направления позиции.

Действия профессиональных трейдеров.

Любые сигналы на вход в направлении против позиции могут использоваться как основание для закрытия позиции. Кроме этого, фиксация прибыли профессионалами так же может быть таким сигналом, так как откат во время фиксации прибыли может быть значительным и привести в итоге к смене среднесрочного направления. Это происходит потому, что когда профессионалы закрывают позиции и ждут возможности для следующего входа, на рынке остаются только клиенты обменника и, вследствие этого, непредсказуемая волатильность.

Действия ЦБ по ограничению колебаний валютных курсов.