Ключевые моменты:

Рост балансов глобальных ЦБ завершится во 2-м квартале 2018 г., некоторое сокращение ликвидности – вероятнее уже в 2019 г.

Ралли доллара – коррекция, связанная с опережающим скачком доходностей в США.

Нефть двинулась вверх вслед за блоком промышленных металлов. В обоих сегментах еще сохраняется импульс роста.

Сентябрь оказался достаточно живым месяцем для рынков. Особенно удивили две вещи. Первое – это, конечно же, «камбэк» фунта стерлингов. Британская валюта сумела найти поддержку в изменении риторики Банка Англии, и сделала резкий рывок вверх. Мы не ожидали такой прыти от GBP. Ниже мы подробнее разберем причины и перспективы дальнейшей его динамики. Второе – цены на нефть. Они, собственно, не стали сюрпризом, но все же восстановление здесь тоже происходило достаточно мощно. Здесь, как раз, все идет по описанному нами ранее сценарию – и блок сырьевых активов продолжает пользоваться спросом.

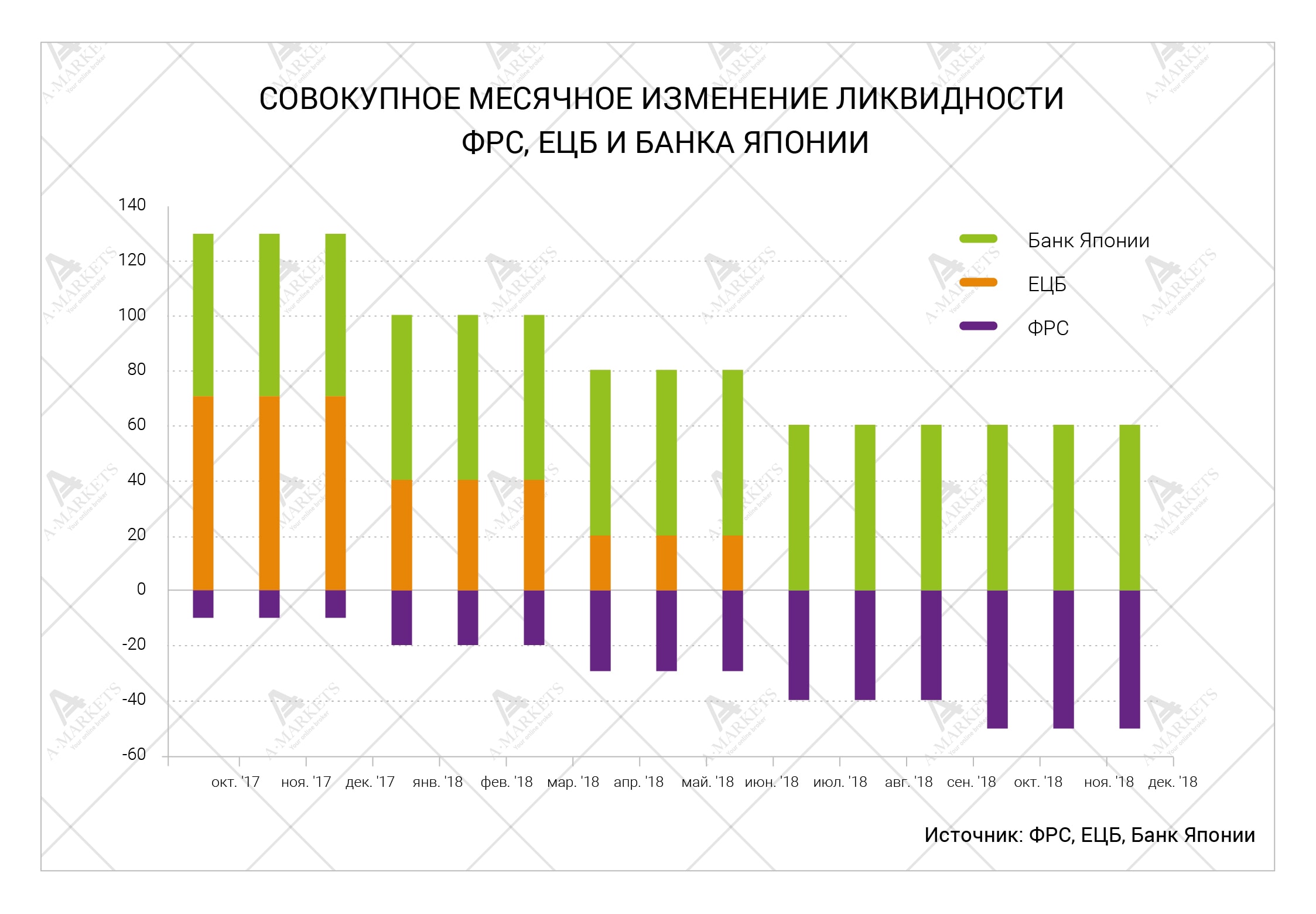

Из общерыночных тем следует отметить продажи на всех глобальных долговых рынках. Доходности выросли практически во всех развитых странах, по мере того как центральные банки массово становятся все ближе к нормализации своей политики. Однако ставки в Соединенных Штатах двигались вверх опережающими темпами. ФРС подтвердил свое намерение сократить объем активов на своем балансе, и начинает процесс уже с этой недели. График изменения объемов операций сохранен в своем первоначальном виде (см. обзор за август 2017).

Параллельно продолжаются программы количественного смягчения в Европе и Японии. ЕЦБ тянет время как только может с тем, чтобы не спугнуть рынки. Политический фон Старого Света все же остается напряженным. Во-первых, на выборах в Германии партия Меркель одержала победу с минимальным перевесом за все 4 ее срока. Во-вторых, весьма тревожно выглядит история с референдумом о независимости Каталонии. Разумнее дождаться, пока эти темы исчезнут с повестки, и уже потом приступать к анонсам по поводу сокращения баланса.

С практической точки рынка важно, что в совокупности центробанки продолжают поставлять ликвидность, а не абсорбировать ее. Простая математика показывает, что ЕЦБ и Банк Японии до середины следующего года будут предоставлять большие объемы, чем Федрезерв – забирать. К концу года чистое влияние станет нейтральным, и баланс «большой четверки» замрет где-то в районе 20 трлн. долл. До середины 2018 г., однако, тренды вряд ли переменятся. Общая волатильность останется низкой (хотя никто не отменяет отдельных турбулентных дней), а высокодоходные валюты – относительно сильными.

Еще одна ключевая общерыночная история – налоговый план Трампа. Американский президент предложил к обсуждению пункт из 6 ключевых документов. Изменения по сравнению с предыдущими версиями технические, поэтому мы не будем останавливаться на деталях. Ключевой момент: совокупная потеря доходов бюджета на горизонте 10 лет при принятии нового документа составит порядка 3 трлн. долл., уменьшение расходов – 1.5 трлн. Чистые выпадающие доходы, таким образом, составят 1.5 трлн. долл. Такая формулировка, на наш взгляд, уже политически приемлема. Голосования по ней состоятся в Сенате и в Палате представителей уже на текущей неделе.

Если обе палаты проголосуют «за», шансы все-таки провести налоговую реформу в 2018 г. возрастут. Это может отчасти возродить так называемую идею «торговли на Трампе», т.е. придать импульс роста фондовым рынкам и доллару. Если же проект вернется в Белый дом с резолюцией о необходимости бюджетной нейтральности (т.е. требованием нулевых выпадающих доходов на горизонте 10 лет), то все программы нового президента можно практически считать похороненными. Такой сценарий, конечно, может создать дополнительное давление на американскую валюту.

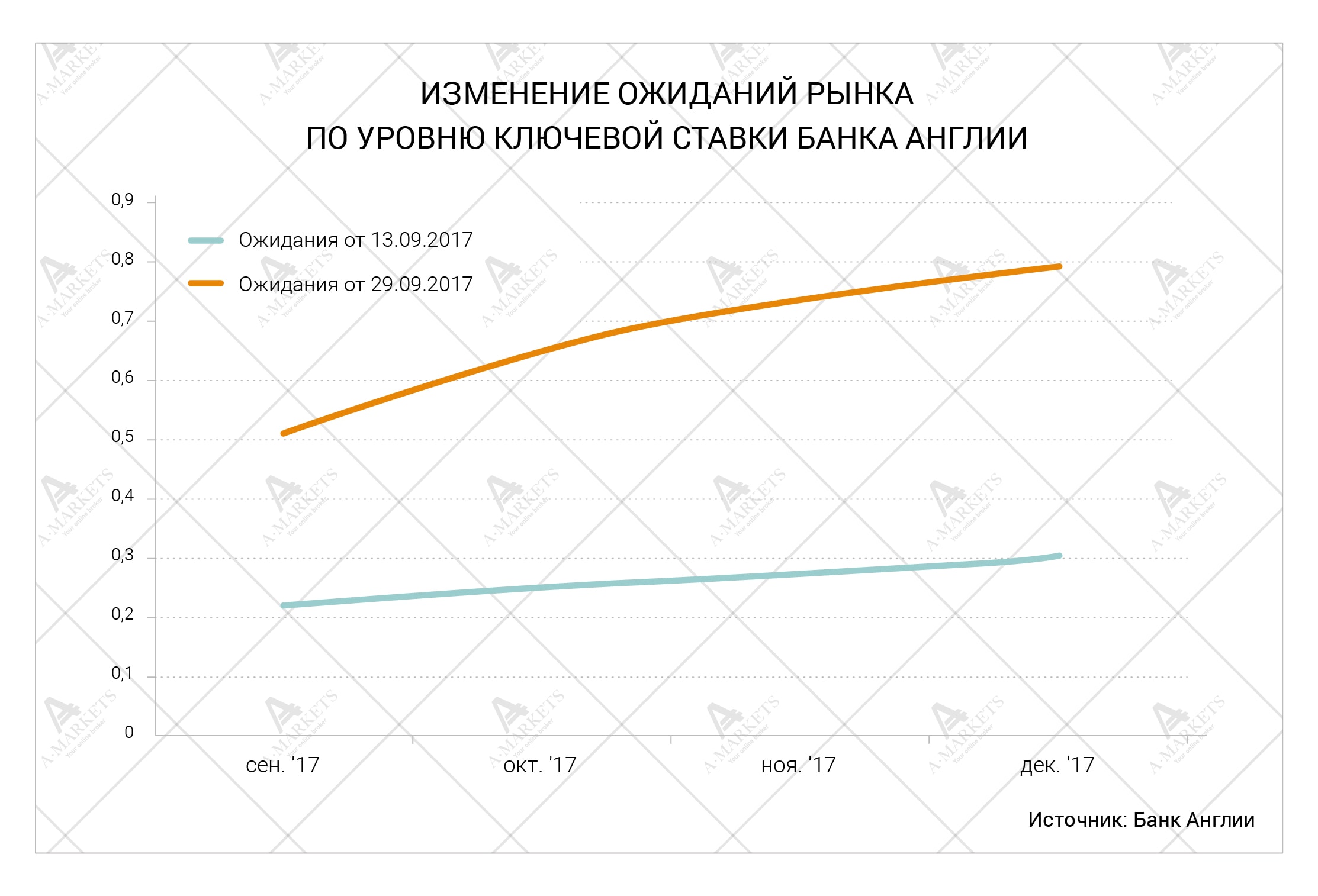

Теперь перейдем к ярким частным историям. Как уже говорилось, фунт оказался намного живее, чем можно было ожидать. Пара GBPUSD «сходила» на 1.365 на фоне абсолютно неожиданной риторики главы Банка Англии Марка Карни. В прошлом месяце он сообщил общественности, что готов пойти на скорое повышение ставок, если экономический рост окажется «таким же устойчивым, как в последние месяцы». Под словом «скорое» практически все экономисты понимают ноябрь.

Хотя г-н Карни много говорил именно о темпах роста, очевидно, что основной повод для ужесточения политики – борьба с инфляцией. Точнее, это попытка предотвратить рост инфляционных ожиданий. Данные по ценам в Великобритании, действительно, оказались намного хуже прогнозов. В августе CPI вырос на 2.9% г/г – это максимальные темпы за последние пять лет. Как любой консервативный монетарист, председатель Банка Англии счел необходимым моментально отреагировать на это, и припугнуть более высокой стоимостью заимствований.

Однако, следует посмотреть и на остальную статистику из Великобритании. А выглядит она из рук вон плохо. Темпы роста экономики во 2-м квартале были минимальными почти за те же пять лет – всего лишь 1.5%. Что даже важнее, вновь начал расти дефицит текущего счета: в том же отчетном периода он увеличился на 0.2 п.п. до 4.6% ВВП. В данной ситуации – это принципиальный момент, так как растущий фунт эту ситуацию только ухудшит и увеличит долгосрочные риски для финансовой стабильности. Поэтому намеки Марка Карни на ужесточение политики мы считаем несколько несоответствующими контексту. По всей видимости, после одного-двух повышений ставки придется взять затяжную паузу. Соответственно, и апсайда по британцу от текущих уровней мы почти не видим.

Еще одно изменение сентября – прорыв двухлетнего максимума по нефти. Котировки Brent добрались почти до отметки в $60. Баррель с того момента несколько скорректировался, однако цены остаются в растущем канале. Мы уже достаточно давно ожидали этого движения вверх. Его предвестником было уверенное ралли в меди, за которым по истории часто следует и рост в других товарах, связанных с реальным сектором.

Кроме того, появился новый очаг напряженности на Ближнем Востоке – это Курдистан. Рынок не мог проигнорировать эту ситуацию, как, например, произошло некоторое время назад с проблемой Катара. Тогда еще не было уверенности, что ОПЕК и Россия полностью выполнят свои обещания по сокращению добычи, да и реального риска для поставок из региона не было. Теперь же очевидно, что избыток нефти на рынке намного меньше. На это накладывается гипотетический, но все же опасный риск потери 500-600 тыс. барр. в сутки в случае, если Турция решит остановить транспортировку сырья по своей территории.

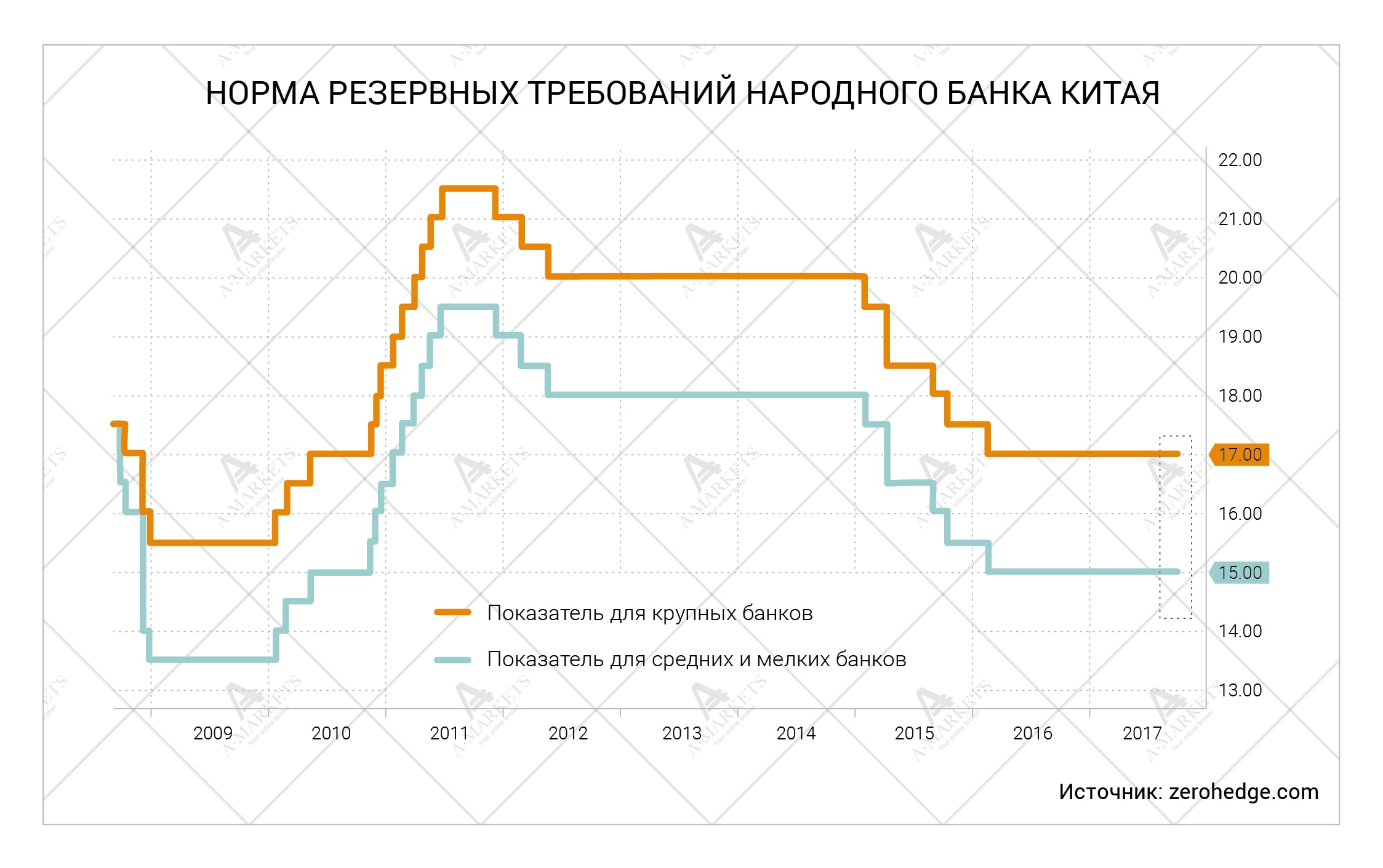

И третий момент, важный для всех промышленных товаров, – неожиданное решение Народного Банка Китая снизить норму резервных требований. Как мы не перестаем объяснять, это по большей части чисто технический шаг, связанный с режимом интервенций на внутреннем валютном рынке страны. Однако, согласно консенсусу, ЦБ не должен был компенсировать выбывающую юаневую ликвидность. Очевидно, регулятор считает по-другому. По всей видимости, центробанк не хочет допустить дальнейшего замедления кредитования.

Это очевидно хорошая новость для сырья, так как жесткость НБК до последнего времени была, пожалуй, главной проблемой для этого класса активов. Последняя коррекция в меди, в частности, вызвана преимущественно желанием регулятора подавить кредитную активность и отток капитала одновременно. Если этот подход хотя бы на время сменится нейтральным, ралли на рынке металлов и нефти вполне способно возобновиться.

И в заверешение придется сказать также несколько слов по поводу криптовалют. Сила тренда в биткоине и прочих инструментах резко снизилась, а волатильность, наоборот, возрастает. Это свидетельствует о том, что пузырь входит в позднюю стадию своего развития. Но по классике должно состояться еще одно экспоненциальное движение вверх, прежде чем актив будет заброшен и забыт. Мы по-прежнему считаем крайне рискованными любые операции в этом классе инструментов и призываем воздержаться от спекуляции в данном МММ-подобном конструкте.

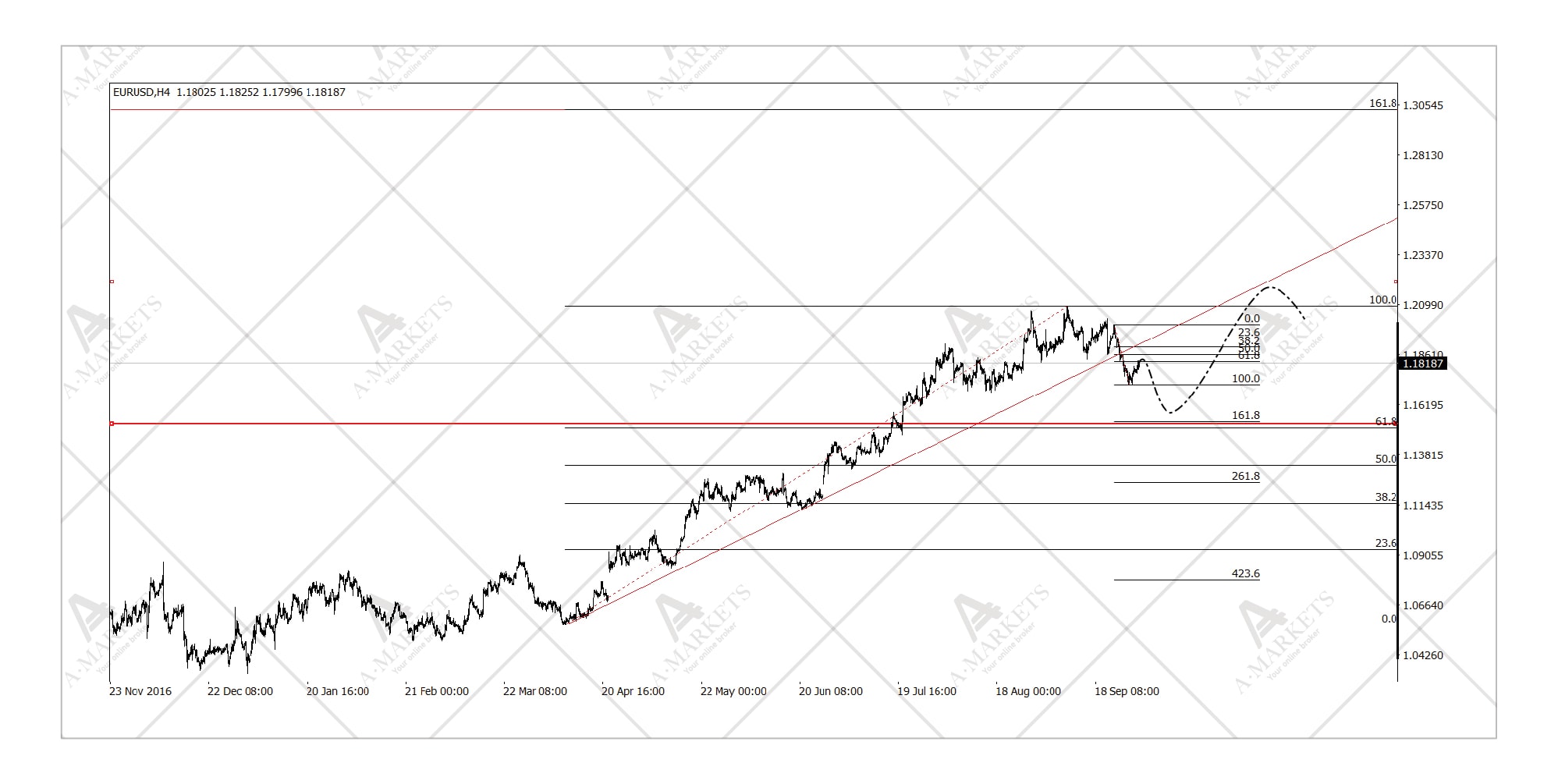

EURUSD: силы еще не иссякли

Мы покупаем EURUSD по 1.1805, будем увеличивать позицию на 1.162, take-profit на 1.212, stop-loss на 1.1555.

Евро продолжает свое убедительное шествие вверх. Как мы уже писали, в конце сентября оно оказалось временно прерванным изменением ситуации на долговых рынках. Существует риск, что коррекция в единой валюте продолжится. Ее целью на среднесрочном графике выступает уровень 1.16. Он вполне может быть достигнут при неблагоприятном развитии событий на политическом фронте Европы, или в случае принятия плана налоговой реформы в США.

Тем не менее, растущее движение пока не выглядит завершенным. После нынешнего перерыва, котировки должны снова протестировать отметку 1.2. Консервативной целью является коридор 1.21-1.22, максимальной – 1.3020. Последняя, правда, скорее относится к долгосрочной перспективе, и более реальна для второй половины следующего года. Для столь мощного ралли требуется совпадение ряда факторов как в действиях ЕЦБ и ФРС, так и в общеполитическом плане.

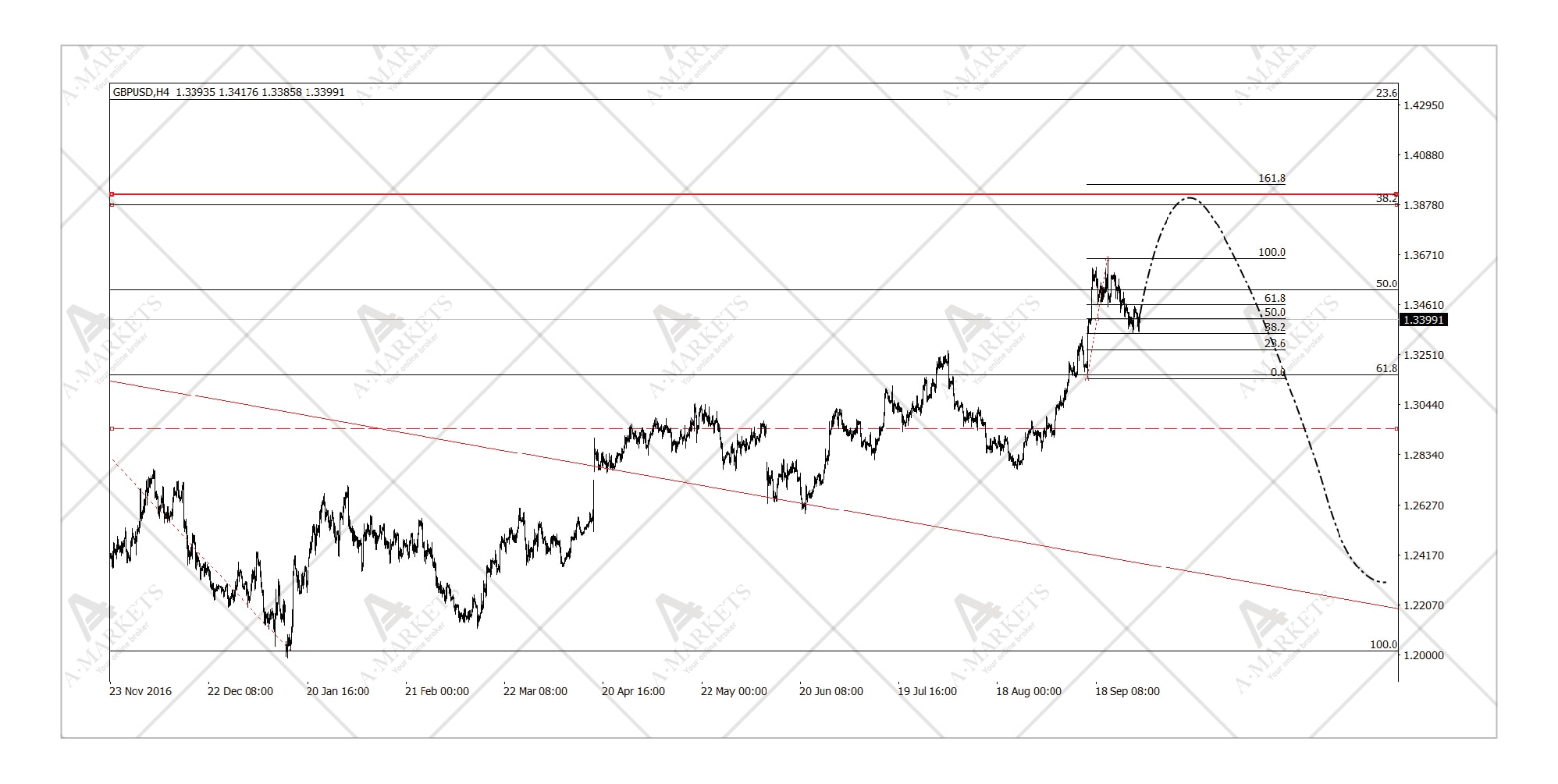

GBPUSD: король мертв, да здравствует король

Мы будем продавать GBPUSD по 1.381, take-profit на 1.235, stop-loss на 1.405.

Британец сумел пробить верхнюю границу нисходящего тренда, и выйти в режим устойчивой коррекции. Пару GBPUSD вверх подтолкнула EURUSD, то есть общая слабость доллара против большинства валют. Непосредственно после ястребиных заявлений Марка Карни фунт сумел укрепиться и против евро, но к моменту написания данного обзора EURGBP уже демонстрирует смешанную картинку. Высокая вероятность, что в райне 0.89 формируется база, и кросс далее возобновит свой поход к паритету.

Что же касается GBPUSD, то здесь вероятен еще некоторый рост. Технически он хорошо сочетается и с целью по EURUSD, и с динамикой индекса доллара (DXY). Однако мы еще раз обращаем внимание на то, что монетарная политика вряд ли станет источником устойчивой поддержки для британца, а текущее его укрепление повышает риски, связанные с платежным балансом. Для консервативных инвесторов покупка стерлинга на текущих уровнях уже неразумна. Мы предпочитаем наблюдать за рынком, и в случае, если котировки сумеют достичь уровня 1.38, будем открывать стратегический шорт с целью на 15 полных фигур ниже.

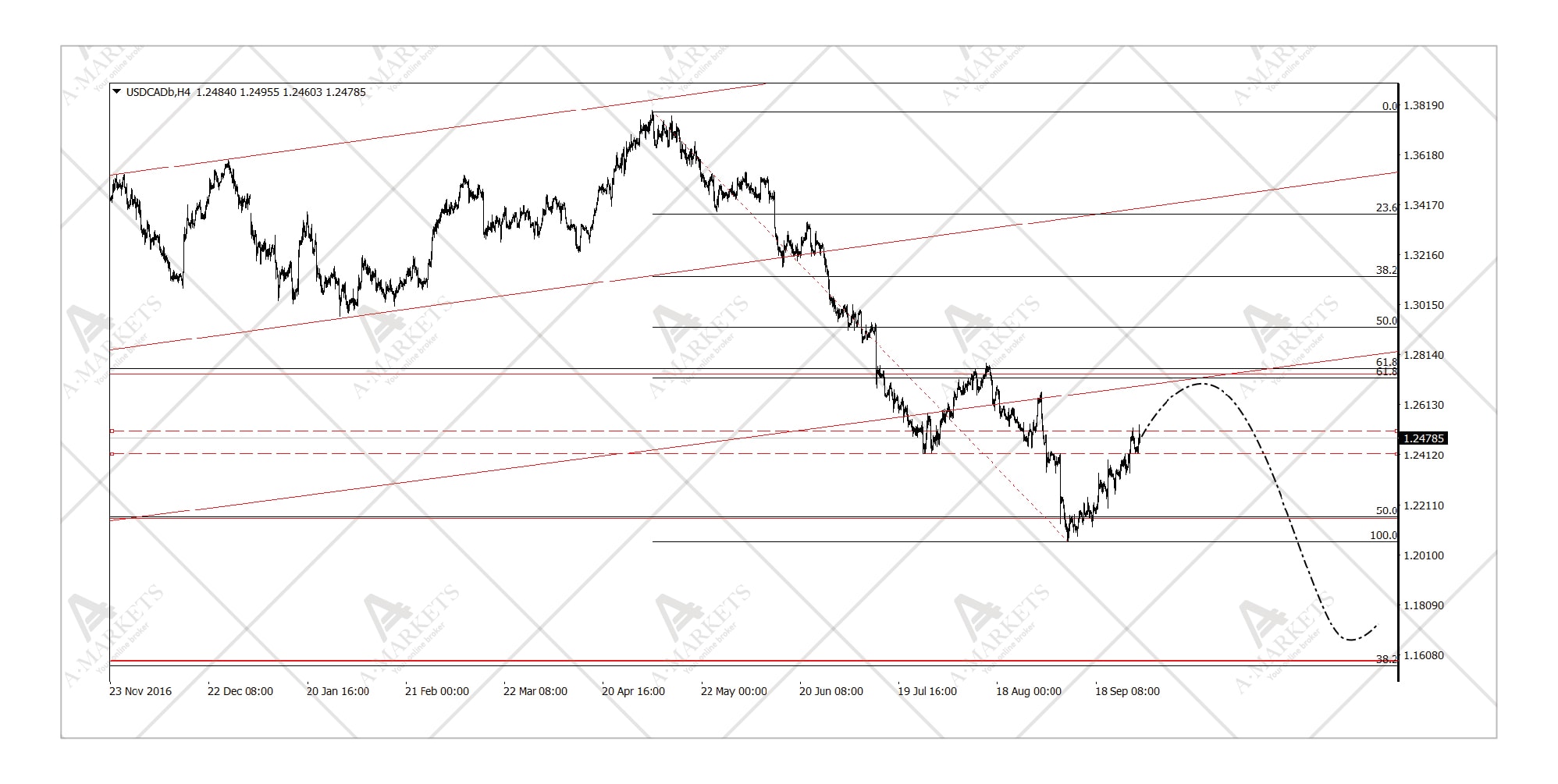

USDCAD: слишком много невыполненных целей

Мы продаем USDCAD по 1.248, будем наращивать позицию по 1.271, take-profit на 1.158, stop-loss на 1.2805.

Американский доллар в рамках широкой коррекции конца сентября сумел укрепиться и к доллару канадскому. Пара вернулась на уровень 1.25, и есть определенные шансы расширенного движения к 1.271-1.273. Тем не менее, все это мы однозначно рассматриваем именно как коррекцию к более широкому тренду вниз. Именно в данной паре есть очень четкая среднесрочная цель чуть ниже 1.16, и с точки зрения моделей движения, есть очень высокая вероятность того, что она будет выполнена.

Помимо общих трендов в USD, здесь хочется отметить также относительную дешевизну канадца к нефти. Котировки Brent близки к $60, а углеводороды являются основной статьей экспорта страны. Соответственно, и сальдо торгового баланса, и текущего счета фундаментально улучшается. Здесь, кстати, можно сконструировать торговую идею на расхождении трендов внутри платежных балансов Канады и Великобритании. В случае, если кросс GBPCAD сможет добраться до уровней в 1.74-1.75, шорт здесь станет очень интересной возможностью.

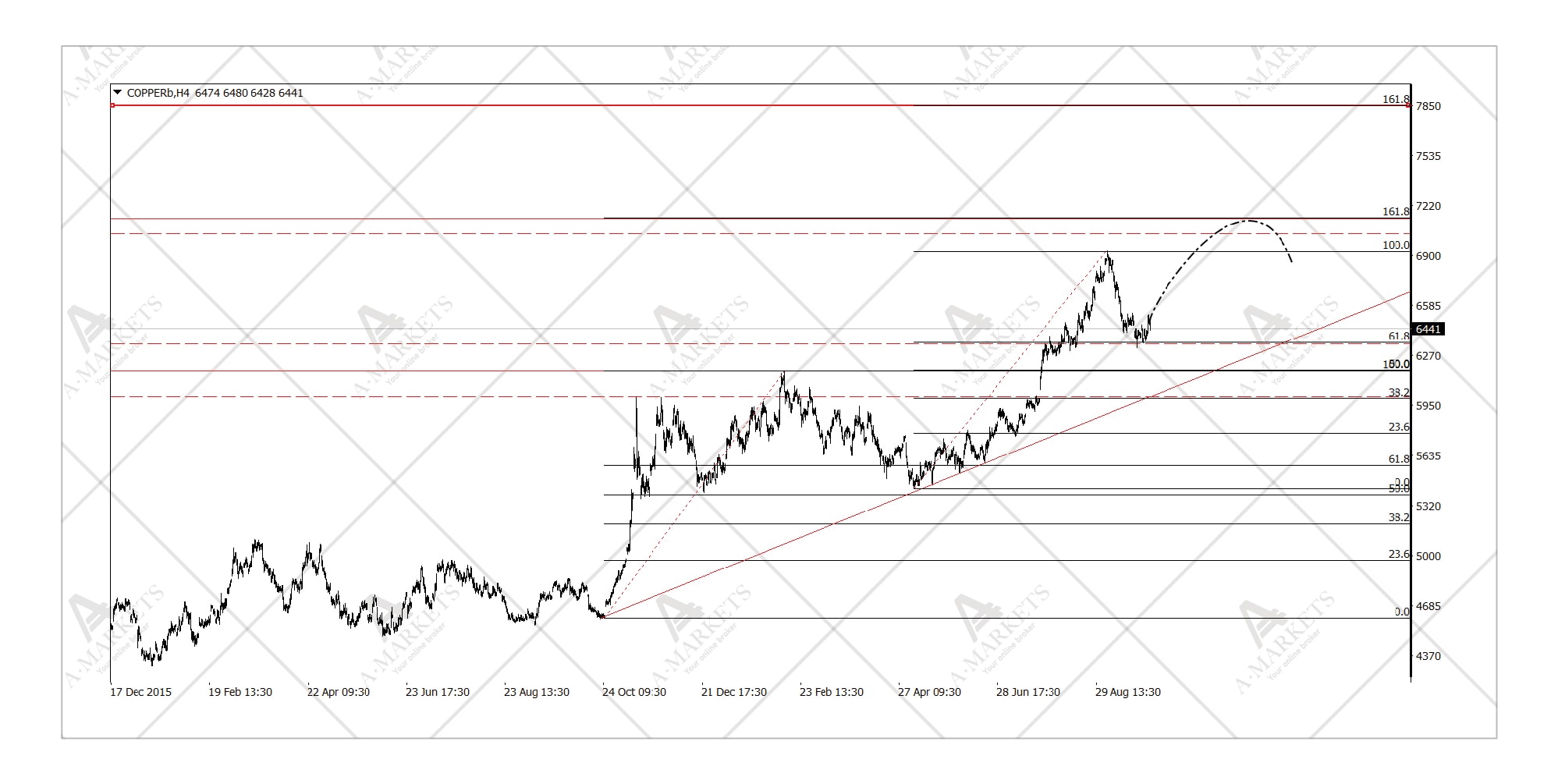

Медь: здоровая коррекция на фундаментально позитивном фоне

Мы покупаем медь по 6355, будем добавлять к позиции по 6175, take-profit на 7295, stop-loss на 5930.

Медь мощно сходила к отметке в 7000 долл. за тонну, и затем оперативно потеряла порядка 10%. С точки зрения техники, мы видим классическую коррекцию, которая должна предварять еще одну – финальную – волну роста. Длина этого завершающего движения может быть разной. Консервативной целью выступают уровни чуть ниже 7300 долл. за тонну, максимальная цель – 7865.

Мы думаем, что ралли получит второе дыхание на фоне последних решений Народного Банка Китая. Регулятор решил несколько ослабить хватку в кредитной сфере, и промышленные металлы должны ощутить это на себе в первую очередь. Глобальный макроэкономический фон также остается благоприятным. Темпы роста в Соединенных Штатах, Еврозоне и Японии остаются положительными, опережающие индикаторы также вблизи циклических максимумов. Растущая мировая экономика – это почти обязательно ингридиент для ралли в меди, и в данный момент он присутствует.

http://www.amarkets.org/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Рост балансов глобальных ЦБ завершится во 2-м квартале 2018 г., некоторое сокращение ликвидности – вероятнее уже в 2019 г.

Ралли доллара – коррекция, связанная с опережающим скачком доходностей в США.

Нефть двинулась вверх вслед за блоком промышленных металлов. В обоих сегментах еще сохраняется импульс роста.

Сентябрь оказался достаточно живым месяцем для рынков. Особенно удивили две вещи. Первое – это, конечно же, «камбэк» фунта стерлингов. Британская валюта сумела найти поддержку в изменении риторики Банка Англии, и сделала резкий рывок вверх. Мы не ожидали такой прыти от GBP. Ниже мы подробнее разберем причины и перспективы дальнейшей его динамики. Второе – цены на нефть. Они, собственно, не стали сюрпризом, но все же восстановление здесь тоже происходило достаточно мощно. Здесь, как раз, все идет по описанному нами ранее сценарию – и блок сырьевых активов продолжает пользоваться спросом.

Из общерыночных тем следует отметить продажи на всех глобальных долговых рынках. Доходности выросли практически во всех развитых странах, по мере того как центральные банки массово становятся все ближе к нормализации своей политики. Однако ставки в Соединенных Штатах двигались вверх опережающими темпами. ФРС подтвердил свое намерение сократить объем активов на своем балансе, и начинает процесс уже с этой недели. График изменения объемов операций сохранен в своем первоначальном виде (см. обзор за август 2017).

Параллельно продолжаются программы количественного смягчения в Европе и Японии. ЕЦБ тянет время как только может с тем, чтобы не спугнуть рынки. Политический фон Старого Света все же остается напряженным. Во-первых, на выборах в Германии партия Меркель одержала победу с минимальным перевесом за все 4 ее срока. Во-вторых, весьма тревожно выглядит история с референдумом о независимости Каталонии. Разумнее дождаться, пока эти темы исчезнут с повестки, и уже потом приступать к анонсам по поводу сокращения баланса.

С практической точки рынка важно, что в совокупности центробанки продолжают поставлять ликвидность, а не абсорбировать ее. Простая математика показывает, что ЕЦБ и Банк Японии до середины следующего года будут предоставлять большие объемы, чем Федрезерв – забирать. К концу года чистое влияние станет нейтральным, и баланс «большой четверки» замрет где-то в районе 20 трлн. долл. До середины 2018 г., однако, тренды вряд ли переменятся. Общая волатильность останется низкой (хотя никто не отменяет отдельных турбулентных дней), а высокодоходные валюты – относительно сильными.

Еще одна ключевая общерыночная история – налоговый план Трампа. Американский президент предложил к обсуждению пункт из 6 ключевых документов. Изменения по сравнению с предыдущими версиями технические, поэтому мы не будем останавливаться на деталях. Ключевой момент: совокупная потеря доходов бюджета на горизонте 10 лет при принятии нового документа составит порядка 3 трлн. долл., уменьшение расходов – 1.5 трлн. Чистые выпадающие доходы, таким образом, составят 1.5 трлн. долл. Такая формулировка, на наш взгляд, уже политически приемлема. Голосования по ней состоятся в Сенате и в Палате представителей уже на текущей неделе.

Если обе палаты проголосуют «за», шансы все-таки провести налоговую реформу в 2018 г. возрастут. Это может отчасти возродить так называемую идею «торговли на Трампе», т.е. придать импульс роста фондовым рынкам и доллару. Если же проект вернется в Белый дом с резолюцией о необходимости бюджетной нейтральности (т.е. требованием нулевых выпадающих доходов на горизонте 10 лет), то все программы нового президента можно практически считать похороненными. Такой сценарий, конечно, может создать дополнительное давление на американскую валюту.

Теперь перейдем к ярким частным историям. Как уже говорилось, фунт оказался намного живее, чем можно было ожидать. Пара GBPUSD «сходила» на 1.365 на фоне абсолютно неожиданной риторики главы Банка Англии Марка Карни. В прошлом месяце он сообщил общественности, что готов пойти на скорое повышение ставок, если экономический рост окажется «таким же устойчивым, как в последние месяцы». Под словом «скорое» практически все экономисты понимают ноябрь.

Хотя г-н Карни много говорил именно о темпах роста, очевидно, что основной повод для ужесточения политики – борьба с инфляцией. Точнее, это попытка предотвратить рост инфляционных ожиданий. Данные по ценам в Великобритании, действительно, оказались намного хуже прогнозов. В августе CPI вырос на 2.9% г/г – это максимальные темпы за последние пять лет. Как любой консервативный монетарист, председатель Банка Англии счел необходимым моментально отреагировать на это, и припугнуть более высокой стоимостью заимствований.

Однако, следует посмотреть и на остальную статистику из Великобритании. А выглядит она из рук вон плохо. Темпы роста экономики во 2-м квартале были минимальными почти за те же пять лет – всего лишь 1.5%. Что даже важнее, вновь начал расти дефицит текущего счета: в том же отчетном периода он увеличился на 0.2 п.п. до 4.6% ВВП. В данной ситуации – это принципиальный момент, так как растущий фунт эту ситуацию только ухудшит и увеличит долгосрочные риски для финансовой стабильности. Поэтому намеки Марка Карни на ужесточение политики мы считаем несколько несоответствующими контексту. По всей видимости, после одного-двух повышений ставки придется взять затяжную паузу. Соответственно, и апсайда по британцу от текущих уровней мы почти не видим.

Еще одно изменение сентября – прорыв двухлетнего максимума по нефти. Котировки Brent добрались почти до отметки в $60. Баррель с того момента несколько скорректировался, однако цены остаются в растущем канале. Мы уже достаточно давно ожидали этого движения вверх. Его предвестником было уверенное ралли в меди, за которым по истории часто следует и рост в других товарах, связанных с реальным сектором.

Кроме того, появился новый очаг напряженности на Ближнем Востоке – это Курдистан. Рынок не мог проигнорировать эту ситуацию, как, например, произошло некоторое время назад с проблемой Катара. Тогда еще не было уверенности, что ОПЕК и Россия полностью выполнят свои обещания по сокращению добычи, да и реального риска для поставок из региона не было. Теперь же очевидно, что избыток нефти на рынке намного меньше. На это накладывается гипотетический, но все же опасный риск потери 500-600 тыс. барр. в сутки в случае, если Турция решит остановить транспортировку сырья по своей территории.

И третий момент, важный для всех промышленных товаров, – неожиданное решение Народного Банка Китая снизить норму резервных требований. Как мы не перестаем объяснять, это по большей части чисто технический шаг, связанный с режимом интервенций на внутреннем валютном рынке страны. Однако, согласно консенсусу, ЦБ не должен был компенсировать выбывающую юаневую ликвидность. Очевидно, регулятор считает по-другому. По всей видимости, центробанк не хочет допустить дальнейшего замедления кредитования.

Это очевидно хорошая новость для сырья, так как жесткость НБК до последнего времени была, пожалуй, главной проблемой для этого класса активов. Последняя коррекция в меди, в частности, вызвана преимущественно желанием регулятора подавить кредитную активность и отток капитала одновременно. Если этот подход хотя бы на время сменится нейтральным, ралли на рынке металлов и нефти вполне способно возобновиться.

И в заверешение придется сказать также несколько слов по поводу криптовалют. Сила тренда в биткоине и прочих инструментах резко снизилась, а волатильность, наоборот, возрастает. Это свидетельствует о том, что пузырь входит в позднюю стадию своего развития. Но по классике должно состояться еще одно экспоненциальное движение вверх, прежде чем актив будет заброшен и забыт. Мы по-прежнему считаем крайне рискованными любые операции в этом классе инструментов и призываем воздержаться от спекуляции в данном МММ-подобном конструкте.

EURUSD: силы еще не иссякли

Мы покупаем EURUSD по 1.1805, будем увеличивать позицию на 1.162, take-profit на 1.212, stop-loss на 1.1555.

Евро продолжает свое убедительное шествие вверх. Как мы уже писали, в конце сентября оно оказалось временно прерванным изменением ситуации на долговых рынках. Существует риск, что коррекция в единой валюте продолжится. Ее целью на среднесрочном графике выступает уровень 1.16. Он вполне может быть достигнут при неблагоприятном развитии событий на политическом фронте Европы, или в случае принятия плана налоговой реформы в США.

Тем не менее, растущее движение пока не выглядит завершенным. После нынешнего перерыва, котировки должны снова протестировать отметку 1.2. Консервативной целью является коридор 1.21-1.22, максимальной – 1.3020. Последняя, правда, скорее относится к долгосрочной перспективе, и более реальна для второй половины следующего года. Для столь мощного ралли требуется совпадение ряда факторов как в действиях ЕЦБ и ФРС, так и в общеполитическом плане.

GBPUSD: король мертв, да здравствует король

Мы будем продавать GBPUSD по 1.381, take-profit на 1.235, stop-loss на 1.405.

Британец сумел пробить верхнюю границу нисходящего тренда, и выйти в режим устойчивой коррекции. Пару GBPUSD вверх подтолкнула EURUSD, то есть общая слабость доллара против большинства валют. Непосредственно после ястребиных заявлений Марка Карни фунт сумел укрепиться и против евро, но к моменту написания данного обзора EURGBP уже демонстрирует смешанную картинку. Высокая вероятность, что в райне 0.89 формируется база, и кросс далее возобновит свой поход к паритету.

Что же касается GBPUSD, то здесь вероятен еще некоторый рост. Технически он хорошо сочетается и с целью по EURUSD, и с динамикой индекса доллара (DXY). Однако мы еще раз обращаем внимание на то, что монетарная политика вряд ли станет источником устойчивой поддержки для британца, а текущее его укрепление повышает риски, связанные с платежным балансом. Для консервативных инвесторов покупка стерлинга на текущих уровнях уже неразумна. Мы предпочитаем наблюдать за рынком, и в случае, если котировки сумеют достичь уровня 1.38, будем открывать стратегический шорт с целью на 15 полных фигур ниже.

USDCAD: слишком много невыполненных целей

Мы продаем USDCAD по 1.248, будем наращивать позицию по 1.271, take-profit на 1.158, stop-loss на 1.2805.

Американский доллар в рамках широкой коррекции конца сентября сумел укрепиться и к доллару канадскому. Пара вернулась на уровень 1.25, и есть определенные шансы расширенного движения к 1.271-1.273. Тем не менее, все это мы однозначно рассматриваем именно как коррекцию к более широкому тренду вниз. Именно в данной паре есть очень четкая среднесрочная цель чуть ниже 1.16, и с точки зрения моделей движения, есть очень высокая вероятность того, что она будет выполнена.

Помимо общих трендов в USD, здесь хочется отметить также относительную дешевизну канадца к нефти. Котировки Brent близки к $60, а углеводороды являются основной статьей экспорта страны. Соответственно, и сальдо торгового баланса, и текущего счета фундаментально улучшается. Здесь, кстати, можно сконструировать торговую идею на расхождении трендов внутри платежных балансов Канады и Великобритании. В случае, если кросс GBPCAD сможет добраться до уровней в 1.74-1.75, шорт здесь станет очень интересной возможностью.

Медь: здоровая коррекция на фундаментально позитивном фоне

Мы покупаем медь по 6355, будем добавлять к позиции по 6175, take-profit на 7295, stop-loss на 5930.

Медь мощно сходила к отметке в 7000 долл. за тонну, и затем оперативно потеряла порядка 10%. С точки зрения техники, мы видим классическую коррекцию, которая должна предварять еще одну – финальную – волну роста. Длина этого завершающего движения может быть разной. Консервативной целью выступают уровни чуть ниже 7300 долл. за тонну, максимальная цель – 7865.

Мы думаем, что ралли получит второе дыхание на фоне последних решений Народного Банка Китая. Регулятор решил несколько ослабить хватку в кредитной сфере, и промышленные металлы должны ощутить это на себе в первую очередь. Глобальный макроэкономический фон также остается благоприятным. Темпы роста в Соединенных Штатах, Еврозоне и Японии остаются положительными, опережающие индикаторы также вблизи циклических максимумов. Растущая мировая экономика – это почти обязательно ингридиент для ралли в меди, и в данный момент он присутствует.

http://www.amarkets.org/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter