12 октября 2017 Вести Экономика

Заместитель председателя ФРС Стэнли Фишер выступил с интересным прощальным сообщением, будучи официальным представителем центробанка США, главный тезис которого звучит так: "Доверьтесь нам".

"Я по-прежнему полагаю, что у нас будет более высокая инфляция", - заявил он, несмотря на то что центробанк показал невозможность достичь целевого уровня инфляции в 2% при большей части экономического роста. И об этом говорят экономические модели.

"Основным механизмом здесь является постоянное снижение безработицы, после чего на определенном этапе начнет расти заработная плата", - объяснил Фишер.

Кроме того, что эти модели не работали довольно долго, есть множество причин полагать, что они могут не сработать и сейчас.

Экономисты обитают в достаточно неудобном пространстве между социальными и точными науками, в первую очередь относясь к первым, но через беспристрастный анализ и запутанные математические махинации пытаясь подражать последним.

А учитывая то, как ряд экономических принципов тесным образом перекликается с политическим миром, эта дисциплина похожа больше не на искусство или науку, а скорее на особую форму религии.

Это выражается по-разному, но в денежно-кредитной политике сегодня все чаще принимает форму чего-то, называемого кривой Филлипса, математической конструкции, в которой излагаются предлагаемые основные взаимоотношения между рабочими местами, инфляцией и процентными ставками.

Низкий уровень безработицы в 4,4% говорит чиновникам ФРС, что рынок труда в США находится на уровне полной занятости, поэтому заработная плата и инфляция должны расти. Вместо этого оба показателя оставались в лучшем случае неизменными с течением времени, вводя в заблуждение экономистов, которые не заглядывают глубже в основные проблемы рынка труда – низкое участие рабочей силы, низкооплачиваемые рабочие места, занятость неполный рабочий день.

Фишер, как старожил одного их ключевых ЦБ мира, остается истинным сторонником такой модели: "Опыт многих из нас, включая и мой собственный, заключается в том, что вам нужно долго ждать - обычно дольше, чем вы ожидали, чтобы что-то произошло. Но тогда, если решение такое простое, а именно увеличение занятости, повышение заработной платы, то оно появится".

Появится более высокая заработная плата. Что-то типа "чека по почте". Надейтесь и молитесь.

Вопрос того, действительно ли неизбежен рост заработной платы и более высокая инфляция, несмотря на надежды в последние годы, является ключевым фактором, при котором центробанк пытается выяснить, продолжать ли повышать процентные ставки. Он делал это четыре раза с декабря 2015 г. до нынешнего диапазона 1-1,25%, а рынки ожидают еще большего роста в декабре.

Взгляд Фишера резко контрастирует с мнением главы ФРС Миннеаполиса Нила Кашкари, который в этом году неоднократно выступал против более высоких ставок. Он не считает, что низкая заработная плата – это какая-то особая тайна.

"Скорее всего, причины устойчиво низкой инфляции - это дополнительный застой на внутреннем рынке труда и снижение инфляционных ожиданий", - писал он в недавнем эссе.

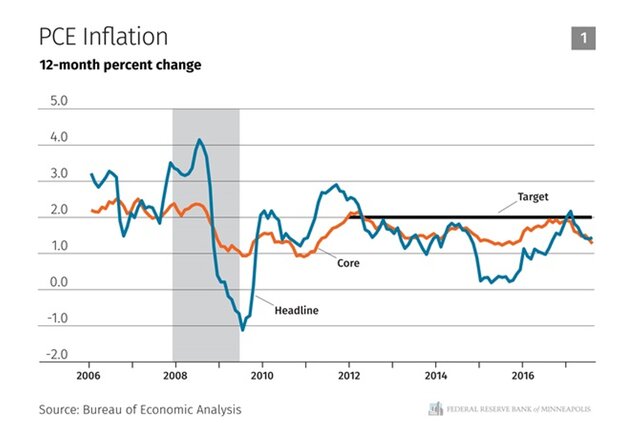

Предполагаемая инфляция ФРС в августе составляла всего 1,4%, что значительно ниже официальной 2%-й цели ФРС.

Инфляция в США

Фактически Кашкари утверждает, что ужесточение политики ФРС на сегодняшний день неслучайно и само по себе способствует ослаблению экономического подъема.

"Рост рабочих мест, рост заработной платы, инфляция и инфляционные ожидания, вероятно, несколько ниже, чем могли бы быть. Если позволить инфляционным ожиданиям падать дальше, это будет означать, что у нас будут менее эффективные инструменты для реагирования на будущий экономический спад. Это значительные расходы, которые мы должны учитывать, рассматривая будущее направление политики", - отметил Кашкари.

В своем последнем обзоре "Перспективы развития мировой экономики" МВФ сделал аналогичное сообщение для мировых центробанков.

"Среда постоянной инфляции (которая может возникнуть при колебании внутреннего спроса) может нести значительные риски, приводя к убеждению, что центробанки готовы принять инфляцию ниже целевого уровня, тем самым снижая среднесрочные инфляционные ожидания", - считают экономисты.

http://www.vestifinance.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter