23 октября 2017 УК «Арсагера» | American Express

Компания American Express (AXP) выпустила отчетность за 9 месяцев 2017 г. Акции компании торгуются на NYSE в США и Санкт-Петербургской бирже в России.

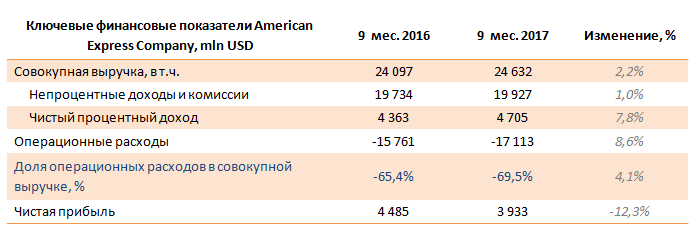

Консолидированная выручка компании выросла на 2,2% до $24,6 млрд., чистая прибыль снизилась на 12,3% до $3,93 млрд. Перейдем к посегментному анализу результатов деятельности компании.

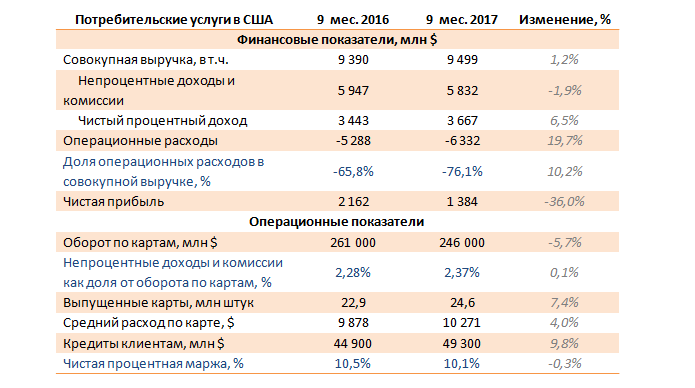

Сегмент потребительских услуг в США принес компании $1 380 млн чистой прибыли, что на 36% меньше прошлогоднего результата вследствие резкого роста операционных расходов. Объем деятельности сегмента в отчетном периоде сократился за счет продажи портфелей и соответствующей задолженности по картам, выпущенным совместно c Costco и JetBlue. Карточный портфель по состоянию на конец квартала составил 24,6 млн штук, что на 7,4% больше показателя годом ранее. Оборот по картам снизился на 5,7% - до $246 млрд, а средний расход по карте вырос на 4,0% до $10,3 тыс. Как итог, непроцентные доходы уменьшились на 1,9%, составив $5,83 млрд. По итогам 2017 года мы ожидаем, что финансовый результат сегмента составит $1,9 млрд.

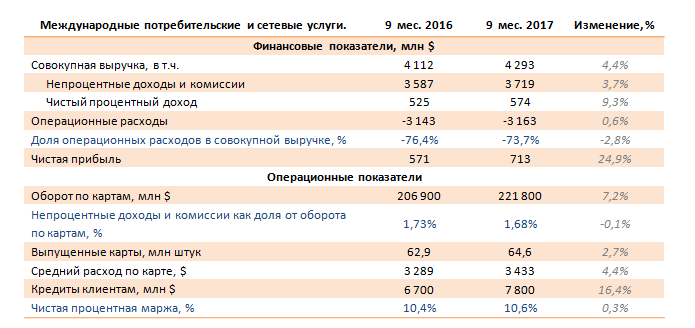

Международный сегмент потребительских услуг продолжил демонстрировать неплохую динамику операционных показателей – по итогам 9 месяцев карточный портфель вырос на 2,7% - до 64,6 млн штук. Оборот по картам вырос на 7,2% - до $221,8 млрд на фоне восстановления среднего расхода по карте. Это послужило причиной увеличения непроцентных доходов на 3,7% до $3,7 млрд. Чистая прибыль сегмента выросла почти на четверть - до $713 млн. По итогам 2017 года мы ожидаем прибыль по сегменту в размере $880 млн.

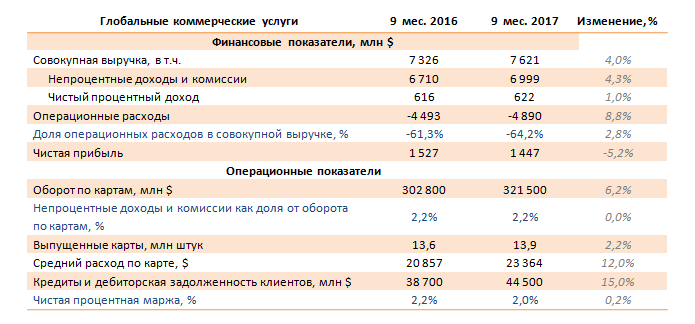

Сегмент глобальных коммерческих услуг принес наибольшую по объему прибыль среди дивизионов компании. В то же время по итогам отчетного периода прибыль сократилась на 5,2% до $1 450 млн. На это во многом повлиял опережающий рост операционных расходов компании (+8,8%). При этом оборот по картам вырос до $321,5 млрд на фоне роста среднего расхода по карте на 12,0%. По итогам 2017 года мы ожидаем сохранения прибыли сегмента на уровне $1,9 млрд.

Сегмент глобальных торговых услуг продемонстрировал рост чистой прибыли на 6,6% на фоне сопоставимого изменения выручки и операционных расходов. По итогам 2017 года мы ожидаем, что чистая прибыль сегмента превысит $1,4 млрд.

В целом можно отметить, что снижение чистой прибыли на фоне роста выручки было вызвано рядом единовременных эффектов, отраженных в отчетности прошлого года (доходы от продажи части карточного портфеля, которые были отражены в отчетности как сокращение расходов; издержки по реструктуризации). Дополнительно в текущей отчетности нашли свое отражение более высокие расходы, связанные с улучшением продуктов.

По линии МУАК отметим, что с начала года компания выплатила в виде дивидендов $880 млн., распределив с учетом направленных на выкуп акций сумм свыше 90% своей чистой прибыли.

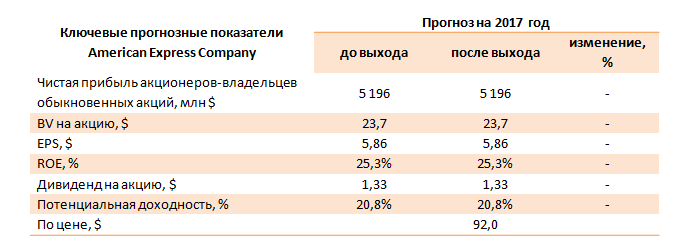

После выхода отчетности мы не стали вносить изменений в нашу модель. Сама компания несколько повысила прогнозный диапазон EPS 2017 ($5,8 - $5,9), что полностью соответствует нашему прогнозу.

Мы ожидаем, что ROE компании превысит 25%, при этом результат 2017 года, по нашим оценкам, должен оказаться ниже результата 2016 года из-за разовых доходов, полученных в прошедшем году. На данный момент акции компании торгуется исходя из P/E2017 в районе 15,7 и входят в число наших приоритетов.

http://www.arsagera.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Консолидированная выручка компании выросла на 2,2% до $24,6 млрд., чистая прибыль снизилась на 12,3% до $3,93 млрд. Перейдем к посегментному анализу результатов деятельности компании.

Сегмент потребительских услуг в США принес компании $1 380 млн чистой прибыли, что на 36% меньше прошлогоднего результата вследствие резкого роста операционных расходов. Объем деятельности сегмента в отчетном периоде сократился за счет продажи портфелей и соответствующей задолженности по картам, выпущенным совместно c Costco и JetBlue. Карточный портфель по состоянию на конец квартала составил 24,6 млн штук, что на 7,4% больше показателя годом ранее. Оборот по картам снизился на 5,7% - до $246 млрд, а средний расход по карте вырос на 4,0% до $10,3 тыс. Как итог, непроцентные доходы уменьшились на 1,9%, составив $5,83 млрд. По итогам 2017 года мы ожидаем, что финансовый результат сегмента составит $1,9 млрд.

Международный сегмент потребительских услуг продолжил демонстрировать неплохую динамику операционных показателей – по итогам 9 месяцев карточный портфель вырос на 2,7% - до 64,6 млн штук. Оборот по картам вырос на 7,2% - до $221,8 млрд на фоне восстановления среднего расхода по карте. Это послужило причиной увеличения непроцентных доходов на 3,7% до $3,7 млрд. Чистая прибыль сегмента выросла почти на четверть - до $713 млн. По итогам 2017 года мы ожидаем прибыль по сегменту в размере $880 млн.

Сегмент глобальных коммерческих услуг принес наибольшую по объему прибыль среди дивизионов компании. В то же время по итогам отчетного периода прибыль сократилась на 5,2% до $1 450 млн. На это во многом повлиял опережающий рост операционных расходов компании (+8,8%). При этом оборот по картам вырос до $321,5 млрд на фоне роста среднего расхода по карте на 12,0%. По итогам 2017 года мы ожидаем сохранения прибыли сегмента на уровне $1,9 млрд.

Сегмент глобальных торговых услуг продемонстрировал рост чистой прибыли на 6,6% на фоне сопоставимого изменения выручки и операционных расходов. По итогам 2017 года мы ожидаем, что чистая прибыль сегмента превысит $1,4 млрд.

В целом можно отметить, что снижение чистой прибыли на фоне роста выручки было вызвано рядом единовременных эффектов, отраженных в отчетности прошлого года (доходы от продажи части карточного портфеля, которые были отражены в отчетности как сокращение расходов; издержки по реструктуризации). Дополнительно в текущей отчетности нашли свое отражение более высокие расходы, связанные с улучшением продуктов.

По линии МУАК отметим, что с начала года компания выплатила в виде дивидендов $880 млн., распределив с учетом направленных на выкуп акций сумм свыше 90% своей чистой прибыли.

После выхода отчетности мы не стали вносить изменений в нашу модель. Сама компания несколько повысила прогнозный диапазон EPS 2017 ($5,8 - $5,9), что полностью соответствует нашему прогнозу.

Мы ожидаем, что ROE компании превысит 25%, при этом результат 2017 года, по нашим оценкам, должен оказаться ниже результата 2016 года из-за разовых доходов, полученных в прошедшем году. На данный момент акции компании торгуется исходя из P/E2017 в районе 15,7 и входят в число наших приоритетов.

http://www.arsagera.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter