24 октября 2017 Trade Like A Pro

Богатство форекс трейдеров зависит от того, как они управляют своими деньгами, а не от некой волшебной, таинственной граальной системы. Успешная торговля делает деньги. Успешная торговля с грамотным риск-менеджментом способна создавать огромные богатства. Пока вы не используете технику риск-менеджмента, вы будете делать немного денег здесь, терять немного там, но никогда не выигрывать по-крупному. Когда заходит речь о риск-менеджменте, удивительно, сколь немногие хотят слышать об этом или изучать правильные методы.

Неопытные трейдеры думают, что есть волшебный подход к торговле, правильно информирующий о поведении рынка и позволяющий практически всегда совершать прибыльные сделки. Ничто не может быть так далеко от правды. Деньги делаются за счет преимущества в торговле, работы с этим преимуществом на регулярной основе и его сочетания с последовательным подходом к тому, какой частью ваших денег вы рискуете на каждую сделку. Сегодня мы поговорим обо всем разнообразии средств управления деньгами, которые известны и используются трейдерами по всему миру.

Что же такое риск-менеджмент

Запустив поиск в интернете по этим ключевым словам, мы получили услуги по управлению персональными финансами, как управлять чужими деньгами, как контролировать риск, как правильно ставить стоп-лоссы, как диверсифицировать свой портфель и тому подобное.

На самом деле, риск-менеджмент – это ничего из нижеперечисленного:

это не часть системы, которая диктует, сколько вы потеряете в данной сделке;

это не как выходить из прибыльной сделки;

это не диверсификация;

это не контроль рисков;

это не избегание риска;

это не часть системы, которая максимизирует производительность;

это не часть системы, которая говорит, какие инструменты для торговли выбрать.

Риск-менеджмент — это часть торговой системы, которая говорит сколько конкретно лотов следует держать в данный момент и сколько риска следует брать. Иными словами, риск-менеджмент — это управление размером ставки. Наиболее радикальное определение из известных нам дал Райан Джонс: риск-менеджмент ограничивается тем, какой суммой с вашего счета рисковать в следующей сделке. Обратите внимание, это определение не относит к риск-менеджменту управление размером уже открытой позиции, в то время как Ван Тарп это допускает.

На сегодняшний день существует множество более или менее правильных определений управления капиталом, равно как и самих способов расчета риска на сделку. В управлении капиталом различаются две категории: правильное управление капиталом и неправильное управление капиталом. Правильное управление принимает во внимание два фактора: риск и вознаграждение за него. Неправильное рассматривает каждый из факторов по отдельности: либо риск, либо вознаграждение. Правильное управление капиталом учитывает весь доступный спектр возможностей. Неправильное — оценивает только отдельные свойства или характеристики счета, такие как процент прибыльных сделок или соотношение прибыль/потери.

Важность риск-менеджмента

Риск-менеджмент — это 90% игры. Ларри Вильямс превратил 10.000 долларов в 1.1 миллиона долларов всего за один год. В своей книге «The Definitive Guide to Trading Futures» он говорит: «Управление капиталом — это самая важная глава в этой книге». Действительно, многие успешные трейдеры рассматривают управление капиталом как самый важный инструмент, обеспечивающий полный успех на рынке. Если управление капиталом — столь влиятельный фактор, то важно знать точно, что такое управление капиталом с объективной точки зрения.

Вероятность и математические ожидание

Новички часто не понимают фундаментальное понятие вероятности. Им приходится бороться с ужасами случайного процесса и изобретать по поводу него разнообразные предрассудки и мифы вроде тех, когда брокер подрисовывает им неправильные свечи или «кукл» охотится конкретно именно за их стопами.

Интересная книга «Математическая безграмотность» Аллена Паулоса может быть отличным введением в вопросы вероятности. Паулос пишет, как на вечеринке ему сказал, на первый взгляд, образованный человек: «Если вероятность дождя в субботу 50 процентов и в воскресенье тоже 50 процентов, то вероятность дождя в выходные 100 процентов». Конечно, это полный абсурд для более-менее адекватного человека, хотя встречаются и такие случаи. Как в том бородатом анекдоте про вероятность встречи с динозавром – 50 на 50, или встречу, или не встречу. Тот, кто так мало знает о вероятности, обязательно потеряет деньги в биржевой игре. Ваш долг перед самими собой получить основные знания о математических понятиях, связанных с игрой на бирже.

Ральф Винс начинает свою известную книгу «Формулы управления портфелем» с параграфа: «Подбросьте монету в воздух. В течение мгновения вы будете наблюдать один из самых потрясающих природных парадоксов: случайный процесс. Пока монета в воздухе, нет способа сказать с уверенностью, упадет ли она орлом вверх или вниз. Хотя исход серии из многих бросков вполне может быть предсказан».

Для игроков важно понятие математического ожидания. Оно называется долей игрока (положительное математическое ожидание) или долей заведения (отрицательное математическое ожидание), смотря по тому, на чьей стороне больше шансов. Если мы с вами будем подбрасывать монету, то ни у кого не будет преимущества, наши шансы на выигрыш составят по 50 процентов. Но если вы будете подбрасывать монету в казино, удерживающем 10 процентов с каждой ставки, то вы выиграете только 90 центов на каждый проигранный доллар. Доля заведения делает ваше математическое ожидание отрицательным. Никакая система управления капиталом не выстоит против отрицательного математического ожидания неопределенно долго.

Если вы знаете, как считать карты в очко, у вас может быть преимущество перед казино, если они не заметят этого и не выкинут вас вон. Казино обожают пьяных игроков и не переносят считающих карты. Преимущество позволит вам со временем выиграть большее число раз, чем проиграть. Хорошее управление капиталом может помочь вам извлечь больше прибыли из вашего преимущества и сократить потери. Без преимущества вам лучше отдать деньги на благотворительность или просадить на пиво. В трейдинге преимущество дает система игры, создающая большую прибыль, чем потери, разница цен и комиссионные. Никакое управление капиталом не спасет плохую торговую систему.

Вы можете выиграть только тогда, когда у вас положительное математическое ожидание, разумная система торговли. Игра по интуиции приводит к потере депозита. Мне очень интересны люди, которые тестируют свои системы на последних трех месяцах исторических данных, а потом удивляются, почему они потеряли депозит. Многие даже не удивляются, а просто находят рациональное с их точки зрения объяснение, вроде мифа о «кукле», который мы уже вспоминали выше. Интересуют, естественно, в клиническом смысле – очень уж интересно, что творится у них в голове. Еще многие начинающие трейдеры ведут себя как пьяницы в казино, переходящие от стола к столу, скачут от системы к системе, получив пару «лосей» подряд. Все это также происходит от недостаточного тестирования систем и незнания основ.

Лучшие системы игры жесткие и практичные. Они состоят из небольшого числа элементов. Чем сложнее система, тем большее число ее элементов могут не сработать. «Keep it simple stupid» — вот главный девиз при разработке новой системы. Еще один немаловажный фактор – наличие «стресс-теста» системы. Самый простой – оптимизация параметров системы. Если большая часть наборов параметров выдает прибыль, то система хороша. Дело в том, что вы не можете знать наверняка, будет ли рынок вести себя также, как в прошлом, на котором ваша система показывала хороший результат.

Именно поэтому смотрят на все результаты в совокупности – чтобы проверить, что будет, если параметры системы по отношению к будущему рынку станут неоптимальными. Еще один способ – максимально устранить жесткие настройки системы, сделать их плавающими, зависящими от некоторых рыночных величин, например, от волатильности. Эти базовые подходы вполне реализуются в терминале MetaTrader и позволят вам находить стабильные системы, слабо восприимчивые к изменениям на рынках.

И, наконец, если вы разработали хорошую систему, не балуйтесь с ней. Разработайте другую, если вам нравится разнообразие. Роберт Причер формулирует это так: «Большинство игроков берут хорошую систему игры и ломают ее, пытаясь сделать совершенной». Сейчас я бы дорого заплатил за то, чтобы знать это лет 5 назад. Если у вас уже есть система игры, то пора установить правила управления капиталом.

Я часто упоминаю в своих статьях влияние различных факторов на конечный результат торговли – спреды, свопы, качество котировок и прочее. Большинство начинающих думают, что эти факторы можно не учитывать. Они считают себя умнее большинства из нас. Брокеры старательно поддерживают это заблуждение, утверждая, что победители получают деньги проигравших. Они пытаются скрыть, что у торговли на финансовых рынках отрицательное математическое ожидание. Шальные любители идут на бешеный риск, обеспечивая комиссионные брокерам и прибыль остальным трейдерам. Когда они вымываются с рынка, приходят новые, поскольку надежда никогда не умирает.

Скольким рисковать

Большинство начинающих погибают от одной из двух пуль: от невежества или от эмоций. Новички играют по интуиции и заключают такие сделки, которые не следует заключать никогда из-за отрицательного математического ожидания. Те, кто переживает стадию исходного невежества, начинают строить более приемлемые системы игры. Когда они становятся более уверенными, они высовывают голову из окопа, и вторая пуля поражает их. Уверенность делает их жадными, они начинают рисковать слишком большой суммой в одной сделке, и короткая череда неудач убивает их депозиты.

Если в каждой сделке вы рискуете четвертью своего счета, то ваш крах неминуем. Вас разорит короткая серия неудач, которая случается даже с самыми лучшими торговыми системами. Даже если вы будете рисковать только десятой долей вашего счета в одной сделке, то и тогда продержитесь ненамного дольше. Профессионал может позволить себе рисковать только очень небольшой долей своих средств в одной сделке. У любителя тот же подход к торговле, что у алкоголика к выпивке. Он начинает, чтобы хорошо провести время, а заканчивает самоуничтожением.

Обширные исследования показали, что максимальной суммой, которой игрок может рисковать в одной сделке, не ухудшая своих долговременных перспектив, являются 2% его депозита. Мы говорим сейчас не о разгоне, когда трейдер за один – два месяца пытается увеличить депозит на тысячи процентов, а именно о долгосрочной прибыльной торговле.

Большинство любителей качают головой, когда им говорят об этом. У многих маленькие счета и правило 2% разбивает мечту о больших прибылях. Большинство успешных профессионалов, напротив, считают предел в 2% завышенным. Они не позволяют себе рисковать большим, чем 1% или даже 0,5% в одной сделке.

Правило 2% надежно ограничивает ущерб, который рынок может нанести вашему счету. Даже последовательность из пяти или шести убыточных операций не способна значительно ухудшить ваши перспективы. В любом случае, если вы играете для того, чтобы иметь хорошую статистику для привлечения инвесторов, вам вряд ли захочется показать 6% или 8% месячных убытков. Если вы подошли к этому пределу, перестаньте играть до конца месяца. Используйте это время отдыха для того, чтобы заново оценить себя, ваши методы и рынок.

Выживание прежде всего

Первой задачей управления капиталом является обеспечение выживания. Вам нужно избегать риска, способного вывести вас из игры. Вторая цель состоит в обеспечении устойчивого потока прибыли, а третья в получении сверхдохода, но выживание идет первым. «Не рискуйте всем состоянием» — вот первая заповедь риск-менеджмента. Неудачники нарушают ее, поставив слишком много на одну сделку. Они продолжают играть с той же или даже большей позицией, когда она дает убыток. Большинство неудачников окончательно разоряется при попытке оправиться от удара. Хорошее управление капиталом, прежде всего, сохранит вас от удара. В том числе и от сердечного.

Если вы потеряли 10%, то вам нужно сделать 11%, чтобы восстановиться, а если вы потеряли 20%, то вам уже нужно заработать 25%, чтобы вернуть свое. При потере 40% нужно сделать блистательные 67%, а если вы потеряли 50%, то вам нужна прибыль 100% просто для возвращения к исходному уровню. Когда потери растут в арифметической прогрессии, прибыли, необходимые для их возмещения, растут в геометрической.

Вам нужно знать заранее, сколько вы можете проиграть, когда и на каком уровне вы ограничите свои потери. Для этого вы можете брать максимальную просадку из ваших тестов и умножать ее на 1,5 – 2. Если реальная просадка превысит это значение, пора остановиться. При этом важно также определиться, сколько все таки вы готовы потерять в процентах от депозита. Например, ваша система дает просадку в 20%, тогда вы должны остановить торговлю при достижении 40% просадки. Но это почти половина счета и вы не хотели бы рисковать более, чем 10% от него. В этом случае вам просто нужно сократить риски по системе в 4 раза, что при условии достижения просадки в 10% будет эквивалентно тестовой просадке в 40%.

Богатейте медленно

Трейдеры, работающие на фирму, обычно более успешны, как группа, чем индивидуальные трейдеры. Они обязаны этим своим начальникам, которые обеспечивают дисциплину. Если трейдер теряет больше предельной величины в одной сделке, его выгоняют за неподчинение. Если он проигрывает свой месячный лимит, то его лишают права играть до конца месяца, и он становится мальчиком, который приносит остальным кофе. Если он проигрывает свой месячный лимит несколько раз подряд, фирма увольняет или переводит его. Эта система заставляет корпоративных трейдеров избегать потерь. Индивидуальные трейдеры действуют по собственному усмотрению.

Трейдер, открывающий счет в 20000 долларов и надеющийся превратить его в два миллиона через два года, похож на человека, приехавшего в Москву, чтобы стать успешным шоуменом. Он может преуспеть в этом, но исключения только подтверждают правило. Новички хотят разбогатеть быстро, но губят себя, когда идут на высокий риск. Они могут преуспевать некоторое время, но череда неудач рано или поздно найдет и их.

Даже у нас на форуме не затихают споры о том, сколько должен зарабатывать успешный трейдер. Почему-то мало кто задается вопросом, сколько придется учиться и сколько денег потерять, чтобы начать торговать хотя бы в ноль. Тот, кто делает 40% в год стабильно из года в год хотя бы на протяжении пяти лет – уже очень многого достиг. Многие из финансистов высокого полета отдадут своего первенца, чтобы добиться такого результата на промежутке лет в 15-20. Игрок, способный удвоить капитал за год — это звезда, столь же редкая, как популярный певец или великий спортсмен.

Если вы ставите перед собой скромные цели и достигаете их, вы можете пойти очень далеко. Если вы сможете делать 30 процентов в год на протяжении длительного срока, люди будут умолять вас принять их деньги под ваше руководство. Если вы будете управлять хотя бы 1 миллионом, что вообще-то не проблема в наши дни, то только ваша выплата как управляющего составит процентов 15-20 (а именно такую комиссию или даже меньшую стоить ставить на долгосрочные проекты), то есть 45 000-60 000 долларов в год, а это по нынешнему курсу 200-300 тысяч рублей в месяц – вполне средняя зарплата среднего московского руководителя. Вы заработаете на рынке несколько миллионов рублей за год, не идя на большой риск и имея на счете 2 – 10 тысяч долларов личных средств. Когда вы будете планировать свою следующую сделку, имейте эти цифры в виду.

Торгуйте для того, чтобы получить хорошую статистику с постоянными прибылями и небольшими потерями, гладкой и стабильной кривой доходности и малыми просадками. Помните, что в большинство высокодоходных счетов вливаются школьники деньгами, что сэкономили на обедах и пиве. Реальные деньги не любят высокой волатильности и высоких рисков. Поставьте себя в конце концов на место инвесторов с «толстым кошельком». Куда бы вы вложили средства с большей вероятностью – в счет с прибылью в 100% в месяц длиной 3 месяца или в счет со средней прибылью 40% в год длиной в 10 лет без единого убыточного года?

Устойчивая статистика

Показатели — это самое первое, на что стоит обратить внимание, рассматривая ту или иную систему или метод. Сколько денег создает метод и за какой период времени, каково соотношение между выигрышными и проигрышными сделками по сравнению с процентом выигрышей, какой максимальный убыток допускала система, и является ли он реалистичным.

Есть еще несколько показателей, на которые стоит обращать внимание в отдельных случаях. Причина, по которой сначала стоит обращать внимание на показатели, а затем на логику, состоит в том, что, например, мною были разработаны и протестированы многие логические методы, которые оказались неэффективными. Я строил сотни торговых систем по законам логики, но все это не имело никакого успеха. Довольно часто наши подсознательные идеи о том, что работает, а что не работает, неверны. Никогда не стоит использовать какую-либо идею без надлежащей проверки на практике.

На некоторые показатели стоит обратить больше внимания, чем на другие. Статистические данные из одних областей могут оказаться ценнее, чем из других. Поэтому лучше рассматривать целый ряд данных, а не два или три показателя. Теперь давайте познакомимся со статистическими данными, которые стоит использовать для оценки качества торговых систем. Они приводятся не в порядке возрастания их значимости, поскольку их сложно ранжировать вне какой-либо связи с другими данными.

Математическое ожидание

Математическое ожидание прибыли — это сумма произведений вероятностей выигрышей, умноженных на величину этих выигрышей, минус сумма произведений вероятностей проигрышей, умноженных на величину проигрышей:

(Средняя выигрышная сделка) * (% выигрышей) ( Средняя проигрышная сделка) * ( % проигрышей)

Считается, что чтобы считать торговую систему прибыльной, математическое ожидание должно быть положительным. При этом если у вашей системы ожидание отрицательно, никакой метод риск-менеджмента вам не поможет. Строго говоря, это не совсем так – в каждом правиле есть свои исключения. Но об этом мы поговорим, когда будем обсуждать Z – счета и доверительные интервалы системы. В двух словах, например, существуют системы торговли, которые всегда стремятся иметь подряд два убытка и два выигрыша. Если известна такая система торговли, тогда возможно установить и подход управления капиталом, который допускает меньшие позиции после проигрыша и большие после выигрыша. Результаты такого подхода могут минимизировать убытки и, действительно, даже превратить убыточную систему в прибыльную. Но, повторюсь, это частный случай и скорее исключение из общего правила.

Вообще же существует целый ряд методик, которые пытаются превратить убыточные системы в прибыльные, но в рамках этой статьи мы не будем их обсуждать. Что же касается самого желания заставить торговать прибыльно сливающую систему, то тут все довольно просто. Любая, сколь угодно хорошая система может иметь просадки. Многие трейдеры используют, как правило, несколько систем – когда одна терпит убытки, вторая зарабатывает и наоборот. Чтобы минимизировать эти просадки или даже получать от всех систем прибыль, трейдеры и ищут способы управления капиталом, позволяющие делать это. Еще один факт, с которым хорошо знакомы все трейдеры, является следующим: действительно хорошие системы торговли трудно найти. С другой стороны, более-менее подходящие системы найти уже не так уж трудно, если взглянуть на это серьезно.

Есть много трейдеров, которые нашли систему, делая полное и комплексное тестирование, и обнаружили, что с ее помощью можно заработать, например, 7% в год. Хорошее управление капиталом может часто сделать подобную систему вполне годной.

Признавая тот факт, что хорошие системы торговли трудно найти, эффективное использование методик управления капиталом становится необходимым, чтобы улучшить прибыльность подходящих систем настолько, насколько возможно. Использование твердых принципов управления капиталом позволяет трейдерам выжимать больше из самых старых систем, часто с меньшим риском. Трейдеры могут быть уверены, что из-за все более увеличивающейся власти компьютера на рынке, люди будут быстрее обнаруживать особенности рынка и использовать их в прибыльных системах торговли. Но найти систему торговли – это маленькая часть проблемы. Управление риском счета – это главное различие между обычными трейдерами и институциональными, победителями и проигравшими.

В приведенной выше формуле не учитываются различные издержки, такие как комиссия, проскальзывания и прочие. Когда они включаются в указанную выше формулу, прибыльная система может стать убыточной – это необходимо помнить.

Имеет значение не то, насколько прибыльна ваша система была, а то, насколько определенно можно сказать, что система покажет, по крайней мере, минимальную прибыль в будущем. Поэтому наиболее важное приготовление, которое может сделать трейдер, — это убедиться в том, что система покажет положительное математическое ожидание в будущем. Для того чтобы иметь положительное математическое ожидание в будущем, очень важно не ограничивать степени свободы вашей системы. Это достигается не только упразднением или уменьшением количества параметров, подлежащих оптимизации, но также и путем сокращения как можно большего количества правил системы.

Каждый параметр, который вы добавляете, каждое правило, которое вы вносите, каждое мельчайшее изменение, которое вы делаете в системе, сокращает число степеней свободы. В идеале, вам нужно построить достаточно примитивную и простую систему, которая постоянно будет приносить небольшую прибыль почти на любом рынке. И снова важно, чтобы вы поняли, — не имеет значения, насколько прибыльна система, пока она прибыльна. Деньги, которые вы заработаете в торговле, будут заработаны посредством эффективного управления деньгами.

Торговая система — это просто средство, которое дает вам положительное математическое ожидание, чтобы можно было использовать управление деньгами. Системы, которые работают (показывают, по крайней мере, минимальную прибыль) только на одном или нескольких рынках, или имеют различные правила или параметры для различных рынков, вероятнее всего, не будут работать в режиме реального времени достаточно долго. Проблема большинства технически ориентированных трейдеров состоит в том, что они тратят слишком много времени и усилий на оптимизацию различных правил и значений параметров торговой системы. Это дает совершенно противоположные результаты. Вместо того, чтобы тратить силы и компьютерное время на увеличение прибылей торговой системы, направьте энергию на увеличение уровня надежности получения минимальной прибыли.

Очевидно, что если мы будем ставить слишком мало, то не окупим затраченное время, энергию и выпитое пиво. Гораздо менее очевидно, что если мы будем ставить слишком много относительно имеющегося капитала, то рано или поздно мы проиграем весь свой капитал. Экономические теории и здравый смысл говорят нам, что чем выше риск, тем выше ожидаемый доход. Это утверждение неверно: доход нелинейно зависит от риска.

Зная, что управление капиталом — это всего лишь числовая игра, которая требует использования положительных ожиданий, трейдер может прекратить поиски «священного Грааля». Вместо этого он может заняться проверкой своего торгового метода, выяснить, дает ли он положительные ожидания. Правильные методы управления капиталом, применяемые по отношению к любым, даже весьма посредственным методам ведения торговли, сами сделают всю остальную работу.

Общая чистая прибыль

Этот показатель рассчитывается как валовая прибыль минус валовой убыток. Он даст вам самое широкое представление о том, что может дать вам система или метод. Общая чистая прибыль имеет мало смысла, если ее не разбить на годы или по периодам времени, когда она была получена. Прежде чем принять окончательное решение, необходимо обратить внимание на другие аргументы.

Максимальная просадка

Вот правильное определение термина: это расстояние между максимальной и минимальной точкой, достигнутой после того, как размер капитала достиг нового максимума. Другими словами, если в настоящий момент размер капитала равен 5000 долларов, но несколько недель назад он находился на уровне 6000 долларов, то в настоящий момент снижение размера капитала составляет 1000 долларов. Эта величина спада будет сохраняться до той поры, пока прежний максимум в 6000 долларов не будет преодолен. Если капитал не упадет ниже 5000, скажем до 4000 долларов до того, как счет выйдет на новый максимум, то будет считаться, что падение составляет 2000 долларов. Если система ранее зафиксировала максимум в размере 2000 долларов, а затем капитал упал до 800 долларов прежде, чем подняться выше, то максимальное снижение будет уже 1200 долларов.

Польза от этого показателя не очень большая. Прежде всего значение капитала может еще четыре или пять раз падать до уровня, близкого к 1000 долларов, тем самым доказывая вероятность и более значительных снижений. Или если в другом случае счет может упасть ниже 300 долларов, то это говорит о том, что падение на 1000 долларов было скорее исключением из общего правила. Помимо этого, если когда-то было зафиксировано падение на 1000 долларов, то это не значит, что каким-то волшебным образом этот уровень не будет преодолен в будущем. Падение капитала не знает о том, что оно должно остановиться на каком-то определенном уровне. Убытки не осознают, что они должны составить 1000 или 10000 долларов. Тем не менее такая статистика помогает понять, чего ожидать при оценке общего риска по методу.

Коэффициент устойчивости

Стабильность торговли можно измерять как отношение полученной прибыли к максимальной испытанной просадке за время торговли. Другое общепринятое название этого показателя — фактор восстановления (Recovery Factor).

Если результат будет составлять менее 10 процентов от чистой прибыли, то вполне вероятно, что это будет очень хорошая система. Но вообще если логически подумать, то мне кажется, такой показатель не совсем корректен. Если система тестировалась в течение 2 лет с чистой прибылью в 2000 долларов, а убыток составил 1000 долларов, то, следуя этой логике, такой системой не стоит пользоваться. Однако если система тестировалась в течение 10 лет и создала прибыли на 10000 долларов и при этом максимальное падение капитала составило 1000 долларов, то система считается эффективной.

Проблема здесь состоит в том, что я могу протянуть сколько угодно времени, наращивая прибыль, чтобы привести числа в соответствие с данным критерием. Система не станет лучше от 10-ти летнего тестирования. А что, если падение цены произойдет сразу же после начала вашей торговли? Каково соотношение тогда? Если вы не заработали никаких прибылей, то оно равно бесконечности. Лучшее соотношение, которое можно использовать, — это среднее падение цены к среднегодовой прибыли, то есть проще говоря делать тесты по каждому году и вычислять отношение прибыли за год к посадке, а затем найти среднее значение за все годы. Это будет корректней.

Средняя сделка

Средняя сделка — это просто общая чистая прибыль, поделенная на количество заключенных сделок. Поэтому каждый раз, когда вы заключаете сделку, ваш результат будет соответствовать среднему результату. Лучше всего использовать этот показатель для измерения резерва для ошибки. Если система дает за пять лет 10000 долларов и для этого надо 1000 сделок, то средняя торговля определяется величиной в 10 долларов.

Это примерно соответствует прибыли в 10 пунктов. Вы можете выйти на полчаса в магазин, чтобы купить мороженое, а рынок тем временем изменится как раз на 10 пунктов. Вычтите спред, влияние проскальзывания, затраты на свопы и у вас останется в лучшем случае пунктов 5. Здесь уже совсем небольшой резерв для ошибки. Таким образом, чем выше средняя сделка, тем больше резерв для ошибки. Лучшим решением будет даже не рассматривать метод или систему, которая дает меньше 10-15 пунктов в средней сделке.

Средний коэффициент выигрыш/проигрыш и процент прибыльных сделок

Эти два показателя по отдельности имеют не слишком большую ценность. Однако если их совместить, они могут принести пользу. Сущность системной торговли состоит в том, что она является игрой в числа. Как и средняя сделка, комбинация этих двух показателей помогает вам вычислить резерв на ошибку. Они также могут сказать довольно много о логике используемого метода.

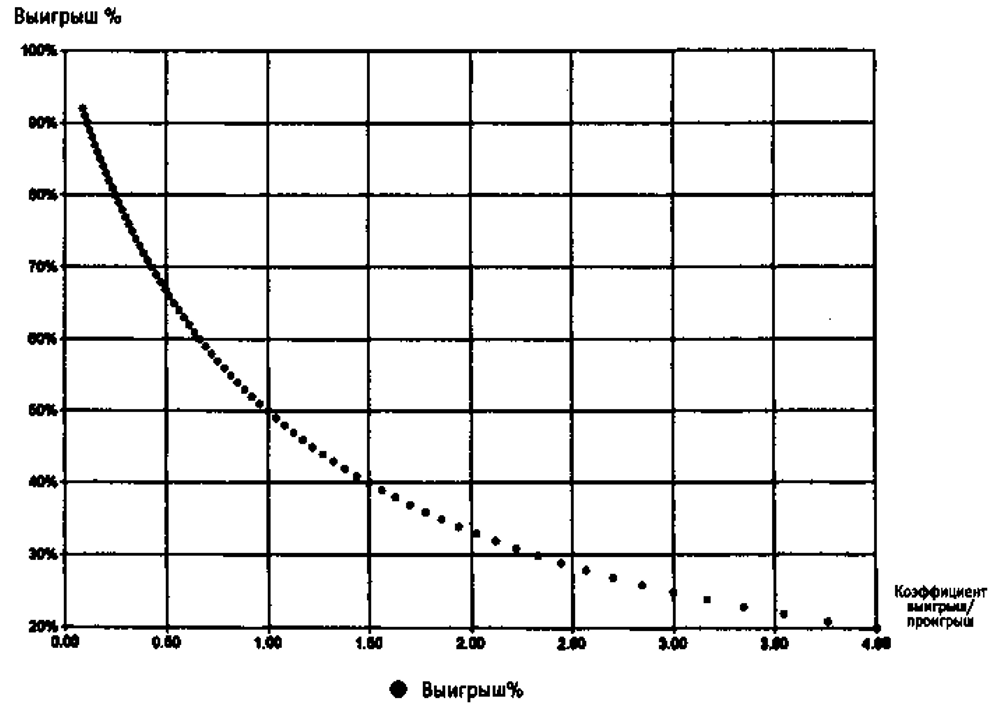

Короче говоря, всякий раз, когда процент выигрышных сделок равен 50, а коэффициент выигрыш/проигрыш составляет 1, наступает точка безубыточной торговли. Если метод дает 50%, то средний коэффициент выигрыш/проигрыш должен быть больше 1 (после вычета всех расходов). Чем выше процент выигрышей, тем ниже может быть коэффициент выигрыш/проигрыш, чтобы торговля достигла уровня безубыточности. Чем ниже процент выигрышей, тем выше должен быть коэффициент выигрыш/проигрыш, чтобы торговля достигла точки безубыточности.

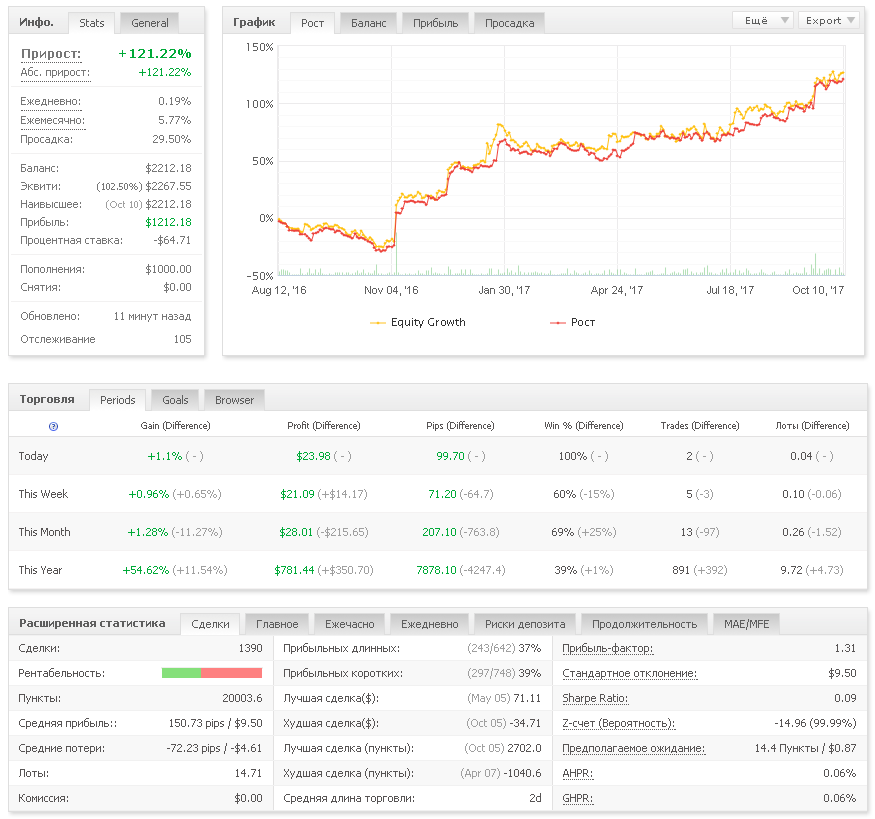

При 20% прибыльности коэффициент выигрыш/проигрыш должен составлять 4 к 1, чтобы обеспечить безубыточность. При 80% коэффициент выигрыш/проигрыш должен составлять всего 0,25. При этом чем меньше процент прибыльных сделок, тем более пилообразный график прироста депозита, тем длительнее периоды просадок и тем труднее психологически следовать за сигналами такой системы. Вот пример подобного положения вещей:

В данном случае система имеет менее 40% прибыльных сделок, при этом отношение средняя прибыль к среднему убытку 2:1. Система зарабатывает, но, как вы видите, как бы ступеньками между которыми следуют затяжные серии убыточных сделок. При увеличении соотношения прибыли к убытку эти «ступеньки» становятся намного более ярко выраженными, а при уменьшении количества прибыльных сделок расстояние между подъемами также растягивается. Многие прибыльные трейдеры, применяющие трендовые системы, имеют именно такой график. Если почитать интервью со знаменитыми трейдерами, особенно с так называемыми «черепахами», вы увидите, что часто они ждут хорошего тренда целый год, чтобы окупить одной сделкой все убытки и получить прибыль.

График выше как раз характерен именно для такого типа систем, хотя он и «помягче» многих других, более «хардкорных» систем. Лично мне не очень нравится такой подход, хоть я и не имею ничего против него. Причины очень просты – слишком сложная с психологической точки зрения торговля и непривлекательный для инвесторов график. Обратите внимание – первые полгода после запуска система просто тихонечко сливала. Потребуются стальные нервы, чтобы не снять ее со счета после нескольких месяцев такой торговли. Но такие системы очень просты и достаточно надежны. А еще такую систему довольно несложно спроектировать, но по ней сложно торговать. Многие профессионалы считают преимуществом то, что системой сложно торговать – это означает, что у вас будет меньше конкурентов.

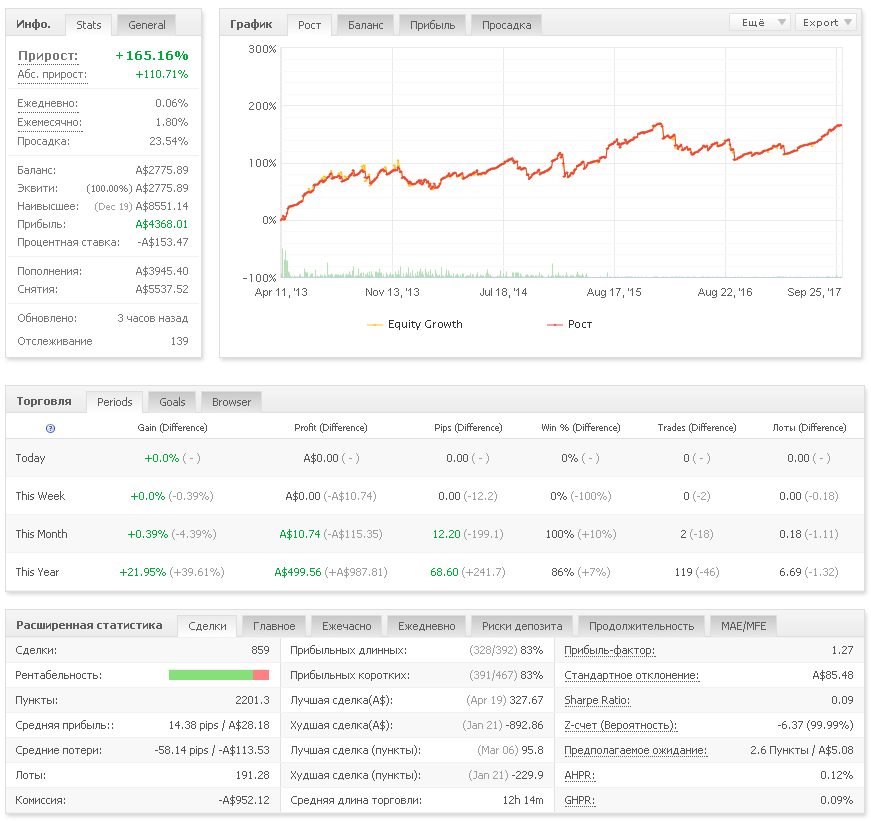

Давайте рассмотрим теперь пример с очень высоким количеством прибыльных сделок:

Как видите, процент прибыльных сделок достигает тут рекордных 83%. Отношение прибыли к убытку немного выше, чем 1 к 4. Как видите, счет зарабатывает. Это хороший пример того, что нужно рассматривать соотношение прибыли к убытку и процент прибыльных сделок в совокупности.

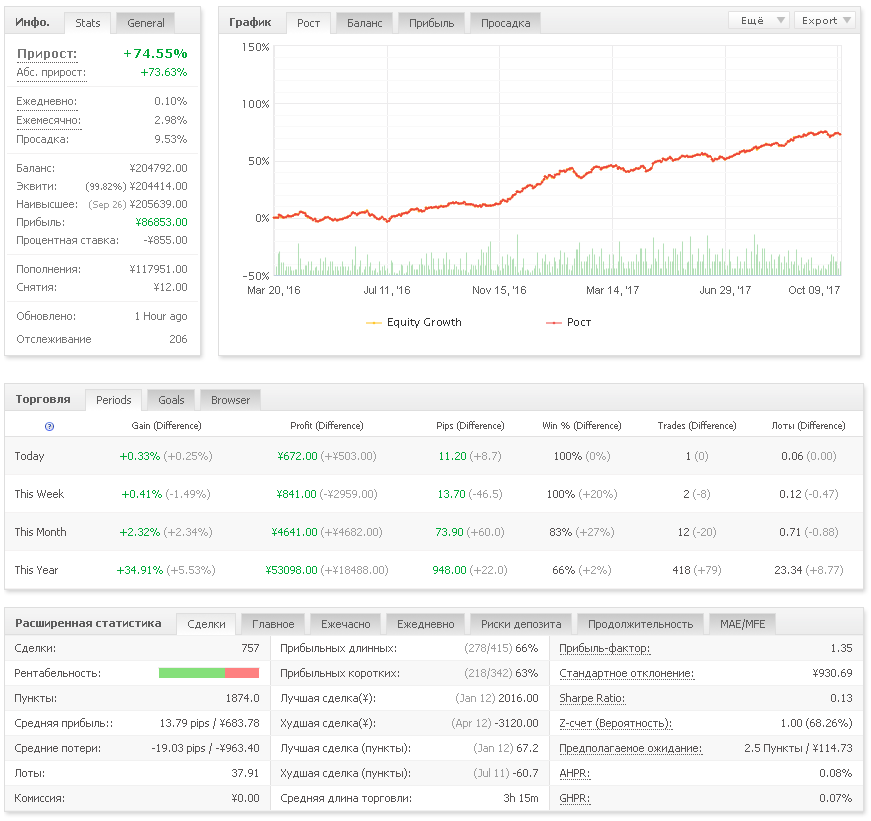

На самом деле не обязательно стоит гнаться за пресловутым «золотым стандартом» отношения прибыли к убытку 5 к 1. Также не стоит пытаться добиться 99% прибыльных сделок. На мой взгляд, во всем нужно знать меру. Мое любимое соотношение этих характеристик – примерно 1 к 1 при 60-70% прибыльных сделок, как на этом графике:

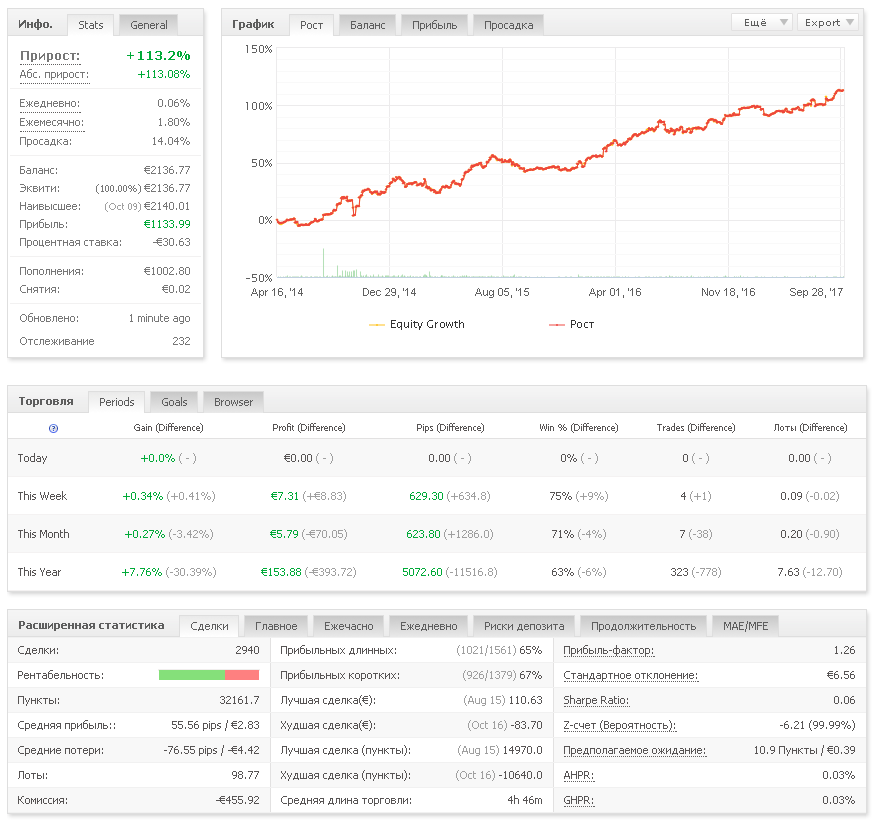

Или как на этом:

Согласитесь, такая комбинация дает наиболее «приятную» кривую доходности, а торговать такой системой намного проще психологически. Минусом может служить относительная сложность поиска и разработки подобной ТС.

Давайте посмотрим на следующий график:

Для хорошей системы отношение прибыли к убытку должно быть хотя бы на 0,5 выше, чем соответствующее проценту прибыльных сделок минус 10%. То есть, если у нашей системы 70% прибыльных сделок, мы найдем по графику выше значение коэффициента для 60% и получим примерно 0,7. Значит, чтобы нашу систему считать очень хорошей, нам нужен коэффициент 1,2. На самом деле найти такую систему очень непросто, и если ваши параметры близки к вышеописанным, это знак того, что ваша система реально хороша.

Соотношение между максимальным выигрышем и средним выигрышем

Этот показатель также включает в себя соотношение между максимальным убытком и средним убытком. Ценность этого показателя невелика, но его можно использовать для того, чтобы вычислить потенциал максимального выигрыша. Это та самая большая удача, на которую реально рассчитывать не стоит, но которая, если и случится, будет приятным сюрпризом. Если максимальный выигрыш в три или четыре раза превышает средний выигрыш, то не стоит рассчитывать на то, что вы сможете его заполучить.

Если он ниже суммы трех средних выигрышей, то вы можете ожидать, что достигнете при помощи этого метода, может быть, даже и более высоких результатов. Если максимальный убыток в три или четыре раза превышает средний убыток, то это, вероятно, означает, что произошло какое-то экстраординарное событие – черный лебедь или что-то вроде того. Убытки такого масштаба должны случаться довольно редко. Если соотношение меньше трех, то можно ожидать и более высоких потерь.

Вероятность Разорения

Вероятность Разорения (Probability of Ruin, POR) – это “статистическая вероятность” того, что система торговли доведет счет до разорения прежде, чем будет достигнут долларовый уровень, который считается удачным. Разорение определяется по уровню счета, когда трейдеры остановят торговлю. Знать эту величину может быть очень важно для трейдеров. POR иллюстрирует трейдерам статистическую возможность, что их системы торговли, как и следовало ожидать по теории вероятности, сдвинуться к успеху или разорению. Чтобы вычислить Вероятность Разорения трейдеры должны упорно работать над ужасно длинным уравнением. Короче говоря, далее представлены некоторые основные исходные элементы уравнения:

Чем больше размер средних выигрышей, тем меньше POR;

Чем выше средний риск сделки, тем больше POR;

Чем больше исходный размер счета, тем ниже POR;

Чем выше процентная доля выигрышных сделок, тем меньше POR;

Чем меньше счет, тем больше POR.

POR – это величина, которая должна вызывать любопытство всех трейдеров, но она, обычно, несет мало дополнительных сведений, так как большую часть времени ее значения ниже 5%. Однако, в некоторых обстоятельствах, она может показать трейдерам, что они сильно рискуют разорением счета. Когда трейдеры сталкиваются с такой реальностью, это означает, что они слишком рискуют при каждой отдельной сделке. Зная это, трейдеры должны ограничить риск каждой сделки, чтобы попытаться снизить POR до подходящего уровня. Торгуя маленькими порциями своего счета, трейдеры, по сути, дают себе больше шансов выиграть.

Фактор прибыли

Последний, но от этого не менее важный показатель, который я хотел бы рассмотреть — это фактор прибыли или профит фактор (Profit Factor). Этот показатель равен частному от деления валовой прибыли на валовой убыток. Если валовая сумма выигрышных сделок дала 1000 долларов, в то время как валовая сумма убытков оказалась равной 500 долларов, то фактор прибыли равен 2. Этот показатель является подтверждающим. Этот показатель тесно связан с соотношением между средним показателем выигрышей/убытков и показателем процента выигрышей. Например, при 50% прибыли с коэффициентом выигрыш/проигрыш 2.0 фактор прибыли также равен 2.0.

Можно сгенерировать и проанализировать многие другие показатели. Однако в какой-то момент дальнейшие исследования становятся просто ненужными и даже вредными. Лучше всего выбирать несколько показателей, которые говорят как о рисках, так и о вознаграждении, а также о некоторых соотношениях между этими двумя величинами. Помимо этих показателей, можно использовать и другие. Не играет никакой роли, сколько показателей вы просмотрели и сколько из них удовлетворяют вашим требованиям, это нисколько не изменит результаты работы системы. Использовать статистические показатели для оценки того, сколько денег можно заработать, используя какую-либо определенную систему не совсем верно. К статистическим показателям прибегают, чтобы оценить, когда следует использовать систему, а когда от нее следует отказаться.

Обзор методов управления капиталом

Я очень много говорил о характеристиках торговых систем и о выявлении хороших или хотя бы годных к использованию. На самом деле найти хорошую систему достаточно непросто, но если у вас это получилось, то пора поговорить о непосредственно способах определения объема сделки. Я не буду углубляться в каждую из методик, на данный момент я хотел бы познакомить вас с основными из них.

Метод новичка

Метод предписывает ставить на один трейд весь имеющийся капитал с максимально допустимым плечом или около того. Вне зависимости от результата, закрывать счет и уходить либо с убытком 100%, либо с большой прибылью, как правило, меньше 100%, так как новички обычно склонны слишком рано закрывать позиции. Почему применяется эта стратегия?

Логика очень простая. Новички стремятся разбогатеть быстро, а депозиты у них малы. Скажем, есть депозит 100$ и в каждой сделке мы либо все проигрываем, либо выигрываем 100% прибыли. Тогда за 10 удачных сделок на счету будет около 100 000 долларов. Самое важное в этом методе понимать, что стратегия играется только один раз, поскольку эксплуатируется везение, а не статистическое преимущество, которое, согласно закону больших чисел, реализуется в результате большой последовательности выигрышей и проигрышей.

Отсутствие управления капиталом

Это по сути и не методика вовсе — метод, который используют чаще всего для тестирования стратегий. Она состоит в том, чтобы войти в рынок одной единицей лота каждый раз, когда система дает сигнал о входе. Например, всегда использовать лот 0.1.

Фиксировано-фракционный метод

Используя эту методику, трейдеры определяют, каким процентом от всей величины счета можно рискнуть по любому данному сигналу к торговле. Например, финансовый менеджер может выбрать риск до 5%, но не более, от всего счета на каждый сигнал к торговле. Фиксированно-Фракционный метод имеет множество различных воплощений. Вне зависимости от их названий или трактовок все нижеследующие методы являются разновидностью Фиксированно-Фракционного управления капиталом:

Торговля из расчета один лот на каждые «х» долларов счета;

Риск в размере определенного количества процентов от депозита в каждой сделке;

Оптимальная и безопасная f;

Критерий Келли;

Процент волатильности.

Торговля из расчета один контракт на каждые «х» долларов счета

В этом случае на каждую определенную сумму на счете берется один минимальный лот. Например, вы берете на каждые 100$ лот 0,01. Тогда при депозите 735$ вы будете в каждой сделке рисковать 0,07 лота. Такой метод хорош, когда распределение прибылей и убытков по сделкам не сильно отклоняются от средних значений. Проще говоря, когда все, например, убытки по сделкам примерно похожи на средний убыток. Если у вас максимальный убыток в четыре или более раз превышает средний, такой подход не слишком годится.

Дело в том, что этот подход не учитывает величину стоп-лосса и если они у вас от сделки к сделке могут различаться в несколько раз, то кривая прироста депозита будет довольно неравномерной и часто будут появляться большие прибыли либо большие убытки. Плюсом служат меньшие просадки по счету по сравнению с методами риска фиксированным процентом от депозита и более плавный прирост капитала.

Риск в размере определенного количества процентов от депозита в каждой сделке

Этот метод наиболее распространен и знаком практически всем трейдерам. Суть в том, что вы рискуете в каждой сделке, например, 1% от вашего счета и не более того. Зная размер стопа и сумму на депозите, легко можно рассчитать и лот:

Лот = % Риска * Капитал / СЛ в пунктах

Например, у вас на счете те же 735$. Вы собираетесь совершить сделку по EURUSD со стопом 30 пунктов и риском 1%. Тогда вы рискуете 7,35$ и 7,35/300 = 0,0245 или 0,02 лота. Плюс тут в том, что прирост капитала имеет более выраженный характер геометрической прогрессии. Минусом могут служить большие просадки. Весь инструментарий по расчету лота таким образом вы можете найти тут.

Оптимальная F

Это формула, которая стала популярной благодаря Ральфу Винсу. F обозначает фракцию или долю. Это оптимальная фиксированная доля для торговли по любому сценарию. Этот процент представляет оптимальную долю ставки в данной конкретной ситуации. Однако оптимальная фракция (доля ставки), установленная для одной сделки, совсем не обязательно будет оптимальной для другой. Многие люди хорошо осведомлены об этом подходе, но он таит в себе некоторые опасности, по отношению к которым надо быть бдительными.

Например, из формулы оптимального f (которую я в рамках статьи приводить не буду) следует, что максимальная просадка при использовании оптимального f будет составлять не менее fopt % от счета. Иными словами, если fopt равно, например, 0.5, то мы будем иметь просадку по крайней мере в 50%. Ральф Винс утверждает, что «если вы не торгуете ради оптимальной прибыли, то вам место в психиатрической больнице, а не на рынке». Он не учитывает то обстоятельство, что, получив 99% просадку при торговле «ради оптимальной прибыли», мы все равно рискуем занять место если не в психиатрической больнице, то, после отчета перед женой или инвесторами, в травматологической, так и не дождавшись максимального роста капитала. Кроме того, распределение исходов сделок сильно влияет на величину fopt. Так, fopt для двух стратегий, принесших одинаковую прибыль и имеющих одинаковый максимальный убыток, могут различаться очень значительно.

Ахиллесова пята метода оптимального f в том, что, он полностью основан на исторических результатах системы, а именно, на максимальном проигрыше. Уровень риска, принимаемый при использовании fopt, подразумевает, что мы никогда не получим большего убытка. Но кто же может такое гарантировать? Нет никаких оснований предполагать, что достигнутые максимальный убыток и максимальная просадка останутся таковыми в будущем. Так или иначе, в любом случае у оптимального F есть множество проблем и вариантов их решения. Если вам интересны варианты методов риск-менеджмента и оптимальной f в частности, пишите комментарии и мы обязательно обсудим их в следующих статьях.

Безопасная F

Это просто более безопасный режим оптимальной фракции, одна из попыток решить одну из проблем оптимальной f. Несмотря на название, безопасная f все равно ни разу не безопасная. Лео Заманский (Leo Zamansky) и Дэвид Стендал (David Stendahl) пытались преодолеть большие просадки, наложив дополнительное ограничение на максимальную допустимую просадку. Отчасти у них получилось, но метод все равно все еще очень рискованный.

Оптимальное f с учетом волатильности

Мюррей Руджеро (Murray Ruggiero) предложил адаптировать размер позиции, вычисляемый при помощи оптимального f, к текущей волатильности рынка. Идея основана на гипотезе, что при низкой волатильности рынка шансы получить большой убыток ниже, чем при высокой волатильности. По сути проблема огромной просадки в этом подходе никуда не делась, просто риски немного снизились.

Процент волатильности

Волатильность — это мера изменчивости цен за определенный промежуток времени. Она может быть описана различными способами, среди которых чаще всего используют средний истинный диапазон — ATR. На самом деле метод очень похож на метод фиксированного процента от капитала. Тут также берется фиксированный процент от капитала, но вместо подстановки в формулу реального стоп-лосса, мы будем рассчитывать стоплосс по ATR, прочем без множителя.

Эта величина будет использоваться только для расчета размера лота. Чем выше волатильность на рынке, чем он более нервный, тем ниже лотность. Если вы и так используете стопы, рассчитанные по ATR, а размер лота считаете исходя из процента от капитала, то вы как раз пользуетесь именно этим методом (хотя, возможно, вы этого и не знали).

Управление просадками

Данный метод также чем-то похож на метод фиксированного процента. Но тут мы имеем возможность сами задать максимальную просадку, приемлемую для нас. Находится лот по формуле:

% Риска * (Капитал – (1 – Макс_%_Дроудаун) * Максимум_капитала)/СЛ

Если мы задали максимальную просадку 30%, наш текущий депозит равен 1000$, а максимум был 1230$, при этом мы рискуем 5% от нашей просадки в каждой сделке, а стоплосс равен 20 пунктов, то:

0,05*(1000-(1-0,3)*1230)/200 = 0,0348 или 0,03 лота.

Если бы лоты можно было дробить до бесконечности, то по этой формуле мы бы гарантированно никогда не достигли бы просадки в 30%. Но так как минимальный лот конечен, в конце концов (в случае бесконечно долгой серии неудач) мы перейдем на лот 0,01. Затем, по мере выхода из просадки лот будет увеличиваться вплоть до:

0,05*(1230-(1-0,3)*1230)/200 = 0,09.

Затем только при преодолении предыдущего пика доходности лот будет увеличен. Большой плюс данной формулы в том, что риск регулируется автоматически исходя из заданных предпочтений по максимальной просадке. Минус в том, что в самом начале торговли мы начинаем работать слишком уж большим риском (5%), а чтобы использовать риск, скажем, 1%, нужен довольно большой депозит (мы ограничены минимально допустимым лотом).

Еще один вариант такого метода – использовать максимальную историческую просадку в пунктах вместо величины СЛ в формуле фиксированного процента:

Лот = % Риска * Капитал / Макс Просадка в пунктах

Такой метод также учитывает просадку, при этом он, к сожалению, стремится слишком уж занижать лотность.

Метод Келли

Метод определяет оптимальный процент риска, который следует применять для максимизации функции «полезности», представленной как логарифм капитала. Метод Келли мы уже подробно разбирали тут. Метод используется в основном для разгона депозита и с ним нужно быть крайне аккуратным.

Фиксированное отношение

Общая проблема всех методов, использующих фиксированную долю капитала, заключается в том, что различные варианты методов либо решают задачу максимизации роста капитала безотносительно к риску (например, оптимальное f), либо минимизации риска (например, рисковать не более Х % от капитала). Пытаясь разрешить это противоречие, Райан Джонс приходит к выводу, что отношение торгуемого числа лотов к приращению капитала, необходимого для увеличения числа лотов на единицу (или на минимальное приращение числа лотов), должно быть величиной постоянной.

На самом деле это довольно веселый метод, который продвигал Райан Джонс и с этим связано несколько интересных историй. Это тема для отдельной статьи, но вся их суть сводится к тому, что метод получился ничем не лучше других способов управления капиталом, со своими недостатками.

Метод Ларри Вильямса

При установлении рекорда Ларри Вильямс использовал формулу Келли, в качестве начального риска используя величину маржи на фьючерсный контракт. Динамика капитала была тоже поучительная: сначала капитал вырос с $10,000 до $2,100,000, затем опустился до $700,000 (просадка 67%), и завершил год на отметке $1,100,000. Кстати, в то время Ральф Винс работал у него программистом.

Игра «рыночными деньгами»

Как показывает опыт, инвестору гораздо важнее не потерять небольшую часть своего начального капитала, чем значительную часть полученной прибыли. Смысл метода заключается в том, чтобы брать меньший риск на начальный капитал, но более агрессивно рисковать полученной прибылью.

Пирамидинг

Все вышеизложенные методы определяют начальный риск при открытии позиции. Текущий, или эффективный риск открытой позиции, вообще говоря, не равен начальному риску. До тех пор, пока сделка не имеет нереализованной (бумажной) прибыли, эффективный риск положителен. Сделка, защищенная стоп-приказом на уровне безубыточности (breakeven), имеет нулевой эффективный риск.

Как только стоп передвигается за уровень безубыточности, эффективный риск становится отрицательным. Это означает, что позиция имеет гарантированную, запертую стопом прибыль. Капитал при этом больше не подвержен риску, поэтому мы можем рисковать гарантированной прибылью, соответственно увеличивая размер позиции.

Усреднение

Усреднением называется такая стратегия работы, когда вы или ошиблись, или просто совершили любую сделку (первая, пришедшая вам в голову) и цена пошла против вас, и вы производите однотипную операцию по более выгодной уже цене. Основным минусом усреднения является тот факт, что вы заранее не знаете, до какой цены будет идти против вас рынок. Но если у вас много денег — вы можете себе позволить движение в 500, 1000 и более пунктов.

Хотя такие подвижки на рынке случаются нечасто, — все-таки это не лучшая стратегия, особенно если вы видите, что ошиблись с определением направления тренда. Тем не менее, если усреднение применяется со стоп-лоссом, риски просчитаны, количество усреднений строго определено, то, если это оправдано, вполне можно использовать и такой метод для управления средствами.

Согласование выигрышей и проигрышей при торговле

По этой методике трейдеры определяют объем торговли после успешных выигрышей или проигрышей. Например, после проигранной сделки, они могут решить удвоить объем торговли после следующего сигнала к торговле, чтобы возместить убытки. Простым примером подобной системы может быть метод Мартингейла. У системы Мартингейл есть один катастрофический недостаток: ставки при проигрыше увеличиваются, а выигрышем будет только размер первоначальной ставки.

В итоге ставки растут в геометрической прогрессии, а выигрыш стремится к нулю. После первого же проигрыша в системе игр с равными шансами игрок попадает в положение вечно отыгрывающегося. Вообще же для построения более-менее адекватной системы управления капиталом, которая даже может при некоторых условиях действительно сделать из убыточной системы прибыльную, тесно связана с понятием z-счета. В рамках конкретно этой статьи мы углубляться в эту тему также не будем.

Торговля в соответствии с графиком баланса

Среди методов управления капиталом часто встречается этот способ, хотя мало кто пользуется преимуществами, которые он способен дать. Строго говоря, встречается только следующий вариант: строим скользящую среднюю по графику прибыли, торгуем, когда прибыль выше скользящей средней, торгуем «на бумаге», то есть виртуально, когда график баланса под скользящей средней.

При этом никто почему-то не решается построить полноценную трендовую систему по такому графику, а ведь можно использовать пересечение двух скользящих средних или даже комбинировать этот подход – входить в «прибыльный тренд» на откатах по осцилляторам, используя те же скользящие средние или канальные индикаторы для идентификации этого самого тренда. Это нам даст возможность избегать просадок, торгуя во время них виртуально, «на бумаге», и входить в реальные сделки только когда система чувствует себя хорошо

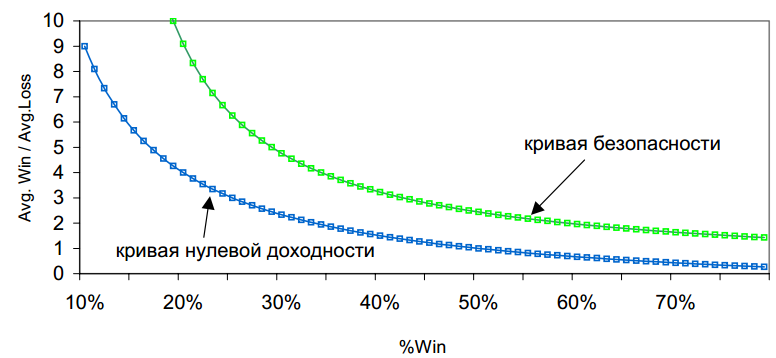

Кривая безопасности

Этот метод также объединяет средний коэффициент выигрыш/проигрыш и процент прибыльных сделок, которые мы обсуждали выше. Дело в том, что это отношение нелинейно изменяется во времени, это не постоянная величина.

На кривой нулевой доходности (КНД) система работает в ноль, ниже нее – в минус. В пределах между КНД и кривой безопасности (КБ) система будет работать с перебоями, просадками, но все же приносить прибыль. Выше КБ находится зона устойчивой прибыли. Идея тут в том, что как только характеристики ТС уходят ниже КБ, стоит переходить на уменьшенный лот или же совсем на «торговлю на бумаге». Таким образом мы сможем переждать убыточные периоды и торговать по системе только тогда, когда она показывает лучшие результаты. А значит в периоды просадок мы не будем совершать реальных сделок, что значительно улучшит нашу итоговую статистику.

Заключение

Представленные выше способы управления средствами являются базовыми методами, на основе которых можно разработать другие, более специфичные и комплексные стратегии управления капиталом. Помните, что управление капиталом – это прежде всего игра с числами, поэтому не стоит применять новые способы риск-менеджмента без надлежащего тестирования. Подчас система управления капиталом, проявившая себя хорошо для одной системы, показывает противоположные результаты применительно к другой.

Тем не менее, вопросам управления капиталом стоит уделить максимально много внимания, ведь какие бы разные подходы к торговле ни были у знаменитых и успешных трейдеров, все они согласны в одном: грамотный подход к управлению капиталом – это 90% успеха. Данная статья получилась очень длинной, но она несет в себе только ознакомительные сведения обо всем разнообразии средств по управлению деньгами, которые известны и используются всеми трейдерами во всем мире. Если вам хотелось бы познакомиться с миром управления капиталом более детально, пишите комментарии, а я постараюсь подробно изложить выше перечисленные методы в последующих статьях.

http://tradelikeapro.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter