25 октября 2017 Вести Экономика

Тот факт, что Китай явно стоит особняком в контексте кредитов, долгов и левериджа, четко прослеживается в последнем отчете МВФ о финансовой стабильности. В нем недвусмысленно излагается, где располагается Китай по сравнению со странами G-20.

Тем не менее, согласно МВФ, мрачная картина в отношении Китая основана на относительно оптимистичной оценке отношения нефинансового долга страны к ВВП, который составляет "всего" 242%.

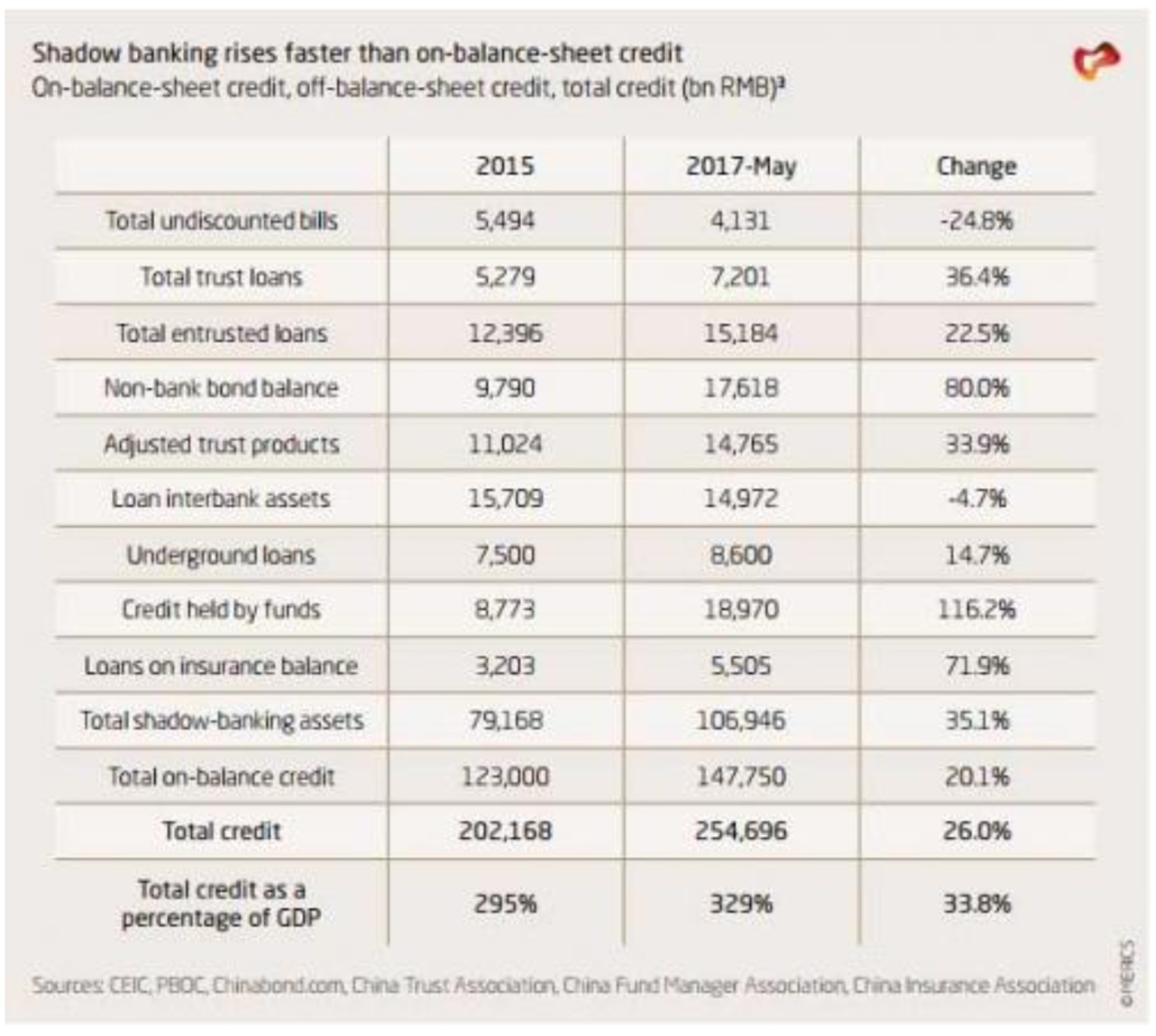

Однако истинная картина ситуации в Китае намного хуже. Есть гораздо более агрессивные и пессимистические оценки ситуации, но согласно последним цифрам, приведенным Виктором Ши из Mercator Institute for China Studies в недавнем отчете, общее нефинансовое кредитование в Китае на май 2017 г. составляло около 254 трлн юаней, или 328% от номинального ВВП в 2016 г.

Это почти на 100% выше официальной оценки МВФ, и также это рост на 34% в качестве доли от ВВП по сравнению с концом 2015 г.

И хотя некоторые категории теневого финансирования фактически снизились в последние месяцы, большинство других категорий выросли до двузначных цифр в процентном выражении в период с конца 2015 г. по май 2017 г. Таким образом, с ростом кредитоспособности клиенты типа Goldman интересуются, как долго это продлится.

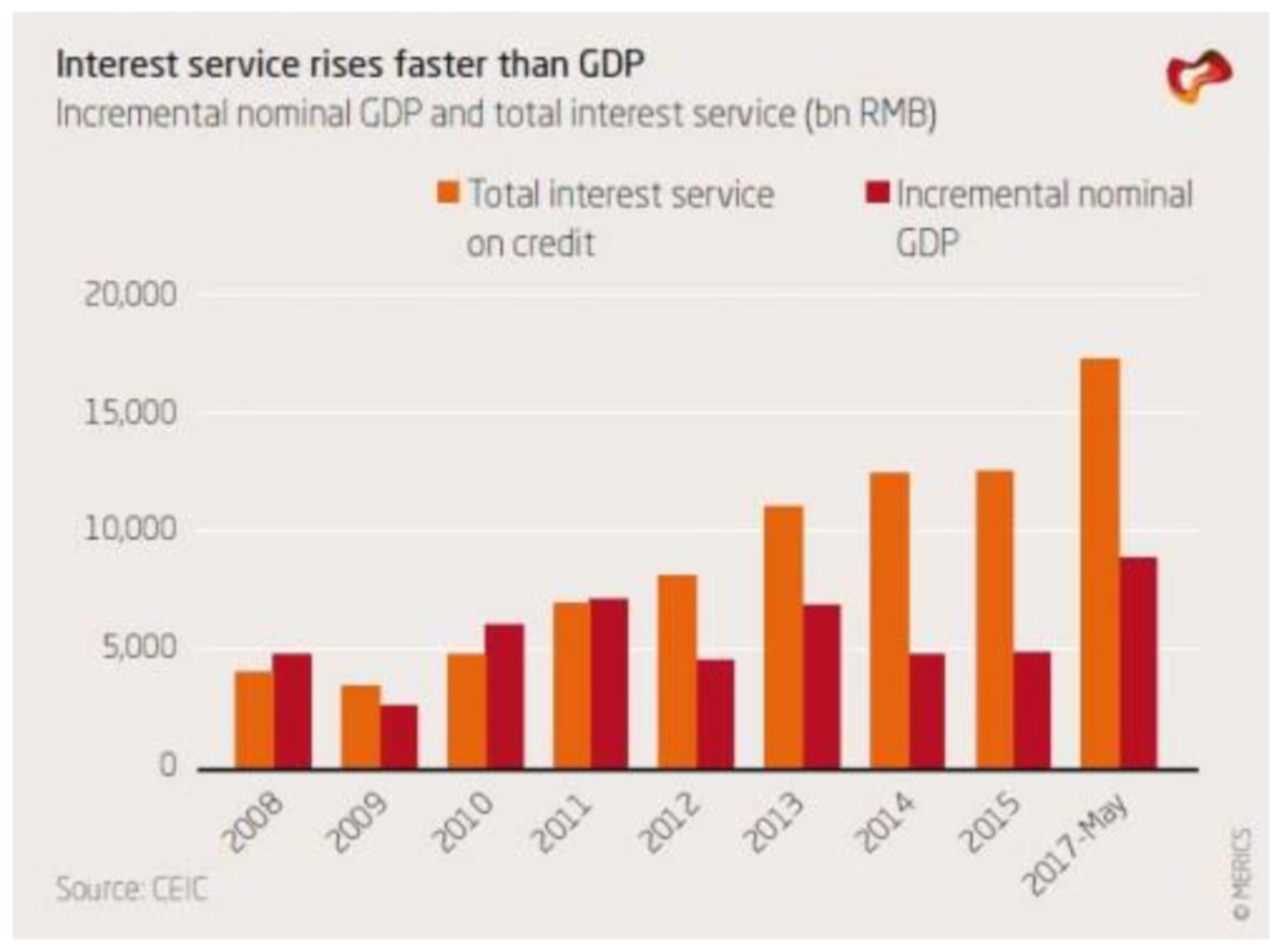

И отвечают, что "сумма процентов, которую должники в Китае должны выплатить кредиторам, дает информацию о расходах при таком высоком уровне задолженности". Если процентное обслуживание превышает поэтапный рост номинального ВВП, должнику необходимо пойти по одному из двух направлений, чтобы избежать кризиса. В конечном итоге возникает вопрос о том, подошел ли Китай к своему "моменту Мински" или все еще использует финансовую систему Понци, - тот вопрос, который еще в 2014 г. поднял Morgan Stanley.

Во-первых, кредиторы могут предоставить еще больше кредитов должникам, с тем чтобы проценты выплачивались с новым кредитом. Этот механизм связывает Китай с системой Понци, что подразумевает создание новых кредитов, чтобы выплатить проценты. В качестве альтернативы растущая доля доходов домохозяйств, фирм или правительства будет направлена на обслуживание процентов. Если первая динамика приведет к ускорению накопления задолженности, вторая равносильна огромному налогу, который замедлит рост в течение длительного периода.

Проблема обоих подходов заключается в том, что Китай в целом является системой Понци. И, как объясняет Ши и как показано на диаграмме ниже, общие процентные платежи с июня 2016 г. по июнь 2017 г. превышали постепенное увеличение номинального ВВП примерно на 8 трлн юаней.

И поскольку в Китае пока не наблюдается крупномасштабных дефолтов, новое дополнительное процентное бремя должно быть профинансировано каким-то образом. Согласно анализу Merics примерно эта сумма или более была капитализирована в качестве новых кредитов, что способствовало быстрому росту общей задолженности.

Как показывает вышеприведенная диаграмма, это не всегда так. До 2011 г. прирост номинального ВВП соответствовал или даже превышал процентные выплаты. Появление высокодоходного теневого банковского сектора привело к взрывоопасному росту процентных выплат и, следовательно, к необходимости капитализировать выплаты процентов начиная с 2012 г. Это динамика, которая приведет к созданию долгов в Китае на долгие годы или сохранит их до тех пор, пока не лопнет долговой пузырь.

А что приведет к тому, чтобы долговой пузырь лопнул? Согласно анализу Merics есть 4 возможных канала для финансового кризиса в Китае. Во-первых, следует отметить, что, несмотря на огромную долговую нагрузку, вряд ли стоит ждать кризиса внутри страны в ближайшие пять лет. Проблему, скорее всего, стоит ждать на фоне некоторой комбинации из оттока капитала и внезапного избавления от внешнего кредита.

Таким образом, сценарии кризиса выглядят следующим образом:

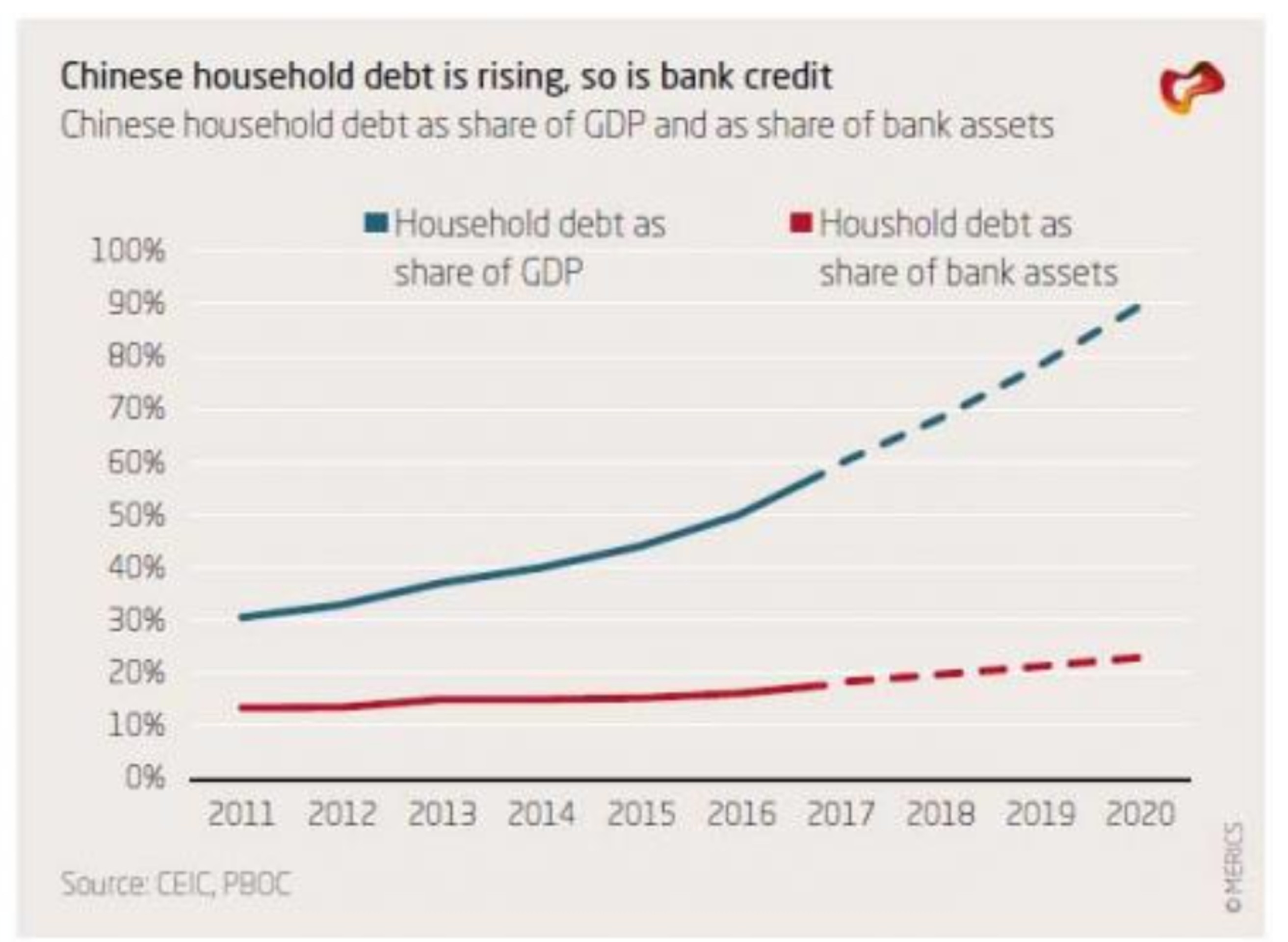

Резкое сокращение доли заемных средств в домохозяйствах: поскольку задолженность китайских домохозяйств по-прежнему составляет относительно небольшую долю активов банковского сектора, рост проблемных долгов домохозяйств сам по себе несильно повлияет на финансовую систему. Пекин предоставил защиту против этого, требуя высоких авансовых платежей от покупателей жилья.

Паника в теневом банковском секторе: внебалансовый нестандартизированный кредит корпоративным и государственным секторам к маю 2017 г. достиг 50 трлн юаней, или 64% ВВП. Несмотря на масштабность теневого кредита, пока поток ликвидности продолжается из банковского сектора, теневое финансирование вряд ли взорвется в ближайшем будущем. Однако, учитывая масштабность теневого финансирования и периодическое ужесточение НБК, просчеты НБК могут вызвать временную панику.

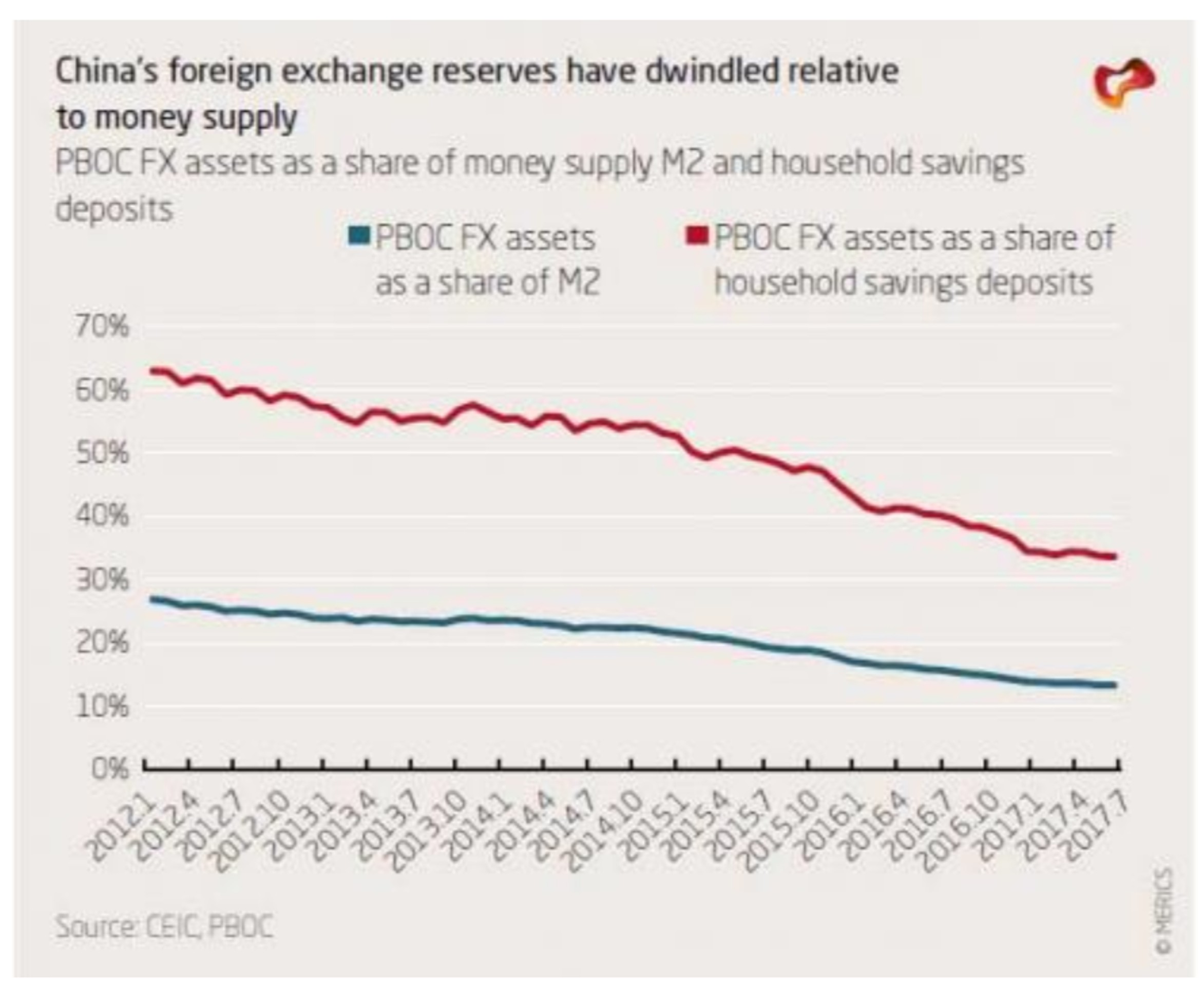

Бегство капитала: валютные резервы Китая теперь составляют всего 10% от денежной массы и 30% сбережений домохозяйств, в итоге Китай уязвим перед бегством капитала, которое истощает ликвидные валютные резервы. Если возобновятся крупные оттоки, несмотря на меры контроля над капиталом, "максимальная девальвация" и внешние дефолты могут быть единственным средством сохранения резервов Китая.

Вывод кредита международными кредиторами: учитывая чистый долг в Гонконге, внешний долг Китая превысил $1,9 трлн, $1,2 трлн из которых приходится на краткосрочные кредиты китайским финансовым учреждениям. За последние два года дополнительные внешние заимствования смягчили влияние оттока капитала на сумму $140 млрд. Внезапный вывод иностранного кредита немедленно приведет к серьезному истощению запасов, остановить которое можно только "максимальной девальвацией" и дефолтом по выплате внешнего долга.

Крах сектора домохозяйств

Финансовый кризис, с которым США столкнулись в последние годы, связан с задолженностью в секторе домохозяйств, что привело к недоверию между финансовыми учреждениями в отношении проблемных долгов домохозяйств, которые они удерживали на своих балансах. Возможен ли этот сценарий для Китая?

Поскольку задолженность китайских домохозяйств по-прежнему является относительно небольшой долей от ВВП и активов банковского сектора, внезапное появление большого количества проблемных долгов домохозяйств само по себе не окажет значительного влияния на финансовую систему. Однако, поскольку появление проблемных долгов домохозяйств, вероятно, будет связано с серьезным экономическим спадом, это будет способствовать дефляции долга, вызванной крупными долгами корпоративного сектора.

Mercator Institute for China Studies рассчитывает задолженность домохозяйств, добавляя официальную статистику НБК по ряду требований депозитарных учреждений по отношению к домохозяйствам к займам, предоставленным резервным жилищным фондам (HPF), которые являются небанковскими организациями, для домохозяйств.

Если рост сбережений домохозяйств упал до менее 10%, в последние месяцы заимствования домохозяйств выросли на 30%. На конец июня 2017 г. задолженность домохозяйств достигла 41 трлн юаней, в том числе банковские кредиты составляли 36,7 трлн юаней, и кредиты домохозяйств - 4 трлн юаней. Из-за высокой скорости роста задолженность китайских домохозяйств достигла почти 60% ВВП к июню 2017 г. До 2020 г. она достигнет более 90% ВВП, почти докризисного уровня в США.

Тем не менее, даже если бы мы предположили, что задолженность домохозяйств вырастет на 25% в годы, предшествовавшие 2020 г., она останется на уровне скромных 20% от общих банковских активов, потому что активы банковского сектора также будут быстро расти.

Таким образом, даже 25%-й коэффициент "плохих" долгов домохозяйств потребует списания примерно 5% активов банка. Если это произойдет изолированно, комбинация правительственного бэйл-аута и банковских списаний, вероятно, разрешит проблему с небольшими трудностями. Вполне вероятно, что домохозяйства также заимствовали дополнительные суммы для выплаты авансовых платежей в последние годы. С 2013 г. до конца 2016 г. покупатели в Китае выплатили около 13 трлн юаней в виде авансовых платежей. Если бы четверть из этой суммы была заимствована, долг домохозяйств увеличился бы еще на 3,25 трлн, что также осталось бы относительно скромным показателем в банковской системе Китая.

Но даже при относительно низком совокупном уровне задолженности домохозяйств домохозяйства могут заимствовать значительные средства, чтобы покупать все более дорогостоящую недвижимость. Это станет предупреждающим знаком резкого сокращения доли заемных средств в секторе домохозяйств в ближайшем будущем. Как и в США, высокорентабельные покупатели недвижимости могут стать первыми, кто потерпят дефолт или начнут продавать в панике, создавая спираль дефляции цен на активы, обусловленной дефолтом.

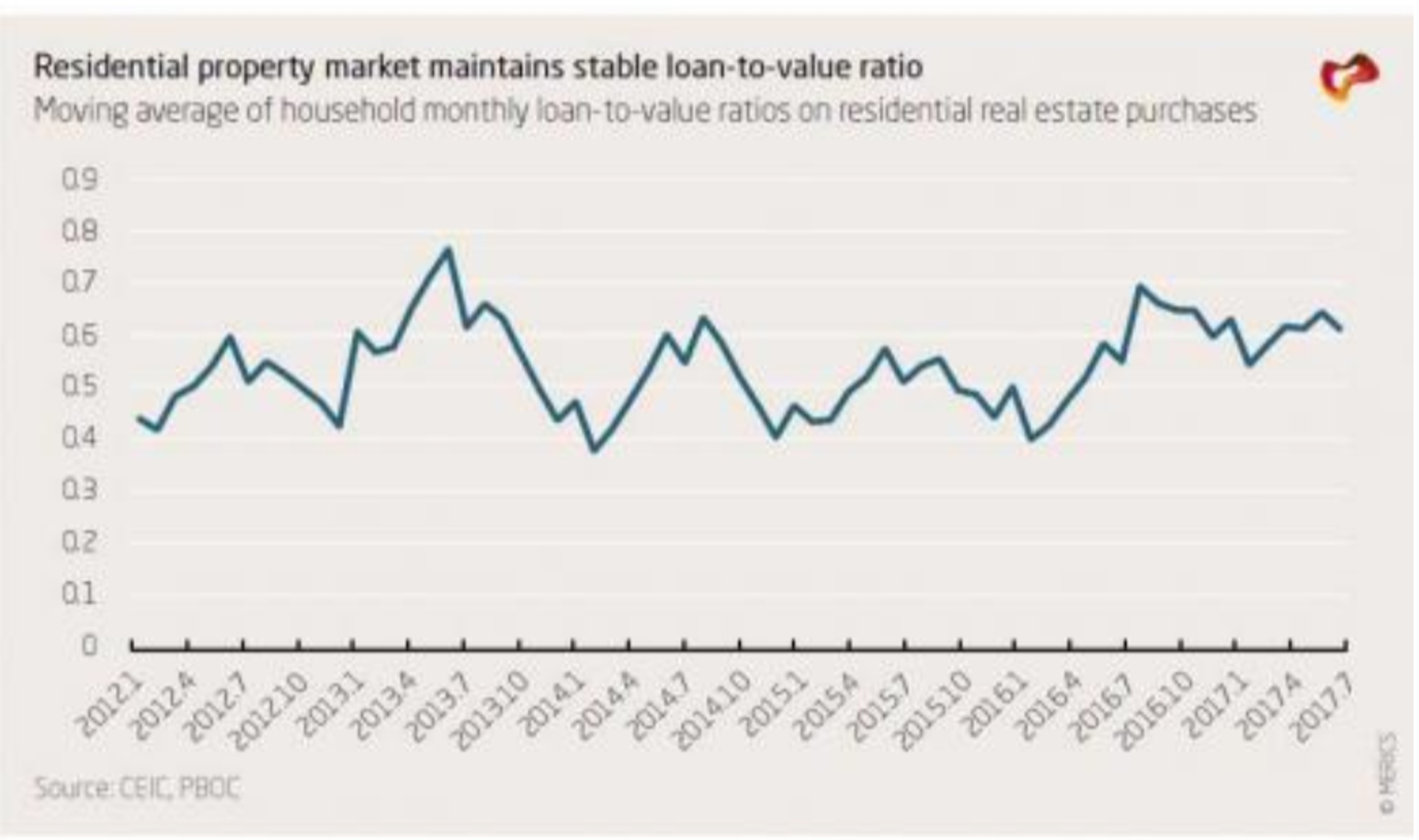

Китайское правительство увеличило первоначальные требования к выплате ипотечных кредитов, чтобы ограничить использование и контроль цен в лучших городах Китая. Например, в Пекине финансовые правила предусматривают первоначальный взнос в 35% за первый дом и колоссальные 50% в качестве первоначального взноса за второе жилье. Чтобы выяснить, эффективны ли эти правила, надо вычислить приблизительный коэффициент кредитоспособности (LTV) для новых покупок недвижимости.

Если у маржинальных покупателей будет достаточно левериджа, мы увидим восходящий тренд. Но, хотя коэффициент LTV домохозяйств повышался во время пиков на рынке недвижимости, нет четкого признака того, что домохозяйства заимствовали больше относительно закупочных цен, чтобы покупать недвижимость в текущем цикле.

Хотя сам долг домохозяйств вряд ли вызовет финансовый кризис, баланс домохозяйств все больше и больше сжимается как в строках активов, так и в строках задолженности на фоне кредитного пузыря в Китае. В плане задолженности домохозяйства вынуждены покупать более дорогие объекты с более активным использованием. В краткосрочной перспективе это позволяет продолжить рост.

Однако в среднесрочной перспективе дискреционные расходы домохозяйств будут падать, по мере того как домохозяйства будут делать сбережения для выплаты авансовых платежей или выплаты обременительных процентов по ипотечным кредитам. Таким образом, основное влияние роста левериджа домохозяйств будет оказано на потребительский фронт, а не на триггер финансовой паники.

Паника в теневом банковском секторе

За последние годы внебалансовые кредиты значительно возросли. Рост теневого финансирования в Китае тесно связан с желанием банков перенести в основном корпоративные кредиты с их балансов, чтобы обойти различные нормативные требования и справиться с ссудами. Это симптом высокопривлекательного корпоративного сектора и повсеместного риска в финансовой системе.

Если среди держателей этих активов возникнет паника, как корпоративные балансы, так и балансы домохозяйств пострадают в значительной степени.

Тем не менее, несмотря на взрывной рост, теневые банковские активы остаются скромной долей в совокупных банковских активах, и как центробанки, так и коммерческие банки продолжают поддерживать теневой банковский сектор с межбанковскими кредитами. Пока сохраняется поток кредитов, теневое финансирование не должно быть источником финансовой паники. Противоречивые задачи НБК и CBRC остаются самой большой угрозой стабильности в мире теневого банковского сектора, как показала недавняя волатильность на межбанковском рынке.

В классической ситуации теневого финансирования банк переводит кредит, который находится на балансе, на внебалансовое средство, такое как продукт управления капиталом (WMP), трастовый продукт или план управления активами (AMP). Финансирование этой "покупки" исходит от частного банковского подразделения банка, которое направляет депозиты клиентов в теневой банковский продукт.

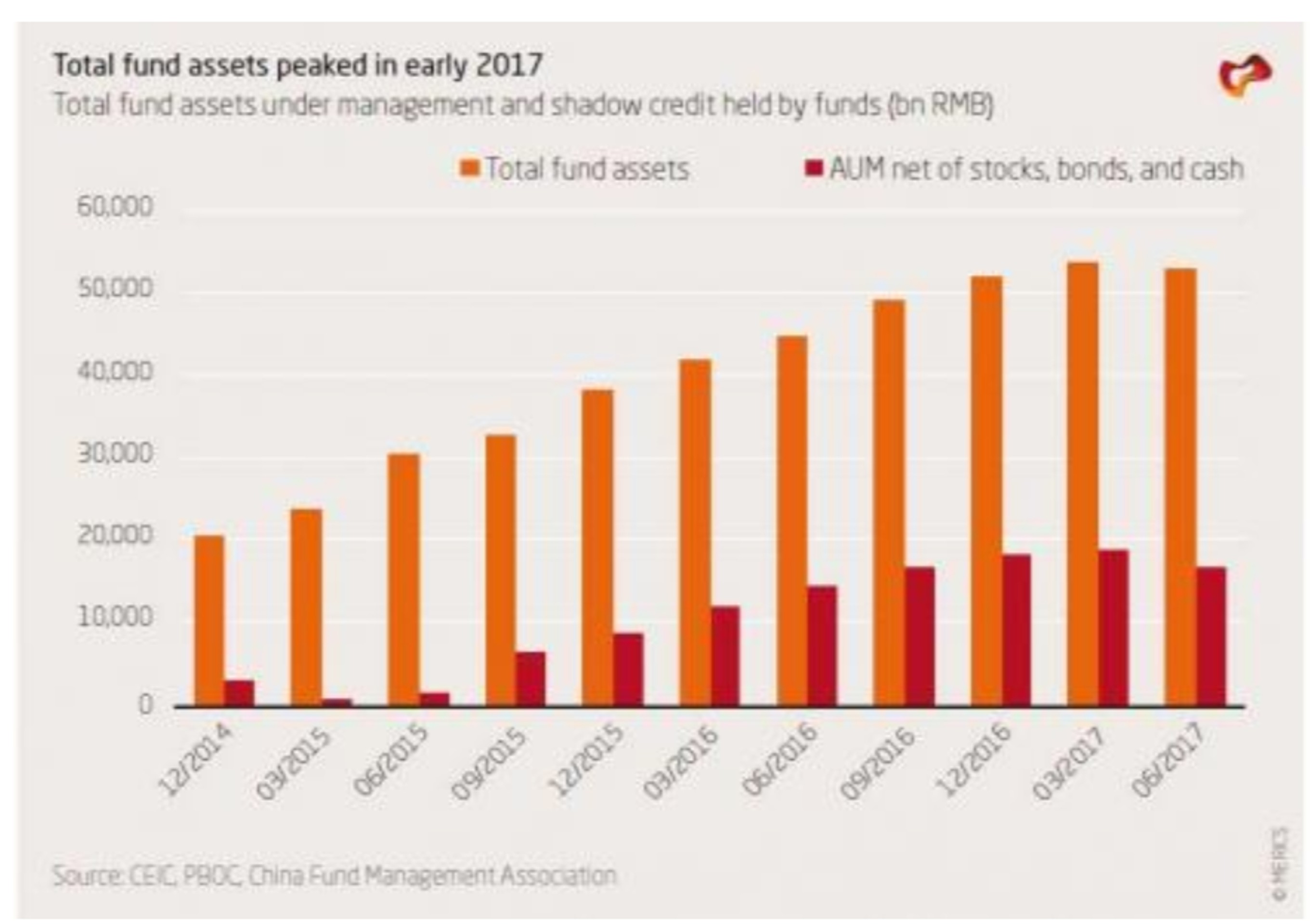

В последние годы теневое кредитование стало свидетелем стремительного роста, увеличившись с нуля до 50 трлн юаней. Однако даже на отметке 50 трлн юаней теневое кредитование по-прежнему бледнеет по сравнению с активами, принадлежащими официальной банковской системе, которая имела активы на 240 трлн юаней в конце июня 2017 г.

Самая крупная новая категория нефинансовых кредитов - это инвестиционные фонды, которые включают в себя автономные фонды, а также дочерние компании по управлению активами крупных банков, страховых компаний и брокеров.

Активы фондов выросли с примерно 8 трлн юаней в начале 2013 г. до более чем 50 трлн к июню 2017 г. – в шесть раз больше за 4 года, до 65% ВВП Китая. Между тем, средства по внебалансовому кредитованию выросли с 1,6 трлн юаней в середине 2015 г. до колоссальных 17 трлн к июню 2017 г.

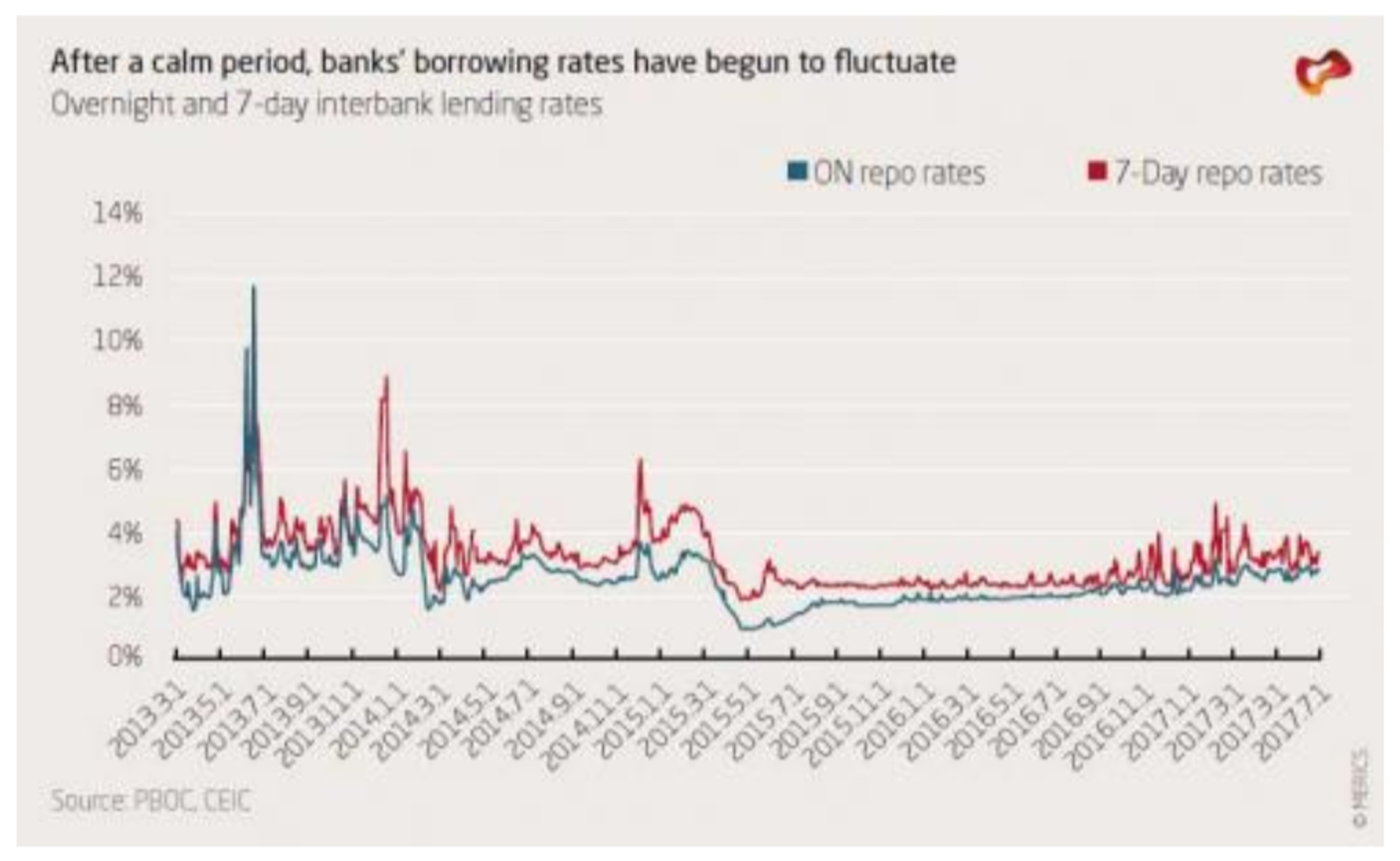

Несмотря на скромный размер теневого финансирования по сравнению с банковским сектором, на уровне 50 трлн юаней, паническое разворачивание активов в теневом банковском секторе может создать серьезные проблемы в Китае. На самом деле, Китай уже испытал панику среди небанковских финансовых учреждений осенью 2016 г. Небанковские финансовые учреждения (НБФУ), заимствовавшие у банков, профинансировали около 50% своих облигаций на начало 2016 г. Чтобы снизить этот уровень заемных средств, НБК увеличил ставки рефинансирования осенью 2016 г., что привело к снижению коэффициента левериджа НБФУ на 20%, сокращению заимствований на 2 трлн юаней за один месяц.

На любом другом рынке это могло бы вызвать панику на межбанковском рынке облигаций и панику в НБФУ. Однако в Китае НБФУ практически не продавали никаких облигаций. Причина спокойствия заключается в том, что многие участники теневого банковского сектора, включая фонды, страховые компании и брокеров, имели доступ к межбанковскому рынку и, таким образом, получали доступ к почти безграничной сумме денег, предоставляемой в конечном счете центробанком.

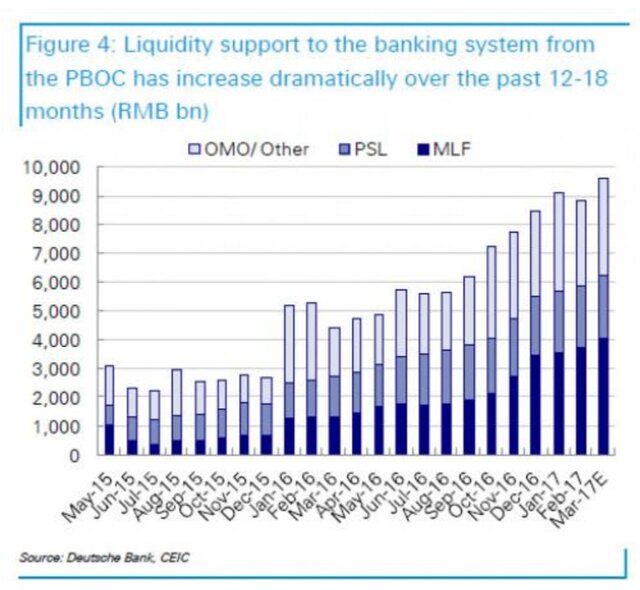

Даже когда краткосрочное рефинансирование быстро сократилось, НБФУ все еще получали долгосрочные средства от НБК и банков. Кредитование НБК банкам почти удвоилось только в 2016 г. - с 5 трлн юаней до почти 10 трлн юаней. Между тем, банки взяли деньги НБК, которые увеличили денежную массу и предоставили еще 10 трлн юаней НБФУ за тот же период.

Хотя ликвидность НБК может предотвратить кризисы, слишком большая ликвидность противоречит политическим целям. В последние месяцы НБК намеренно повышал межбанковские ставки, чтобы сдерживать чрезмерное использование левериджа менее крупными банками и НБФУ, а также препятствовать бегству капитала. Учитывая высокую задолженность корпоративного и государственного секторов, более высокие ставки сделали выплату задолженности намного более сложным и дорогостоящим процессом. Более высокие ставки также замедлили выпуск облигаций. Весной 2017 г. ежемесячный выпуск облигаций составил примерно половину объема по сравнению с объемом весной 2016 г.

Пока центробанк не будет вынужден прекратить поток ликвидности, и пока регуляторы не установят жесткие ограничения на сумму, которую НБФУ могут брать взаймы, рост теневого кредитования сам по себе, вероятно, не станет поводом для системного финансового кризиса.

Однако, если НБК не предоставлял достаточный объем ликвидности в течение длительных периодов времени из-за очередного приоритета политики, как это было в 2013 и 2014 гг., межбанковские ставки будут расти, что указывает на панику на всем финансовом рынке.

Недавние регулирующие действия, хотя и имевшие довольно приглушенные последствия по сравнению с 2013 г., уже вызвали большие колебания межбанковских ставок начиная с конца 2016 г., что отражает нервозность банков. Кроме того, предоставление кредитов центробанком обязательно приведет к относительно быстрому увеличению денежной массы.

Отток капитала

Поскольку в стране накапливается задолженность, ожидание будущего роста может снизиться, а богатые домохозяйства могут бояться огромных налогов в будущем, чтобы помочь провести бэйл-аут финансовой системы. Эти соображения могут побудить состоятельные домохозяйства выводить деньги из страны, истощая валютные резервы страны и провоцируя резкую максимальную девальвацию валюты. Эти события могут в свою очередь спровоцировать сильную инфляцию, высокие процентные ставки и существенное обесценивание активов.

До 2013 г. с трудом можно было представить огромный отток капитала в Китае. Однако с середины 2014 г. до начала 2017 г. валютные резервы Китая потеряли почти $1 трлн. Вопрос уже не в том, возможен ли масштабный отток капитала; явно возможен. Учитывая огромные торговые потоки, которые проходят через Китай, и крупную денежную базу Китая, Китай по-прежнему крайне уязвим для другого притока капитала.

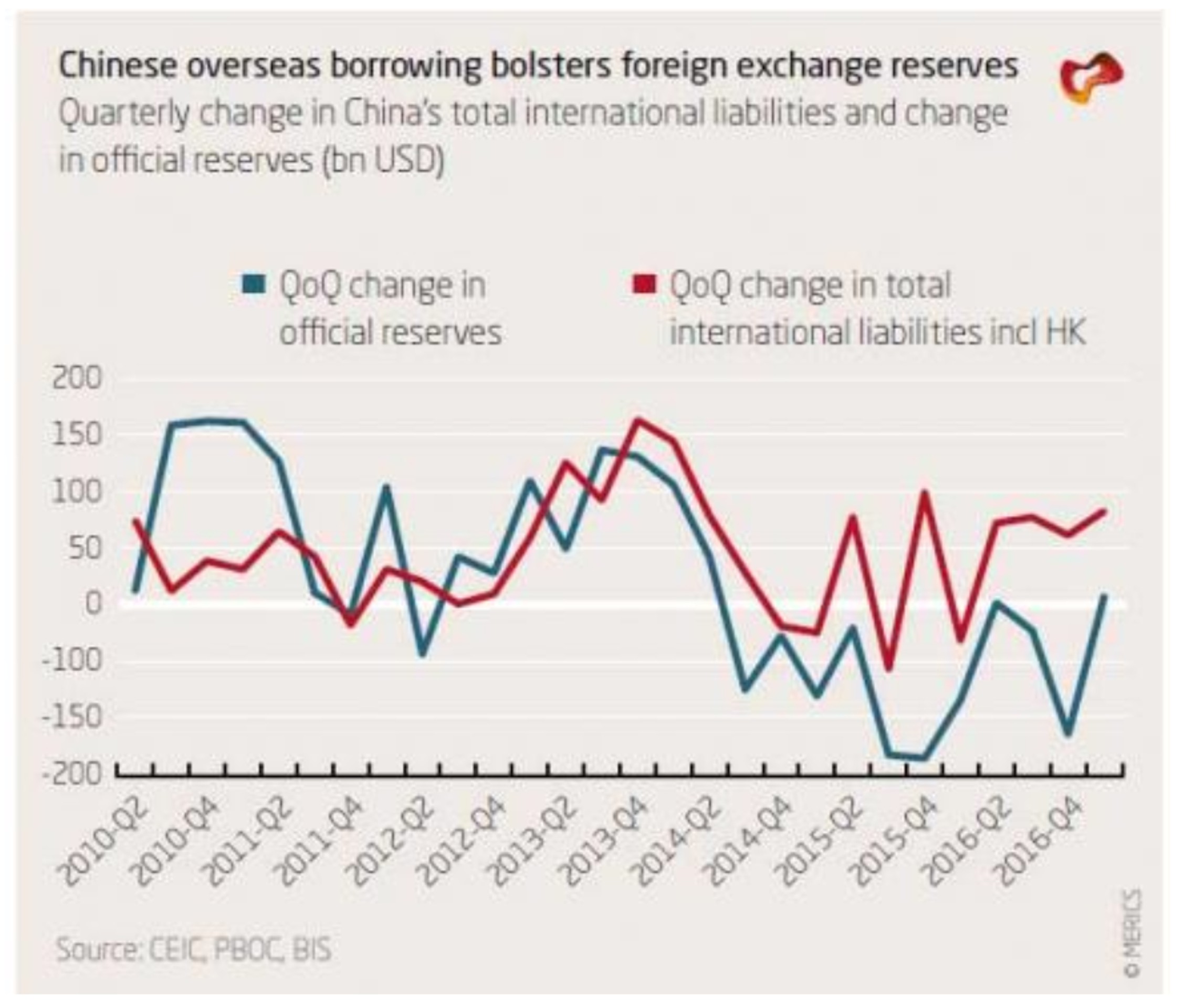

Для начала надо оценить, насколько обширны валютные резервы Китая перед лицом бегства капитала. На рисунке 6 показано, что валютные резервы, как рассчитано валютных активах, выраженных в юанях, составляли более 20% денежной массы и 55% вкладов домохозяйств по состоянию на середину 2014 г.

Однако в последующие два года истощение резервов и постоянное увеличение денежной массы снизили эти коэффициенты до чуть более 10% для денежной массы и 30% для вкладов домохозяйств. Другими словами, если бы домохозяйства и фирмы должны были переместить только 10% денежной массы за границу, валютные резервы Китая в основном были бы исчерпаны. Потребность Китая в увеличении денежной массы напрямую связывает кредитный пузырь с потенциальным кризисом, вызванным бегством капитала.

Юридический канал для перемещения денег из Китая по большому счету состоит из двух этапов. Во-первых, банки должны конвертировать юани в доллары США для клиентов. Во-вторых, клиенты должны заставить свои банки перевести конвертированные доллары США в Гонконг или другие офшорные места.

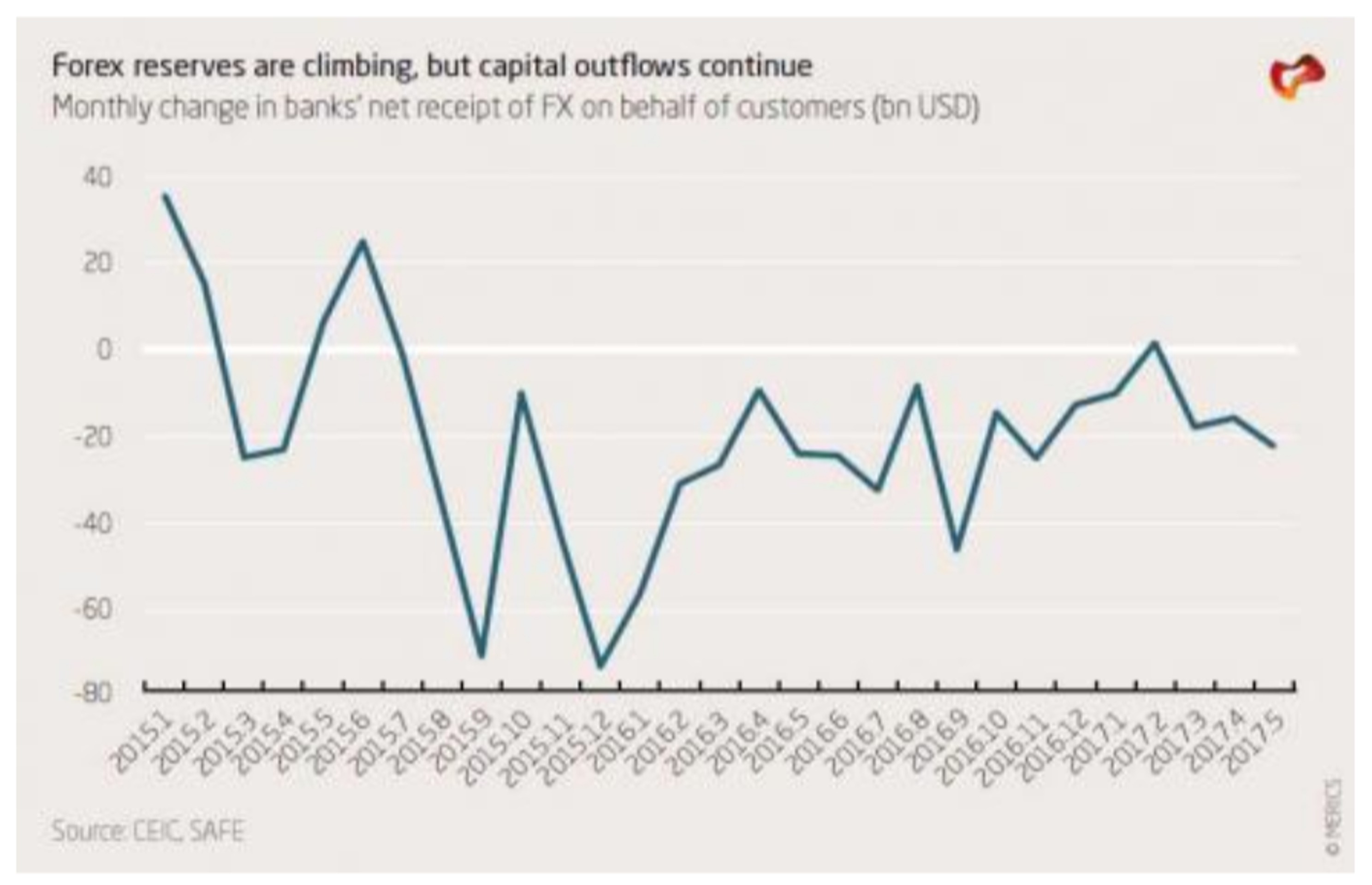

Падение и подъем потоков чистой конвертации банков (отрицательный означает конвертацию в доллар) и чистые денежные переводы банков (отрицательный означает перемещение средств из Китая) от имени клиентов, а также ежемесячные изменения в валютных резервах в значительной степени связаны друг с другом. То есть, когда клиенты банка конвертируют юани в доллары, банки должны покупать больше долларов от SAFE для удовлетворения долларового спроса, тем самым истощая валютные резервы. В последние годы были отмечены две крупные волны оттока,

Со II квартала 2016 г. юридические лица внутри страны гораздо меньше конвертировали юани в доллары по сравнению с концом 2015 г. Это, очевидно, было результатом эскалации мер контроля над капиталом. Эти меры включали в себя ограничения для корпораций по обмену юаней на доллары США без базовых счетов-фактур, проверки достоверности торговых счетов, более высокие препятствия для физических лиц по конвертации юаней в доллары, подавление работы подпольных банков и популярных офшорных мест для конвертации денег, в том числе в Гонконге и Макао. Столкнувшись с драконовыми мерами контроля за движением капитала, экспортеры, которые получали доллары, все чаще предпочитали получать платежи за рубежом (то есть в Гонконге).

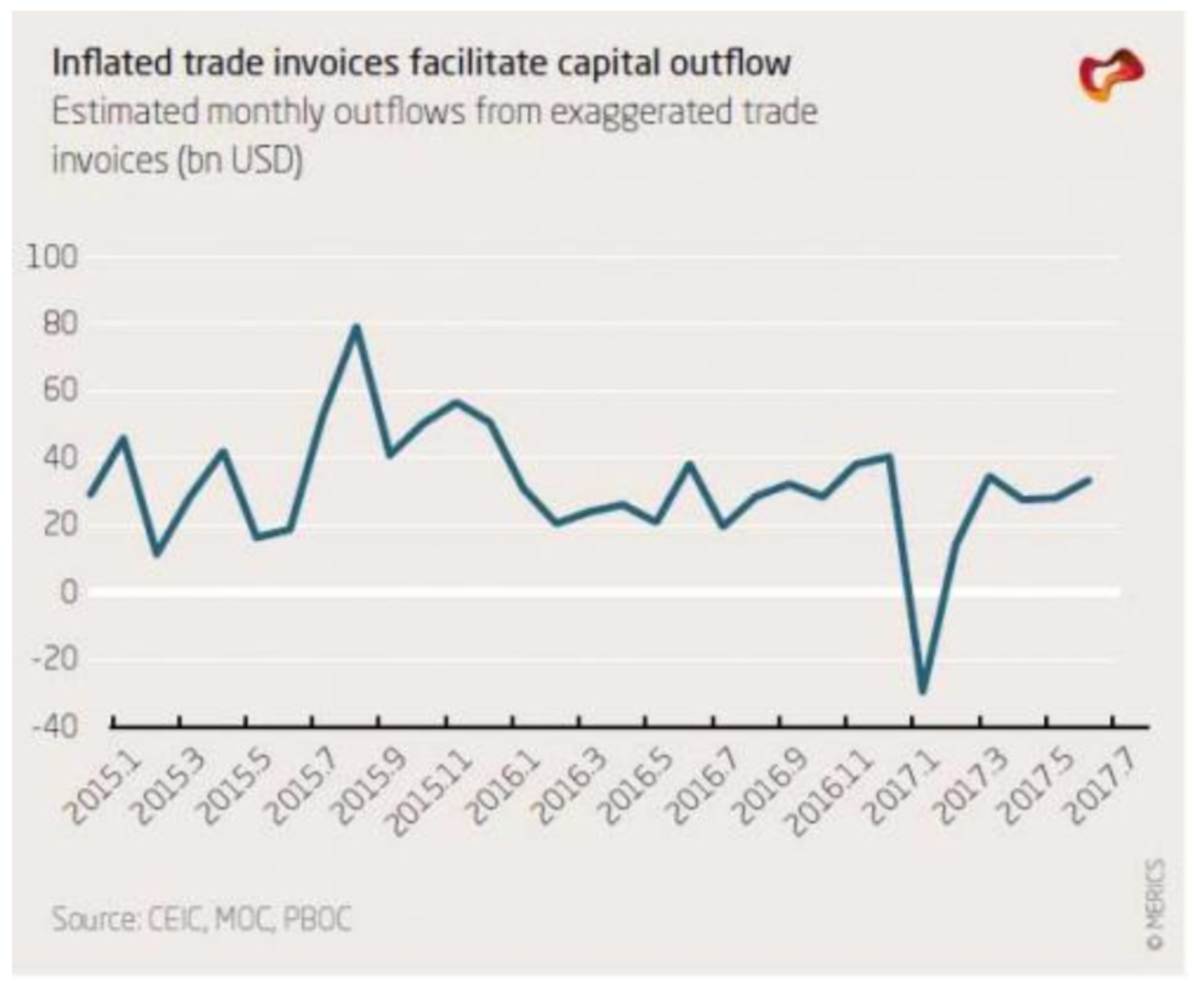

Между тем, импортеры преувеличивали объем импорта, чтобы перевести больше денег за границу. Можно оценить масштабы этого явления путем вычитания валовых экспортных поступлений от банков внутри страны из ежемесячных объемов валового экспорта и вычитания ежемесячного импорта из счетов-фактур, которые фирмы внутри страны выплатили офшорным контрагентам.

Как видно, такая торговля привела к ежемесячным оттокам в размере $80 млрд в сентябре 2015 г. Правила обмена снизили уровень таких оттоков, но они не исчезли. В течение большей части 2017 г. Китай по-прежнему терял от $20 до $30 млрд в месяц при проведении офшорных платежей во время торговли.

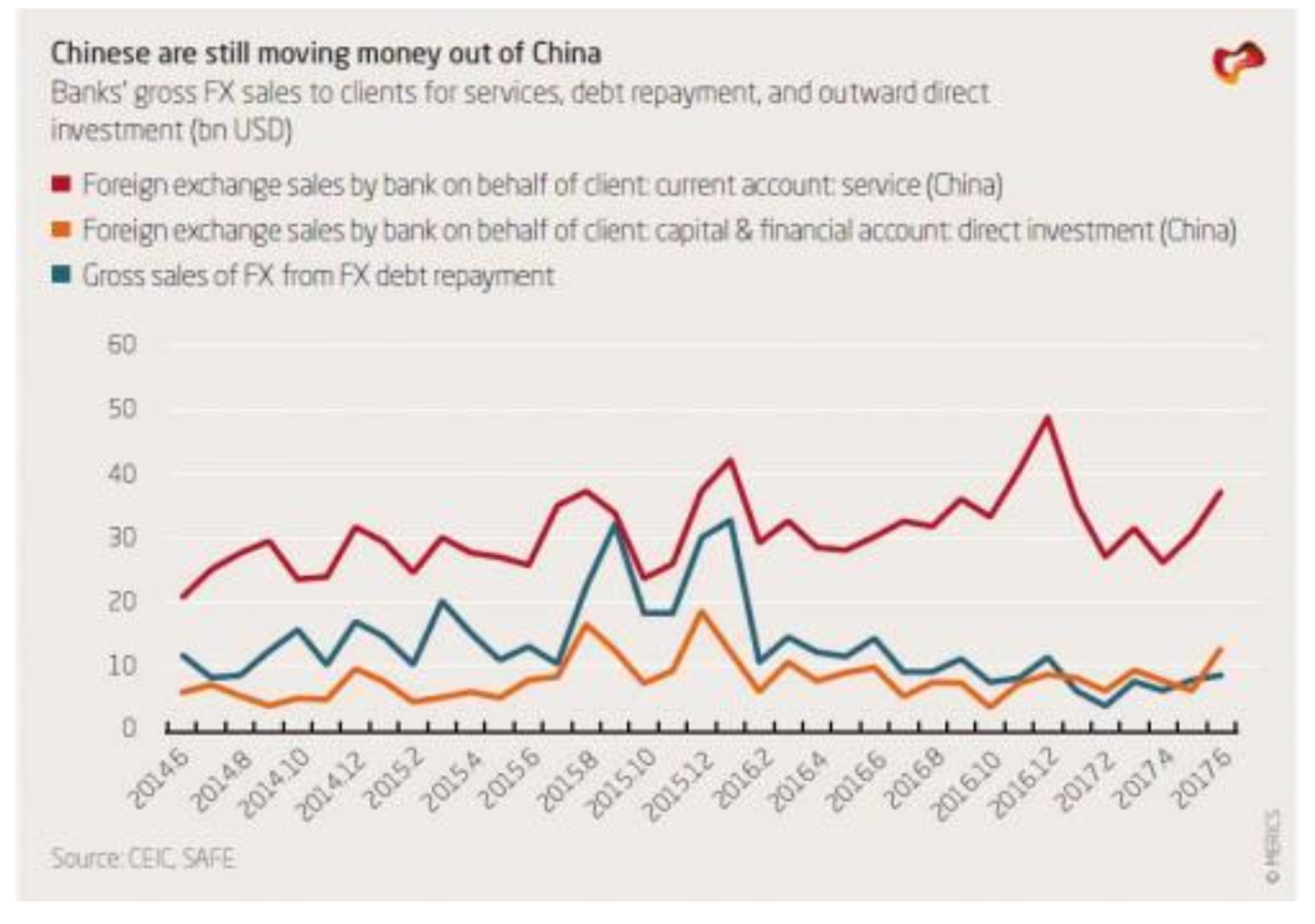

Погашение валютного долга и внешних FDI было двумя основными каналами, через которые деньги ушли из Китая осенью 2015 г. и в начале 2016 г. После марта 2016 г., когда появились новые правила валютного регулирования, которые устанавливают ежемесячный и региональный лимиты на внешние FDI и погашения валютного долга, удалось контролировать отток в этих двух категориях до менее $10 млрд в месяц. Это было большим успехом для установления в Китае контроля над капиталом.

Однако даже с установлением более жестких правил Китай продолжал бороться с платежами за услуги контрагентам за рубежом. Китайские банки продавали $30-50 млрд в месяц клиентам, которые путешествовали, покупали, получали медицинскую помощь и учились за рубежом.

Свободное перемещение капитала и поездки китайских граждан за границу продолжали предоставлять широкие возможности для перемещения денег из Китая или для расходования денег за пределами Китая. Пока власти не закроют границы Китая для путешествия за границу или не девальвируют валюту, будут возможны ежемесячные чистые оттоки в $100 млрд. Если это произойдет в течение нескольких месяцев, это может привести к потере доверия к юаню, что еще больше ускорит отток. Как видно по России с 2012 по 2013 гг., результат может быть не катастрофическим, но максимальная девальвация приведет к нескольким годам негативного роста, внешнему дефолту и дефляции активов. Если это произойдет наряду с международной паникой на всем развивающемся рынке или в Китае, сокращение в Китае может быть хуже.

Внезапная остановка международного кредитования

Общее мнение состоит в том, что Китай резко отказался от международных заимствований после девальвации 11 августа 2015 г. Таким образом, возможность внезапной остановки, то есть внезапного изъятия кредита из Китая сегодня намного меньше, чем до августа 2015 г. В любом случае в качестве доли ВВП официальный внешний долг Китая остается весьма скромным.

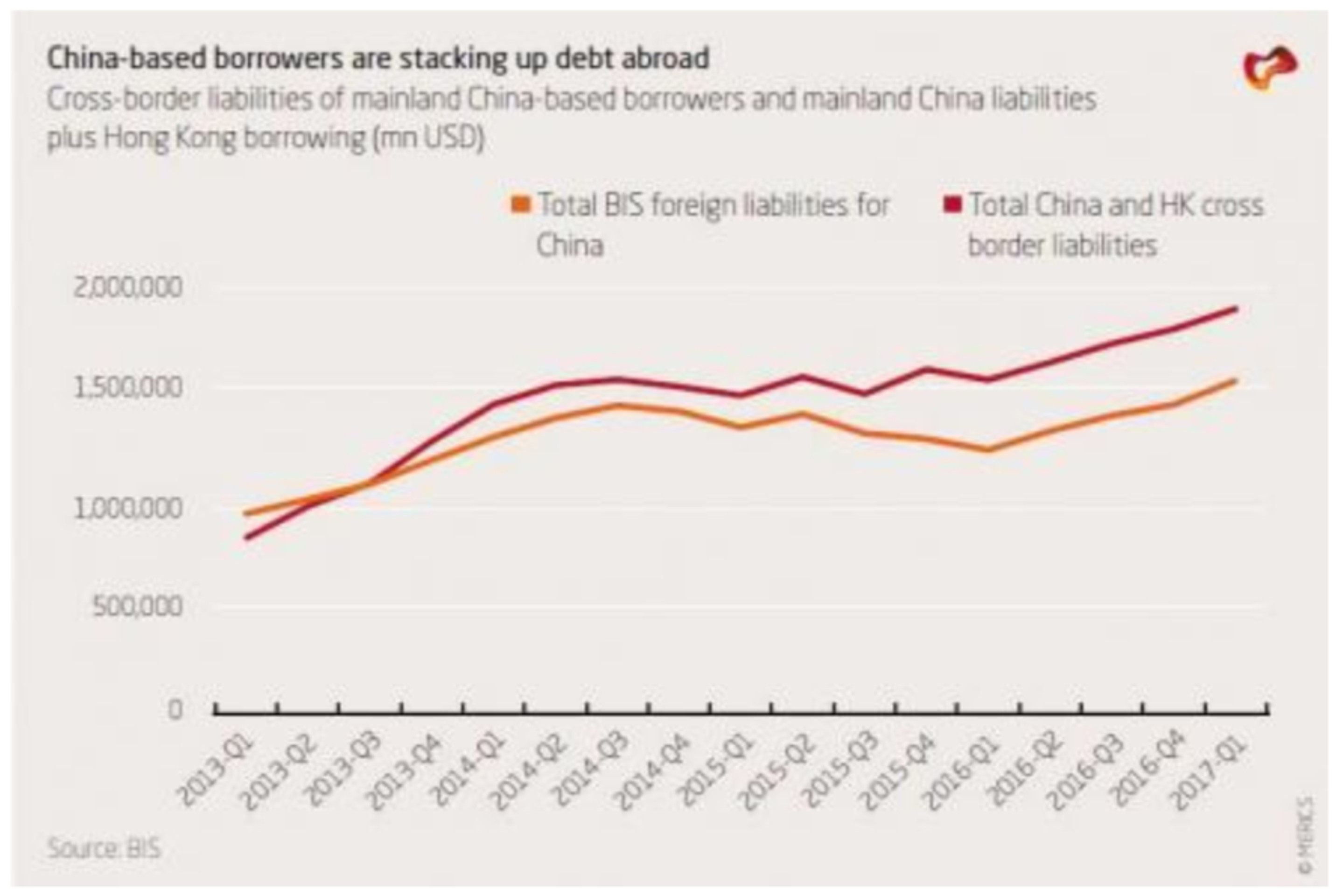

Тем не менее остаются две проблемы. Если в расчеты был включен внешний долг Гонконга, то это разумно, потому что Гонконг является частью Китая и потому что китайские фирмы и банки заимствуют агрессивно через дочерние компании Гонконга, внешний долг Китая намного менее скромный и составляет более $1,9 трлн, более триллиона из которых являются краткосрочным межбанковским заимствованием. Во-вторых, Китай столкнулся с оттоком на фоне агрессивных внешних заимствований.

Таким образом, внезапная остановка иностранного кредитования для китайских банков и компаний может снова привести к крупномасштабным чистым оттокам из Китая, а затем закончиться значительной девальвацией и дефолтами по внешнему долгу. Хотя печатный станок НБК может смягчить внутренний кризис, центробанк не может печатать иностранные валюты и не может остановить панику, вызванную извне.

На первый взгляд, официальные данные по внешнему долгу предполагают колоссальные выплаты в размере $400 млрд, а затем некоторые скромные увеличения внешнего долга в последние месяцы. Но так ли это было? Если обратиться к статистике Банка международных расчетов (BIS), который дает гораздо более всесторонний взгляд на международные заимствования финансовыми и нефинансовыми организациями, он предлагает "местную" статистику, которая рассчитывает задолженность по местам зарегистрированных адресов заемщиков.

Очевидно, что большая часть заимствований компаний, зарегистрированных в Китае, была осуществлена китайскими организациями. Кроме того, китайские субъекты могли бы заимствовать средства через дочерние компании за рубежом, что было бы трудно отслеживать с использованием статистики местонахождения. Например, китайская компания, зарегистрированная в Люксембурге, будет представлена как заемщик из Люксембурга. К счастью, подавляющее большинство "зарубежных" заимствований китайских компаний и банков все еще происходят в Гонконге.

Предполагая, что большая часть маржинальных международных заимствований, проведенных в Гонконге, была реализована материковыми предприятиями, мы добавляем цифры Банка международных расчетов для заемщиков, расположенных в материковой части страны, к статистике Банка международных расчетов для заемщиков из Гонконга, но исключаем кредиты банков Гонконга для материковых организаций, чтобы избежать двойного счета.

Цифры BIS, показанные на рисунке 10, демонстрируют, что хотя после августа 2015 г. произошла небольшая заминка, вскоре после этого заимствования возобновились. Тем не менее, учитывая компании и банки в основном из материковой части страны, внешний долг сократился почти на $200 млрд после августа 2015 г. Однако, если учитывать внешние займы в Гонконге, сокращение доли заемных средств извне в Большом Китае составило всего $80 млрд.

В период с августа 2015 г. международный долг Гонконга вырос почти на $100 млрд. Таким образом, включая китайских заемщиков, проживающих в Гонконге, внешний долг Китая достиг $1,9 трлн к I кварталу 2017 г. Эта цифра, вероятно, составит более $2 трлн к концу 2017 г.

Что привело к такому рывку? Одна из гипотез заключается в том, что китайские фирмы, особенно государственные предприятия, смогли воспользоваться валютой, привязанной к доллару США, чтобы продолжить заимствование на международном рынке. Если бы они не могли напрямую брать кредиты, они бы заставили свои китайские банки проводить заимствования за счет глобального межбанковского рынка и предоставили им кредиты. Другая гипотеза заключается в том, что банки Гонконга проводили крупные заимствования на международном рынке из-за резкого роста спроса на ипотечные кредиты в Гонконге, поскольку ситуация на рынке жилья накалилась в 2015 и 2016 гг.

Статистика BIS для банков Гонконга предполагает, что большая часть денег не осталась в Гонконге. По сути, гонконгские банки заимствовали значительные средства на международном рынке в течение года после августа 2015 г. Если они заимствовали деньги для рынка жилья в Гонконге, то международные требования банков Гонконга к банкам и компаниям не должны были повышаться, поскольку целью использования этих денег было бы финансирование деятельности в Гонконге. Тем не менее цифры BIS демонстрируют заметное увеличение требований.

Таким образом, удивительно плавный рост китайских внешних заимствований после августа 2015 г. был обусловлен главным образом агрессивными международными заимствованиями китайских банков и компаний, расположенных в Гонконге, которые предоставили средства основным компаниям и их филиалам в материковом Китае и в других местах. С августа 2015 г. масштабы этой операции составили примерно $140 млрд.

По сути, предвидя, что иностранные банки ограничивают или даже выводят кредиты от материковых компаний, НБК может настроить китайские банки в Гонконге на то, чтобы агрессивно заимствовать на международном рынке, чтобы одалживать средства китайским банкам и компаниям, которые сталкиваются с кредитными требованиями своих иностранных кредиторов.

Поскольку банки и компании из континентального Китая, расположенные в Гонконге, смогли заимствовать средства непосредственно у международных банков, они не выводили средства из быстро сокращающихся валютных резервов Китая для погашения долга или зарубежных инвестиций. Фактически китайские компании могут заимствовать доллары у иностранных или китайских банков для пополнения валютных резервов.

В принципе, если бы SOE заимствовал $10 млрд у международных кредиторов для инвестиций или обмена обратно в Китай, $10 млрд пополнили бы валютные резервы. Рисунок 11 показывает, что до III квартала 2014 г. как китайские валютные резервы, так и китайские внешние заимствования увеличивались ежеквартально. Однако в 2015 г. валютные резервы Китая падали ежеквартально, однако внешние займы Китая, включая Гонконг, выросли в большинстве кварталов, особенно в III квартале 2015 г.

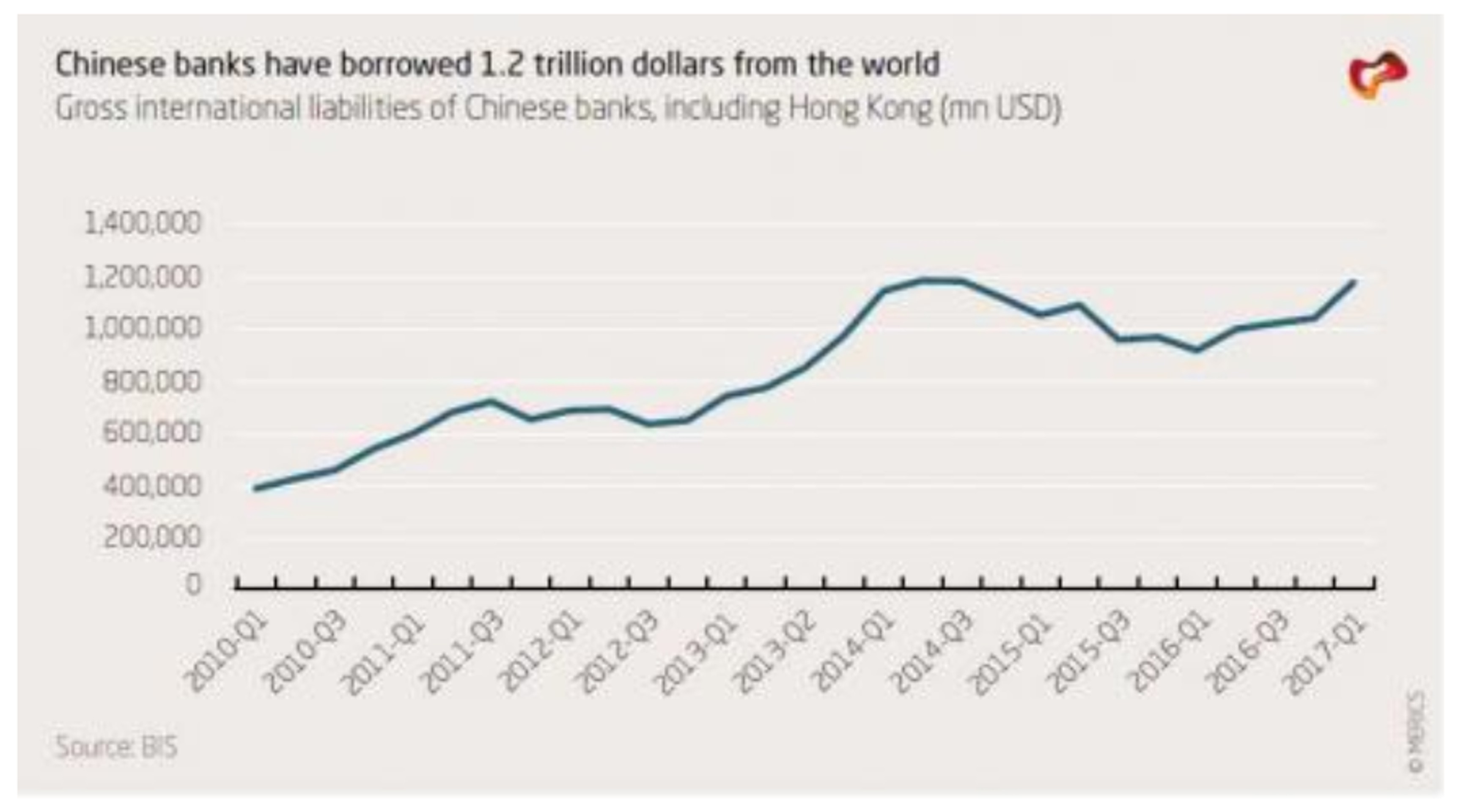

Благодаря китайской политике, направленной на то, чтобы смягчить использование внешнего левериджа за счет увеличения заимствований через Гонконг, мировое влияние на финансовую систему Китая существенно возросло. Если к международным долговым обязательствам финансовых учреждений, расположенных в Гонконге, были добавлены трансграничные долговые обязательства китайских финансовых институтов, в том числе международные облигации, выпущенные финансовыми учреждениями, то мир предоставил китайским и гонконгским финансовым учреждениям колоссальные $1,2 трлн по состоянию на I квартал 2017 г., причем большинство из них, по-видимому, относится к краткосрочным межбанковским кредитам.

Что может пойти не так? Когда банк в Лондоне предоставляет средства банку в Гонконге, предполагается, что конечные риски связаны с относительно ликвидными активами, выраженными в свободно торгуемой валюте, и что кредитные риски строго контролируются. Ни одно из этих предположений не подтверждается.

Если лондонский банк одолжит дочернему предприятию государственных банков "Большой четверки", средства могут быть переданы в государственное предприятие, которое немедленно конвертирует средства в юани для инвестиций в Китай. Как и другие неликвидные инвестиции в Китае, заемщики не могут генерировать достаточные денежные потоки, чтобы погасить проценты по кредитам. Возможно, стоимость залогов, предоставленных заемщиком, вырастет.

Наконец, при погашении долга в долларах китайская компания должна будет конвертировать юани в доллары США, но SAFE не может позволить китайской компании сделать это, чтобы выполнить внутренние цели по чистой конвертации за месяц. Все эти события могут создать риски для китайских банков и косвенно для их иностранных кредиторов.

В прошлом никто бы не поставил под сомнение способность Китая использовать свои резервы для погашения иностранных кредиторов, но с быстрым сокращением своих валютных резервов в последние месяцы и, как выясняется, быстрым ростом внешнего долга, Китай не имеет достаточно запасов ликвидности для покрытия этих долговых обязательств, особенно межбанковских обязательств на $1,2 трлн, которые, как правило, краткосрочные.

Если в один прекрасный день иностранные кредиторы обнаружили бы ненадежный характер своих займов в Гонконге или компаниях, зарегистрированных в Китае, или если скачок процентной ставки в США привел бы к отмене потока средств на развивающиеся рынки, банки Китая и Гонконга могли бы внезапно оказаться неспособными справиться с огромной суммой долговых обязательств перед иностранными банками.

Безусловно, эти китайские банки могут извлечь средства из валютных резервов Китая. Даже если китайским банкам потребовалось бы всего пару сотен миллиардов от валютных резервов для погашения иностранных контрагентов, Китай, возможно, не захочет тратить значительную часть своих сокращающихся ликвидных резервов для погашения долга. Для правительства Китая, одержимого контролем, дефолт по глобальным долговым обязательствам намного предпочтительнее неопределенности вокруг сокращения резервов.

Если бы имели место дефолты, глобальный финансовый рынок впал бы в смятение. Однако для Китая иностранное финансирование будет прервано, и каждый связанный с этим магнат отчаянно попытается получить часть оставшихся валютных резервов. После того как резервы сократятся еще больше на протяжении этого процесса, правительство поймет, что единственный способ остановить потерю резервов - это провести максимальную девальвацию, которая разрушит благосостояние этих миллиардеров.

В отличие от кризиса внутри страны, НБК будет бессилен остановить многие из пагубных последствий. Безусловно, он может установить драконовые меры по контролю за капиталом, чтобы остановить отток, но события за последние два года показали, что НБК использовал сочетание управления капиталом и дополнительных внешних заимствований для удовлетворения потребностей в оттоке.

Без дополнительного внешнего финансирования было бы очень сложно для НБК удержать инсайдеров от перемещения значительных средств из Китая. Как показала Россия в 2013 г., максимальная девальвация, сопровождаемая агрессивным повышением процентной ставки, может быть единственным эффективным способом сохранения валютных резервов, что, по-видимому, все еще является самым приоритетным моментом для валютной политики Китая.

Поскольку кредит в Китае продолжает быстро расти, все большее число ученых, политиков и инвесторов задаются вопросом, как долго Китай сможет поддерживать такие высокие темпы использования кредита, пока не наступит финансовый кризис. Тем не менее аналитики ситуации, связанной с пузырями в прошлом, также недооценивают степень, в которой правящая Коммунистическая партия Китая контролирует почти все аспекты финансовой системы через партийные комитеты в каждом финансовом учреждении в Китае.

Этот контроль снижает вероятность того, что выплеснется паника, которая часто является началом кризиса. В анализе вычисляется невероятный долг и процентные выплаты, а затем проводится анализ четырех вероятных сценариев финансового кризиса в Китае: дефолты домохозяйств, паника в теневом банковском секторе, отток капитала и внезапная остановка международного кредитования.

Можно сделать вывод, что наибольшая уязвимость Китая заключается в сокращающихся валютных резервах и росте внешнего долга. В один прекрасный день это приведет к максимальной девальвации, дефолтам по выплате внешнего долга и резкому падению цен на активы.

http://www.vestifinance.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter