Ключевые моменты:

События в Каталонии наконец вызвали некоторую волатильность, однако системной угрозы они не представляют.

Риторика ЕЦБ все же оказалась мягче, чем ожидал рынок; евро оказался под давлением.

ФРС готовит очередное повышение ставки в текущем году, однако ноябрьское заседание будет не особенно важным. Все внимание на определение нового председателя Федрезерва.

ЕМ-валюты продолжают коррекционное движение, однако глобального разворота пока не ожидается.

Терпение рынков в отношении Каталонии иссякло. Инвесторы игнорировали конфликт на протяжении всего месяца и, наконец, осознали масштаб региональных рисков. Мы не думаем, что имеем дело с ситуацией, подобной кризису в Греции в 2011—2012 годах, однако причины для беспокойства все же есть. Главной из них является степень напряжения отношений Мадрида и Барселоны. Премьер-министр Испании Мариано Рахой агрессивно отреагировал на каталонский референдум. Конечно, ему нужно было быть жестким. Теперь президент женералитата Каталонии Карлес Пучдемон находится в положении, в котором ему нечего терять.

Для рынка эти события важны, но не катастрофичны. Пока конфликт продолжается, волатильность будет повышена, а долговой рынок Испании может оказаться под небольшим давлением. Однако мы не думаем, что это перерастет в серьезную проблему. Во-первых, Европейская Комиссия заявила, что будет работать только с Мадридом. Это значит, что в случае выхода из состава Испании, Каталония автоматически потеряет членство как ЕС, так и еврозоны. А это далеко ни желание народа, ни цель движения за независимость. В этом, кстати, и главное отличие от греческого кризиса: Испания никуда не денется, и проблема распространяется лишь на один регион, пусть и большой.

Во-вторых, монетарная политика ЕЦБ останется крайне либеральной. Центробанк наконец изложил детали сокращения программы QE, которые больше похожи на ее продолжение, а не окончание. До конца сентября следующего года ЕЦБ будет проводить ежемесячные покупки активов в размере 30 млрд евро в месяц, т. е. в 2018 году банк выкупит бумаг на 270 млрд евро. Очевидно, что Марио Драги решил выбрать весь доступный лимит. И он, и г-н Констанцио, подчеркнули, что реинвестирование всех доходов от портфеля облигаций продолжится еще долго.

Стоит напомнить, что в этом году ЕЦБ полностью «монетизировал» выпуски корпоративных облигаций. Он выкупил больше бумаг, чем эмитировали компании. Похожая история и c государственным долгом. В этих условиях значительное расширение периферийных спредов крайне маловероятно. От остатков QE в следующем году Мадрид серьезно выиграет. Безусловно, если бы не программа ЕЦБ, мы бы наблюдали совершенно другие ставки по всей кривой (и, вероятно, шквал продаж на периферийных рынках). Рынки бы спекулировали на том, что без Каталонии Испания просто не сможет расплатиться по своим долгам. Однако, печатный станок работает, и открывать спекулятивные шорты на этом рынке бессмысленно.

А вот для EUR давление от новостей из Испании вполне реально. ЕЦБ, конечно, скупит весь доступный долг страны, но он не участвует в валютных торгах. А после того, как иностранцы отгрузят свои бумаги центробанку, они, как правило, конвертируют выручку в другие валюты, в первую очередь в доллар. И EUR уже ощущает на себе эффект. За пару сессий после заседания EURUSD рухнул с 1.18 до 1.16, и это похоже только на первую половину коррекции. Мы уже давно ожидаем, что валютный рынок придет в соответствие с долговым. Выбранный ЕЦБ «голубиный» тон вкупе с волнениями в Каталонии заставит евро вернуться к более низким отметкам, где ему и место.

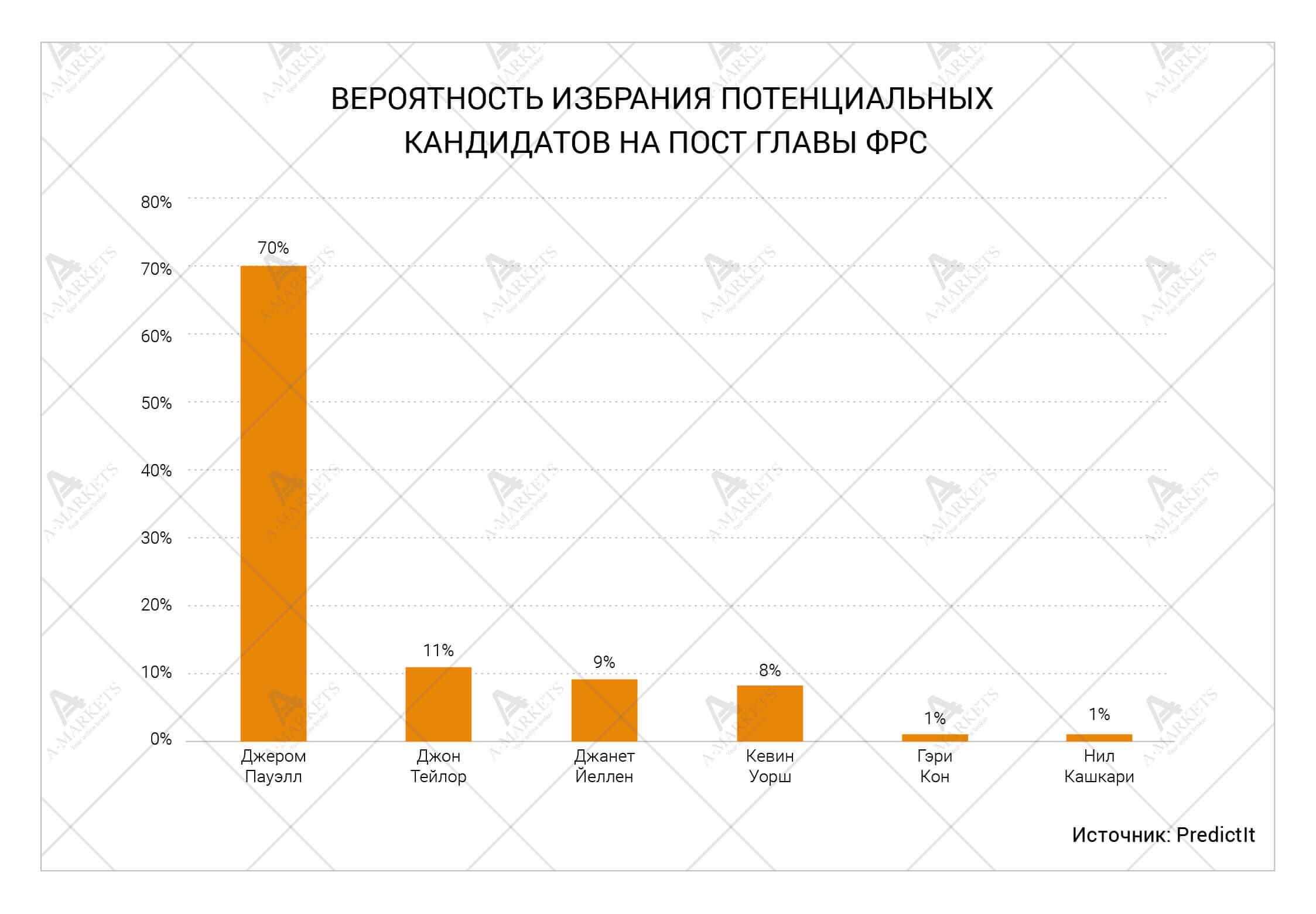

Еще одной важной темой является назначение нового главы ФРС США. В Белом Доме сообщили, что Дональд Трамп назовет имя нового руководителя ФРС в начале ноября, перед тем, как отправиться в турне по странам Азии. Рынки полагают, что наибольший шанс занять кресло главы регулятора у Джерома Пауэлла, и мы, в целом, согласны. Стоит также добавить, что, по нашему мнению, букмекеры недооценивают шансы бывшего члена совета управляющих ФРС Кевина Уорша. Да, появлялись сообщения о том, что он может выйти из гонки, но они так и остались неподтвержденными. Выдвижение же Трампом кандидатуры Джанет Йеллен на второй срок крайне маловероятно.

Тремя главными кандидатами являются Джером Пауэлл, Джон Тейлор и Кевин Уорш. Все они — «ястребы», особенно Тейлор. Поэтому планы Федрезерва по ужесточению политики останутся неизменными вне зависимости от выбранного кандидата. Риск же состоит в том, что новый глава будет добиваться еще более скорой нормализации политики. Но в этой истории есть один крайне важный момент: у Дональда Трампа есть шанс полностью сформировать ФРС «под себя». В совете управляющих центрального банка сейчас четыре свободных кресла из семи, и Трамп может назначить туда своих людей. Единственным президентом, который определил больше людей в Федеральную Резервную Систему США, является Вудро Вилсон – тот самый, указом которого она и была создана в 1913 году.

Реальным вопросом являются кандидатуры тех, кто займет пустующие кресла совета управляющих ФРС. Если судить по фаворитам президента на пост руководителя, то это могут также быть экономисты с «ястребиными» взглядами, и на этот момент следует обратить внимание каждому игроку рынка. Более быстрое сокращение QE или агрессивное ужесточение политики могут нанести серьезный удар по рынкам при менее благоприятных экономических условиях. К тому же, на протяжении трех лет в мировой экономической системе эпизодически наблюдается дефицит долларовой ликвидности. Причиной этому являлось изменение глобального банковского законодательства после кризиса 2008 года. Но теперь на это гипотетически может наложиться быстрое повышение ставки, что способно усугубить нехватку долларов и тем самым вызвать повышение его курса.

В краткосрочной перспективе более важное значение играют именно перестановки в совете Федрезерва, нежели его предстоящее заседание. Оно запланировано на эту неделю, и мы не ждем от него ничего интересного. Следующее повышение базовой ставки вероятнее всего произойдет в декабре, как только управляющие будут понимать, как сокращение баланса влияет на рынки. Было бы стратегически целесообразно подождать, пока долгосрочные ставки уйдут повыше, и уже после этого «задирать» короткий конец кривой. Управляющие постараются избежать инверсии кривой доходности, поскольку это значительно изменяет стимулы и поведение финансового сектора. Помимо этого, данный феномен исторически являлся сигналом надвигающейся рецессии. Федрезерв постарается быть максимально осторожным с ожиданиями рынка в условиях почти нулевых процентных ставок.

Помимо ФРС и ЕЦБ (или доллара и евро), в финансовом мире за ушедший месяц мало что изменилось. Валюты развивающихся стран наконец вошли в давно назревшее коррекционное движение. Мы ожидаем спокойное и очень медленное снижение. Единственное, что сейчас пугает инвесторов, это краткосрочная неопределенность вокруг Испании и ФРС. На это можно было закрыть глаза, скажем, два года назад. Но с тех пор EM-активы проделали серьезный путь вверх и сегодня торгуются на очень высоких уровнях. Крупные игроки не считают риск оправданным и пока держатся в стороне. Но они вернутся, когда цены скорректируются к более низким отметкам.

Важное изменение произошло в политике Банка России: регулятор объявил о переходе от умеренно жесткой к нейтральной денежно-кредитной политике. На практике это значит, что конечная цель процентной ставки может оказаться ниже, чем ожидалось. Если центробанк продолжит медленно снижать ключевую ставку, низкая волатильность рубля практически гарантирована. Даже если будет иметь место некоторый отток капитала, большинство иностранных инвесторов захотят удержать свои существующие позиции в RUB. Риск новых санкций, как ни странно, еще один аргумент в пользу сохранения позиций по рублю. При самом жестком сценарии, который предполагает полный запрет на инвестиции в российский суверенный долг, вполне разумно оставить свой портфель нетронутым. Ведь рубль один из самых безопасных и высокодоходных активов. Препятствий для сохранения существующих позиций нет, поскольку любые новые санкции затронут только новые выпуски и инвестиции.

На сырьевые активы по-прежнему наблюдается устойчивый спрос. К концу октября он переместился с промышленных металлов на энергетический сектор, в частности нефть. В предыдущих обзорах мы не раз упоминали историческую связь между медью и нефтью: «доктор Медь» первым растет в цене по мере оживления реального сектора экономики, а далее следует нефть. Мы ожидаем, что текущее движение вверх остановится около отметки $62 за баррель Brent. На это указывают промышленные металлы, ралли в которых пока выдохлось.

И несколько слов о новом любимце рынков — криптовалютах. Этот инструмент пережил октябрь без каких-либо значимых событий и пока следует вверх. Ценовые тренды здесь линейны, но волатильность вокруг них высока. Это вполне естественно для периферийного неликвидного рынка. Ранее мы приводили наши расчеты касательно того, насколько высоко может подняться Bitcoin, и, очевидно, что этому пузырю еще есть куда расти. Напомним, что с технической стороны следующая цель для биткоина лежит около отметки $7130. Может ли он быть дороже? Легко. Но у каждой сказки есть конец, и мы не устаем предупреждать наших клиентов: пора отбросить жадность и зафиксировать любую прибыль.

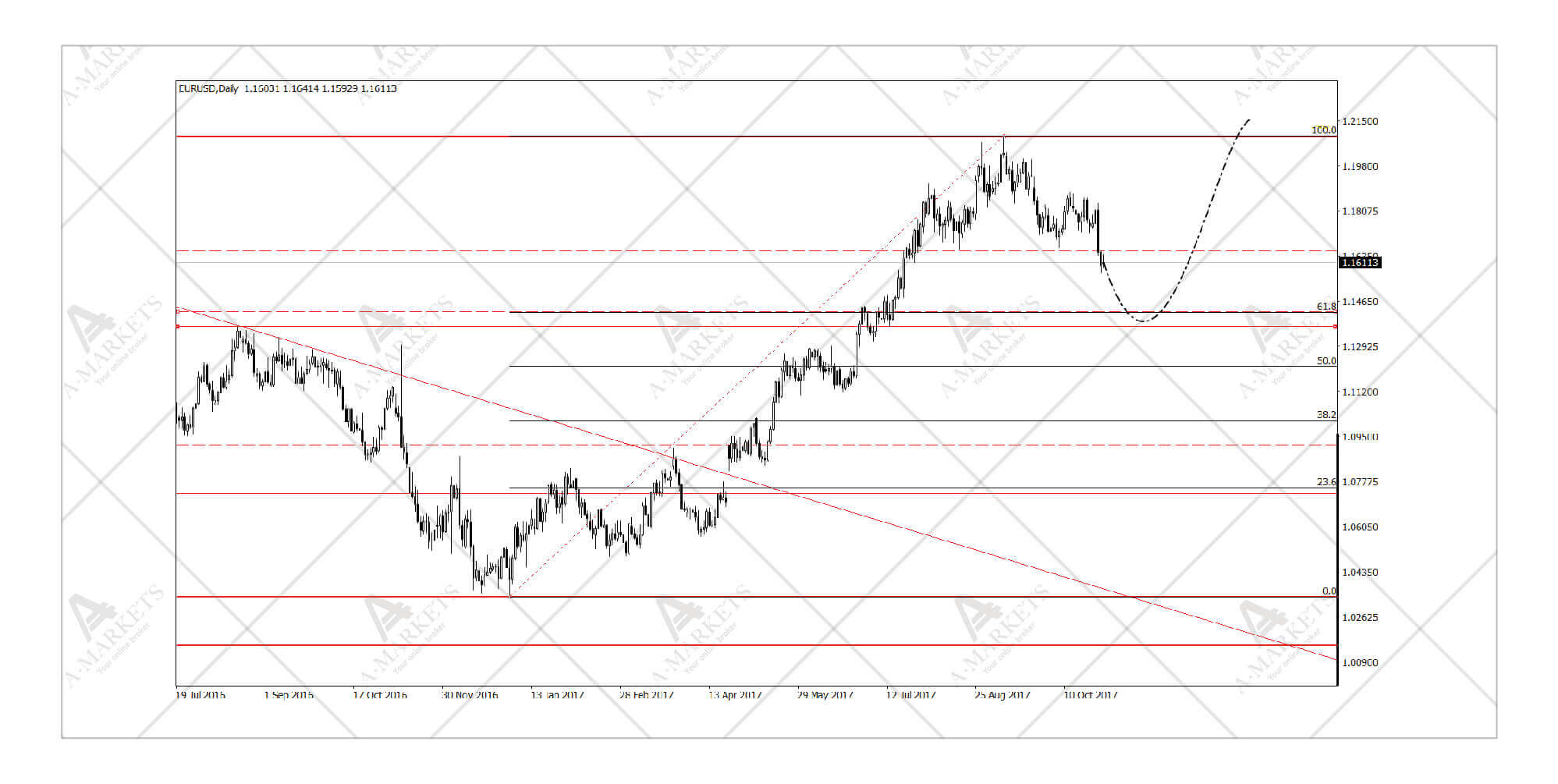

EURUSD: возвращение на круги своя

Мы будем продавать на отскоках к отметке 1.1655 с целью 1.144, stop-loss на 1.1710.

Евро, наконец, сформировал максимум и начал полноценное коррекционное движение. Оно обусловлено, в первую очередь фундаментальным отклонением курса от диспозиции на долговом рынке. Разница между американскими и немецкими доходностями стала настолько большой, что капитал начинает уходить из европейских рынков, от чего и страдает единая валюта. Аналитики Goldman Sachs опубликовали замечательное исследование исторической взаимосвязи курсов валют и рынка FX, и мы рекомендуем по возможности с ним ознакомиться.

Мы напоминаем, что негативный новостной поток был лишь поводом, но не подлинной причиной коррекции. Более того, серьезных негативных факторов на горизонте пока нет. Как только межрыночное равновесие восстановится, и шумиха вокруг Испании уляжется, возобновится спекуляция на тему ужесточения политики ЕЦБ. Пока что EURUSD смотрит вниз и нацелен на диапазон 1.141-1.144, где находятся несколько потенциальных целей. Ценовая динамика на этих уровнях подскажет, есть ли у пары шанс вернуться в восходящий тренд.

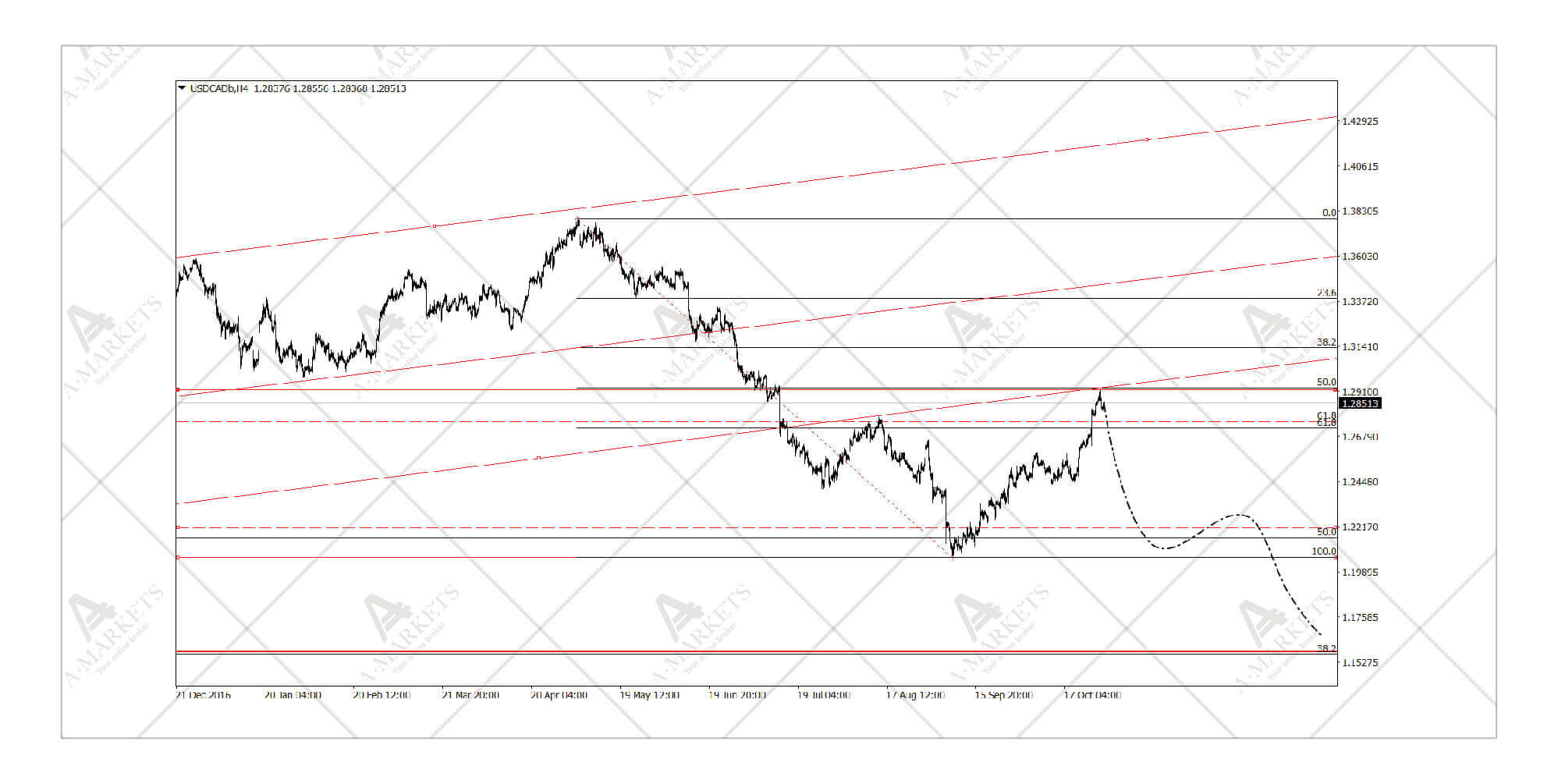

USDCAD: полное несоответствие нефти

Мы продаем USDCAD на рынке (ориентир: 1.2855) с целью 1.221, stop-loss на 1.293.

Канадский доллар показал довольно слабые результаты месяца. Он, в общем, вел себя как типичный инструмент развивающихся стран, оказавшийся под давлением сильного американского доллара. Пара USDCAD протестировала отметку 1.29, что чуть выше коррекционной цели, описанной в предыдущем обзоре. Однако в целом текущее движение противоречит нормальной ценовой динамике, и мы ждем разворота. С фундаментальной точки зрения, досягаемыми выглядят уровни чуть выше 1.2. Когда общий коррекционный период завершится, инструмент вернется к годовым минимумам.

Кстати, «общий коррекционный период» — это, конечно, и снижение EURUSD. Этой паре еще есть куда падать, но и EURCAD выглядит уязвимым. Поэтому мы склонны продавать USDCAD на текущих уровнях — потенциала к росту не видим. Еще одним преимуществом работы с канадским долларом отсюда является очень узкий стоп с относительно удаленной целью. Соотношение риск-прибыль однозначно привлекательно.

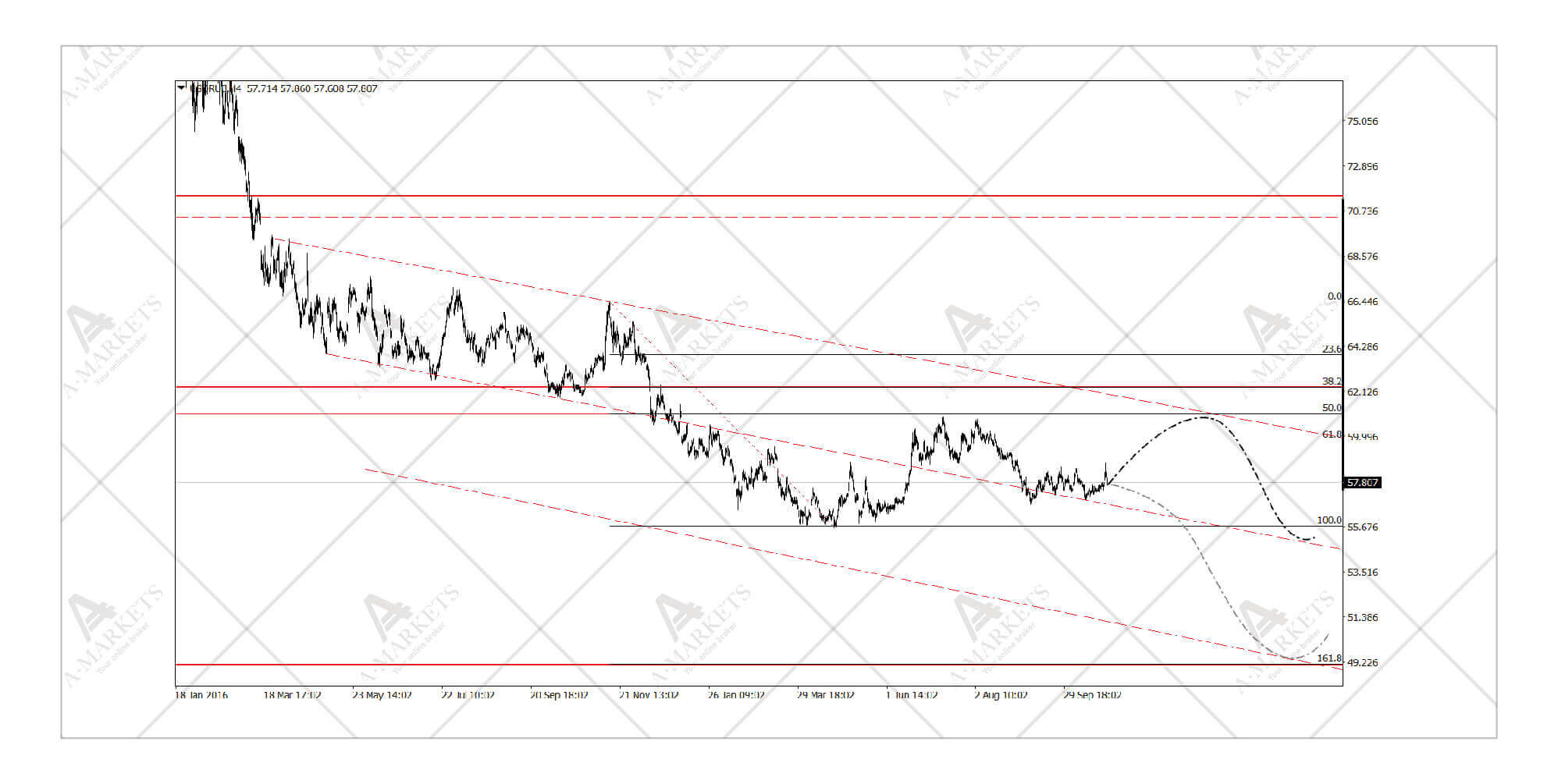

USDRUB: та же невосприимчивость к нефтяному ралли

Мы продаем USDRUB на текущих уровнях (ориентир: 57.9) и открываем шорт по Brent (ориентир: 60.24) с целью 3200 для UKOIL*USDRB.

Аналогично канадскому доллару, российский рубль весь месяц был слаб и полностью проигнорировал ралли на рынке нефти. Валюта должна немного вернуть утраченные позиции, если цены на сырье не развернутся вниз. Сегодня баррель Brent стоит порядка 3500 рублей, а это почти на два стандартных отклонения выше расчетного среднего. Учитывая то, что главным приоритетом в Росиии является фискальная и монетарная стабильность, крайне маловероятно, что котировки надолго закрепятся на текущих уровнях.

Конечно, возможен сценарий, при котором цены на нефть просто откатятся назад. Мы полагаем, что снижение нефти пройдет для рубля незамеченным, как это было и с повышением. Для этого, собственно, и открывается вторая часть сделки: продажа Brent. Работа с этой синтетической позицией предполагает открытие лонга в высокодоходной валюте, и потому ее можно долго держать. Согласно нашим ожиданиям, рынок вернется к привычному уровню в 3200 рублей за баррель к концу января. К слову, мы не добавляем stop-loss к этой позиции. Риск-менеджмент указывает на то, что данный ордер должен быть установлен у отметки 3660. Однако это стратегия статистического арбитража с относительно стабильным инструментом. Исторический максимум здесь — 4200, и мы бы предпочли добавить к позиции, если переоценка рубля продолжится.

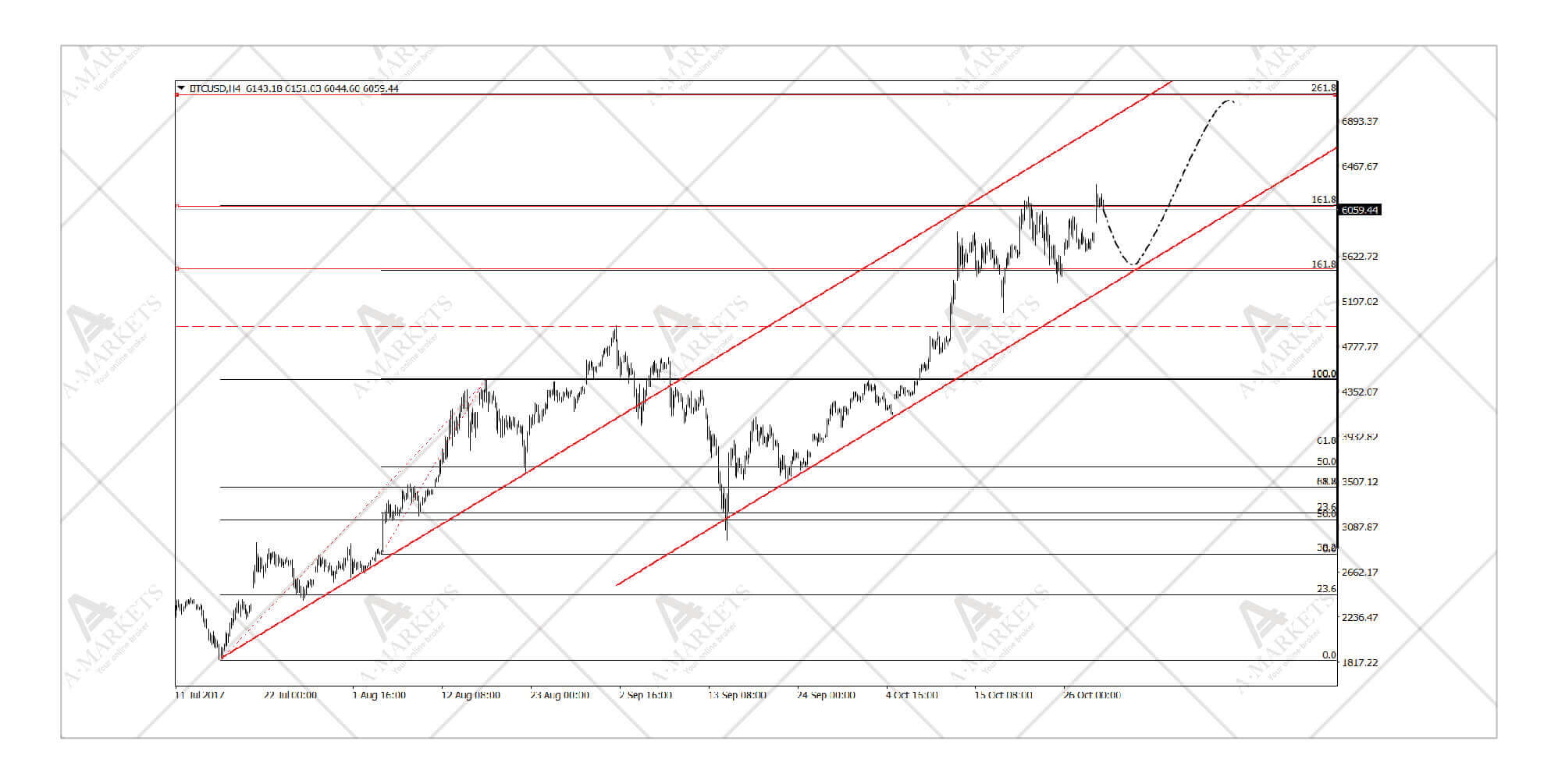

Bitcoin: первая «цель» достигнута, более высокие уровни, увы, пока реальны

Мы воздерживаемся от торговли криптовалютами. Любой «анализ» этого инструмента следует воспринимать с долей скептицизма.

Здесь мы добавим лишь несколько слов к техническому анализу, предоставленному в нашем сентябрьском обзоре. Как и ожидалось, Bitcoin следовал простой траектории, искаженной крайне высокой волатильностью. Мы не устаем объяснять, что это периферийный рынок, имеющий очень низкую информационную эффективность и крайне слаборазвитую инфраструктуру. Любой, кто торгует криптовалютами, должен понимать, что вложение денег в биткоин немногим отличается от игры в казино.

При этом очевиден интерес широкой публики в отношении дальнейшей динамики инструмента. Здесь можно предложить один ориентир: исторически пузыри активов надувались до 1 трлн USD в текущих ценах и, пожалуй, это наилучший «компас» в море криптопомешательства. Это, конечно, не гарантирует того, что покупки в этом сегменте продолжатся. И даже если так, то мы не знаем, где будет скоцентрирована активность. Это могут быть как наиболее ликвидные инструменты (Bitcoin, Ethereum), так менее популярные из криптовалют. В целом же, если Bitcoin ждет еще одно ралли, его целью представляется $7130. Стоит также отметить, что наши оценки реальной стоимости актива укладываются в очень широкий коридор, но они все составляют менее $300.

http://www.amarkets.org/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

События в Каталонии наконец вызвали некоторую волатильность, однако системной угрозы они не представляют.

Риторика ЕЦБ все же оказалась мягче, чем ожидал рынок; евро оказался под давлением.

ФРС готовит очередное повышение ставки в текущем году, однако ноябрьское заседание будет не особенно важным. Все внимание на определение нового председателя Федрезерва.

ЕМ-валюты продолжают коррекционное движение, однако глобального разворота пока не ожидается.

Терпение рынков в отношении Каталонии иссякло. Инвесторы игнорировали конфликт на протяжении всего месяца и, наконец, осознали масштаб региональных рисков. Мы не думаем, что имеем дело с ситуацией, подобной кризису в Греции в 2011—2012 годах, однако причины для беспокойства все же есть. Главной из них является степень напряжения отношений Мадрида и Барселоны. Премьер-министр Испании Мариано Рахой агрессивно отреагировал на каталонский референдум. Конечно, ему нужно было быть жестким. Теперь президент женералитата Каталонии Карлес Пучдемон находится в положении, в котором ему нечего терять.

Для рынка эти события важны, но не катастрофичны. Пока конфликт продолжается, волатильность будет повышена, а долговой рынок Испании может оказаться под небольшим давлением. Однако мы не думаем, что это перерастет в серьезную проблему. Во-первых, Европейская Комиссия заявила, что будет работать только с Мадридом. Это значит, что в случае выхода из состава Испании, Каталония автоматически потеряет членство как ЕС, так и еврозоны. А это далеко ни желание народа, ни цель движения за независимость. В этом, кстати, и главное отличие от греческого кризиса: Испания никуда не денется, и проблема распространяется лишь на один регион, пусть и большой.

Во-вторых, монетарная политика ЕЦБ останется крайне либеральной. Центробанк наконец изложил детали сокращения программы QE, которые больше похожи на ее продолжение, а не окончание. До конца сентября следующего года ЕЦБ будет проводить ежемесячные покупки активов в размере 30 млрд евро в месяц, т. е. в 2018 году банк выкупит бумаг на 270 млрд евро. Очевидно, что Марио Драги решил выбрать весь доступный лимит. И он, и г-н Констанцио, подчеркнули, что реинвестирование всех доходов от портфеля облигаций продолжится еще долго.

Стоит напомнить, что в этом году ЕЦБ полностью «монетизировал» выпуски корпоративных облигаций. Он выкупил больше бумаг, чем эмитировали компании. Похожая история и c государственным долгом. В этих условиях значительное расширение периферийных спредов крайне маловероятно. От остатков QE в следующем году Мадрид серьезно выиграет. Безусловно, если бы не программа ЕЦБ, мы бы наблюдали совершенно другие ставки по всей кривой (и, вероятно, шквал продаж на периферийных рынках). Рынки бы спекулировали на том, что без Каталонии Испания просто не сможет расплатиться по своим долгам. Однако, печатный станок работает, и открывать спекулятивные шорты на этом рынке бессмысленно.

А вот для EUR давление от новостей из Испании вполне реально. ЕЦБ, конечно, скупит весь доступный долг страны, но он не участвует в валютных торгах. А после того, как иностранцы отгрузят свои бумаги центробанку, они, как правило, конвертируют выручку в другие валюты, в первую очередь в доллар. И EUR уже ощущает на себе эффект. За пару сессий после заседания EURUSD рухнул с 1.18 до 1.16, и это похоже только на первую половину коррекции. Мы уже давно ожидаем, что валютный рынок придет в соответствие с долговым. Выбранный ЕЦБ «голубиный» тон вкупе с волнениями в Каталонии заставит евро вернуться к более низким отметкам, где ему и место.

Еще одной важной темой является назначение нового главы ФРС США. В Белом Доме сообщили, что Дональд Трамп назовет имя нового руководителя ФРС в начале ноября, перед тем, как отправиться в турне по странам Азии. Рынки полагают, что наибольший шанс занять кресло главы регулятора у Джерома Пауэлла, и мы, в целом, согласны. Стоит также добавить, что, по нашему мнению, букмекеры недооценивают шансы бывшего члена совета управляющих ФРС Кевина Уорша. Да, появлялись сообщения о том, что он может выйти из гонки, но они так и остались неподтвержденными. Выдвижение же Трампом кандидатуры Джанет Йеллен на второй срок крайне маловероятно.

Тремя главными кандидатами являются Джером Пауэлл, Джон Тейлор и Кевин Уорш. Все они — «ястребы», особенно Тейлор. Поэтому планы Федрезерва по ужесточению политики останутся неизменными вне зависимости от выбранного кандидата. Риск же состоит в том, что новый глава будет добиваться еще более скорой нормализации политики. Но в этой истории есть один крайне важный момент: у Дональда Трампа есть шанс полностью сформировать ФРС «под себя». В совете управляющих центрального банка сейчас четыре свободных кресла из семи, и Трамп может назначить туда своих людей. Единственным президентом, который определил больше людей в Федеральную Резервную Систему США, является Вудро Вилсон – тот самый, указом которого она и была создана в 1913 году.

Реальным вопросом являются кандидатуры тех, кто займет пустующие кресла совета управляющих ФРС. Если судить по фаворитам президента на пост руководителя, то это могут также быть экономисты с «ястребиными» взглядами, и на этот момент следует обратить внимание каждому игроку рынка. Более быстрое сокращение QE или агрессивное ужесточение политики могут нанести серьезный удар по рынкам при менее благоприятных экономических условиях. К тому же, на протяжении трех лет в мировой экономической системе эпизодически наблюдается дефицит долларовой ликвидности. Причиной этому являлось изменение глобального банковского законодательства после кризиса 2008 года. Но теперь на это гипотетически может наложиться быстрое повышение ставки, что способно усугубить нехватку долларов и тем самым вызвать повышение его курса.

В краткосрочной перспективе более важное значение играют именно перестановки в совете Федрезерва, нежели его предстоящее заседание. Оно запланировано на эту неделю, и мы не ждем от него ничего интересного. Следующее повышение базовой ставки вероятнее всего произойдет в декабре, как только управляющие будут понимать, как сокращение баланса влияет на рынки. Было бы стратегически целесообразно подождать, пока долгосрочные ставки уйдут повыше, и уже после этого «задирать» короткий конец кривой. Управляющие постараются избежать инверсии кривой доходности, поскольку это значительно изменяет стимулы и поведение финансового сектора. Помимо этого, данный феномен исторически являлся сигналом надвигающейся рецессии. Федрезерв постарается быть максимально осторожным с ожиданиями рынка в условиях почти нулевых процентных ставок.

Помимо ФРС и ЕЦБ (или доллара и евро), в финансовом мире за ушедший месяц мало что изменилось. Валюты развивающихся стран наконец вошли в давно назревшее коррекционное движение. Мы ожидаем спокойное и очень медленное снижение. Единственное, что сейчас пугает инвесторов, это краткосрочная неопределенность вокруг Испании и ФРС. На это можно было закрыть глаза, скажем, два года назад. Но с тех пор EM-активы проделали серьезный путь вверх и сегодня торгуются на очень высоких уровнях. Крупные игроки не считают риск оправданным и пока держатся в стороне. Но они вернутся, когда цены скорректируются к более низким отметкам.

Важное изменение произошло в политике Банка России: регулятор объявил о переходе от умеренно жесткой к нейтральной денежно-кредитной политике. На практике это значит, что конечная цель процентной ставки может оказаться ниже, чем ожидалось. Если центробанк продолжит медленно снижать ключевую ставку, низкая волатильность рубля практически гарантирована. Даже если будет иметь место некоторый отток капитала, большинство иностранных инвесторов захотят удержать свои существующие позиции в RUB. Риск новых санкций, как ни странно, еще один аргумент в пользу сохранения позиций по рублю. При самом жестком сценарии, который предполагает полный запрет на инвестиции в российский суверенный долг, вполне разумно оставить свой портфель нетронутым. Ведь рубль один из самых безопасных и высокодоходных активов. Препятствий для сохранения существующих позиций нет, поскольку любые новые санкции затронут только новые выпуски и инвестиции.

На сырьевые активы по-прежнему наблюдается устойчивый спрос. К концу октября он переместился с промышленных металлов на энергетический сектор, в частности нефть. В предыдущих обзорах мы не раз упоминали историческую связь между медью и нефтью: «доктор Медь» первым растет в цене по мере оживления реального сектора экономики, а далее следует нефть. Мы ожидаем, что текущее движение вверх остановится около отметки $62 за баррель Brent. На это указывают промышленные металлы, ралли в которых пока выдохлось.

И несколько слов о новом любимце рынков — криптовалютах. Этот инструмент пережил октябрь без каких-либо значимых событий и пока следует вверх. Ценовые тренды здесь линейны, но волатильность вокруг них высока. Это вполне естественно для периферийного неликвидного рынка. Ранее мы приводили наши расчеты касательно того, насколько высоко может подняться Bitcoin, и, очевидно, что этому пузырю еще есть куда расти. Напомним, что с технической стороны следующая цель для биткоина лежит около отметки $7130. Может ли он быть дороже? Легко. Но у каждой сказки есть конец, и мы не устаем предупреждать наших клиентов: пора отбросить жадность и зафиксировать любую прибыль.

EURUSD: возвращение на круги своя

Мы будем продавать на отскоках к отметке 1.1655 с целью 1.144, stop-loss на 1.1710.

Евро, наконец, сформировал максимум и начал полноценное коррекционное движение. Оно обусловлено, в первую очередь фундаментальным отклонением курса от диспозиции на долговом рынке. Разница между американскими и немецкими доходностями стала настолько большой, что капитал начинает уходить из европейских рынков, от чего и страдает единая валюта. Аналитики Goldman Sachs опубликовали замечательное исследование исторической взаимосвязи курсов валют и рынка FX, и мы рекомендуем по возможности с ним ознакомиться.

Мы напоминаем, что негативный новостной поток был лишь поводом, но не подлинной причиной коррекции. Более того, серьезных негативных факторов на горизонте пока нет. Как только межрыночное равновесие восстановится, и шумиха вокруг Испании уляжется, возобновится спекуляция на тему ужесточения политики ЕЦБ. Пока что EURUSD смотрит вниз и нацелен на диапазон 1.141-1.144, где находятся несколько потенциальных целей. Ценовая динамика на этих уровнях подскажет, есть ли у пары шанс вернуться в восходящий тренд.

USDCAD: полное несоответствие нефти

Мы продаем USDCAD на рынке (ориентир: 1.2855) с целью 1.221, stop-loss на 1.293.

Канадский доллар показал довольно слабые результаты месяца. Он, в общем, вел себя как типичный инструмент развивающихся стран, оказавшийся под давлением сильного американского доллара. Пара USDCAD протестировала отметку 1.29, что чуть выше коррекционной цели, описанной в предыдущем обзоре. Однако в целом текущее движение противоречит нормальной ценовой динамике, и мы ждем разворота. С фундаментальной точки зрения, досягаемыми выглядят уровни чуть выше 1.2. Когда общий коррекционный период завершится, инструмент вернется к годовым минимумам.

Кстати, «общий коррекционный период» — это, конечно, и снижение EURUSD. Этой паре еще есть куда падать, но и EURCAD выглядит уязвимым. Поэтому мы склонны продавать USDCAD на текущих уровнях — потенциала к росту не видим. Еще одним преимуществом работы с канадским долларом отсюда является очень узкий стоп с относительно удаленной целью. Соотношение риск-прибыль однозначно привлекательно.

USDRUB: та же невосприимчивость к нефтяному ралли

Мы продаем USDRUB на текущих уровнях (ориентир: 57.9) и открываем шорт по Brent (ориентир: 60.24) с целью 3200 для UKOIL*USDRB.

Аналогично канадскому доллару, российский рубль весь месяц был слаб и полностью проигнорировал ралли на рынке нефти. Валюта должна немного вернуть утраченные позиции, если цены на сырье не развернутся вниз. Сегодня баррель Brent стоит порядка 3500 рублей, а это почти на два стандартных отклонения выше расчетного среднего. Учитывая то, что главным приоритетом в Росиии является фискальная и монетарная стабильность, крайне маловероятно, что котировки надолго закрепятся на текущих уровнях.

Конечно, возможен сценарий, при котором цены на нефть просто откатятся назад. Мы полагаем, что снижение нефти пройдет для рубля незамеченным, как это было и с повышением. Для этого, собственно, и открывается вторая часть сделки: продажа Brent. Работа с этой синтетической позицией предполагает открытие лонга в высокодоходной валюте, и потому ее можно долго держать. Согласно нашим ожиданиям, рынок вернется к привычному уровню в 3200 рублей за баррель к концу января. К слову, мы не добавляем stop-loss к этой позиции. Риск-менеджмент указывает на то, что данный ордер должен быть установлен у отметки 3660. Однако это стратегия статистического арбитража с относительно стабильным инструментом. Исторический максимум здесь — 4200, и мы бы предпочли добавить к позиции, если переоценка рубля продолжится.

Bitcoin: первая «цель» достигнута, более высокие уровни, увы, пока реальны

Мы воздерживаемся от торговли криптовалютами. Любой «анализ» этого инструмента следует воспринимать с долей скептицизма.

Здесь мы добавим лишь несколько слов к техническому анализу, предоставленному в нашем сентябрьском обзоре. Как и ожидалось, Bitcoin следовал простой траектории, искаженной крайне высокой волатильностью. Мы не устаем объяснять, что это периферийный рынок, имеющий очень низкую информационную эффективность и крайне слаборазвитую инфраструктуру. Любой, кто торгует криптовалютами, должен понимать, что вложение денег в биткоин немногим отличается от игры в казино.

При этом очевиден интерес широкой публики в отношении дальнейшей динамики инструмента. Здесь можно предложить один ориентир: исторически пузыри активов надувались до 1 трлн USD в текущих ценах и, пожалуй, это наилучший «компас» в море криптопомешательства. Это, конечно, не гарантирует того, что покупки в этом сегменте продолжатся. И даже если так, то мы не знаем, где будет скоцентрирована активность. Это могут быть как наиболее ликвидные инструменты (Bitcoin, Ethereum), так менее популярные из криптовалют. В целом же, если Bitcoin ждет еще одно ралли, его целью представляется $7130. Стоит также отметить, что наши оценки реальной стоимости актива укладываются в очень широкий коридор, но они все составляют менее $300.

http://www.amarkets.org/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter