8 ноября 2017 Вести Экономика Лисоволик Ярослав

Американская повестка президентства Трампа на самых ранних этапах была сформулирована предельно ясно: достижение максимальных темпов экономического роста за счет использования всего спектра инструментов экономической политики – от политики во внешнеторговой сфере до бюджетного стимула

Если во внешнеторговой сфере эффект от принимаемых протекционистских мер может возыметь скорее негативный эффект для экономической динамики в долгосрочном плане, использование бюджетного стимула действительно может дать экономике некоторое ускорение, однако и в этой сфере есть существенные риски излишне мягкой бюджетной политики.

Обнародованные приоритеты налоговой реформы Трампа в качестве основной составляющей включают в себя снижение верхней планки налога на прибыль корпораций с 35% до 20%.

Помимо этого предполагается провести также меры в области ускоренной амортизации нового оборудования компаний и репатриации прибыли компаний из офшорных юрисдикций – по ставке 12% для перевода средств и 5% для реинвестированной прибыли (по оценкам банка "Голдман Сакс", размер нерепатриированной прибыли американских компаний превышает $3 трлн).

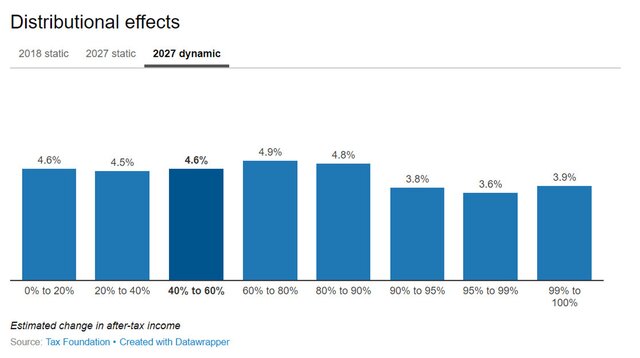

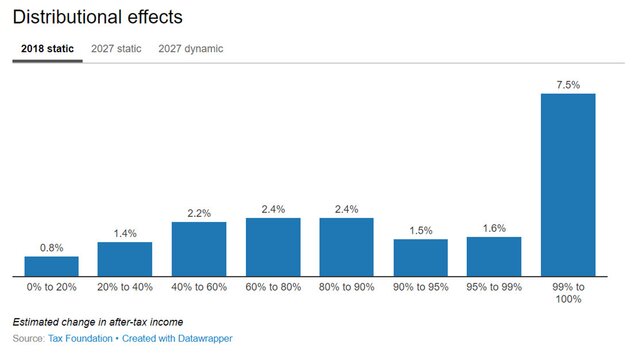

Предварительные оценки экономического эффекта налоговых мер Трампа – почти 4% ВВП в долгосрочной перспективе, однако одновременно возможен также рост имущественного неравенства, которое, вероятно, усилится также и из-за мер бюджетной политики администрации Трампа в области расходов.

В расходной части бюджета администрация Трампа больший акцент обещает сделать на снижении неэффективных социальных расходов, в том числе в области здравоохранения. В то же время Трамп неоднократно подчеркивал свою решимость наращивать военные расходы как один из способов ускорения темпов экономического роста.

В этих условиях итоговое сокращение расходов и обещанный выход на бездефицитный бюджет в течение 10 лет не могут не вызывать сомнений у наблюдателей. Как и в случае с предыдущими администрациями, которые нередко декларировали приверженность снижению госдолга, общий эффект от фискальных мер может оказаться обратным: налоги окажется достаточно легко снизить, а расходы будет сложно значительно сократить.

Такого рода эффект относительно мягкой бюджетной политики может быть усилен и меньшей жесткостью в денежно-кредитной сфере: в течение следующего года значительное число вакантных мест в ФРС будет заполняться кандидатами, которые во многом будут определяться республиканцами.

Результатом может стать смягчение позиции ФРС по вопросу о дальнейшем повышении ставки при большей приоритизации экономического роста и наращивания числа новых рабочих мест по сравнению с инфляцией.

Макроэкономический коктейль от Трампа, который получается за счет возможности относительно мягкой бюджетной и денежно-кредитной политики, может вызвать несколько ключевых рисков для американской экономики.

Во-первых, это обострение долговой проблемы, которая периодически дает о себе знать на Капитолийском холме необходимостью повышения потолка государственного долга.

Во-вторых, это проблема инфляции: угроза роста цен может повлечь за собой и повышение процентных ставок в США, что крайне негативно может отразиться на самочувствии финансовых рынков, в особенности в развивающихся странах.

Резко может вырасти волатильность на фондовых и валютных площадках развивающихся рынков, при этом вероятно также понижательное давление на сырьевые товары в рамках ухода инвесторов от рисковых активов.

На фоне существенного улучшения показателей экономического роста в ЕС и экономической стабилизации в Китае, риски со стороны США и экономической политики администрации Трампа видятся как наиболее значительные глобальные риски на 2018 г. Политика администрации Трампа может стать новой реинкарнацией "рейганомики" с поправкой на протекционизм и неопределенность, связанную с курсом денежно-кредитной политики.

Помимо более высоких процентных ставок, долга и инфляции важным источником нестабильности на финансовых рынках может стать именно неопределенность и риск непоследовательности проводимой экономической политики. В этих условиях для российской экономики упование на позитивный глобальный фон в следующем году выглядит проблематичным: необходимы внутриэкономические факторы экономического роста, ориентированные прежде всего на рост инвестиций.

http://www.vestifinance.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Если во внешнеторговой сфере эффект от принимаемых протекционистских мер может возыметь скорее негативный эффект для экономической динамики в долгосрочном плане, использование бюджетного стимула действительно может дать экономике некоторое ускорение, однако и в этой сфере есть существенные риски излишне мягкой бюджетной политики.

Обнародованные приоритеты налоговой реформы Трампа в качестве основной составляющей включают в себя снижение верхней планки налога на прибыль корпораций с 35% до 20%.

Помимо этого предполагается провести также меры в области ускоренной амортизации нового оборудования компаний и репатриации прибыли компаний из офшорных юрисдикций – по ставке 12% для перевода средств и 5% для реинвестированной прибыли (по оценкам банка "Голдман Сакс", размер нерепатриированной прибыли американских компаний превышает $3 трлн).

Предварительные оценки экономического эффекта налоговых мер Трампа – почти 4% ВВП в долгосрочной перспективе, однако одновременно возможен также рост имущественного неравенства, которое, вероятно, усилится также и из-за мер бюджетной политики администрации Трампа в области расходов.

В расходной части бюджета администрация Трампа больший акцент обещает сделать на снижении неэффективных социальных расходов, в том числе в области здравоохранения. В то же время Трамп неоднократно подчеркивал свою решимость наращивать военные расходы как один из способов ускорения темпов экономического роста.

В этих условиях итоговое сокращение расходов и обещанный выход на бездефицитный бюджет в течение 10 лет не могут не вызывать сомнений у наблюдателей. Как и в случае с предыдущими администрациями, которые нередко декларировали приверженность снижению госдолга, общий эффект от фискальных мер может оказаться обратным: налоги окажется достаточно легко снизить, а расходы будет сложно значительно сократить.

Такого рода эффект относительно мягкой бюджетной политики может быть усилен и меньшей жесткостью в денежно-кредитной сфере: в течение следующего года значительное число вакантных мест в ФРС будет заполняться кандидатами, которые во многом будут определяться республиканцами.

Результатом может стать смягчение позиции ФРС по вопросу о дальнейшем повышении ставки при большей приоритизации экономического роста и наращивания числа новых рабочих мест по сравнению с инфляцией.

Макроэкономический коктейль от Трампа, который получается за счет возможности относительно мягкой бюджетной и денежно-кредитной политики, может вызвать несколько ключевых рисков для американской экономики.

Во-первых, это обострение долговой проблемы, которая периодически дает о себе знать на Капитолийском холме необходимостью повышения потолка государственного долга.

Во-вторых, это проблема инфляции: угроза роста цен может повлечь за собой и повышение процентных ставок в США, что крайне негативно может отразиться на самочувствии финансовых рынков, в особенности в развивающихся странах.

Резко может вырасти волатильность на фондовых и валютных площадках развивающихся рынков, при этом вероятно также понижательное давление на сырьевые товары в рамках ухода инвесторов от рисковых активов.

На фоне существенного улучшения показателей экономического роста в ЕС и экономической стабилизации в Китае, риски со стороны США и экономической политики администрации Трампа видятся как наиболее значительные глобальные риски на 2018 г. Политика администрации Трампа может стать новой реинкарнацией "рейганомики" с поправкой на протекционизм и неопределенность, связанную с курсом денежно-кредитной политики.

Помимо более высоких процентных ставок, долга и инфляции важным источником нестабильности на финансовых рынках может стать именно неопределенность и риск непоследовательности проводимой экономической политики. В этих условиях для российской экономики упование на позитивный глобальный фон в следующем году выглядит проблематичным: необходимы внутриэкономические факторы экономического роста, ориентированные прежде всего на рост инвестиций.

http://www.vestifinance.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter