Книга Джеймса Ледбеттера (James Ledbetter) «Один народ под золотом» (One Nation Under Gold) (2017) – это такое себе поношение золота. Мне кажется, это пропаганда: то есть не откровенное выражение независимого и осведомленного взгляда человека, а намеренная попытка сформировать общественное мнение в интересах определенной политики. Стиль и метод во многом напоминают книгу Питера Бернстайна (Peter Bernstein) семнадцатилетней давности «Сила золота: история одержимости» (The Power of Gold: the History of an Obsession) – причем настолько, что иногда кажется, что они написаны одной и той же командой копирайтеров. Издатель Бернстайна, судя по всему, выделил на рекламу той старой книги четверть миллиона долларов.

«Обожаемое политиками-консерваторами, но презираемое здравомыслящими экономистами, золото исторически влияло на американскую денежную политику и столетиями оказывало часто чрезмерное воздействие на национальное сознание», – таковы первые слова аннотации на обложке книги. В предисловии Ледбеттер говорит:

«Привязка наших денег к золоту и накопление огромных его запасов гарантирует стабильное экономическое здоровье не больше, чем шаманское зелье. Как и в случае религии, поведение верующих в золото в глазах менее набожных часто выглядит как безумие и разрушение. С самых ранних дней американской республики золото ослепляло людей, не давая им видеть окружающую их финансовую действительность. И оно принесло с собой всевозможное мошенничество и ложные надежды – побочные продукты золота, остающиеся с нами по сей день… Чтобы избежать ложных путей золота, нам стоит подискутировать с прошлым, подвергнуть проверке допущения, слишком часто и слишком беспечно принимаемые некритично. Надеюсь, что настоящая книга послужит такой дискуссией».

И тем не менее Соединенные Штаты приняли идеал неизменной валюты, базирующейся на золоте, в своей конституции и придерживались этого курса почти два столетия, до 1971 г., подвергнувшись за это время лишь одной девальвации, в 1933 г., – это рекорд за этот период среди всех крупных стран. Как следствие, США, начинавшие как тринадцать истерзанных войной колоний к востоку от Аппалачей с населением до трех миллионов и чрезвычайно изобретательной формой правления, стали мировой сверхдержавой, наиболее успешной страной за эти два столетия, увеличившись тем временем на 37 штатов. Если приверженность принципу денег, базирующихся на золоте, была «ложным путем», то как такое стало возможным? После отказа от золота в 1971 г. американские показатели были не такими воодушевляющими. Пол Кругман (Paul Krugman), представитель левых, однажды назвал это «веком сбавленных ожиданий». Тайлер Коуэн (Tyler Cowen), представитель правых, назвал это «великим застоем». Когда США придерживались денег, базирующихся на золоте, даже Гражданская война и Великая депрессия не могли надолго сдержать их восходящую траекторию к мировому господствующему величию. После 1971 г. эта траектория как будто исчезла сама по себе.

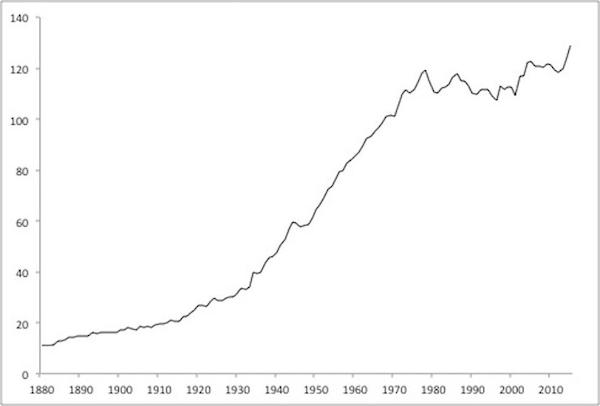

США: Заработная плата производственных рабочих, с поправкой на официальный индекс потребительских цен (CPI), 1880-2016 гг.

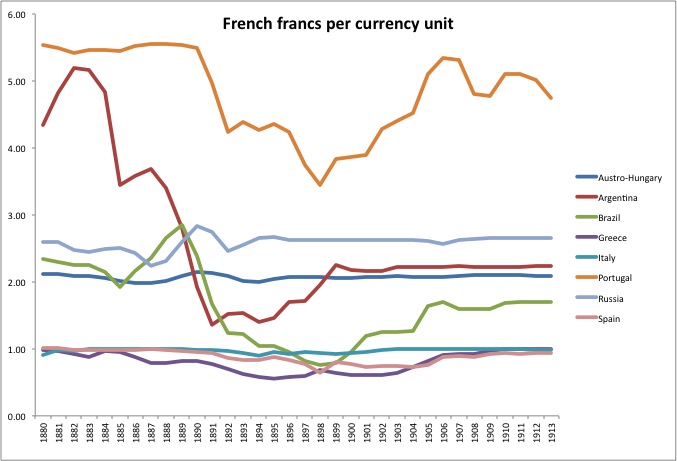

США – не единственные, кто принял золото. Данного идеала придерживались все правительства, пусть и некоторым не хватило дисциплины, чтобы его воплотить. В XIX в. США, Британия, Франция и Германия имели надежные валюты неизменной стоимости, базирующиеся на золоте, и вместе управляли миром. В Италии, Греции, Испании, Португалии, Аргентине, Бразилии и Чили были плавающие бумажные валюты. Никто из них не мог соревноваться с теми, кто придерживался дисциплины золотого стандарта. В 1950-х и 1960-х США, Германия и Япония имели валюты, чья стоимость относительно золота оставалась неизменной. У Британии, Франции, Бразилии, Аргентины и многих других были менее надежные валюты. Как вы думаете, кто в этот период достиг наибольшего успеха? Догадаться несложно.

Французские франки на валютную единицу

Австро-Венгрия

Аргентина

Бразилия

Греция

Италия

Португалия

Россия

Испания

Вот с каким прошлым Ледбеттеру надо попробовать подискутировать, тогда как он делает вид, будто его не существовало. Его общий метод, похоже, сводится к очень подробному фокусированию на исторических частностях. Но так многое остается вне внимания. При этом создается видимость, что автор провел немало исследований, что укрепляет доверие. Попутно делается попытка установить натянутые ассоциативные связи между различными, казалось бы, неприглядными элементами, в то же время искусно избегая действительно некорректных утверждений. Вот особенно очевидный пример:

«В марте 2011 г. Юта стала первым штатом, принявшим закон, меняющий определение «законного платежного средства» так, чтобы включить в него серебро и золото. Закон признает серебряные и золотые монеты, эмитированные федеральным правительством, как законные платежные средства, и отменяет некоторые штатные налоги на операции с ними. Законопроект нагружен символизмом старых и новых дней золотодобычи. Его разработал Ларри Хилтон (Larry Hilton), председатель Ассоциации драгоценных металлов Юты и активист «Движения чаепития». Когда губернатор подписал закон, местный финансист в сфере недвижимости Уэйн Палмер (Wayne Palmer) подарил штату набор памятных золотых и серебряных монет. И здесь не всегда четко видна грань между популистской энергией и противозаконной деятельностью: спустя менее чем год Комиссия по ценным бумагам и биржам (Securities and Exchange Commission (SEC)) обвинила Палмера в создании пирамиды, обманувшей инвесторов на десятки миллионов долларов» (с. 333).

Что? Уэйн Палмер подарил памятные монеты, а позже у него возникли проблемы с SEC. Какое нам дело до тех, кто дарит памятные монеты? Честных историков они не должны волновать. Данный пример должен сообщить нам, что «не всегда четко видна грань между популистской энергией и противозаконной деятельностью», но на самом деле он показывает, что люди, дарящие памятные монеты, могут также вести теневой бизнес. Общий эффект сводится к ассоциированию закона штата Юта, объявляющего монеты Монетного двора (МД) США «законным платежным средством», с пирамидами. (Золотые и серебряные монеты МД США в федеральном законодательстве признаны законным платежным средством еще с 1985 г.).

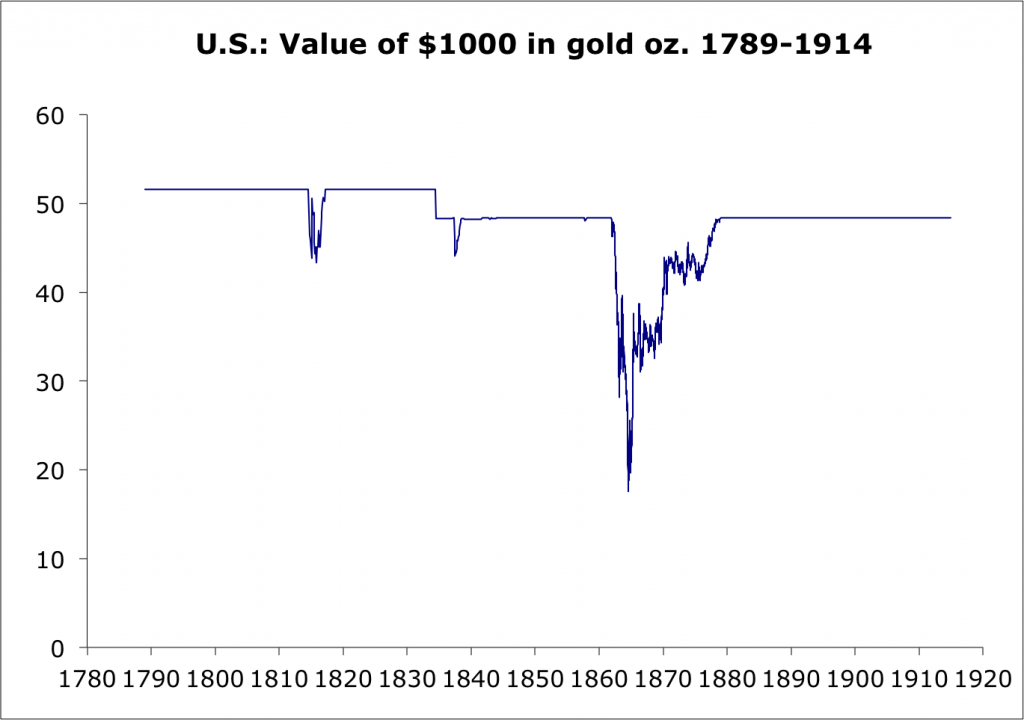

С 1789 по 1914 гг. – 125 лет – унция золота стоила примерно $20.67. Точнее, изначально американский доллар приравнивался к 24.75 тройского грана золота ($19.39/унция), а в 1834 г. небольшая поправка в тогдашней биметаллической системе приравняла его к 23.2 тройского грана ($20.67/унция). Доллар плавал во время Гражданской войны, начавшейся в 1861 г., но в 1879 г. вернулся к паритету $20.67/унция.

Все это время США были самой успешной страной в мире. Всемирным лидером была Британия, но у нее было многовековое преимущество; США же смогли подняться к конкурированию с Британией с чистого листа. В 1789 г. большая часть того, что позже стало Соединенными Штатами, все еще принадлежала Британии, Франции, Испании и Мексике. Уже в 1850 г. США контролировали почти все будущие 48 смежных штатов – что тогда было сопоставимо разве что с Российской и Британской империями. К 1910 г. США, хоть и все еще уступая британской роли глобального лидера, затмили своих бывших колониальных хозяев практически по всем показателям.

Вот что, очевидно, случается, когда встаешь на «ложный путь» золота.

США: стоимость $1000 в унциях золота, 1789-1914 гг.

На этом можно было бы построить весьма интересный рассказ или, в случае Ледбеттера, дискуссию. Но вместо этого его книга фокусируется на нескольких красочных, но не слишком актуальных деталях, да еще и преимущественно упуская из виду главное в попытке нарисовать картину глупости и «одержимости».

В книге не раскрывается самое основное. Ведь представляет же некоторый интерес то, что практически с самого основания Соединенных Штатов и до 1914 г. доллар большую часть времени сохранял паритетную стоимость $20.67/унция. Однако данная деталь – паритет 23.2 тройского грана или $20.67/унция – даже не упоминается. Вместо этого первая глава книги фокусируется на калифорнийской золотой лихорадке, начавшейся в 1848 г.

Горное дело – в том числе добыча нефти, газа и угля – всегда было плацдармом для авантюристов, мошенников и шарлатанов. К тому же, такой бизнес может быть не самым приятным, тяжелым для рабочих (до недавнего времени) и обычно с достаточно скверными экологическими последствиями. Золотодобыча не является исключением, как и добыча меди, свинца, цинка, лития, нефти, газа и угля. Калифорнийская золотая лихорадка была одним из крупнейших горнопромышленных бумов всех времен. В результате ее общее мировое производство золота утроилось. Она многих вдохновила пересечь Великие равнины, благодаря чему Калифорния стала штатом, ознаменовав эпохальный перелом в истории США. Но все это не сильно повлияло на денежное золото. Добыча всегда составляла лишь небольшую долю от суммарных надземных запасов. Даже 1855 г. – пиковый год мировой добычи, – согласно оценкам GFMS, дал лишь 1.3% суммарного надземного золота. Ценовая статистика показывает, что это новое добытое золото не сильно повлияло на стоимость золота. Британия, Франция, Германия и все другие страны мира, чья валюта базировалась на золоте (то есть почти все), практически не ощутили эффекта калифорнийского бума добычи. В более широкой перспективе он был весьма незначительным, как я подробнее описал в книге «Золото: финальный стандарт» (Gold: the Final Standard). Как бы то ни было, с тех пор как правительства в 1971 г. отказались от золотого стандарта, добыча золота не прекращалась. Примерно половина золота, добытого за всю человеческую историю, была добыта после 1970 г. Годовая добыча сегодня примерно в 2 раза выше, чем в 1970 г., и в 10 раз выше, чем в 1855 г. Золотодобыча никак не связана с тем, является ли золото основой для денежной системы.

Ледбеттер попытался раздуть историю о затонувшем в 1857 г. корабле, перевозившем большое количество золота из Калифорнии к Восточному побережью. В основном это были запасы индивидуальных калифорнийских золотодобытчиков, также находившихся на борту. Золото на $1.3 млн ушло под воду – при мировом производстве в 1853 г. $155 млн и в 50 раз больших надземных золотых запасах. Для золотодобытчиков то была трагедия; для остальных же это не имело никакого значения. Итог был примерно тем же, как если бы эти золотодобытчики, вместо того чтобы провести много недель с киркой под жарким солнцем, оставались дома, играли в карты и умерли от сердечного приступа. «Тем не менее, – говорит Ледбеттер, – инцидент ясно показал ловушки того, что за несколько коротких лет превратилось в финансовую систему, нездорово зависящую от золота» (с. 27). Я однозначно уверен, что затонувший корабль ничего такого ясно не показал. Подобная болтовня о красочных приключениях золотодобытчиков – это чуть ли не все, что он смог рассказать о первом 71 годе американской системе золотого стандарта.

Далее Ледбеттер рассказывает о перипетиях 1869 и 1873 гг. То было время плавающего бумажного доллара – доллар плавал с начала Гражданской войны и вернулся к довоенному золотому паритету только с восстановлением золотого стандарта в 1879 г. Стоимость плавающего доллара относительно золота меняется, то есть, как принято говорить, «цена золота меняется». В 1869 г. определенные финансовые уловки привели к тому, что плавающий бумажный доллар быстро упал с 131 бумажного доллара за $100 золотыми монетами до $160/$100, после чего восстановился до $140/$100. Как и любое быстрое изменение стоимости валюты, это вызвало смятение, но это имело мало общего с золотом. «Цена золота» в Лондоне и Париже не изменилась; точно так же не было никакого существенного экономического эффекта. Ледбеттер описывает опасности плавающей бумажной валюты и, как следствие, «экономики, слишком легко манипулируемой элитами Восточного побережья ради результатов, вредящих остальной части страны». Такое описание хорошо подошло бы сегодняшнему плавающему бумажному доллару, контролируемому Федеральной резервной системой, или крупным банкам, попавшимся на манипулировании валютным рынком.

Следующий эпизод в центре внимания Ледбеттера – Монетный акт 1873 г., по сути, переведший США к золотому монометаллизму в ответ на спад рыночной стоимости серебра. (Доллар в 1873 г. все еще был плавающей бумажной валютой). В то время то же самое делала вся Европа. К сожалению, конфликт между де-факто и де-юре окончательно разрешился в США только с принятием в 1900 г. Закона о золотом стандарте – до этого роль серебра в системе была предметом споров, вызвав в 1892-96 гг. немало смятения. То была проблема ведения Соединенными Штатами своей денежной политики, имеющая мало общего с золотом или с деньгами, базирующимся на золоте. Страны, более проворно перешедшие к золотому монометаллизму, – Британия, Германия и Латинский монетный союз, включавший Францию, Италию, Швейцарию и еще несколько стран, – трудностей не испытывали.

Ледбеттер заключает: «Несмотря на множество предпринятых законодательных решений, [американское] правительство в последней четверти XIX в. не смогло найти способа поддержания стабильной системы валюты, обеспеченной металлом» (с. 56). И тем не менее доллар был устойчиво привязан к паритету $20.67/унция и сохранял стабильные обменные курсы относительно других валют, также базирующихся на системе золотого стандарта.

В 1893 и 1896 гг. США испытали множество трудностей, связанных с различными политическими угрозами возможности фактического принятия Соединенными Штатами серебряной базы для доллара, что сначала привело бы к девальвации доллара примерно на 50%, а затем – к плавающей стоимости доллара относительно других валют, базирующихся на золоте, в зависимости от рыночной стоимости серебра относительно золота. По сути, США в таком случае покинули бы золотой блок Британии, Франции, Германии и остальной Европы и присоединились к использующему серебряную базу Китаю. Кто не запаниковал бы перед таким риском? Любой продал бы все активы, базирующиеся на американском долларе, и вложился в золото и активы, базирующиеся на надежно привязанных к золоту иностранных валютах. Ледбеттер достаточно подробно описывает споры вокруг «свободной чеканки серебра», но, явно намеренно, не проводит связей между этими спорами и финансовой сумятицей.

«Как следствие, Казначейство США встретилось с проблемой, повторявшейся в периоды золотого стандарта: невозможностью предотвратить миграцию золотых запасов в частные руки внутри страны и за ее пределами» (с. 57). Пожалуй, хватит уже пугать девальвацией. Как только такие угрозы перестали сыпаться – по сути, с избранием в 1896 г. благосклонно расположенного к золоту Мак-Кинли (McKinley), – золото хлынуло обратно.

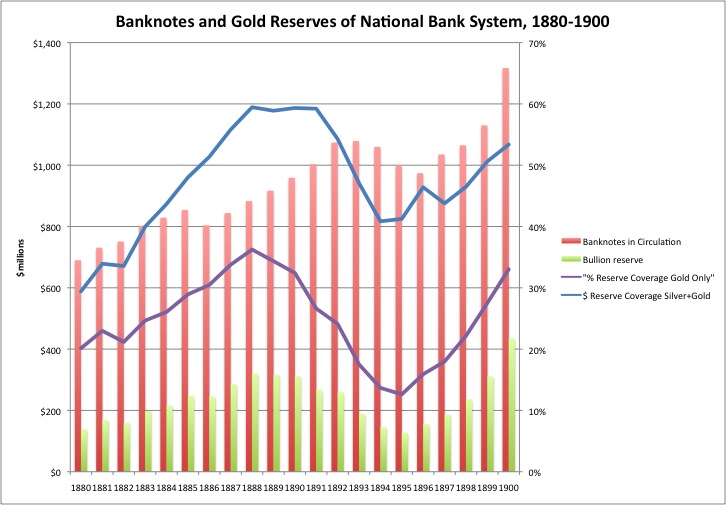

Резервы банкнот и золота в национальной банковской системе, 1880-1900 гг.

$ млн

Банкноты в обращении - красным

Слитковые резервы - зеленым

% золотых резервов - фиолетовым

$ резервов серебра + золота - синим

Как бы то ни было, данный эпизод, опять же, относится к США. Европу это, по большому счету, не затронуло. Кризис вокруг банка Barings в 1890 г. намного сильнее отразился по обе стороны Атлантики.

Последний эпизод в фокусе внимания Ледбеттера – Паника 1907 г. Я писал об этом «кризисе дефицита ликвидности» в книге «Золото: деньги прошлого и будущего» (Gold: theOnceandFutureMoney). Если кратко, то экономика нуждалась в большем количестве денег в сезон сбора урожая, когда продавали урожай и нужно было платить рабочим за летний труд. Эффект этого сезонного паттерна усугублялся резервными требованиями, препятствовавшими банкам использовать имевшиеся у них ресурсы, а также ограничениями, не позволявшими банкам по запросу создавать необходимую валюту. (Коммерческие банки в те времена также были эмитентами валюты). Как бы то ни было, проблема таких «кризисов дефицита ликвидности» была решена Банком Англии пятьюдесятью годами раньше посредством процесса, известного как «кредит последней инстанции». С золотом или золотым стандартом – применявшимся, к тому же, Банком Англии самым замечательным в мире образом – это не имело ничего общего. Закон о Федеральном резерве 1913 г., ставший прямым следствием Паники 1907 г., никоим образом не должен был отменить золотой паритет. Ледбеттер:

«Хотя Панику 1907 г. одно поколение спустя затмила Великая депрессия, она стала одним из худших финансовых бедствий в американской истории, по некоторым параметрам хуже, чем случившееся в 1893 г. (несмотря на меньшую продолжительность). Было очевидно, что какими бы достоинствами ни обладал формальный золотой стандарт, их было недостаточно для предотвращения стремительной экономической катастрофы» (с. 79). Опять поношение золотого стандарта, тогда как проблема никак с золотом не связана.

И на этом у Ледбеттера заканчивается описание первых 125 лет использования Соединенными Штатами золота, с 1789 по 1914 гг. В тот период следование «ложным путем», или «дорогой из желтого кирпича», породило величайшую экономическую мощь и самый свободный и богатый средний класс, когда-либо виденный миром. Против такого потрясающего успеха Ледбеттер выдвигает: какие-то красочные истории о золотодобыче; парочку малозначительных эпизодов периода плавающего бумажного доллара 1861-1879 гг.; ряд кризисов 1890-х, вызванных угрозой отхода от золотого стандарта и девальвации; и Панику 1907 г., имевшую мало общего с золотым стандартом, как успел доказать Банк Англии. Если золотой стандарт XIX в. был ошибкой, то надо полагать, что к 1913 г. появились бы какие-нибудь доказательства этой ошибки, какие-то негативные последствия, и золотой стандарт не пользовался бы большой популярностью. И тем не менее в 1913 г. общий консенсус был таков, что классическая либеральная экономическая структура свободного капитализма, низких налогов и системы золотого стандарта добилась громкого успеха. Критиками выступали социалисты и марксисты; но даже сам Маркс поддерживал деньги, базирующиеся на золоте. Пожалуй, это было единственное во всем классическом либеральном капиталистическом консенсусе, с чем он соглашался.

Книга в целом отличается неким эпизодическим качеством, обнаруживаемым мною также в формальных экономических публикациях молодых академиков. Работам прошлого, например, 1950-х и 1960-х, свойственна некая внутренняя целостность, как в драме 1950-х со строгим сценарием. Автор высказывает соображение и затем приводит какие-нибудь доказательства. Даже если он неправ (как обычно бывает), присутствует некая распознаваемая логика типа «A следовательно B следовательно C». Недавние же сочинения скорее напоминают музыкальные видеоклипы Майли Сайрус (Miley Cyrus): бессвязные картинки без какого-либо явного рационального смысла, но оказывающие некое эмоциональное воздействие и выстраивающие ряд иррациональных ассоциаций. Видимо, писателям больше не обязательно использовать логику. Притупленные читатели ничего не заметят – они к такому привыкли. Следовательно, мы получаем ряд драматических образов с неясным рациональным значением, откуда выводятся какие-то утверждения, по большому счету, без каких-либо доказательств. Данное заключение из Введения показывает, что мы должны узнать из этой книги:

«Писатель-натуралист Фрэнк Норрис (Frank Norris) в романе «Мактиг» (McTeague) изобразил мрачную аллегорию, где жажда золота приводит к безвыходной ситуации в Долине смерти, где живой человек оказывается прикованным к мертвому, завладев наконец золотом, которое он никогда не сможет потратить. Нездоровая, отчаянная привязанность к уникальным качествам золота побуждала даже власть имущих, владеющих передовыми технологиями, отказываться от здравого смысла в алхимических поисках двадцатого века.

Независимо от того, видят ли американцы в золоте спасение страны или ее проклятие, оно всегда олицетворяло борьбу с современностью, символ вневременной силы и в то же время ускоритель экономического прогресса. Оно также символизирует разделение, приходящее с прогрессом: на город и ферму, на технологии и традицию и на имущих и неимущих. Такая борьба с современностью ведет многие народы к политическим крайностям и гражданским войнам. По большей части, американским политическим институтам удавалось противостоять подобному исходу. Но наше понимание этих институтов не будет полным без понимания того, как их сформировало золото и как они продолжают формировать золото» (с. 9).

Глупости об эпохе Бреттон-Вудса

Мы продолжаем обзор книги Джеймса Ледбеттера (James Ledbetter) «Единый народ под золотом» (One Nation Under Gold) (2017).

2 октября 2017 г.: «Единый народ под золотом» (2017) Джеймса Ледбеттера (October 2, 2017: One Nation Under Gold (2017), by James Ledbetter). См. первую часть на Goldenfront здесь.

Ледбеттер быстро пробежался по периоду с 1914 по 1931 гг., снова всерьез взявшись за повествование с британской девальвации 1931 г. и особенно американской девальвации 1933 г. Он рассмотрел их с некоторыми интересными подробностями. Однако Ледбеттер практически не упоминает тот факт, что США в начале 1934 г. вернулись к золоту при цене $35/унция и сохраняли этот паритет до конца 1930-х и (по крайней мере, номинально) в течение Второй мировой войны.

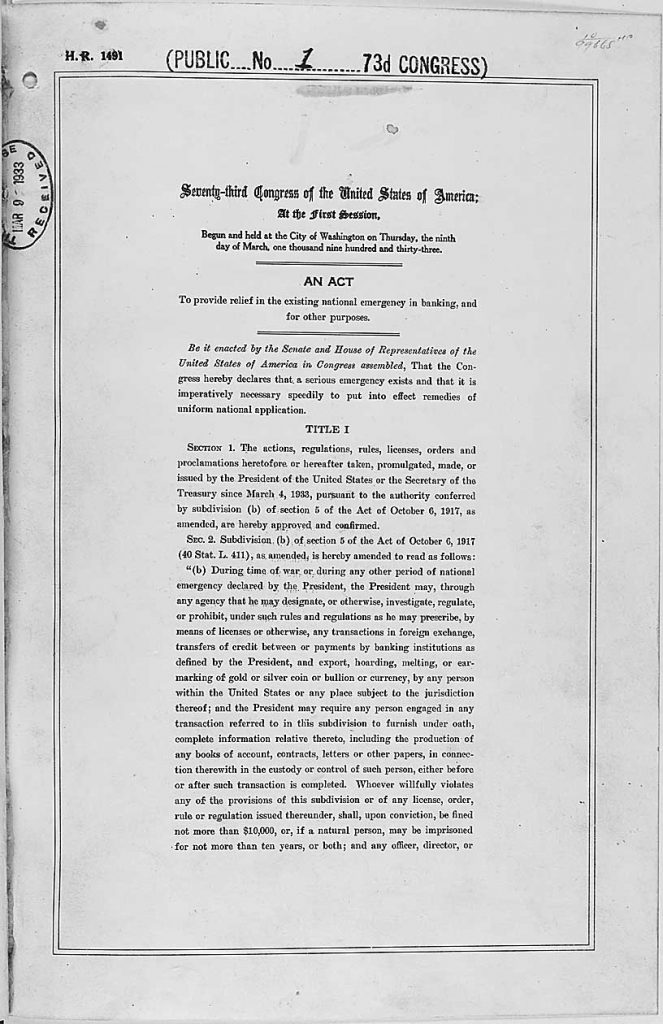

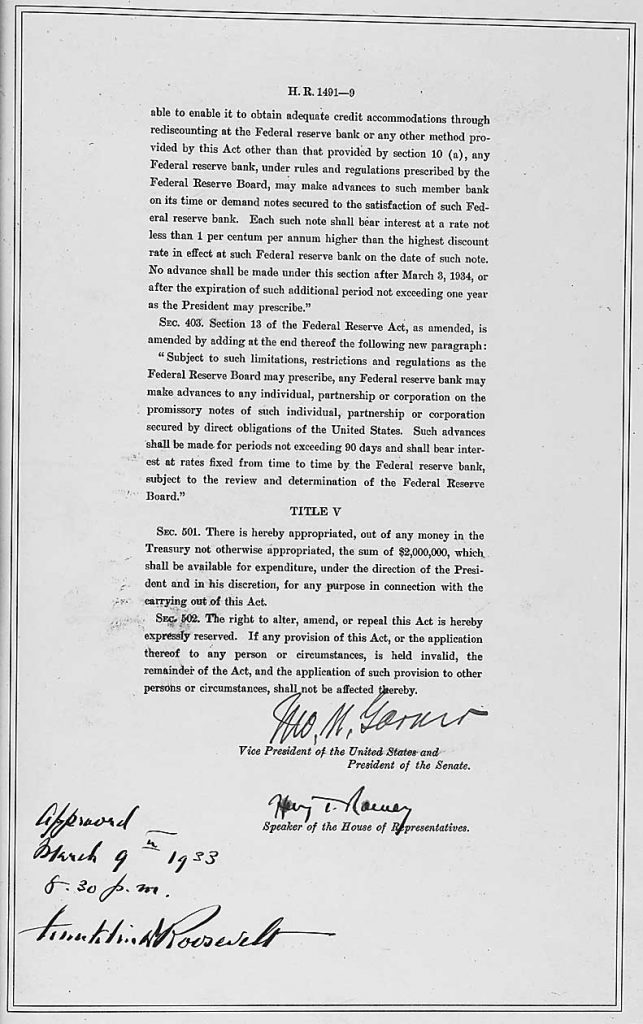

Я узнал кое-что интересное о Чрезвычайном законе о банках от 9 марта 1933 г.:

«В изначальной версии Чрезвычайного закона о банках, поданной в Капитолий, например, физическим лицам не требовалось отдавать свое золото правительству…

Но когда 9 марта Конгресс созвали на специальную сессию, законопроект изменили; очевидно, статья о защите от золотого накопительства наиболее существенно редактировалась в кабинете сенатора от Виргинии Картера Гласса (Carter Glass)… Согласно Уолтеру Уайетту (Walter Wyatt), выступавшему советником Совета управляющих Федеральной резервной системы (ФРС): «В то утро, когда мы находились в кабинете сенатора Гласса, кто-то попросил нас изменить это положение и наделить министра финансов полномочиями требовать уплату золота Казначейству». Похоже, никто не помнит, кто был этот «кто-то» или почему были внесены изменения…

Такой поспешный, небрежный подход был характерным для одного из важнейших финансовых законов в американской истории… Палате представителей было отказано в возможности внести поправки в законопроект. Не было ни комитетских слушаний, ни дебатов, и закон был принят без поименного голосования. Но членам Конгресса было бы сложно обсуждать законопроект, который они не читали. Сообщалось, что представитель Алабамы Генри Стиголл (Henry Steagall) был единственным членом Конгресса, получившим копию законопроекта, причем та версия содержала пометки карандашом; для остальных он был зачитан вслух для протокола. Лидер меньшинства в Палате, Бертран Снелл (Bertrand Snell), представитель Нью-Йорка, жаловался: «Совершенно необычно принимать в этой Палате законопроекты, на момент предложения к голосованию, насколько мне известно, даже не напечатанные», – хотя в итоге он поддержал закон. Согласно Моли (Moley), законопроект «был представлен в Палате в виде свернутой газеты, потому что не было времени напечатать копии». 9 марта, в считанные часы, обе палаты Конгресса приняли закон, и президент его подписал» (сс. 92-94).

Добавить нечего. С того времени данный закон привлекал немало внимания, и некоторые люди были удивлены тем, что в нем содержалось. Вот полный текст:

Полный текст Чрезвычайного закона о банках, 9 марта 1933 г.

73-Конгресс США

1-я сессия

г. Вашингтон, четверг, 9 марта 1933 г.

Закон

для устранения последствий существующего чрезвычайного положения в банковской сфере и для других целей

Настоящим Сенат и Палата представителей США после собрания в Конгрессе постановили, что на данный момент существует серьезное чрезвычайное положение, и необходимо в кратчайшие сроки реализовать эффективные меры по восстановлению ущерба всеобщего национального масштаба.

ГЛАВА I

Статья 1. Все действия, постановления, правила, лицензии, распоряжения и прокламации, предпринятые, утвержденные, сделанные или принятые до или после настоящего момента Президентом США или министром финансов начиная с 4 марта 1933 г., согласно полномочиям, предоставленным подпунктом (b) статьи 5 Закона от 6 октября 1917 г., с учетом поправок, настоящим одобряются и подтверждаются.

Ст. 2. В подпункт (b) статьи 5 Закона от 6 октября 1917 г. (40 Stat. L. 411), с учетом поправок, настоящим вносятся следующие изменения:

«(b) Во время войны или другого периода чрезвычайного положения, объявленного Президентом, Президент имеет право, через назначенное им ведомство или иным способом, расследовать, регулировать или запрещать, в соответствии с утвержденными им правилами и процедурами, посредством лицензий или другим способом, любые операции в иностранной валюте, кредитование или платежи между банковскими учреждениями, как определено Президентом, а также экспорт, накопление запасов, плавку или ассигнование золотых или серебряных монет, слитков или валюты каким-либо лицом на территории США или в любом месте за пределами их юрисдикции; и Президент имеет право потребовать от какого-либо лица, участвующего в операциях, упомянутых в настоящем подпункте, предоставить под присягой полную информацию о таких операциях, включая любые бухгалтерские книги, договора, письма или другие документы, находящиеся в распоряжении или под контролем такого лица, либо до, либо после завершения такой операции. Любое лицо, намеренно нарушающее положения настоящего подпункта или какой-либо лицензии, распоряжения, правила или постановления, принятого согласно настоящему документу, подлежит, после признания его виновным, наказанию в форме штрафа не более $10,000 или, в случае физического лица, тюремного заключения сроком не более десяти лет, или двум наказаниям одновременно; а любое должностное лицо, директор или…»

«…когда любой банк ФРС не имеет активов для приобретения соответствующих кредитных ресурсов посредством переучета в Федеральном резервном банке (ФРБ) или другим методом, предусмотренным настоящим Законом, кроме как предусмотренного в статье 10 (a), любой ФРБ, в соответствии с правилами и постановлениями, утвержденными Советом управляющих ФРС, имеет право досрочно оплатить векселя такого банка с датой оплаты и с оплатой по предъявлению, обеспеченные в пользу такого ФРБ. Каждый такой вексель должен иметь процент в размере не менее чем на 1% выше самой высокой учетной ставки, действующей в таком ФРБ на дату такого векселя. Авансовые выплаты согласно настоящей статье не должны осуществляться после 3 марта 1934 г. или после истечения дополнительного периода, определенного Президентом и не превышающего одного года».

Ст. 403. В Статью 13 Закона о ФРС, с учетом поправок, вносятся дополнения в виде следующего нового параграфа:

«Согласно ограничениям и постановлениям, утвержденным Советом управляющих ФРС, любой ФРБ имеет право делать авансовые платежи в пользу какого-либо лица, партнерства или корпорации по обычным векселям такого лица, партнерства или корпорации, обеспеченным прямыми обязательствами США. Такие авансовые платежи должны осуществляться на периоды не более 90 дней и по учетной ставке, периодически утверждаемой ФРБ и подлежащей пересмотру и утверждению Совета управляющих ФРС».

ГЛАВА V

Ст. 501. Настоящим из средств Министерства финансов, не предусмотренных для других нужд, выделяется сумма в размере $2,000,000, подлежащая распределению Президентом и по его усмотрению, в любых целях, связанных с исполнением настоящего Закона.

Ст. 502. Настоящим в прямой форме сохраняется право изменять или отменять действие настоящего Закона. Если какое-либо положение настоящего Закона или его применение в отношении какого-либо лица или обстоятельств считается недействительным, остальная часть Закона и применение такого положения в отношении других лиц или обстоятельств сохраняет свою силу.

Вице-президент США и президент Сената

Спикер Палаты представителей

Закон 1917 г. – это Закон о торговле с враждебными государствами. Законы 1917 г. и 1933 г., по сути, сделали Франклина Рузвельта (Franklin Roosevelt) (и последующих президентов) диктатором, по крайней мере, в финансовых вопросах. Данные условия действовали как минимум до 1976 г.; возможно, они действуют по сей день. Отчет Сената 93-549, отчет специального комитета по приостановке чрезвычайного положения (19 ноября 1973 г.), начинался так:

«С 9 марта 1933 г. США находились в состоянии объявленного чрезвычайного положения. По сути, сейчас действуют четыре объявленных президентом чрезвычайных положения: кроме чрезвычайного положения, объявленного президентом Рузвельтом в 1933 г., есть также чрезвычайное положение, объявленное президентом Трумэном (Truman) 16 декабря 1950 г., во время корейского конфликта, и чрезвычайные положения, объявленные президентом Никсоном (Nixon) 23 марта 1970 г. и 15 августа 1971 г.

Данные объявления дают силу 470 положениям федерального законодательства. Данные сотни положений делегируют президенту чрезвычайные полномочия, обычно выполняемые Конгрессом и влияющие на жизнь американских граждан множеством всеобъемлющих путей. Такой широкий спектр полномочий в совокупности дают достаточно власти, чтобы управлять страной без обращения к нормальным конституционным процессам.

В рамках делегируемых данными положениями полномочий президент может: захватывать имущество; организовывать и контролировать средства производства; захватывать товары; отправлять вооруженные силы за границу; объявлять военное положение; захватывать и контролировать весь транспорт и коммуникации; регулировать операции частных предприятий; ограничивать перемещение и множеством разных способов контролировать жизнь всех американских граждан».

Все это интересные темы для дальнейшего исследования. Но вернемся к Ледбеттеру.

Так повествование подходит к проблемным годам Бреттон-Вудса. Мне понравилась эта часть книги. Она способна порадовать тех, кто, как я, хорошо знаком с историей того периода. Для других она, вероятно, не так хороша, поскольку состоит – как и вся книга – из красочных драматичных сцен, преимущественно вырванных из контекста. Ледбеттер добавил немало живописных деталей того времени. Описывая конфликт законов, запрещающих американским гражданам владеть золотыми слитковыми продуктами, но разрешающих ремесленническое применение золота (например, в обручальных кольцах), Ледбеттер рассказывает абсурдную историю о статуе петуха, изготовленной из 14 фунтов чистого золота. (Петух нарвался на неприятности, потому что очень напоминал золотой слиток). Реальная проблема была в отсутствии должного управления американским долларом, имевшим склонность тревожно прогибаться в сравнении с официальным золотым паритетом, как во время рискованного падения до $40/унция в 1960 г. Бесконечная путаница вокруг «баланса платежей» во времена администраций Кеннеди (Kennedy) и Джонсона (Johnson) описана в достаточной мере, хотя и явно без понимания ее причин. Я описал проблему в книге «Золото: финальный стандарт» (Gold: the Final Standard), а также в двух других моих книгах. Моя версия не слишком отличается от мейнстримной. Гарольд Джеймс (Harold James) в книге «Международное финансовое сотрудничество после Бреттон-Вудса» (International Monetary Cooperation Since Bretton Woods) описал проблему так:

«Международную финансовую систему в 1960-х характеризовало три особенности:

Увеличивающаяся свобода передвижения капитала;

Настаивание на автономии и ориентации на рост в национальной политике [независимая внутренняя денежная политика и «легкие деньги»];

Система фиксированного обменного курса.

Развитие второй половины десятилетия показало, что эти характеристики были несовместимы» (с. 226).

Книга была заказана МВФ к его 50-летию. Так что нельзя сказать, что сегодняшние экономисты, или экономисты 20-летней давности, не обладают хотя бы смутным пониманием этих вещей. Ледбеттер или кто-нибудь из его 6 названных ассистентов, определенно, могли об этом узнать. Но вместо этого в книге все представлено «глазами участников», т. е. отражая неведение того времени.

Покончив с историей о золотом петухе, Ледбеттер переходит к малоизвестной попытке администрации Джонсона найти новые источники золота с прицелом на пополнение убывающих официальных резервов Казначейства США. Сюда входят некоторые забавные фантазии, такие как превращение висмута в золото с помощью коллайдера частиц или применение ядерной детонации для ускорения процесса добычи. Также рассматривались традиционная геологоразведка в Неваде или Венесуэле. Опять же, это достаточно смешно, но даже Ледбеттер признает, что это было неуместно. Далее следует весьма неплохой рассказ о провале Лондонского золотого пула в 1968 г., но опять-таки без понимания причин проблемы. В каком-то смысле это допустимо, поскольку, судя по всему, тогда тоже никто ничего не понимал, но мы-то сейчас знаем лучше, включая академических экономистов.

В 1950-е и 1960-е продажа, покупка или хранение золота внутри страны для американцев были незаконными. Однако оставалась лазейка: американцы вскоре стали покупать, продавать и хранить золото за границей, в Лондоне или Канаде. И было это вполне благоразумно – в Бреттон-Вудский период доллар постоянно пребывал под угрозой лишиться привязки к золоту и обесцениться, как было в Британии, Франции и других странах в 1949 г. и много раз впоследствии, и как в итоге случилось в США в 1971 г. В 1961 г. эти заграничные золотые резервы также оказались вне закона. Таким образом, ситуация была такова, что американцы, связанные с золотом, нарушали законы того времени. Все это весьма хорошо согласуется с темами Ледбеттера, изображая тех, кто занимался золотом или был в нем заинтересован, как чернорыночных маргиналов общества. Однако я поражен тем, насколько упорно он пытается изобразить всех участников золотой торговли ворами и шарлатанами. В 1950-х канадская фирма Doherty, Roadhouse & Co. предлагала программу по продаже золотых слитков американцам, что тогда все еще было законно.

«Сама идея о том, что значительное число американцев будет покупать и хранить золото за границей, была настолько нова, что неудивительно, что кое-кто из ответственных за это уклонялся от закона. Doherty, Roadhouse, например, была важной фирмой на Фондовой бирже Торонто. Один из руководителей компании, Д'Арси М. Доэрти (D’Arcy M. Doherty), был президентом биржи в начале 1950-х, а позже состоял в ее совете управляющих. Однако вовлеченность фирмы в горнопромышленные интересы Канады вызвала гнев канадских регуляторов. В 1957 г. Фондовая биржа Торонто обнаружила, что Доэрти не сообщил о принятии им фондовых опционов горнодобывающей фирмы, когда та начала торговать на бирже. Шквал торгов в течение нескольких месяцев после того, как фирма – Aconic Mining Corporation, имевшая заявки и проекты по добыче золота и других ископаемых, – была зарегистрирована на бирже, заставил ее акции обвалиться, и ее исполнительный директор объявил о банкротстве. Совет управляющих фондовой биржи объявил Доэрти «виновным в поведении, причиняющем ущерб интересам биржи и неподобающем ее участнику» и на три месяца отстранил его от биржи.

Однако есть большая вероятность, что большинство американцев, покупавших золотые слитки с 3-процентной маржей у Doherty, Roadhouse не знали о другой деятельности фирмы и особо ею не интересовались» (с. 158).

Что это значит? Опять же, это набор бессвязных образов (снова вспомним Майли Сайрус (Miley Cyrus)), предназначенных для вызова эмоциональной реакции. Прежде всего, в этом отрывке смешивается личность Д'Арси М. Доэрти и фирма Doherty, Roadhouse. Ведь очевидно же, что именно Д'Арси М. Доэрти, человек, «не сообщил о принятии им фондовых опционов горнодобывающей фирмы» и в результате получил выговор. Ну и что? Торонто – мировой центр горнодобывающей промышленности. По оценкам, 70% всего глобального капитала, связанного с горным делом, привлекается через Торонто. Где бы в мире ни находились шахта или месторождение минералов, они принадлежат канадской компании, зарегистрированной на Фондовой бирже Торонто. Фондовые опционы обычно выдаются дилерам ценных бумаг и другим сопричастным – Doherty, Roadhouse, очевидно, была одной из топ-фирм в Торонто – на всех стадиях финансирования и особенно при первичном публичном предложении. Крупная фондовая компания может в год проводить сотни сделок для горнодобывающих фирм и по каждой из них получать опционы.

То, что Доэрти (человек) «не сообщил», что у него есть опционы, вероятно, было несущественной процедурной оплошностью. Возможно, это был своего рода откат от горнодобывающей фирмы. «Шквал торгов» ничего не значит. Возможно, результаты бурения Aconic оказались неблагоприятными, или они не смогли получить разрешение на добычу от правительства, или разрушилось хвостохранилище, вызвав серьезные экологические проблемы. Все это могло запросто привести к невозможности для неустанно сжигающей наличные горнодобывающей компании-юниора привлечь капитал и, как следствие, к объявлению о банкротстве. Как неудача Aconic связана с тем, что Д'Арси М. Доэрти не сообщил о получении им фондовых опционов при первичном публичном предложении? (Вероятно, это значит, что эти опционы ничего не стоили). И как это связано с Doherty, Roadhouse, компанией-дилером ценных бумаг? Или с сервисом продаж слитков Doherty, Roadhouse? И как это вообще связано с золотом? Вот вероятный ответ: никак, никак, никак и никак. Так почему мы об этом читаем?

Еще одна из явных уловок Ледбеттера встречается ближе к концу рассказа о Бреттон-Вудском периоде:

«Arlington House [книжное издательство] вслед за хитом Брауна выпустило книгу «Как победить инфляцию ее собственными средствами» (How to Beat Inflation by Using It), а затем, в 1972 г. – «Все, что вам сейчас нужно знать о золоте и серебре» (Everything You Need to Know Now About Gold and Silver). Каждая глава последней книги содержала интервью с экспертами – Гарри Брауном (Harry Browne), Францем Пиком (Franz Pick), Мюрреем Ротбардом (Murray Rothbard) и др. Показательно, что авторские права на книгу принадлежали не кому-либо из авторов, а Pacific Coast Coin Exchange, калифорнийской нумизматической торговой бирже, чей основатель, Луис Карабини (Louis Carabini), написал введение к книге (и, предположительно, провел интервью). Книга несколько раз переиздавалась; происходил переход – от советов читателям покупать золото до прямой его продажи им» (с. 244).

Давайте разберемся: Луис Карабини проинтервьюировал некоторых людей, написал введение и собрал результаты в книгу. С каких это пор интервьюируемым принадлежат авторские права на результаты их интервью? Когда журнал Inc. берет интервью у какого-нибудь финансового эксперта, принадлежат ли этому интервьюируемому авторские права на результат? Казалось бы, Ледбеттер, редактор журнала Inc., должен знать ответ на этот вопрос. Конечно, он его знает, но все равно пишет такое, потому что вы можете этого не знать. О чем «показательно» говорит нам этот факт? О том, что Arlington House ведет дела так же, как все остальные? Тот факт, что Карабини также торговал золотыми и серебряными монетами, должен был что-то значить: а значит он то, что торговцы золотыми и серебряными монетами ничем не отличаются от торговцев акциями, облигациями, предметами искусства, недвижимостью или коллекционными марками – они проводят и публикуют исследования рынков, в которых они специализируются, чаще всего с бычьим уклоном. Если и был какой-то «переход», – скорее всего, нет, – то он заключался в том, что торговцы монетами наконец стали несколько более изощренными; или, возможно, в том, что бизнес, благодаря более широким макроэкономическим силам, поднялся достаточно для того, чтобы их бюджет мог позволить им нечто большее, чем обычный рекламный флаер.

Ледбеттер уделил некоторое время описанию энтузиастов «твердых денег» того времени, фокусируясь на Гарри Брауне, авторе бестселлера «Как заработать на грядущей девальвации» (How You Can Profit From the Coming Devaluation) (1970). Браун пошел несколько дальше простого «заработка» и также советовал семьям иметь «убежище» в сельской местности с запасами золота и серебра и провизией на год. Было ли это глупо? Бартон Биггс (Barton Biggs), партнер Morgan Stanley и основатель Morgan Stanley Investment Management, а позже – основатель мультимиллиардного хедж-фонда Traxis Partners, сказал практически то же самое в книге «Война, богатство и мудрость» (War, Wealth and Wisdom) (2009). Суть дела была в том, что золото в 1970-х показывало намного лучшие результаты, чем акции и облигации. Браун был предельно прав. Отдал ли Ледбеттер ему должное за это? Еще бы. Предупреждения Брауна о городских волнениях были не такими уж надуманными. В конце 1960-х городские центры были местом регулярных бунтов. Состоятельные белые бежали в пригороды – бывшие преимущественно «сельской местностью» до прибытия новых соседей. Насколько хуже могла обернуться ситуация в среде спада валюты? Намного хуже – да она и обернулась намного хуже, настолько, что в конце 1970-х в Манхэттене были целые сектора из заброшенных зданий, где по ночам возникали пожары. В остальных четырех городских округах было ничем не лучше. США так и не скатились к гиперинфляции, но около 1980 г. такой риск был вполне реален – и именно этот риск побудил Пола Волкера (Paul Volcker) к действиям, чтобы предотвратить крах.

В конечном счете рассмотрение Ледбеттером 1930-х и Бреттон-Вудского периода не стоит практически ничего. То, что Бреттон-Вудская эра, 1950-е и 1960-е, имела наилучшие экономические показатели (в США и по всему миру) за все столетие с 1914 г., – то, что золотой стандарт, даже в своей ограниченной бреттон-вудской форме, работал очень хорошо, – очевидно, слишком малозначительный факт, чтобы его упоминать или с ним считаться, пустая трата сил в сравнении с юридическими приключениями золотого петуха. Его рассказ о трудностях эпохи Джонсона богат деталями, но беден пониманием. Везде присутствует послание о том, что золото странное, глупое, диковинное. И тем не менее США придерживались принципа валюты, базирующейся на золоте, более 180 лет. Придерживались его и другие страны мира, причем намного дольше, еще с античности. В случае США результатом стали лучшие экономические показатели среди крупнейших стран мира; в 1960-х экономические показатели были одними из наилучших в американской истории. Отвлекая нас на забавные, но неуместные детали, Ледбеттер игнорирует это, как и все другие большие вопросы вокруг денежных проблем.

Бог, золото и ружья

Мы рассматривали книгу Джеймса Ледбеттера (James Ledbetter) «Один народ под золотом» (One Nation Under Gold) (2017).

Теперь мы проследим повествование Ледбеттера от конца Бреттон-Вудса в 1971 г. до настоящего времени.

Рассказ о девальвации 1971 г., как и вся книга, богат деталями, но беден пониманием. В то время людям казалось, что у них «нет выбора», что унаследованная ими система трещит по швам. Сегодня мы знаем, что это просто отражало неведение того времени, – на самом деле совсем не сложно поддерживать валютную систему с фиксированной стоимостью, как в случае золотой привязки $35/унция, если знаешь как. Так считаю не только я: это выражено в «валютной трилемме», хорошо известной современным академическим экономистам и обсуждаемой мною в книгах «Золото: финальный стандарт» (Gold: the Final Standard) и «Золото: Полярная звезда в мире денег» (Gold: the Monetary Polaris). Увы, здесь мы имеем рассказ более-менее с точки зрения того времени, без этого позднейшего понимания. Заключение сводится к тому, что ошибочная «дилемма Триффина» и тому подобное, о чем говорили в то время, – это реальные вещи, а не бессмысленные выдумки для объяснения того, чего не могли понять.

Мы встречаем привычное поношение всего связанного с золотом и серебром, например, афер торговцев монетами. Ледбеттер называет случай Pacific Coast Coin Exchange (управляемой упомянутым ранее предприимчивым Луисом Кабрини (Louis Cabrini)), судя по всему, оказавшийся аферой «бумажного серебра». К сожалению, все это во многом правдиво: мой общий принцип касаемо фактической покупки золотых или серебряных слитков заключается в том, что «все жулики». Надежнее всего сразу же заказывать физическую поставку. Сегодня главное отличие в том, что эти кратковременные аферы превратились в долговременные, благодаря Лондонской ассоциации участников рынка драгоценных металлов (London Bullion Market Association (LBMA)), Comex и большинству мегабанков в США и Европе, предлагающих продажу и хранение несуществующих «слитков» своим состоятельным частным банковским клиентам. Даже Федеральная резервная система (ФРС), судя по всему, втянута в это, о чем свидетельствуют ряд центральных банков, попросивших ФРС поставить им золотые слитки, якобы надежно хранящиеся в хранилищах ФРС. Данные правительства и центральные банки не могли получить свои слитки из-за бесконечных задержек, что абсурдно, если слитки, как обещано, действительно находятся в хранилище. Когда правительство Германии – далеко не кратковременный клиент – просит вернуть свое золото, отчего задержки?

Ледбеттер затем приводит хорошее описание процесса легализации владения золотом в 1970-х, после того как это стало незаконным в 1933 г. В более широкой перспективе это не столь важно, но привносит неплохое историческое дополнение по этим проблемам. Еще одним, связанным шагом был процесс легализации контрактов, требующих платежей золотом, объявленных незаконными в ходе слушаний Верховного суда о прежних «золотых положениях».

После этого Ледбеттер хорошо описывает Комиссию по золотому стандарту 1981 г. Он особенно подчеркивает отсутствие консенсуса среди сторонников золотого стандарта, чьи предложения варьировались от золотомонетных фундаменталистов, придерживающихся конституционного положения о том, что только золотые и серебряные монеты могут быть законным платежным средством, до технократических решений без какой-либо конвертируемости в золото. Ледбеттер пишет:

«Комиссия не смогла даже произвести процессию экспертов-свидетелей, искренне отстаивающих полный возврат к золотому стандарту. В двух слушаниях, посвященных роли золота во внутренней и международной денежных системах, выступило 23 свидетеля – и лишь двое поддерживали возвращение к традиционному золотому стандарту. Один из них должен был иметь немалый вес: экономист Артур Лаффер (Arthur Laffer), бывший одним из наиболее влиятельных советников Рейгана (Reagan) по вопросам экономики. Он начертил подробный план возврата страны к золотому стандарту, но с оговоркой о защите американских золотых резервов как от сокращения, так и от роста выше 175% от заявленного целевого резерва. При срабатывании подобных триггеров план Лаффера предусматривал «золотые каникулы», в течение которых официальная цена золота будет пересчитана. Лаффер указывал на то, что золотой рынок может подвергаться внезапным изменениям, таким как обнаружение новых запасов золота… Рон Пол (Ron Paul) сказал Лафферу: ”Так может получиться еще хуже, чем было раньше”» (с. 296).

Я согласен с Роном Полом. Что это за вздор от Лаффера? Было бы интересно взглянуть на оригиналы документов Лаффера, поскольку Ледбеттер склонен все искажать. В те дни всех очень волновал плавный переход к какой-нибудь новой системе. У Бреттон-Вудса был свой переходный период – многие первоначальные валютные паритеты радикально корректировались с 1944 по 1949 гг., прежде чем все утряслось. Отчасти это было связано с внутренней политикой «легких денег», но это также могло свидетельствовать о нереалистичных первоначальных паритетах. (В 1944 г. не было никаких настоящих свободных или ликвидных «валютных рынков», так что действовали практически наугад). Возможно, план Лаффера описывал нечто вроде механизма приспособления на ранней стадии. Тем не менее общее впечатление было таковым, что сторонники золотого стандарта не созрели для этого, и я пришел к такому же выводу.

Я сегодня занимаюсь всем этим в том числе для того, чтобы мы были готовы к этому в любое время. Я также предпринял попытки найти консенсус между «австрийскими» конституционалистами, выступающими за конец ФРС, и сторонниками теории предложения, которых устраивает продление валютной монополии ФРС. Даже если мы в чем-то не согласны, мы видим, что это разногласие находится в рамках определенного спектра согласованных решений – что золотомонетный конституционализм и нечто более экзотичное, такое как управляемая ФРС связанная с золотом кибервалюта наподобие биткойнов, имеют общие основополагающие экономические принципы и теории. (Данный основополагающий фундамент, откуда может проистекать множество частных вариантов, является темой книги «Золото: Полярная звезда в мире денег»).

Ледбеттер заканчивает главой под названием «Бог, золото и ружья» (God, Gold and Guns), представляющей недавние события. Бог, золото и ружья – это основа американской конституции, основополагающие принципы правительства и общества, в котором мы сегодня живем. Здесь заключено обоснование американской республики:

«Мы исходим из той самоочевидной истины, что все люди созданы равными и наделены их Творцом определенными неотчуждаемыми правами, к числу которых относятся жизнь, свобода и стремление к счастью».

Золото упоминается в Разделе 10 Статьи I Конституции, а оружие, конечно, – во Второй поправке. Ледбеттер, естественно, высмеивает эти идеи и придерживавшихся их людей, особенно Гленна Бека (Glenn Beck). Действительно ли Бек был так глуп? Золото было активом с лучшими показателями в 2000-2009 гг. В 2008-2009 гг. случился ужасный финансовый кризис, чуть не приведший к серьезному краху. Краха удалось избежать благодаря «количественному смягчению», печатанию денег ФРС, подстегнувшему цену золота от $700 в конце 2008 г. до $1900 в 2011 г. Многие европейские правительства в 2012 г. приблизились к дефолту и избежали его только благодаря прямому вмешательству Европейского центрального банка (ЕЦБ), что, в свою очередь, требовало еще большего печатания денег. Тогда же ФРС, сделавшая перерыв в печатании денег, снова запустила свои печатные станки для «третьего количественного смягчения», начавшегося в конце 2012 г.

В то время было много хороших причин думать, что все плохо, и что золото будет и дальше превосходить акции и облигации, бывшие все еще переоцененными по историческим показателям, особенно облигации. Как бы то ни было, вы, определенно, можете «ладить с Богом», владеть золотом (миллиардер и менеджер хедж-фонда Рей Далио (Ray Dalio) недавно посоветовал отвести золоту 5-10% своих активов), пользоваться своими правами согласно Второй поправке – и даже иметь запасы провизии на месяц-другой и план насчет того, чтобы при необходимости покинуть большой город, – без больших проблем или трудностей. Учитывая то, что нам сегодня известно, почему бы и нет? Люди почему-то думают, что супермаркеты всегда будут полны и полиция всегда будет приезжать по вызову (Пуэрто-Рико?), что банкоматы всегда будут работать (Кипр? Индия?), или что городское насилие (Фергюсон? Балтимор?) невозможно.

Бек нарвался на некоторые неприятности из-за рекламы в своей программе Goldline International. Компания Goldline продавала нумизматические монеты, выпущенные до 1933 г., какое-то время пользовавшиеся популярностью из-за распространенных опасений, что обычные слитковые монеты окажутся вне закона, как в 1933 г. (Коллекционных нумизматических монет запрет 1933 г. не касался). В результате рыночная стоимость нумизматических монет существенно превышала стоимость содержащегося в них металла. Судя по всему, многие люди, покупавшие у Goldline нумизматические монеты, думали, что приобретают слитковые монеты, по цене, отражающей рыночную стоимость металла, и жаловались на то, что им продали нумизматические монеты с существенной наценкой. Позже на Goldline подали в суд.

Под конец Ледбеттер сделал краткий обзор более теоретических вопросов, связанных с золотом. По большей части получилось глупо, хотя Ледбеттеру (полагаю) так не казалось, как и, наверное, большинству дочитавших книгу до этого места. Ледбеттер говорит о золотом инвестировании:

«В числе качеств, делающих золото привлекательным для многих его поклонников – невозможность его физического уничтожения» (с. 315). Что? Можно же запросто взять корабль и потопить его на большой глубине, как Ледбеттер описывал на с. 26. Я никогда не слышал такой аргумент от золотых инвесторов. Полагаю, он имеет в виду, что золото остается золотом, даже если все другое летит в трубу, как все формы богатства, основанные на правовых контрактах.

«И поэтому единственный нормальный путь увеличения стоимости любого золотого запаса – это рост спроса на частном рынке. Обычно цены золотого рынка растут, когда люди считают экономику слабой или слабеющей (многие люди хотят купить золото, потому что опасаются, что другие активы будут инертны или обесценятся), и падают, когда экономика сильна и растет оптимизм… Как минимум со времен Гарри Брауна (Harry Browne) предсказание экономической катастрофы было полезным способом попытаться подогреть интерес рынка к золоту и повысить стоимость существующих инвестиций владельцев золота» (с. 315).

Мне с трудом верится, что Ледбеттер мог зайти так далеко и высказать такие утверждения. (Именно поэтому я говорю, что книга напоминает пропаганду). Базовая характеристика золота – это то, что оно является стабильным средством накопления – то есть, короче говоря, «деньгами». Золото «растет» в стоимости в сравнении с какой-либо валютой, потому что стоимость этой валюты падает. Невозможно поспорить, что так было в случаях больших движений золота в 1970-1980 гг. или в 2000-2011 гг. Данная базовая идея широко распространена в золотом инвестиционном сообществе и выражается множеством способов. Гарри Браун, безусловно, так думал – и он был прав, и его последователи в 1970-х существенно выиграли в сравнении с акциями и облигациями. Почти все ситуации, кода золото является лучшим объектом инвестиций, происходят в условиях экономического спада. Если бы вы в 1970 г. купили золотых монет на $1 млн и держали их до 1980 г., – в течение десятилетия стагфляционной катастрофы, – результат был бы великолепен.

Если бы вы купили золотых монет на $1 млн в августе 1929 г. и держали их десять лет, вы бы тоже выиграли в сравнении с акциями и облигациями, имевшими ужасные уровни дефолта. Иногда золото может преуспевать, даже когда в экономике нет по-настоящему больших катастроф (2000-2007). В действительности суть дела в том, что иногда золото преуспевает в сравнении с акциями и облигациями, а иногда наоборот. На самом деле после введения в 1971 г. плавающих валют общая доходность золота, акций и облигаций примерно одинакова. Золото вело себя не лучше, но и не хуже, чем акции и облигации. Но в разные периоды ситуация была разной.

Ледбеттер далее описывает некоторые предложения золотого стандарта для настоящего или будущего, заключая, что они нецелесообразны. Такого и следовало ожидать от человека, неспособного понять основные проблемы и ошибки Бреттон-Вудса. Для него это нецелесообразно, потому что он не знает, как это сделать, – так же как золотая привязка $38/унция Смитсоновского соглашения Никсона в 1971 г. была «нецелесообразна», потому что никто не знал, как это сделать.

В число тех, кто не знает, как это сделать, надо включить Кеннета Дэма (Kenneth Dam), члена администрации Рейгана, цитируемого Ледбеттером:

«Аргументация в пользу золотого стандарта очень привлекательна при свирепствующей инфляции, но, как ни парадоксально, быстрая инфляция делает золотой стандарт неосуществимым» (с. 321).

Ледбеттер использует это якобы для того, чтобы доказать свою правоту, но это всего лишь очередное неуместное и неосведомленное утверждение. В 1923 г. в Германии инфляция была огромной. С начала того года до начала ноября 1923 г., когда была введена привязанная к золоту рентная марка, «инфляция» составила 12,677,900%. Новая валюта была создана за неделю под руководством одного человека, сидевшего в бывшем чулане в министерстве финансов.

9 июня 2011 г.: «Как Германия вернулась к золоту» (How Germany Went Back To Gold)

27 февраля 2011 г.: «Изменения в базовом денежном спросе в Германии» (Changes in Base Money Demand in Germany)

После Второй мировой войны в Германии снова случилась гиперинфляция, как и в Японии. В обоих случаях решение нашел чикагский банкир Джозеф Додж (Joseph Dodge), заново привязавший обе валюты к золоту в 1949 г.

Реальное отличие было в том, что Ялмар Шахт (Hjalmar Schacht) в Германии был гением; Додж как минимум был способен и компетентен. В 1971 г. или 1980 г. никого с такими навыками не нашлось. Никто не знал, как это сделать, поэтому это и было «неосуществимо».

Было очень много примеров стран, перешедших от гиперинфляции к той или иной форме системы с фиксированной стоимостью, обычно привязанной к евро или доллару. В большинстве латиноамериканских стран в 1980-х была гиперинфляция, окончившаяся привязкой к доллару, как в случае аргентинского валютного совета. Многие бывшие советские страны в начале 1990-х пережили гиперинфляцию, за чем последовала валюта, привязанная к немецкой марке. В их числе были Эстония, Латвия и Литва. Оказывается, привязать валюту к какому-нибудь стандарту стоимости – золоту, доллару или евро – не так уж и сложно, и это часто делают после валютного кризиса, который может включать гиперинфляцию.

Ледбеттер продолжает:

«Даже если предположить, что американские сторонники золотого стандарта достигли бы согласия насчет системы, практически невозможно представить желаемый политический сценарий, при котором эта система была бы введена. Хорошо это или плохо, большие, революционные денежные изменения почти всегда происходят из-за кризисов, а не после внимательной и всеобъемлющей дискуссии, и часто они плохо реализуются» (с. 320).

Отчасти это правда: новая система золотого стандарта, для США или для мира, сейчас наиболее вероятна после какого-нибудь кризиса, который сделает нынешнюю бумажную систему нежизнеспособной. Не так уж и сложно представить, как это произойдет. Происходит это уже сейчас: многие сегодня считают, что несколько правительств Еврозоны могли уже объявить дефолт, если бы не поддержка ЕЦБ и его способность печатать деньги. У США есть собственные проблемы с долгом, плюс всевозможные необеспеченные обязательства, от социальных выплат и пенсионных программ до банкротств штатов. Многие думали, что это уже должно было начаться. Даже если понадобится больше времени, я лично считаю, что мы пребываем в эре Зимнего кризиса, наподобие описанной в книге «Четвертый поворот» (The Fourth Turning), и что мы не выберемся из нее, пока все не пойдет прахом.

Тем не менее у США есть длинная история возвращения к системе золотого стандарта не во время кризиса, а после него: после войны 1812 г., после Гражданской войны, после Первой мировой, после девальвации 1933 г. и после Второй мировой. Обычно это делалось вполне осознанно.

«Одна из самых привлекательных идей, стоящих за американской поддержкой денег, обеспеченных золотом, следующая: если правительство будет придерживаться денег, обеспеченных золотом, то Конгресс и ФРС лишатся возможности и соблазна разрушать экономику…

Несмотря на всю свою очевидную притягательность, данный аргумент неоднократно растаптывался войной» (с. 321).

США постоянно отказывались от дисциплины золотого стандарта во времена войн, от войны 1812 г. до Гражданской войны, Первой и Второй мировой и также, в какой-то степени, Вьетнамской войны. И тем не менее это никогда не служило оправданием отказа от системы золотого стандарта в мирное время. Мысль о том, что печатание денег было необходимым для ведения войны, никогда по-настоящему не была верной. Даже Гражданская война финансировалась эмиссией облигаций на $2.04 млрд при $450 млн напечатанных «бумажных» денег. Причиной печатания бумажных денег было то, что в начале войны не было должной инфраструктуры для продажи большого количества облигаций. Если бы инфраструктура, имевшаяся в конце войны, существовала в ее начале, не было бы никакой необходимости в эмиссии бумажных денег.

Матерью всех финансировавшихся облигациями войн, конечно же, была Вторая мировая. США вообще не финансировали эту войну за счет печатания денег и на протяжении конфликта поддерживали принцип доллара $35/унция. Однако на практике ФРС попросили «помочь» продажам облигаций путем манипулирования процентными ставками, что требовало денежной сверхэмиссии, и стоимость доллара относительно золота действительно прогнулась. То было отклонение от дисциплины золотого стандарта, но оно было относительно незначительным. Банк Англии вообще был создан, чтобы финансировать войны Британии с Францией.

Таким образом, мысль о том, что военное печатание денег мешает использованию золотого стандарта в мирное время, совершенно противоречит американской истории, и, казалось бы, человек, написавший историю золота в США, должен это признавать. Вторая мировая ясно показала, что гигантские войны могут полностью финансироваться за счет облигаций.

Ледбеттер продолжает:

«И Ричард Талер, экономист из Чикагского университета, спросил: “Зачем привязывать к золоту? Почему не к вину Бордо 1982 года?”» (с. 327).

Предполагается, что это должно быть очень ценное озарение от экономиста, чье мнение имеет очень большое значение. Я бы спросил: так какой же ответ? Я надеюсь, что Ледбеттеру, писавшему эту книгу четыре года при помощи шести названных ассистентов, будет не слишком сложно ответить на этот вопрос.

Я ответил на него в трех книгах, причем две из них были доступны на момент написания этой. Первая была переведена на четыре языка. Если поискать «золотой стандарт» в разделе «Книги/Экономика» на Amazon.com, то все три книги появляются в первой десятке результатов.

Значительная часть книги «Один народ под золотом» содержит ценные описания некоторых интересных эпизодов американской истории, связанных с золотом и золотым стандартом. Однако ее главной темой является то, что основывать деньги на золоте – неразумно, иррационально, глупо, странно и необъяснимо. Вопрос о том, почему большинство крупных цивилизаций делали это на протяжении пяти тысячелетий, и почему результаты были настолько впечатляющи, остается без ответа. Но такого и следовало ожидать от человека, неспособного после четырех лет исследований сказать, в чем разница между деньгами, базирующимися на золоте, и деньгами, базирующимися на вине.

http://goldenfront.ru/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

«Обожаемое политиками-консерваторами, но презираемое здравомыслящими экономистами, золото исторически влияло на американскую денежную политику и столетиями оказывало часто чрезмерное воздействие на национальное сознание», – таковы первые слова аннотации на обложке книги. В предисловии Ледбеттер говорит:

«Привязка наших денег к золоту и накопление огромных его запасов гарантирует стабильное экономическое здоровье не больше, чем шаманское зелье. Как и в случае религии, поведение верующих в золото в глазах менее набожных часто выглядит как безумие и разрушение. С самых ранних дней американской республики золото ослепляло людей, не давая им видеть окружающую их финансовую действительность. И оно принесло с собой всевозможное мошенничество и ложные надежды – побочные продукты золота, остающиеся с нами по сей день… Чтобы избежать ложных путей золота, нам стоит подискутировать с прошлым, подвергнуть проверке допущения, слишком часто и слишком беспечно принимаемые некритично. Надеюсь, что настоящая книга послужит такой дискуссией».

И тем не менее Соединенные Штаты приняли идеал неизменной валюты, базирующейся на золоте, в своей конституции и придерживались этого курса почти два столетия, до 1971 г., подвергнувшись за это время лишь одной девальвации, в 1933 г., – это рекорд за этот период среди всех крупных стран. Как следствие, США, начинавшие как тринадцать истерзанных войной колоний к востоку от Аппалачей с населением до трех миллионов и чрезвычайно изобретательной формой правления, стали мировой сверхдержавой, наиболее успешной страной за эти два столетия, увеличившись тем временем на 37 штатов. Если приверженность принципу денег, базирующихся на золоте, была «ложным путем», то как такое стало возможным? После отказа от золота в 1971 г. американские показатели были не такими воодушевляющими. Пол Кругман (Paul Krugman), представитель левых, однажды назвал это «веком сбавленных ожиданий». Тайлер Коуэн (Tyler Cowen), представитель правых, назвал это «великим застоем». Когда США придерживались денег, базирующихся на золоте, даже Гражданская война и Великая депрессия не могли надолго сдержать их восходящую траекторию к мировому господствующему величию. После 1971 г. эта траектория как будто исчезла сама по себе.

США: Заработная плата производственных рабочих, с поправкой на официальный индекс потребительских цен (CPI), 1880-2016 гг.

США – не единственные, кто принял золото. Данного идеала придерживались все правительства, пусть и некоторым не хватило дисциплины, чтобы его воплотить. В XIX в. США, Британия, Франция и Германия имели надежные валюты неизменной стоимости, базирующиеся на золоте, и вместе управляли миром. В Италии, Греции, Испании, Португалии, Аргентине, Бразилии и Чили были плавающие бумажные валюты. Никто из них не мог соревноваться с теми, кто придерживался дисциплины золотого стандарта. В 1950-х и 1960-х США, Германия и Япония имели валюты, чья стоимость относительно золота оставалась неизменной. У Британии, Франции, Бразилии, Аргентины и многих других были менее надежные валюты. Как вы думаете, кто в этот период достиг наибольшего успеха? Догадаться несложно.

Французские франки на валютную единицу

Австро-Венгрия

Аргентина

Бразилия

Греция

Италия

Португалия

Россия

Испания

Вот с каким прошлым Ледбеттеру надо попробовать подискутировать, тогда как он делает вид, будто его не существовало. Его общий метод, похоже, сводится к очень подробному фокусированию на исторических частностях. Но так многое остается вне внимания. При этом создается видимость, что автор провел немало исследований, что укрепляет доверие. Попутно делается попытка установить натянутые ассоциативные связи между различными, казалось бы, неприглядными элементами, в то же время искусно избегая действительно некорректных утверждений. Вот особенно очевидный пример:

«В марте 2011 г. Юта стала первым штатом, принявшим закон, меняющий определение «законного платежного средства» так, чтобы включить в него серебро и золото. Закон признает серебряные и золотые монеты, эмитированные федеральным правительством, как законные платежные средства, и отменяет некоторые штатные налоги на операции с ними. Законопроект нагружен символизмом старых и новых дней золотодобычи. Его разработал Ларри Хилтон (Larry Hilton), председатель Ассоциации драгоценных металлов Юты и активист «Движения чаепития». Когда губернатор подписал закон, местный финансист в сфере недвижимости Уэйн Палмер (Wayne Palmer) подарил штату набор памятных золотых и серебряных монет. И здесь не всегда четко видна грань между популистской энергией и противозаконной деятельностью: спустя менее чем год Комиссия по ценным бумагам и биржам (Securities and Exchange Commission (SEC)) обвинила Палмера в создании пирамиды, обманувшей инвесторов на десятки миллионов долларов» (с. 333).

Что? Уэйн Палмер подарил памятные монеты, а позже у него возникли проблемы с SEC. Какое нам дело до тех, кто дарит памятные монеты? Честных историков они не должны волновать. Данный пример должен сообщить нам, что «не всегда четко видна грань между популистской энергией и противозаконной деятельностью», но на самом деле он показывает, что люди, дарящие памятные монеты, могут также вести теневой бизнес. Общий эффект сводится к ассоциированию закона штата Юта, объявляющего монеты Монетного двора (МД) США «законным платежным средством», с пирамидами. (Золотые и серебряные монеты МД США в федеральном законодательстве признаны законным платежным средством еще с 1985 г.).

С 1789 по 1914 гг. – 125 лет – унция золота стоила примерно $20.67. Точнее, изначально американский доллар приравнивался к 24.75 тройского грана золота ($19.39/унция), а в 1834 г. небольшая поправка в тогдашней биметаллической системе приравняла его к 23.2 тройского грана ($20.67/унция). Доллар плавал во время Гражданской войны, начавшейся в 1861 г., но в 1879 г. вернулся к паритету $20.67/унция.

Все это время США были самой успешной страной в мире. Всемирным лидером была Британия, но у нее было многовековое преимущество; США же смогли подняться к конкурированию с Британией с чистого листа. В 1789 г. большая часть того, что позже стало Соединенными Штатами, все еще принадлежала Британии, Франции, Испании и Мексике. Уже в 1850 г. США контролировали почти все будущие 48 смежных штатов – что тогда было сопоставимо разве что с Российской и Британской империями. К 1910 г. США, хоть и все еще уступая британской роли глобального лидера, затмили своих бывших колониальных хозяев практически по всем показателям.

Вот что, очевидно, случается, когда встаешь на «ложный путь» золота.

США: стоимость $1000 в унциях золота, 1789-1914 гг.

На этом можно было бы построить весьма интересный рассказ или, в случае Ледбеттера, дискуссию. Но вместо этого его книга фокусируется на нескольких красочных, но не слишком актуальных деталях, да еще и преимущественно упуская из виду главное в попытке нарисовать картину глупости и «одержимости».

В книге не раскрывается самое основное. Ведь представляет же некоторый интерес то, что практически с самого основания Соединенных Штатов и до 1914 г. доллар большую часть времени сохранял паритетную стоимость $20.67/унция. Однако данная деталь – паритет 23.2 тройского грана или $20.67/унция – даже не упоминается. Вместо этого первая глава книги фокусируется на калифорнийской золотой лихорадке, начавшейся в 1848 г.

Горное дело – в том числе добыча нефти, газа и угля – всегда было плацдармом для авантюристов, мошенников и шарлатанов. К тому же, такой бизнес может быть не самым приятным, тяжелым для рабочих (до недавнего времени) и обычно с достаточно скверными экологическими последствиями. Золотодобыча не является исключением, как и добыча меди, свинца, цинка, лития, нефти, газа и угля. Калифорнийская золотая лихорадка была одним из крупнейших горнопромышленных бумов всех времен. В результате ее общее мировое производство золота утроилось. Она многих вдохновила пересечь Великие равнины, благодаря чему Калифорния стала штатом, ознаменовав эпохальный перелом в истории США. Но все это не сильно повлияло на денежное золото. Добыча всегда составляла лишь небольшую долю от суммарных надземных запасов. Даже 1855 г. – пиковый год мировой добычи, – согласно оценкам GFMS, дал лишь 1.3% суммарного надземного золота. Ценовая статистика показывает, что это новое добытое золото не сильно повлияло на стоимость золота. Британия, Франция, Германия и все другие страны мира, чья валюта базировалась на золоте (то есть почти все), практически не ощутили эффекта калифорнийского бума добычи. В более широкой перспективе он был весьма незначительным, как я подробнее описал в книге «Золото: финальный стандарт» (Gold: the Final Standard). Как бы то ни было, с тех пор как правительства в 1971 г. отказались от золотого стандарта, добыча золота не прекращалась. Примерно половина золота, добытого за всю человеческую историю, была добыта после 1970 г. Годовая добыча сегодня примерно в 2 раза выше, чем в 1970 г., и в 10 раз выше, чем в 1855 г. Золотодобыча никак не связана с тем, является ли золото основой для денежной системы.

Ледбеттер попытался раздуть историю о затонувшем в 1857 г. корабле, перевозившем большое количество золота из Калифорнии к Восточному побережью. В основном это были запасы индивидуальных калифорнийских золотодобытчиков, также находившихся на борту. Золото на $1.3 млн ушло под воду – при мировом производстве в 1853 г. $155 млн и в 50 раз больших надземных золотых запасах. Для золотодобытчиков то была трагедия; для остальных же это не имело никакого значения. Итог был примерно тем же, как если бы эти золотодобытчики, вместо того чтобы провести много недель с киркой под жарким солнцем, оставались дома, играли в карты и умерли от сердечного приступа. «Тем не менее, – говорит Ледбеттер, – инцидент ясно показал ловушки того, что за несколько коротких лет превратилось в финансовую систему, нездорово зависящую от золота» (с. 27). Я однозначно уверен, что затонувший корабль ничего такого ясно не показал. Подобная болтовня о красочных приключениях золотодобытчиков – это чуть ли не все, что он смог рассказать о первом 71 годе американской системе золотого стандарта.

Далее Ледбеттер рассказывает о перипетиях 1869 и 1873 гг. То было время плавающего бумажного доллара – доллар плавал с начала Гражданской войны и вернулся к довоенному золотому паритету только с восстановлением золотого стандарта в 1879 г. Стоимость плавающего доллара относительно золота меняется, то есть, как принято говорить, «цена золота меняется». В 1869 г. определенные финансовые уловки привели к тому, что плавающий бумажный доллар быстро упал с 131 бумажного доллара за $100 золотыми монетами до $160/$100, после чего восстановился до $140/$100. Как и любое быстрое изменение стоимости валюты, это вызвало смятение, но это имело мало общего с золотом. «Цена золота» в Лондоне и Париже не изменилась; точно так же не было никакого существенного экономического эффекта. Ледбеттер описывает опасности плавающей бумажной валюты и, как следствие, «экономики, слишком легко манипулируемой элитами Восточного побережья ради результатов, вредящих остальной части страны». Такое описание хорошо подошло бы сегодняшнему плавающему бумажному доллару, контролируемому Федеральной резервной системой, или крупным банкам, попавшимся на манипулировании валютным рынком.

Следующий эпизод в центре внимания Ледбеттера – Монетный акт 1873 г., по сути, переведший США к золотому монометаллизму в ответ на спад рыночной стоимости серебра. (Доллар в 1873 г. все еще был плавающей бумажной валютой). В то время то же самое делала вся Европа. К сожалению, конфликт между де-факто и де-юре окончательно разрешился в США только с принятием в 1900 г. Закона о золотом стандарте – до этого роль серебра в системе была предметом споров, вызвав в 1892-96 гг. немало смятения. То была проблема ведения Соединенными Штатами своей денежной политики, имеющая мало общего с золотом или с деньгами, базирующимся на золоте. Страны, более проворно перешедшие к золотому монометаллизму, – Британия, Германия и Латинский монетный союз, включавший Францию, Италию, Швейцарию и еще несколько стран, – трудностей не испытывали.

Ледбеттер заключает: «Несмотря на множество предпринятых законодательных решений, [американское] правительство в последней четверти XIX в. не смогло найти способа поддержания стабильной системы валюты, обеспеченной металлом» (с. 56). И тем не менее доллар был устойчиво привязан к паритету $20.67/унция и сохранял стабильные обменные курсы относительно других валют, также базирующихся на системе золотого стандарта.

В 1893 и 1896 гг. США испытали множество трудностей, связанных с различными политическими угрозами возможности фактического принятия Соединенными Штатами серебряной базы для доллара, что сначала привело бы к девальвации доллара примерно на 50%, а затем – к плавающей стоимости доллара относительно других валют, базирующихся на золоте, в зависимости от рыночной стоимости серебра относительно золота. По сути, США в таком случае покинули бы золотой блок Британии, Франции, Германии и остальной Европы и присоединились к использующему серебряную базу Китаю. Кто не запаниковал бы перед таким риском? Любой продал бы все активы, базирующиеся на американском долларе, и вложился в золото и активы, базирующиеся на надежно привязанных к золоту иностранных валютах. Ледбеттер достаточно подробно описывает споры вокруг «свободной чеканки серебра», но, явно намеренно, не проводит связей между этими спорами и финансовой сумятицей.

«Как следствие, Казначейство США встретилось с проблемой, повторявшейся в периоды золотого стандарта: невозможностью предотвратить миграцию золотых запасов в частные руки внутри страны и за ее пределами» (с. 57). Пожалуй, хватит уже пугать девальвацией. Как только такие угрозы перестали сыпаться – по сути, с избранием в 1896 г. благосклонно расположенного к золоту Мак-Кинли (McKinley), – золото хлынуло обратно.

Резервы банкнот и золота в национальной банковской системе, 1880-1900 гг.

$ млн

Банкноты в обращении - красным

Слитковые резервы - зеленым

% золотых резервов - фиолетовым

$ резервов серебра + золота - синим

Как бы то ни было, данный эпизод, опять же, относится к США. Европу это, по большому счету, не затронуло. Кризис вокруг банка Barings в 1890 г. намного сильнее отразился по обе стороны Атлантики.

Последний эпизод в фокусе внимания Ледбеттера – Паника 1907 г. Я писал об этом «кризисе дефицита ликвидности» в книге «Золото: деньги прошлого и будущего» (Gold: theOnceandFutureMoney). Если кратко, то экономика нуждалась в большем количестве денег в сезон сбора урожая, когда продавали урожай и нужно было платить рабочим за летний труд. Эффект этого сезонного паттерна усугублялся резервными требованиями, препятствовавшими банкам использовать имевшиеся у них ресурсы, а также ограничениями, не позволявшими банкам по запросу создавать необходимую валюту. (Коммерческие банки в те времена также были эмитентами валюты). Как бы то ни было, проблема таких «кризисов дефицита ликвидности» была решена Банком Англии пятьюдесятью годами раньше посредством процесса, известного как «кредит последней инстанции». С золотом или золотым стандартом – применявшимся, к тому же, Банком Англии самым замечательным в мире образом – это не имело ничего общего. Закон о Федеральном резерве 1913 г., ставший прямым следствием Паники 1907 г., никоим образом не должен был отменить золотой паритет. Ледбеттер:

«Хотя Панику 1907 г. одно поколение спустя затмила Великая депрессия, она стала одним из худших финансовых бедствий в американской истории, по некоторым параметрам хуже, чем случившееся в 1893 г. (несмотря на меньшую продолжительность). Было очевидно, что какими бы достоинствами ни обладал формальный золотой стандарт, их было недостаточно для предотвращения стремительной экономической катастрофы» (с. 79). Опять поношение золотого стандарта, тогда как проблема никак с золотом не связана.

И на этом у Ледбеттера заканчивается описание первых 125 лет использования Соединенными Штатами золота, с 1789 по 1914 гг. В тот период следование «ложным путем», или «дорогой из желтого кирпича», породило величайшую экономическую мощь и самый свободный и богатый средний класс, когда-либо виденный миром. Против такого потрясающего успеха Ледбеттер выдвигает: какие-то красочные истории о золотодобыче; парочку малозначительных эпизодов периода плавающего бумажного доллара 1861-1879 гг.; ряд кризисов 1890-х, вызванных угрозой отхода от золотого стандарта и девальвации; и Панику 1907 г., имевшую мало общего с золотым стандартом, как успел доказать Банк Англии. Если золотой стандарт XIX в. был ошибкой, то надо полагать, что к 1913 г. появились бы какие-нибудь доказательства этой ошибки, какие-то негативные последствия, и золотой стандарт не пользовался бы большой популярностью. И тем не менее в 1913 г. общий консенсус был таков, что классическая либеральная экономическая структура свободного капитализма, низких налогов и системы золотого стандарта добилась громкого успеха. Критиками выступали социалисты и марксисты; но даже сам Маркс поддерживал деньги, базирующиеся на золоте. Пожалуй, это было единственное во всем классическом либеральном капиталистическом консенсусе, с чем он соглашался.