14 ноября 2017 Pro Finance Service | USD|RUB

Рубль продолжает терять свой блеск, а на пороге уже отметка 60, которая ранее летом выступала в качестве спасательного круга для нацвалюты. Сегодня рубль снова сдает, и аналитики в один голос пишут про коррекцию нефти, хотя их не смущает тот факт, что рубль снижался и при дорожавшей ранее нефти. Но все большее распространение получает в последнее время точка зрения, что против рубля сейчас - значительные выплаты внешнего долга российскими корпорациями в конце текущего года и увеличение в ноябре покупок валюты Минфином РФ. Противостоять этим потокам вскоре начнет усиление активности экспортеров в преддверии ноябрьского налогового периода, который начинается уже завтра. Для нас ключевой причиной динамики рубля остаются капитальные потоки. Если в январе 2015 кто-то только начинал говорить о привлекательности российского долга, некоторые хеджфонды его уже покупали. Если сейчас кто-то только начинает обращать внимание на схождение спредов Россия-США, то некоторые фонды наверняка уже фиксируют прибыль в российском долге. В итоге рубль страдает. Если раньше мало кто мог объяснить тефлоновые свойства рубля, то теперь некоторым может быть непонятна его слабость при текущем нефтяном ралли.

Снижение цен на нефть спровоцировала публикация прогноза Управления по информации в области энергетики (EIA) Минэнерго США о возможном росте добычи сланцевой нефти в стране, согласно которому, добыча нефти на семи основных сланцевых участках страны в декабре увеличится на 80 тыс. баррелей в сутки - до 6.174 млн б/с. Сегодня участники рынка будут изучать еженедельные данные по запасам нефти и нефтепродуктов, которые опубликует Американский институт нефти (API) после закрытия американских бирж. Высокая маржа переработки нефти в США и перебои с производством топлива в Мексике, крупнейшем импортере американской нефти, заставит нефтеперерабатывающие заводы откладывать плановые технические работы, считают в BMI Research. Это обстоятельство будет по-прежнему оказывать понижательное давление на запасы нефти в хранилищах, добавили в компании. Ключевым событием этого месяца следует считать саммит ОПЕК 30 ноября. Ожидается, что соглашение о сокращении предложения будет снова продлено.

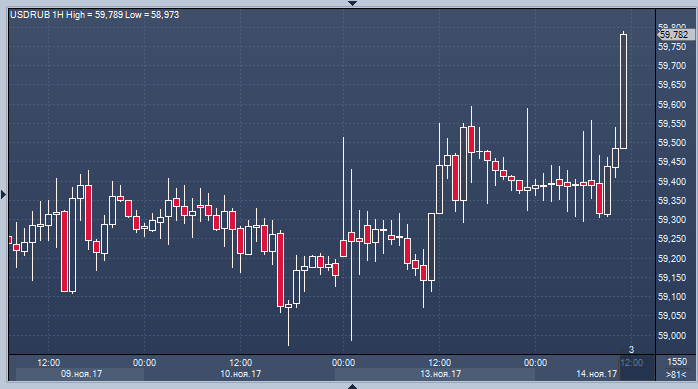

К 11:10 мск биржевые котировки пары доллар/рубль расчетами “завтра” были вблизи 59.50, и рубль теряет четверть процента от уровня предыдущего закрытия. Котировки пары евро/рубль расчетами “завтра” находились у отметки 69.54 рублей. Аналитики Росбанка считают, что доллар/рубль продолжит поступательное движение к 60 рублям. «Начало недели ознаменовалось продолжением распродаж валют развивающихся стран. Рубль показал второй наихудший результат (доллар/рубль 59.4, +0.4%), отстав лишь от южноафриканского ранда (пара доллар/южноафриканский ранд +0.6%). В условиях относительного нейтрального новостного фона, мы связываем нервозность в валютах развивающихся стран с пересмотром позиций перед окончанием года и вероятным повышением базовых ставок. Для рубля ситуация усугубляется повышенным спросом на валютную ликвидность для финансирования сезонно высоких выплат по внешнем долгу в ноябре и декабре ($2.4 и $2.8 млрд, соответственно, для 30 крупнейших компаний по опросу ЦБ). В этих обстоятельствах, мы ожидаем, что рубль продолжит поступательное движение к 60 против доллара, но сделает непродолжительную паузу в период налоговых выплат в конце месяца», – пишут аналитики Росбанка.

Однако не все столь пессимистичны. Помимо Morgan Stanley, который не советует продавать рубль и даже готовится покупать его, в защитники нацвалюты записались и эксперты ING Bank. Они отмечают, что рубль вновь оказался под давлением продаж со стороны иностранных инвесторов, закрывающих позиции в ОФЗ и покупающих валюту. Но поддержка со стороны экспортеров есть. Они также обращают внимание на раскорреляцию нефти и рубля, указывая, что «рынок по-прежнему гадает относительно причин слабости рубля». «Помимо слабого внешнего фона и традиционного для таких моментов фактора «пика погашения внешнего долга в декабре» очень популярным остается и фактор покупок Минфина, которые в последние месяцы выросли с ростом рублевой цены на нефть и останутся внушительными (каждое отклонение на US$1/брл от бюджетной цены US$43.8/брл в 2018 г. обеспечит покупки US$2.5 млрд. в рамках реализации бюджетного правила). Однако наши сентябрьские оценки показали, что в терминах среднегодовых показателей, при любой цене на нефть выше бюджетной разница между профицитом текущего счета и покупками Минфина будет около US$15-20 млрд., что должно обеспечить приличный запас прочности против возможного оттока частного капитала. В итоге, фактор Минфина вряд ли обеспечит рублю устойчивое снижение, хотя в отдельные периоды этот баланс может меняться, результатом чего может быть некоторое повышение колебаний рубля. Мы считаем, что у рубля сохраняется потенциал укрепления с текущих уровней, однако реализовать его он сможет лишь при стабилизации настроений инвесторов. Также интересно, продолжит ли рубль падать с ценами на нефть, или останется не месте. Мы считаем, что у рубля на текущих уровнях есть иммунитет к снижению нефти», - пишет Дмитрий Полевой, главный экономист банка.

http://www.profinance.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter