16 ноября 2017 Вести Экономика

Должностные лица ФРС настаивают на радикальном обновлении плана управления денежно-кредитной политикой США, надеясь поймать момент экономического затишья и смены руководства, чтобы подготовиться к следующей буре.

Несмотря на то что страна пользуется третьим по величине расширением, инфляция и процентные ставки по-прежнему низкие, а это означает, что у центробанка мало возможностей для смягчения политики в период спада, до того как он снова достигнет нулевой отметки.

Джером Пауэлл, выдвинутый в качестве кандидата на пост главы ФРС в феврале, а также влиятельные чиновники, в том числе глава ФРС Сан-Франциско Джон Уильямс и глава ФРБ Чикаго Чарльз Эванс, потребовали пересмотра целевого показателя инфляции в 2%.

"Это удобный момент, учитывая смену в руководстве. Придет новый руководитель, и стоит задуматься о том, как это должно работать и совместима ли новая стратегия с прежней политикой и к чему мы стремимся?" - отметил президент ФРБ Атланты Рафаэль Бостич.

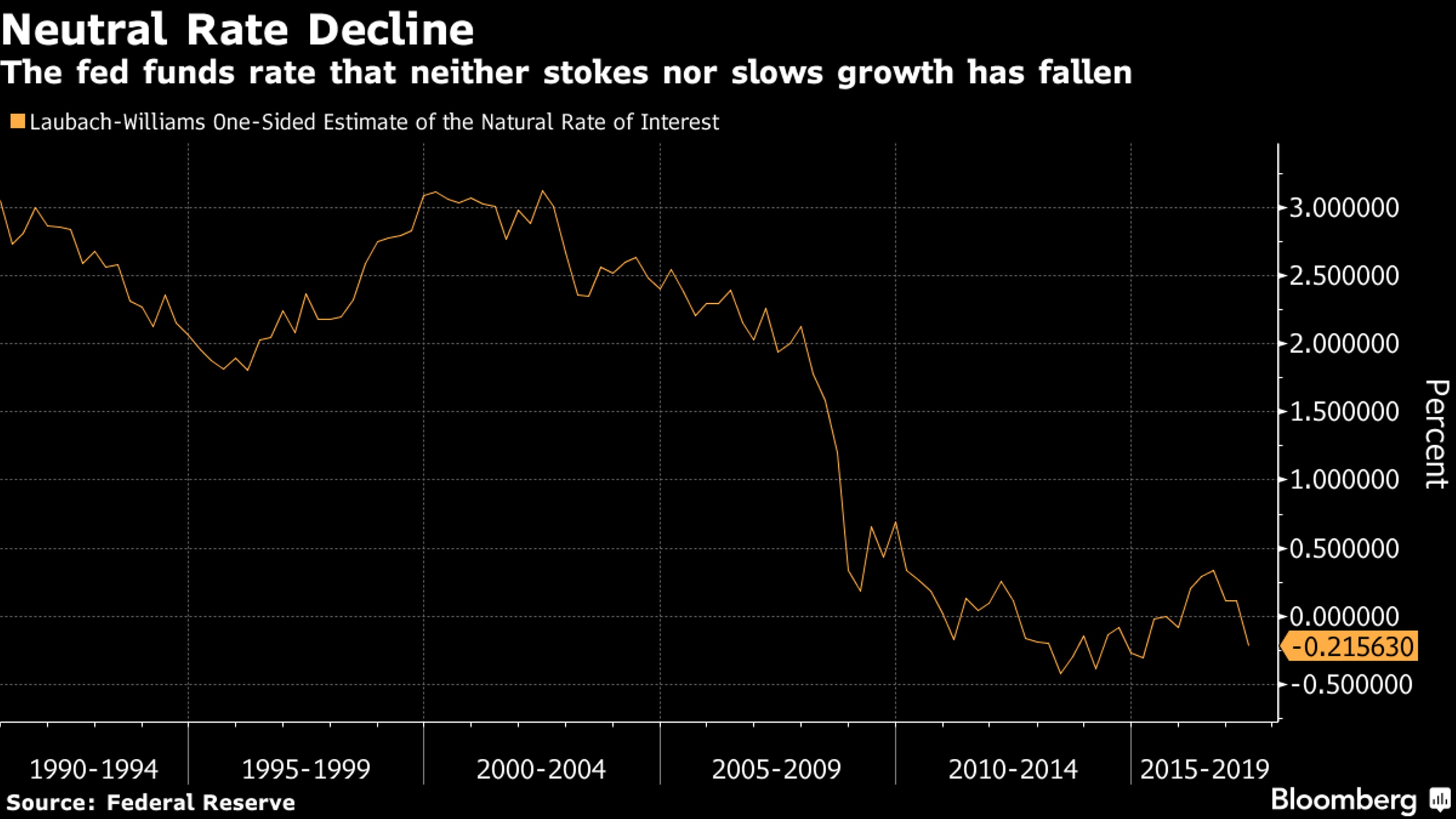

В 2012 г. ФРС официально установила целевой показатель инфляции в 2% как явную цель для ценовой стабильности. Другой целью стала максимальная устойчивая занятость.

Этот шаг формализовал политику, которой они придерживались на практике в течение нескольких лет, и это было логически обосновано: целевой показатель в 2% - достаточно высокий показатель, чтобы гарантировать, что работники продолжают получать повышение и обеспечивать ФРС некоторую подушку безопасности против дефляции. Другие страны с развитой экономикой стремятся к аналогичному уровню.

Однако чиновники ФРС призывают Комитет по операциям на открытом рынке возобновить применение этого подхода.

Причина? Целевой показатель был определен в то время, когда официальные лица считали, что у них не будет проблем с повышением процентных ставок до 2% или выше, не сокращая рост. Но фундаментальные факторы экономики изменились со времен кризиса.

Рост и производительность оставались довольно слабыми.

В результате так называемый нейтральный уровень процентных ставок, который ни ускоряет, ни замедляет экономику, остается крайне низким по историческим меркам, что дает ФРС мало возможностей для маневра.

Некоторый рост цен даст ФРС больше возможностей для смягчения при следующем спаде. Ставка по федеральным фондам котируется в номинальном выражении или не корректируется с учетом инфляции. Таким образом, если нейтральная ставка составляет 0,5% в реальном выражении, а цены растут с темпом в 3%, ФРС может рассчитывать на ставки до 3,5%. Если бы инфляция составляла всего 2%, этот уровень в номинальном выражении составлял бы 2,5%.

В начале ноября Уильямс заявил журналистам, что предпочитает обсуждать новую структуру сейчас.

"Оптимальный шаг – принять решение о том, какие наиболее приемлемые рамки мы должны использовать задолго до следующей рецессии", - заявил он, учитывая, что чиновникам "потребуется некоторое время" на выработку такой важной политики.

Альтернативные подходы могут включать в себя превышение цен за тот период времени, когда они были занижены, либо даже повышение целевого показателя инфляции до 3%.

Если предпринимать менее радикальные подходы, желание чиновников ФРС превысить целевой показатель инфляции может быть более формальным, при прогнозе целевого показателя более 2% в ежеквартальных экономических прогнозах, отметил экономист BofA Merrill Lynch Итан Харрис.

"Существует множество возможных вариантов, но я пока не принял окончательно ни одного из них, все они заслуживают обсуждения. Дискуссию по этим вопросам мы проведем как в рамках самой ФРС, так и в более широком экономическом сообществе", - отметил глава ФРС Филадельфии Патрик Харкер.

Есть веские основания обсуждать будущее денежно-кредитной политики. Уровень безработицы низкий, рост постоянно колеблется, и хотя инфляция остается ниже целевого уровня, чиновники ожидают, что она вырастет в ближайшие месяцы. В этот период экономического затишья экономисты могут осторожно обсуждать достоинства различных подходов.

"Разработка новой структуры до следующего эпизода с нулевой нижней границей дает время для изменения характера указаний. Затем, когда политика примет более четкие очертания, она, вероятно, станет менее эффективной", - отметил Эванс.

http://www.vestifinance.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter