24 ноября 2017 АТОН

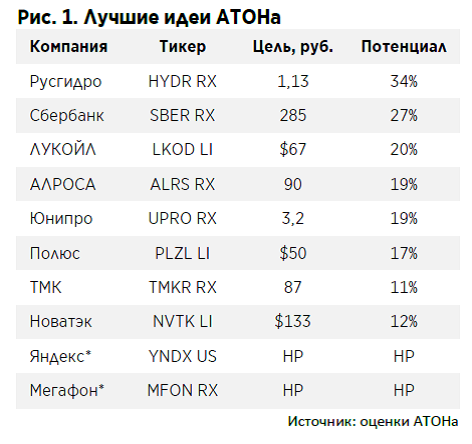

Рубль дешевеет на фоне роста котировок нефти выше $60 за баррель. Эта ситуация в особенности поддерживает некоторые нефтегазовые компании. Наши фавориты – «Новатэк» и ЛУКОЙЛ.

В секторе электроэнергетики нам нравятся «Русгидро» и «Юнипро». Первая отстала от рынка с начала года, и мы ожидаем догоняющей динамики в ближайшее время. Вторая – стабильная дивидендная история с доходностью около 8%.

В финансовом секторе Сбербанк остается нашим уверенным фаворитом с рекомендацией «покупать», несмотря на сильную динамику с начала года. Банк представит свою новую стратегию в середине декабря, что должно стать сильным катализатором. В металлургическом и горнодобывающем секторе мы выделяем АЛРОСА, поскольку она представляется перепроданной, в то время как планируемая продажа непрофильных газовых активов на аукционе может принести дополнительные дивиденды ее акционерам.

«Полюс Золото» – ставка на рост цен на золото, который мы ожидаем в долгосрочной перспективе. Мы также оставляем в числе наших фаворитов ТМК, поскольку компании выгодны высокие цены на нефть, и она может продать американский актив в следующем году.

Нам по-прежнему нравится «Яндекс», хотя оценка его акций в настоящий момент близка к справедливой стоимости. Компания выигрывает от восстановления экономики, в то время как предстоящие сезонно сильные результаты за 4К17 и рост доли на рынке поисковиков должны стать дополнительными драйверами роста.

И наконец, мы внесли в наш список «Мегафон», поскольку акции компании выглядят перепроданными и могут восстановиться после публикации результатов по МСФО за 3К17.

Мы считаем, что российские индексы в настоящий момент близки к справедливым уровням. Российский фондовый рынок торгуется вблизи максимального годового значения 7.7x по мультипликатору P/E 2017П. Он достиг того же уровня в самом конце прошлого года после победы Трампа на выборах, а затем сильно упал в течение 1П17. Текущий мультипликатор P/E также выше среднего значения с 2010 (6.0x). Тем не менее спред по P/E к другим рынкам EMEA больше, чем год назад на 5 п.п. на уровне 47%, поскольку на развивающихся рынках в этом году наблюдалось ралли. Средний потенциал роста 12-месячной целевой цены у всех освещаемых нами компаний составляет 14%, что соответствует стоимости капитала (COE) в России на настоящий момент.

Секторальный анализ также предполагает ограниченный потенциал роста. В частности, благоприятная ценовая конъюнктура в нефтяном секторе компенсируется ограничениями добычи после соглашения ОПЕК. В стальном сегменте мы видим риск снижения цен, поэтому сталелитейных компаний нет в нашем списке лучших идей. Сектор электроэнергетики выглядит недооцененным, однако его ключевой драйвер – дивиденды, размер которых будет понятен только к весне 2018.

Ключевые события 4К17. Презентация долгосрочной стратегии Сбербанка/«Новатэка»; День аналитика «Русгидро», пресс-конференция Владимира Путина. «Новатэк» 12 декабря представит свою долгосрочную стратегию, которая прояснит следующие точки роста и поможет сгладить негативную реакцию после снижения добычи в 2017.

Сбербанк 14 декабря представит свою новую 3-летнюю стратегию, сделав основной упор на новой дивидендной политике, которая, как мы ожидаем, окажется привлекательной и станет новым катализатором для акций компании. И наконец, «Русгидро» 13 декабря проведет День аналитика. Кроме того, 14 декабря пройдет ежегодная конференция Владимира Путина, на которой он может объявить свои планы по участию в выборах 2018. Слушания по делу «Системы»/«Роснефти» продолжатся в начале декабря, и решение суда (положительное или отрицательное) повлияет на отношение инвесторов к российскому рынку.

Парные идеи. Мы добавили пару АЛРОСА/«Норникель». Мы представили новую парную идею: длинная позиция по АЛРОСА/короткая по «Норникелю». Продажа газовых активов должна стать сильным катализатором для АЛРОСА, компания потенциально может выплатить специальные дивиденды, которые обеспечат доходность около 6%. Акции АЛРОСА отстали от рынка и не выглядят дорогими, торгуясь с мультипликатором EV/EBITDA 2018П 4.5x. Для сравнения, изменение дивидендной политики «Норникеля» стало бы отрицательным катализатором. Мы также подтверждаем наши предыдущие идеи парной торговли: длинная позиция по «Новатэку» /короткая по «Газпрому», эту идею поддерживает презентация стратегии «Новатэка» и планы «Газпрома» нарастить капзатраты, и длинная позиция по «Северстали»/короткая по НЛМК.

http://www.aton-line.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

В секторе электроэнергетики нам нравятся «Русгидро» и «Юнипро». Первая отстала от рынка с начала года, и мы ожидаем догоняющей динамики в ближайшее время. Вторая – стабильная дивидендная история с доходностью около 8%.

В финансовом секторе Сбербанк остается нашим уверенным фаворитом с рекомендацией «покупать», несмотря на сильную динамику с начала года. Банк представит свою новую стратегию в середине декабря, что должно стать сильным катализатором. В металлургическом и горнодобывающем секторе мы выделяем АЛРОСА, поскольку она представляется перепроданной, в то время как планируемая продажа непрофильных газовых активов на аукционе может принести дополнительные дивиденды ее акционерам.

«Полюс Золото» – ставка на рост цен на золото, который мы ожидаем в долгосрочной перспективе. Мы также оставляем в числе наших фаворитов ТМК, поскольку компании выгодны высокие цены на нефть, и она может продать американский актив в следующем году.

Нам по-прежнему нравится «Яндекс», хотя оценка его акций в настоящий момент близка к справедливой стоимости. Компания выигрывает от восстановления экономики, в то время как предстоящие сезонно сильные результаты за 4К17 и рост доли на рынке поисковиков должны стать дополнительными драйверами роста.

И наконец, мы внесли в наш список «Мегафон», поскольку акции компании выглядят перепроданными и могут восстановиться после публикации результатов по МСФО за 3К17.

Мы считаем, что российские индексы в настоящий момент близки к справедливым уровням. Российский фондовый рынок торгуется вблизи максимального годового значения 7.7x по мультипликатору P/E 2017П. Он достиг того же уровня в самом конце прошлого года после победы Трампа на выборах, а затем сильно упал в течение 1П17. Текущий мультипликатор P/E также выше среднего значения с 2010 (6.0x). Тем не менее спред по P/E к другим рынкам EMEA больше, чем год назад на 5 п.п. на уровне 47%, поскольку на развивающихся рынках в этом году наблюдалось ралли. Средний потенциал роста 12-месячной целевой цены у всех освещаемых нами компаний составляет 14%, что соответствует стоимости капитала (COE) в России на настоящий момент.

Секторальный анализ также предполагает ограниченный потенциал роста. В частности, благоприятная ценовая конъюнктура в нефтяном секторе компенсируется ограничениями добычи после соглашения ОПЕК. В стальном сегменте мы видим риск снижения цен, поэтому сталелитейных компаний нет в нашем списке лучших идей. Сектор электроэнергетики выглядит недооцененным, однако его ключевой драйвер – дивиденды, размер которых будет понятен только к весне 2018.

Ключевые события 4К17. Презентация долгосрочной стратегии Сбербанка/«Новатэка»; День аналитика «Русгидро», пресс-конференция Владимира Путина. «Новатэк» 12 декабря представит свою долгосрочную стратегию, которая прояснит следующие точки роста и поможет сгладить негативную реакцию после снижения добычи в 2017.

Сбербанк 14 декабря представит свою новую 3-летнюю стратегию, сделав основной упор на новой дивидендной политике, которая, как мы ожидаем, окажется привлекательной и станет новым катализатором для акций компании. И наконец, «Русгидро» 13 декабря проведет День аналитика. Кроме того, 14 декабря пройдет ежегодная конференция Владимира Путина, на которой он может объявить свои планы по участию в выборах 2018. Слушания по делу «Системы»/«Роснефти» продолжатся в начале декабря, и решение суда (положительное или отрицательное) повлияет на отношение инвесторов к российскому рынку.

Парные идеи. Мы добавили пару АЛРОСА/«Норникель». Мы представили новую парную идею: длинная позиция по АЛРОСА/короткая по «Норникелю». Продажа газовых активов должна стать сильным катализатором для АЛРОСА, компания потенциально может выплатить специальные дивиденды, которые обеспечат доходность около 6%. Акции АЛРОСА отстали от рынка и не выглядят дорогими, торгуясь с мультипликатором EV/EBITDA 2018П 4.5x. Для сравнения, изменение дивидендной политики «Норникеля» стало бы отрицательным катализатором. Мы также подтверждаем наши предыдущие идеи парной торговли: длинная позиция по «Новатэку» /короткая по «Газпрому», эту идею поддерживает презентация стратегии «Новатэка» и планы «Газпрома» нарастить капзатраты, и длинная позиция по «Северстали»/короткая по НЛМК.

http://www.aton-line.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter