28 ноября 2017 Вести Экономика | Oil

Спустя год, после того как 30 ноября 2016 г. в Вене ОПЕК удалось заключить соглашение о сокращении добычи нефти большинством стран ОПЕК и несколькими ключевыми странами, не входящими в ОПЕК, ситуация выглядит гораздо более шаткой.

В понедельник аналитик Goldman Sachs Дамьен Курвалин отметил, что результат встречи ОПЕК 30 ноября гораздо более неопределенен по двум основным причинам: Россия еще не одобрила предложение Саудовской Аравии о продлении сокращения производства на 9 месяцев, фундаментальные факторы указывают на ускорение перебалансировки на рынке нефти.

"Отсутствие такого консенсуса обусловлено как неопределенностью прогресса в балансе нефтяного рынка, так и ценами на Brent на уровне $63 за баррель", - отметил он.

В первую очередь Курвалина беспокоит то, что "с риторикой, не соответствующей логике впервые за многие годы, результат этой встречи является более неопределенным, чем обычно".

В результате Goldman рассматривает риски, связанные с ценами на нефть, "отражающими перекос в сторону понижения на прошлой неделе", так как текущая ценовая ситуация "отражает высокую вероятность продления соглашения на девять месяцев".

Наиболее вероятный и наиболее разочаровывающий результат получится с нефтью на уровне $59 за баррель, как и на прошлой неделе. Эта цена, несомненно, приведет к развитию сланцевой нефтедобычи.

Goldman продолжает моделировать базовый вариант для добычи нефти, который включает постепенный рост производства ОПЕК и России с апреля.

Курвалин пишет: "Объявление о шестимесячном продлении соглашения будет выглядеть оптимистично относительно наших ожиданий, создавая риски роста нашего прогноза для Brent в первом полугодии 2018 года на уровне $58 за баррель. Однако, как только цена вырастет, Goldman ожидает, что "согласованность нарушится, цены будут постепенно снижаться, поскольку ОПЕК и Россия приходят к осознанию того, что "новый нефтяной порядок" жив и здоров, а цены превзошли предельные издержки отрасли".

Короче говоря, Goldman покупает всю нефть, которую советует своим клиентам продавать по текущим ценам.

Неопределенный результат встречи ОПЕК и риск снижения цен

Поддержка девятимесячного расширения сокращений Саудовской Аравией и другими странами, скорее всего, обусловлена все еще повышенными запасами на нефтяном рынке.

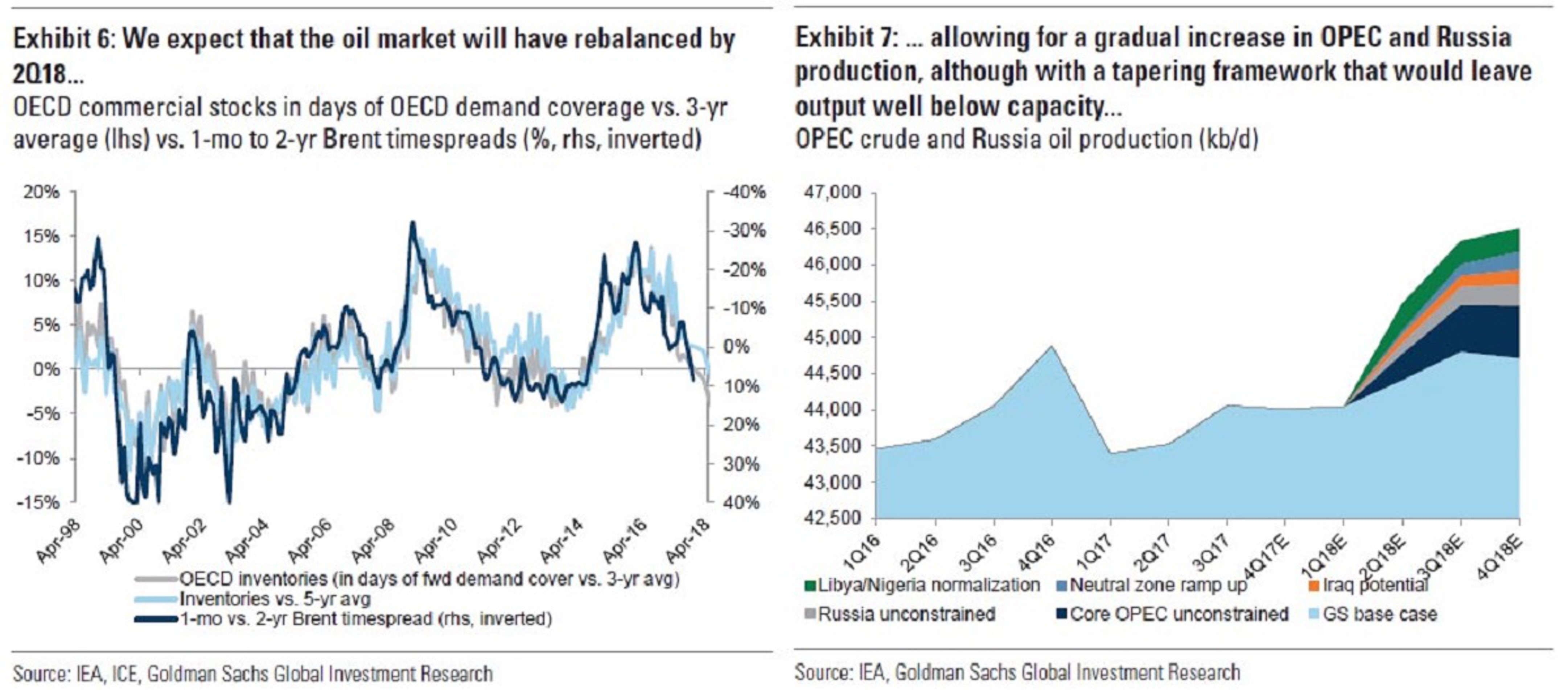

Секретариат ОПЕК оценивает сентябрьские запасы ОЭСР на 154 млн баррелей выше среднего уровня за пять лет, это только половина от пика 380 млн баррелей.

Оценка ОПЕК нефтяных фундаментальных факторов имеет тенденцию в сторону понижения, что может стимулировать такое длительное сокращение, при этом МЭА оценивает избыток всего лишь в 119 млн баррелей. Следовательно, секретариат ОПЕК заявляет, что ОПЕК и страны, не входящие в ОПЕК, требуют увеличения объема добычи ОПЕК в III квартале 2017 г. в 32,7 млн баррелей в день до конца 2018 г., чтобы привести запасы ОЭСР к их среднему уровню за 5 лет.

Позиция России

Россия не так убеждена в необходимости продления и сопутствующих более высоких ценах на нефть, которые, вероятно, необходимы ближневосточным производителям ОПЕК.

На прошлой неделе стало известно, что производители нефти и Минэнерго обсудили шестимесячное расширение соглашения. Тем не менее в четверг, 23 декабря, министр экономики заявил, что на экономический рост повлияла сделка, так как снизился приток инвестиций – первый подобный негативный комментарий о сокращении со стороны высокопоставленного чиновника.

Эта неопределенность была также заметна в комментариях министра энергетики в пятницу, 24 ноября. Он заявил, что "цели по перебалансировке рынка не достигнуты, все поддерживают это расширение", добавив, что "цена на нефть сбалансирована" и что он ожидал, что цена на нефть останется на уровне от $50 до $60 за баррель в этом и следующем годах.

Комментарии представителей РФ за прошедший год заставляют предположить, что Россия, скорее всего, будет стремиться избегать девятимесячного продления сокращений до истечения срока действия сокращений.

Ускоренная перебалансировка

В более широком смысле стоит ожидать растущее расхождение между риторикой о девятимесячном продлении сокращений за четыре месяца до конца сокращений и, напротив, ускоренную перебалансировку и краткосрочное сокращение для нормализации запасов, за которым следует более высокий объем производства для увеличения доходов и доли рынка.

Несмотря на этот неопределенный результат, мы рассматриваем риски, связанные с ценами на нефть, которые на этой неделе ухудшились, поскольку мы считаем, что текущие цены, распродажи и позиционирование отражают высокую вероятность продления сокращений на девять месяцев. Во-первых, опрос, проведенный нашей европейской командой во время ежегодной конференции Natural Resources в Лондоне 15-16 ноября, создает большие надежды на продление сокращений на девять месяцев.

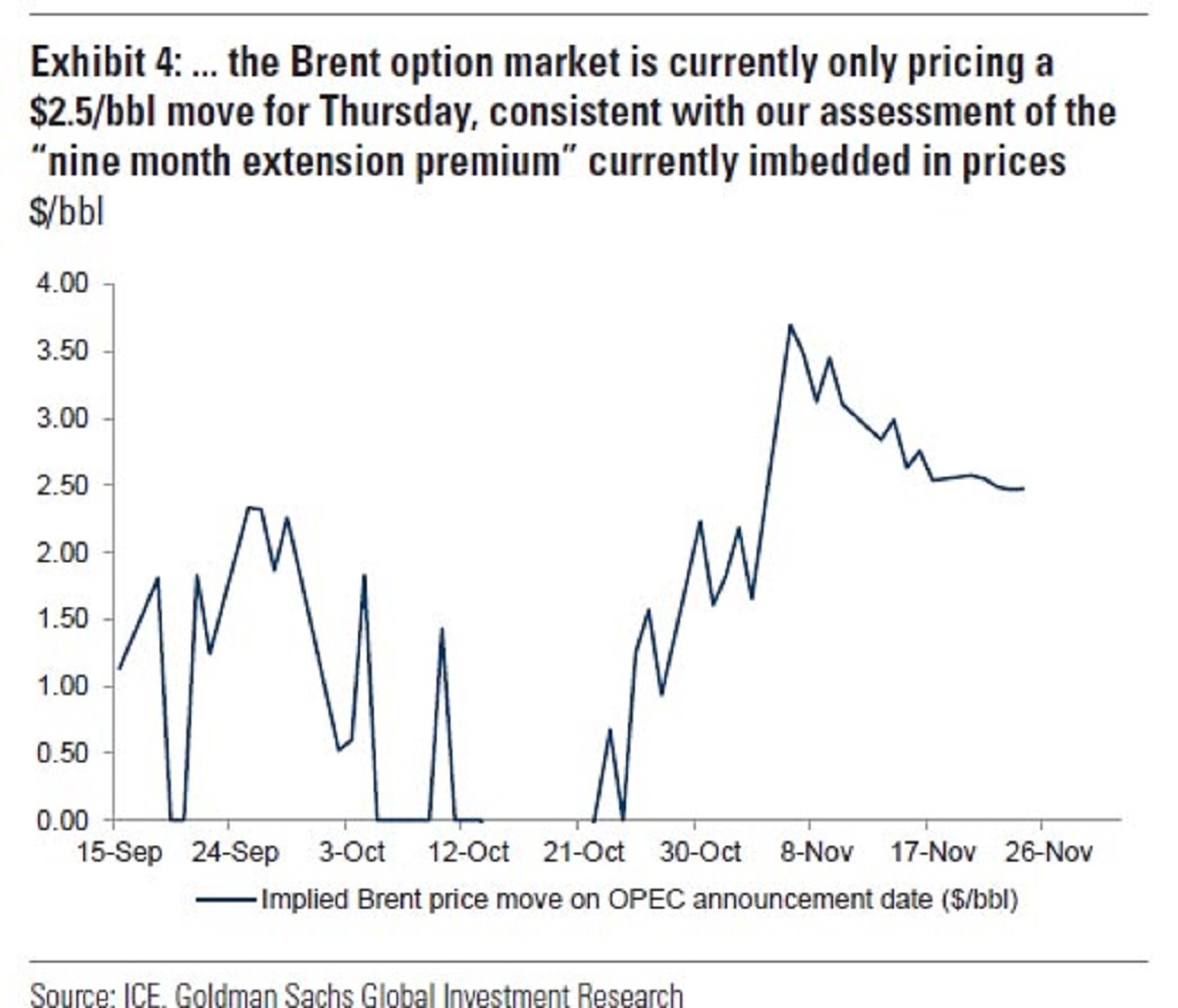

Во-вторых, недавно выяснили, что недавнее ралли в ценах на нефть марки Brent, по-видимому, отражает премию "за девять месяцев сокращений" в размере $2,5 за баррель, которая предлагает снижение, если на встрече не удастся добиться этого.

С точки зрения позиционирования рекордная нетто-длинная спекулятивная составляющая в нефтяном комплексе также свидетельствует о снижении ценовых рисков на этой встрече ОПЕК, как это было в июне 2015 г. и в мае 2016 г.

Несмотря на то что недавнее увеличение краткосрочных путов приводит к некоторым растущим опасениям в отношении итогов встречи, мы обнаружили, что ближайшие уровни волатильности, установленные ATM, пока не отражают высокую премию за риск в четверг.

Несмотря на исторические примеры снижения волатильности Brent после совещания ОПЕК, можно предположить, что предполагаемая волатильность нефти, установленная АТМ, подразумевает, что волатильность обеспечит достойную цену.

Трясина ОПЕК от Goldman (OPEC's Quagmire)

Goldman не ожидает месячное снижение цен на нефть наподобие того, которое произошло после встречи в мае 2017 г., поскольку отсутствие девятимесячного продления соглашения произойдет в ответ на сильные фундаментальные показатели.

Несмотря на отсутствие соглашения до сих пор, нет никаких признаков того, что встреча может закончиться без какого-либо расширения, что является сильным стимулом к формализации сотрудничества на 2018 г. и последующий период, когда группа вернется к широким квотам, как было в 1990-е гг., когда она удвоила производство. Альтернативные соглашения могут заключаться на трехмесячное продление, соглашение о котором будет заключено на следующем совещании ОПЕК.

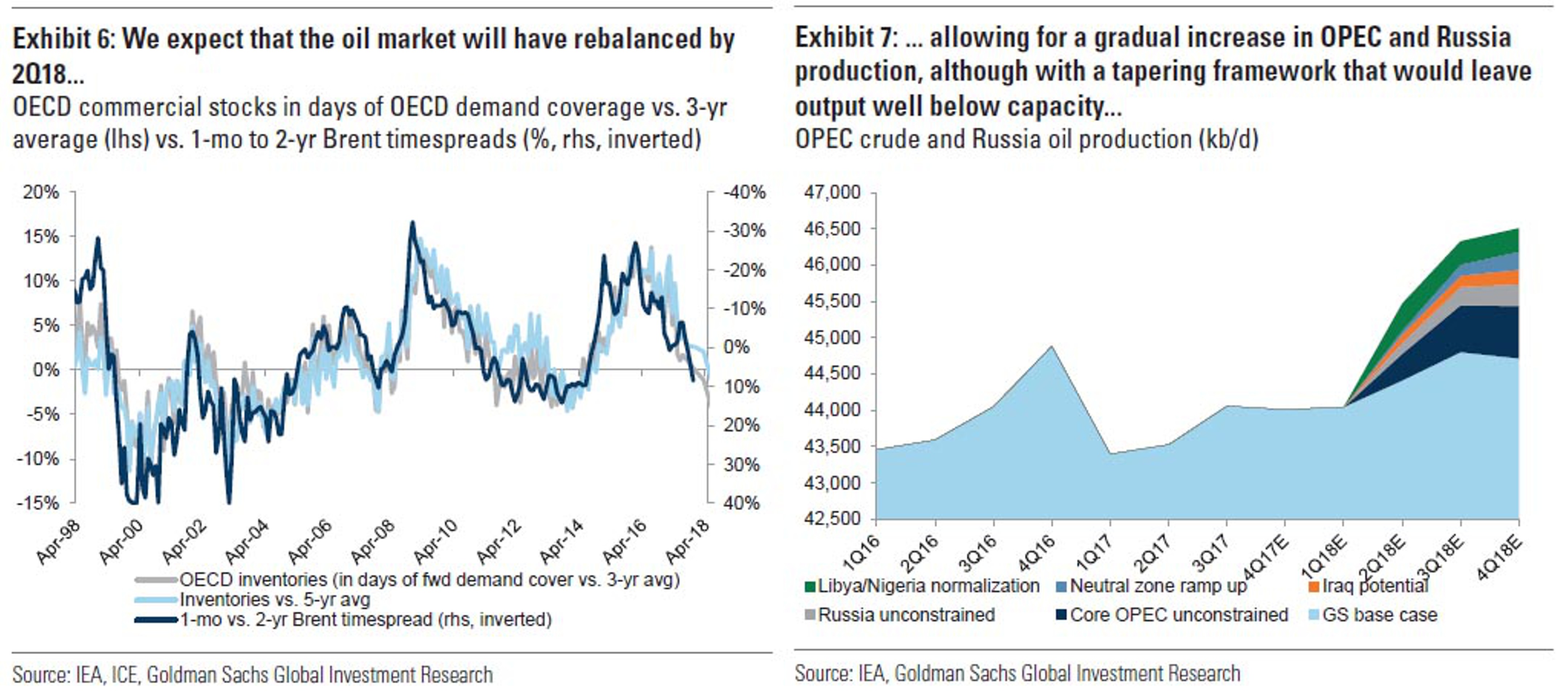

Аналитики ожидают, что производство вырастет на 600 тыс. баррелей в сутки во II-IV кварталах 2018 г. по сравнению с I кварталом 2018 г. исходя из того, что ОПЕК будет стремиться поддерживать стабилизацию запасов.

В то время как продление сокращений на шесть или девять месяцев, таким образом, оставило бы риски прогноза цен на нефть в $58 за баррель в 2018 г., фундаментальные прогнозы и концептуальные рамки для рынка нефти заставили бы Goldman ожидать, что соблюдение соглашения будет ухудшаться и что ОПЕК и Россия будут наращивать производство, а цены будут снижаться. Этому будут способствовать три драйвера:

эксперты более оптимистично относятся к росту спроса на нефть, учитывая сохраняющуюся внушительную мировую динамику роста и относительно низкие цены на нефть;

прогнозы роста спроса jот Goldman в 1,7 млн баррелей в день и 1,6 млн баррелей в день в 2017 и 2018 гг. в совокупности на 0,2 млн баррелей в день выше прогнозов ОПЕК и на 0,4 млн баррелей в день выше прогнозов МЭА;

даже если ОПЕК будет ориентироваться на средние уровни запасов в 5 лет, это потребует более короткого сокращения.

Они считают, что уровни запасов ОЭСР недооценивают состояние перебалансировки нефтяного рынка.

Во-первых, рост производства в Северной Америке происходит на отдаленных внутренних месторождениях, которые нуждаются в обновлении инфраструктуры и компенсируют снижение добычи с морских или прибрежных месторождений.

Только в США 40 млн баррелей запасов сырой нефти относятся к новой инфраструктуре и больше не могут считаться "избыточными".

Запасы нефти должны быть скорректированы с учетом уровней спроса для корректировки неуклонно растущего нефтяного рынка. Исходя из этого нефтяной рынок больше двигается к перебалансировке, чем предлагает уровень запасов ОЭСР.

Конечно, это спорный вопрос, ориентируется ли ОПЕК на уровни запасов. Причина, по которой этот показатель может быть обязательным, заключается в том, что нормализация запасов повлияет на повышение цен на нефть.

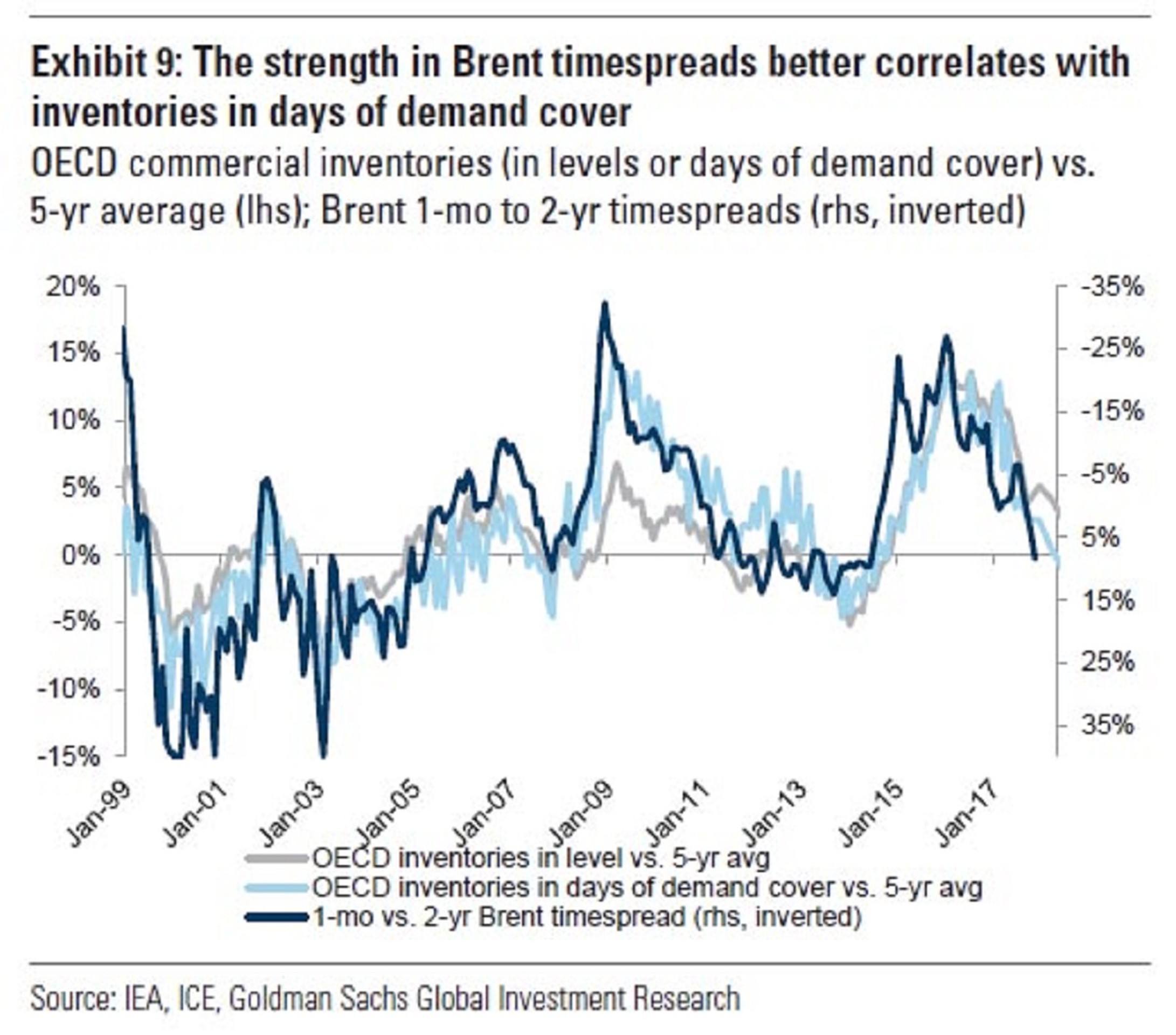

Brent демонстрирует исторически стабильную связь с запасами в периоды покрытия спроса, что означает, что при средних запасах за 5 лет цены на нефть марки Brent будут на уровне $64 за баррель, что на $6 за баррель выше нормальных запасов в периоды покрытия спроса.

При таких уровнях цен можно ожидать ответ от США и других производителей, не входящих в ОПЕК (включая Россию), которые сократят долю рынка и доходы ОПЕК с течением времени.

Поэтому Goldman считает, что ОПЕК в конечном итоге разрешит этот нюанс и риск чрезмерного сокращения запасов.

Только что полученные данные о доходах за III квартал 2017 г. дал дополнительные доказательства того, что "новый нефтяной порядок" еще не прошел свой путь полностью. И хотя US E&Ps выглядит финансово консервативно, текущая эффективность капиталовложений и более медленная, чем ожидалось, инфляция стоимости, как правило, компенсируются.

В результате недавнее ралли отрицательно повлияло бы на фундаментальные показатели нефти во II квартале 2018 г. и в 2019 г., что приведет к снижению цен ниже нашего прогноза в $58 за баррель с течением времени.

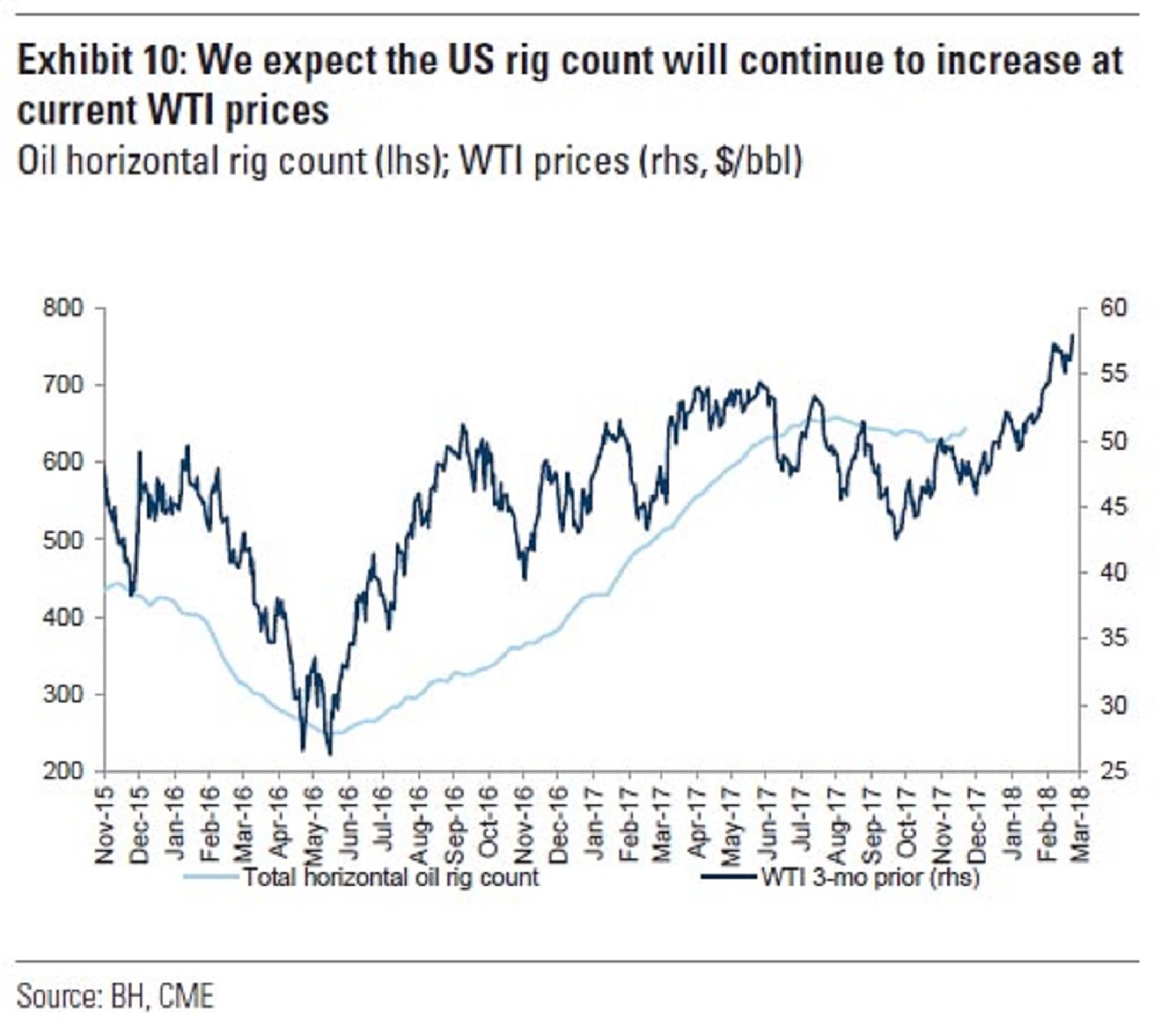

Уже сейчас количество горизонтальных нефтяных скважин в США выросло на 19 за последние три недели, вероятно, в ответ на ралли в ценах WTI выше $50 за баррель в сентябре с учетом типичного 2/3-месячного отставания с текущими ценами в $59 за баррель, что, вероятно, приведет к дальнейшему увеличению активности.

Эксперты Goldman полагают, что цены на нефть преодолели фундаментальные показатели и что ценовые риски сместятся в сторону понижения на заседании в четверг: "На фоне цен, сохраняющихся на $6 за баррель выше наших прогнозов, мы видим риски, которые могут привести к тому, что даже умеренно разочаровывающий результат может сохранить цены выше нашего прогноза Brent в $58 за баррель. Тем не менее, если угроза геополитической напряженности не проявит себя при новых сбоях, мы полагаем, что в ближайшие месяцы цены будут торговаться ниже: во-первых, премия за геополитический риск в размере $3 за баррель не будет устойчивой, а во-вторых, мы полагаем, что цены уже превысили предельные издержки производства".

Фактически, чем дольше цены сохраняются на нынешнем уровне при отсутствии новых сбоев, тем больше риски снижения прогноза по Brent в 2019 г. в $58 за баррель.

http://www.vestifinance.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

В понедельник аналитик Goldman Sachs Дамьен Курвалин отметил, что результат встречи ОПЕК 30 ноября гораздо более неопределенен по двум основным причинам: Россия еще не одобрила предложение Саудовской Аравии о продлении сокращения производства на 9 месяцев, фундаментальные факторы указывают на ускорение перебалансировки на рынке нефти.

"Отсутствие такого консенсуса обусловлено как неопределенностью прогресса в балансе нефтяного рынка, так и ценами на Brent на уровне $63 за баррель", - отметил он.

В первую очередь Курвалина беспокоит то, что "с риторикой, не соответствующей логике впервые за многие годы, результат этой встречи является более неопределенным, чем обычно".

В результате Goldman рассматривает риски, связанные с ценами на нефть, "отражающими перекос в сторону понижения на прошлой неделе", так как текущая ценовая ситуация "отражает высокую вероятность продления соглашения на девять месяцев".

Наиболее вероятный и наиболее разочаровывающий результат получится с нефтью на уровне $59 за баррель, как и на прошлой неделе. Эта цена, несомненно, приведет к развитию сланцевой нефтедобычи.

Goldman продолжает моделировать базовый вариант для добычи нефти, который включает постепенный рост производства ОПЕК и России с апреля.

Курвалин пишет: "Объявление о шестимесячном продлении соглашения будет выглядеть оптимистично относительно наших ожиданий, создавая риски роста нашего прогноза для Brent в первом полугодии 2018 года на уровне $58 за баррель. Однако, как только цена вырастет, Goldman ожидает, что "согласованность нарушится, цены будут постепенно снижаться, поскольку ОПЕК и Россия приходят к осознанию того, что "новый нефтяной порядок" жив и здоров, а цены превзошли предельные издержки отрасли".

Короче говоря, Goldman покупает всю нефть, которую советует своим клиентам продавать по текущим ценам.

Неопределенный результат встречи ОПЕК и риск снижения цен

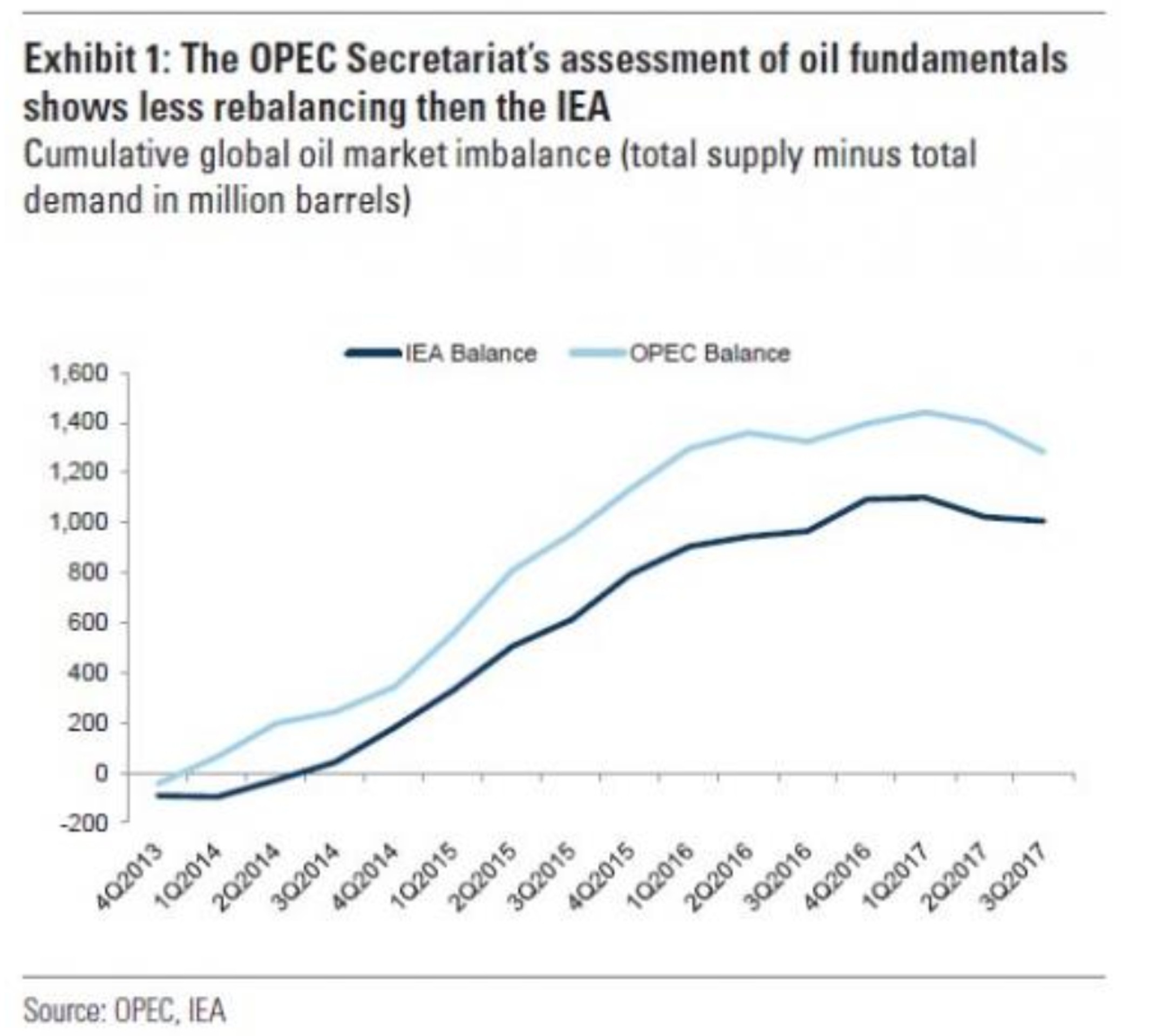

Поддержка девятимесячного расширения сокращений Саудовской Аравией и другими странами, скорее всего, обусловлена все еще повышенными запасами на нефтяном рынке.

Секретариат ОПЕК оценивает сентябрьские запасы ОЭСР на 154 млн баррелей выше среднего уровня за пять лет, это только половина от пика 380 млн баррелей.

Оценка ОПЕК нефтяных фундаментальных факторов имеет тенденцию в сторону понижения, что может стимулировать такое длительное сокращение, при этом МЭА оценивает избыток всего лишь в 119 млн баррелей. Следовательно, секретариат ОПЕК заявляет, что ОПЕК и страны, не входящие в ОПЕК, требуют увеличения объема добычи ОПЕК в III квартале 2017 г. в 32,7 млн баррелей в день до конца 2018 г., чтобы привести запасы ОЭСР к их среднему уровню за 5 лет.

Позиция России

Россия не так убеждена в необходимости продления и сопутствующих более высоких ценах на нефть, которые, вероятно, необходимы ближневосточным производителям ОПЕК.

На прошлой неделе стало известно, что производители нефти и Минэнерго обсудили шестимесячное расширение соглашения. Тем не менее в четверг, 23 декабря, министр экономики заявил, что на экономический рост повлияла сделка, так как снизился приток инвестиций – первый подобный негативный комментарий о сокращении со стороны высокопоставленного чиновника.

Эта неопределенность была также заметна в комментариях министра энергетики в пятницу, 24 ноября. Он заявил, что "цели по перебалансировке рынка не достигнуты, все поддерживают это расширение", добавив, что "цена на нефть сбалансирована" и что он ожидал, что цена на нефть останется на уровне от $50 до $60 за баррель в этом и следующем годах.

Комментарии представителей РФ за прошедший год заставляют предположить, что Россия, скорее всего, будет стремиться избегать девятимесячного продления сокращений до истечения срока действия сокращений.

Ускоренная перебалансировка

В более широком смысле стоит ожидать растущее расхождение между риторикой о девятимесячном продлении сокращений за четыре месяца до конца сокращений и, напротив, ускоренную перебалансировку и краткосрочное сокращение для нормализации запасов, за которым следует более высокий объем производства для увеличения доходов и доли рынка.

Несмотря на этот неопределенный результат, мы рассматриваем риски, связанные с ценами на нефть, которые на этой неделе ухудшились, поскольку мы считаем, что текущие цены, распродажи и позиционирование отражают высокую вероятность продления сокращений на девять месяцев. Во-первых, опрос, проведенный нашей европейской командой во время ежегодной конференции Natural Resources в Лондоне 15-16 ноября, создает большие надежды на продление сокращений на девять месяцев.

Во-вторых, недавно выяснили, что недавнее ралли в ценах на нефть марки Brent, по-видимому, отражает премию "за девять месяцев сокращений" в размере $2,5 за баррель, которая предлагает снижение, если на встрече не удастся добиться этого.

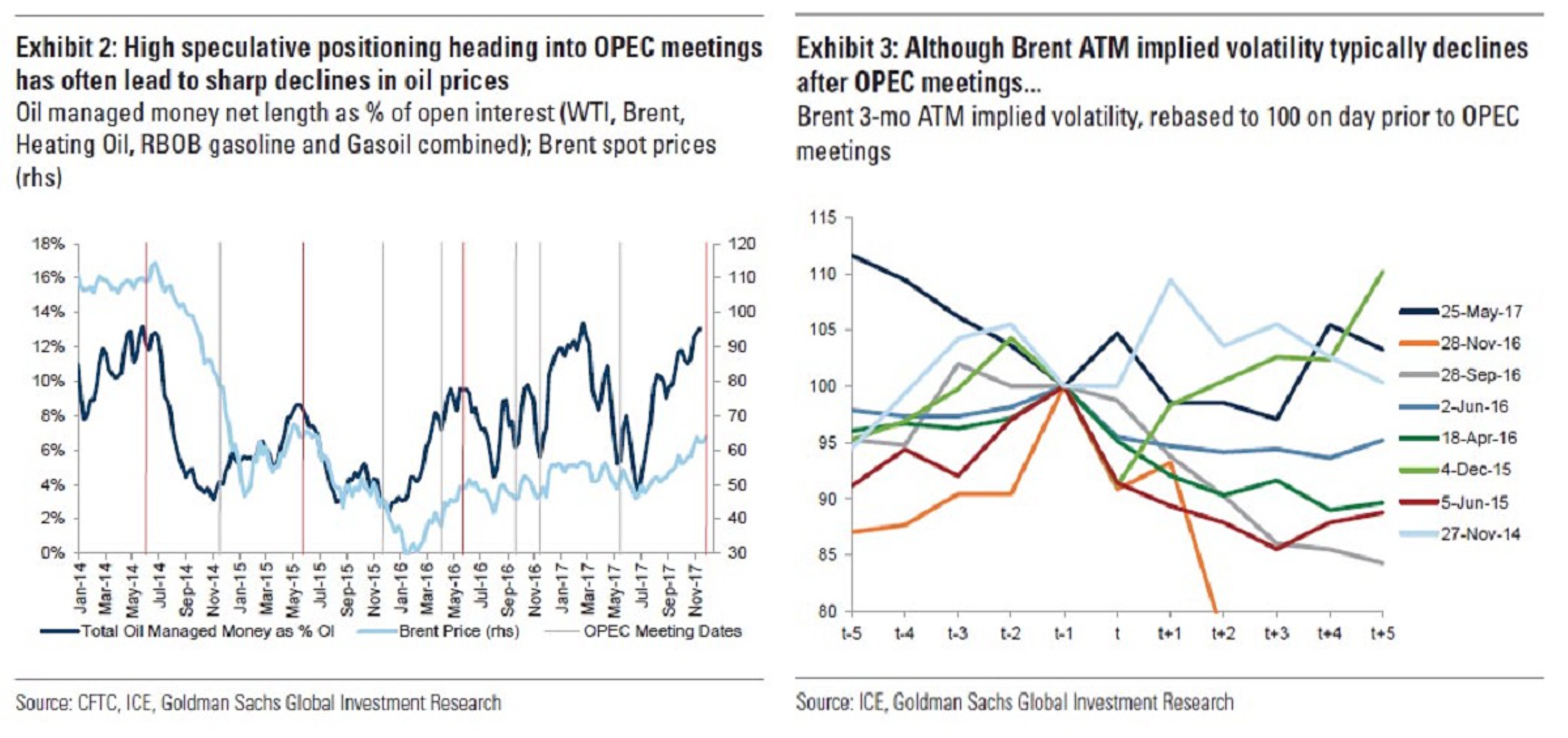

С точки зрения позиционирования рекордная нетто-длинная спекулятивная составляющая в нефтяном комплексе также свидетельствует о снижении ценовых рисков на этой встрече ОПЕК, как это было в июне 2015 г. и в мае 2016 г.

Несмотря на то что недавнее увеличение краткосрочных путов приводит к некоторым растущим опасениям в отношении итогов встречи, мы обнаружили, что ближайшие уровни волатильности, установленные ATM, пока не отражают высокую премию за риск в четверг.

Несмотря на исторические примеры снижения волатильности Brent после совещания ОПЕК, можно предположить, что предполагаемая волатильность нефти, установленная АТМ, подразумевает, что волатильность обеспечит достойную цену.

Трясина ОПЕК от Goldman (OPEC's Quagmire)

Goldman не ожидает месячное снижение цен на нефть наподобие того, которое произошло после встречи в мае 2017 г., поскольку отсутствие девятимесячного продления соглашения произойдет в ответ на сильные фундаментальные показатели.

Несмотря на отсутствие соглашения до сих пор, нет никаких признаков того, что встреча может закончиться без какого-либо расширения, что является сильным стимулом к формализации сотрудничества на 2018 г. и последующий период, когда группа вернется к широким квотам, как было в 1990-е гг., когда она удвоила производство. Альтернативные соглашения могут заключаться на трехмесячное продление, соглашение о котором будет заключено на следующем совещании ОПЕК.

Аналитики ожидают, что производство вырастет на 600 тыс. баррелей в сутки во II-IV кварталах 2018 г. по сравнению с I кварталом 2018 г. исходя из того, что ОПЕК будет стремиться поддерживать стабилизацию запасов.

В то время как продление сокращений на шесть или девять месяцев, таким образом, оставило бы риски прогноза цен на нефть в $58 за баррель в 2018 г., фундаментальные прогнозы и концептуальные рамки для рынка нефти заставили бы Goldman ожидать, что соблюдение соглашения будет ухудшаться и что ОПЕК и Россия будут наращивать производство, а цены будут снижаться. Этому будут способствовать три драйвера:

эксперты более оптимистично относятся к росту спроса на нефть, учитывая сохраняющуюся внушительную мировую динамику роста и относительно низкие цены на нефть;

прогнозы роста спроса jот Goldman в 1,7 млн баррелей в день и 1,6 млн баррелей в день в 2017 и 2018 гг. в совокупности на 0,2 млн баррелей в день выше прогнозов ОПЕК и на 0,4 млн баррелей в день выше прогнозов МЭА;

даже если ОПЕК будет ориентироваться на средние уровни запасов в 5 лет, это потребует более короткого сокращения.

Они считают, что уровни запасов ОЭСР недооценивают состояние перебалансировки нефтяного рынка.

Во-первых, рост производства в Северной Америке происходит на отдаленных внутренних месторождениях, которые нуждаются в обновлении инфраструктуры и компенсируют снижение добычи с морских или прибрежных месторождений.

Только в США 40 млн баррелей запасов сырой нефти относятся к новой инфраструктуре и больше не могут считаться "избыточными".

Запасы нефти должны быть скорректированы с учетом уровней спроса для корректировки неуклонно растущего нефтяного рынка. Исходя из этого нефтяной рынок больше двигается к перебалансировке, чем предлагает уровень запасов ОЭСР.

Конечно, это спорный вопрос, ориентируется ли ОПЕК на уровни запасов. Причина, по которой этот показатель может быть обязательным, заключается в том, что нормализация запасов повлияет на повышение цен на нефть.

Brent демонстрирует исторически стабильную связь с запасами в периоды покрытия спроса, что означает, что при средних запасах за 5 лет цены на нефть марки Brent будут на уровне $64 за баррель, что на $6 за баррель выше нормальных запасов в периоды покрытия спроса.

При таких уровнях цен можно ожидать ответ от США и других производителей, не входящих в ОПЕК (включая Россию), которые сократят долю рынка и доходы ОПЕК с течением времени.

Поэтому Goldman считает, что ОПЕК в конечном итоге разрешит этот нюанс и риск чрезмерного сокращения запасов.

Только что полученные данные о доходах за III квартал 2017 г. дал дополнительные доказательства того, что "новый нефтяной порядок" еще не прошел свой путь полностью. И хотя US E&Ps выглядит финансово консервативно, текущая эффективность капиталовложений и более медленная, чем ожидалось, инфляция стоимости, как правило, компенсируются.

В результате недавнее ралли отрицательно повлияло бы на фундаментальные показатели нефти во II квартале 2018 г. и в 2019 г., что приведет к снижению цен ниже нашего прогноза в $58 за баррель с течением времени.

Уже сейчас количество горизонтальных нефтяных скважин в США выросло на 19 за последние три недели, вероятно, в ответ на ралли в ценах WTI выше $50 за баррель в сентябре с учетом типичного 2/3-месячного отставания с текущими ценами в $59 за баррель, что, вероятно, приведет к дальнейшему увеличению активности.

Эксперты Goldman полагают, что цены на нефть преодолели фундаментальные показатели и что ценовые риски сместятся в сторону понижения на заседании в четверг: "На фоне цен, сохраняющихся на $6 за баррель выше наших прогнозов, мы видим риски, которые могут привести к тому, что даже умеренно разочаровывающий результат может сохранить цены выше нашего прогноза Brent в $58 за баррель. Тем не менее, если угроза геополитической напряженности не проявит себя при новых сбоях, мы полагаем, что в ближайшие месяцы цены будут торговаться ниже: во-первых, премия за геополитический риск в размере $3 за баррель не будет устойчивой, а во-вторых, мы полагаем, что цены уже превысили предельные издержки производства".

Фактически, чем дольше цены сохраняются на нынешнем уровне при отсутствии новых сбоев, тем больше риски снижения прогноза по Brent в 2019 г. в $58 за баррель.

В среду, 29 ноября, в секретариате ОПЕК состоится заседание Совместного комитета по мониторингу стран ОПЕК и не-ОПЕК на уровне министров (JMMC), состоящего из пяти стран, в состав которого входят Россия, Венесуэла, Алжир, Оман и Кувейт.

На нем будет оцениваться соблюдение условий сделки, обзор рыночных условий и, возможно, проекты рекомендаций относительно будущего соглашения о сокращении.

Встреча ОПЕК состоится в четверг, 30 ноября, с закрытой сессией министров ОПЕК и генерального секретаря.

Она начнется в полдень по местному времени согласно повестке дня, размещенной на сайте ОПЕК. Если совещание продлится в течение трех часов, как запланировано, за ним пройдет совместное заседание министров и делегатов ОПЕК и стран, не входящих в ОПЕК, в 15:00 по местному времени. После этого состоится пресс-конференция.

На нем будет оцениваться соблюдение условий сделки, обзор рыночных условий и, возможно, проекты рекомендаций относительно будущего соглашения о сокращении.

Встреча ОПЕК состоится в четверг, 30 ноября, с закрытой сессией министров ОПЕК и генерального секретаря.

Она начнется в полдень по местному времени согласно повестке дня, размещенной на сайте ОПЕК. Если совещание продлится в течение трех часов, как запланировано, за ним пройдет совместное заседание министров и делегатов ОПЕК и стран, не входящих в ОПЕК, в 15:00 по местному времени. После этого состоится пресс-конференция.

http://www.vestifinance.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter