30 ноября 2017 AfterShock | Oil

В прошлый раз мы ходили за "сланцевым" газом.

Теперь прогуляемся за нефтью. Здесь и далее, чтобы не путать продукт с пиролизными углеводородами из природного керогена, будем пользоваться официальный терминологией: LTO – Light Tight Oil – «запасы лёгкой нефти из низкопродуктивных залежей»

Добыча 2017 года экстраполирована по данным за январь-октябрь, путём суммирования добычи до октября и добавления ещё двух октябрьских дебитов. Здесь и далее, будем переводить американские баррели в сутки в нормальные единицы: миллионы тонн в год. За плотность нефти примем американский стандарт WTI: 0.827 г/см?. В реальности плотность несколько отличается, так как часть добычи составляет газовый конденсат с плотностью ниже 0.780, а также тяжёлая нефть с плотностью свыше 0.920. EIA публикует данные по плотности американской нефти лишь с января 2015 года1. С этого момента и по август 2017 средняя плотность по сумме всей нефти и конденсата на территории «нижних 48 штатов» составила 0.826 г/см? – в пределах погрешности.

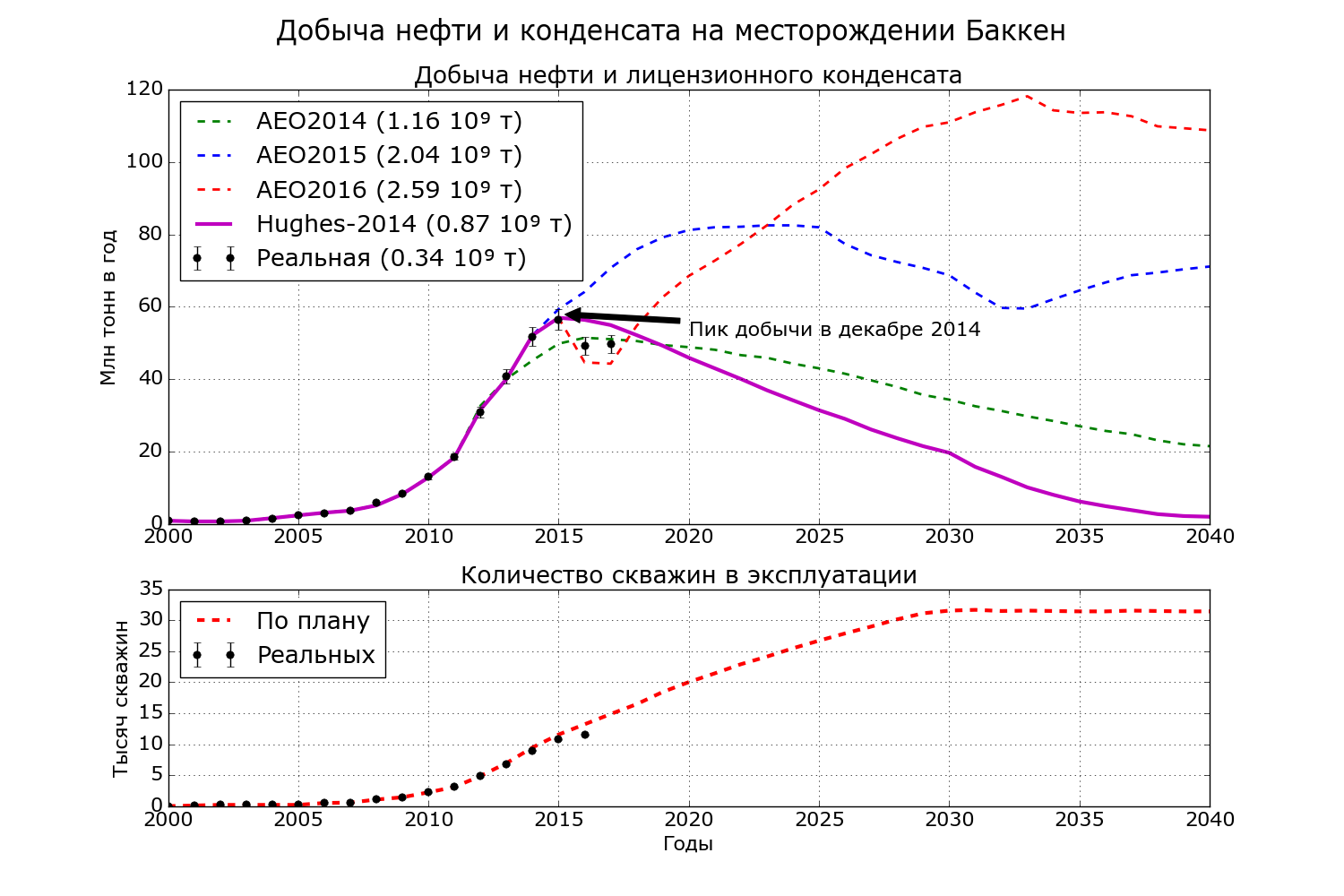

Начнём с месторождения Баккен; о добыче газа там писали ранее. Программа Chapter 11\13_Bakken_Oil.py

В 2014 году Хьюз [23] предсказывал извлекаемые запасы Баккена на уровне 0.9 млрд тонн и пик добычи в 2015 году; EIA считала запасы в 1.2 млрд тонн, с тем же временем наступления пика. По факту пик произошёл в декабре 2014 на уровне добычи 57 млн т в год, но с тех пор EIA продолжает увеличивать прогнозы. AEO2015: 2.0 млрд т с «полочкой» добычи до 2025 года, AEO2016: 2.6 млрд т с пиком в далёком 2033. Реальная добыча пока отстаёт даже от прогноза Хьюза – падение суммарного дебита месторождения с момента пика составило в среднем 0.3% в месяц.

Для сравнения: на момент начала разработки, запасы Самотлора оценивались в 2.0 млрд тонн (после освоения и доразведки на 2015 год – 3.3), к 2016 году примерно 16 тысяч скважин извлекли более 2.7 млрд т накопленной добычи. На Баккене 15.4 тысячи пробуренных скважин извлекли за 15 лет всего 0.33 млрд тонн. Это оттого, что нефть Баккена размазана по крохотным залежам. На квадратном километре Самотлора изначально было 1'850 тыс т извлекаемых запасов, на таком же квадратике Баккена (общая площадь месторождения около 520'000 км?) в среднем всего 2-5 тысяч тонн2. USGS в 2013 году оценила общие подтверждённые и перспективные извлекаемые запасы Баккена в 0.96 млрд т (P50), что близко к независимой оценке Хьюза, однако половина этих запасов размазана за пределами «сладких точек»3.

Для полного освоения Баккена планировали пробурить вчетверо больше скважин, чем запланировано на Самотлоре – около 112 тысяч(!), причём практически все – более сложной конструкции: с горизонтальными участками стволов до полутора-двух километров и первичными многостадийными гидроразрывами. Неизвестно, будут ли выполняться столь амбициозные планы строительства скважин. Пока бурение от планов отстаёт на многие тысячи единиц. Главная проблема: негде стало бурить. «Сладкие точки» на территории графств Маккензи и Монтрео в Северной Дакоте уже разбурены практически полностью, ещё три графства догоняют: Данн, Уильямс и Ричлэнд (последнее принадлежит Монтане). Наблюдается взаимное влияние скважин: при вводе в эксплуатацию новых – резко падает добыча из соседних старых. За пределами пяти графств – их общая территория около 2'800 км? – «сладкие точки» редки, а с квадратного километра в сутки получается менее тонны нефти.

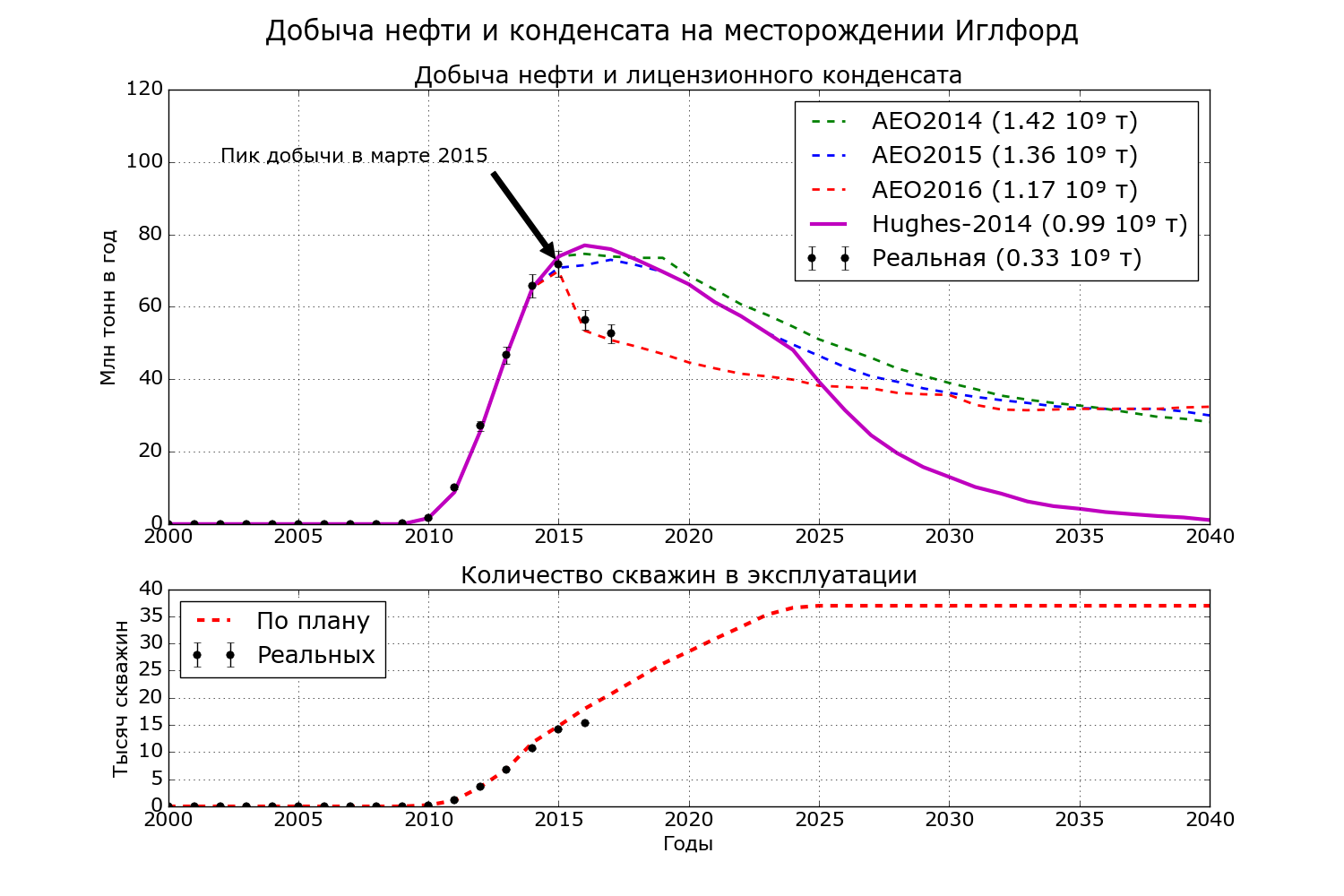

Ещё одно уже знакомое нам месторождение: Иглфорд (программа Chapter 11\14_EagleFord_Oil.py). И картина опять знакомая: добыча «жидкостей» падает, как кирпич. По 1.2% в месяц.

Впрочем, одно отличие имеется – здесь EIA не питает особых иллюзий. С 2014 по 2016 годы оценки извлекаемых запасов непрерывно снижались. Хьюз, однако, полагает, что сохранить «полочку» добычи на 35-40 млн тонн нереально, и к 2023 году месторождение станет «чисто газовым», а «жидкости» будут получаться исключительно в виде конденсата. В отличие от Баккена, «сладкие точки» Иглфорда распределены более равномерно. Девять графств Техаса: Карнс, Деуит, Ласаль, Димми, Гонзалес, Мак-Муллен, Атаскоза, Уэбб и Лайв-Оак – обеспечивают 81% добычи.

На этом, собственно, усё. «Новые» месторождения LTO описаны полностью, аж оба два! А как же остальные битвы «сланцевой революции»? А остальные битвы идут на месторождениях, которым с момента начала разработки вскорости стукнет пол-столетия и более. «Революция» – это по газу. Нефтяники героически добуривают наследство давно вышедших на пенсию коллег. Заметим, что в статью Д.Хьюза 2014 года эти старые месторождения не вошли – автор просто не предполагал тогда, что EIA переквалифицирует «старичков» в «новые месторождения». Поэтому графики ниже предсказаний Хьюза не содержат.

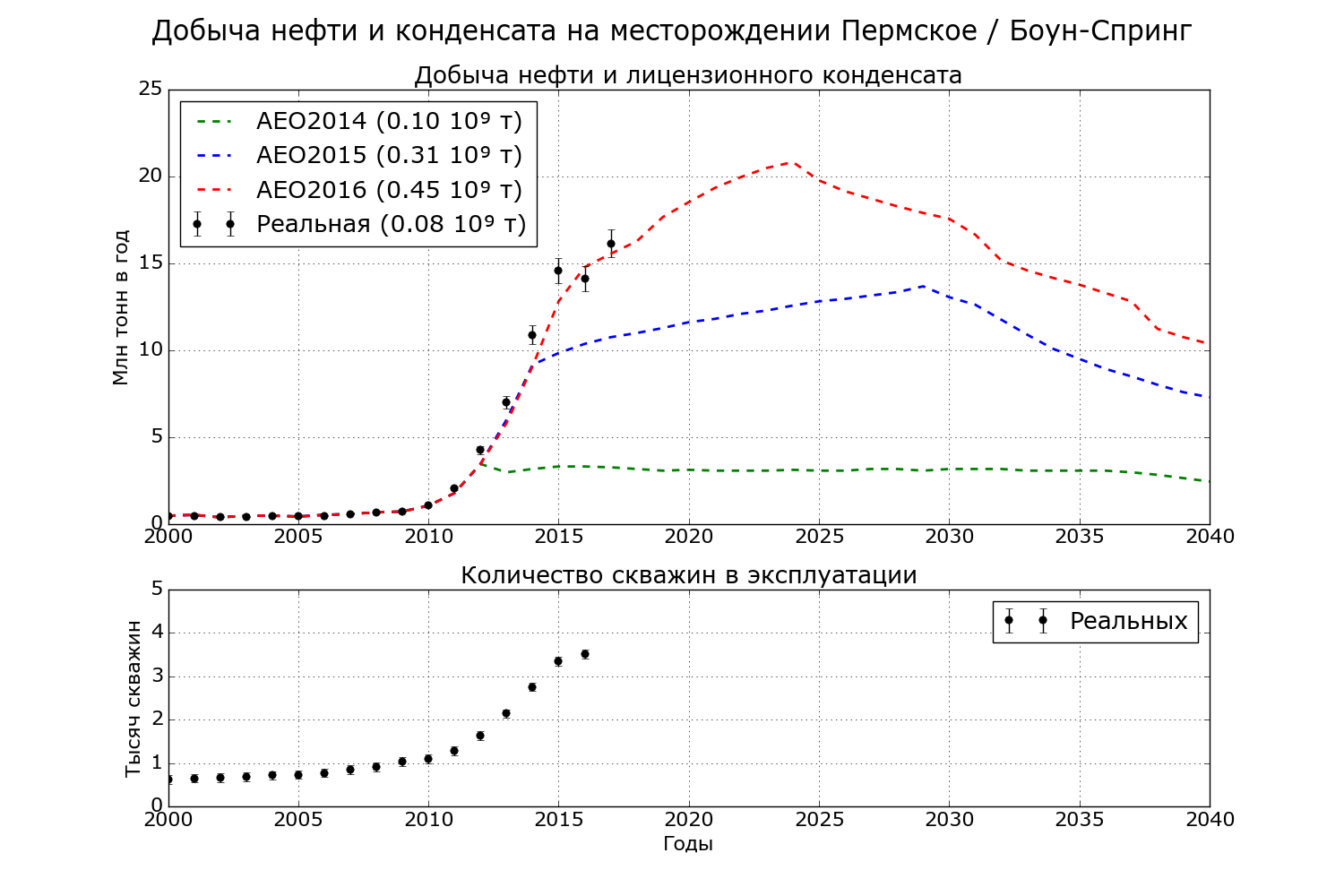

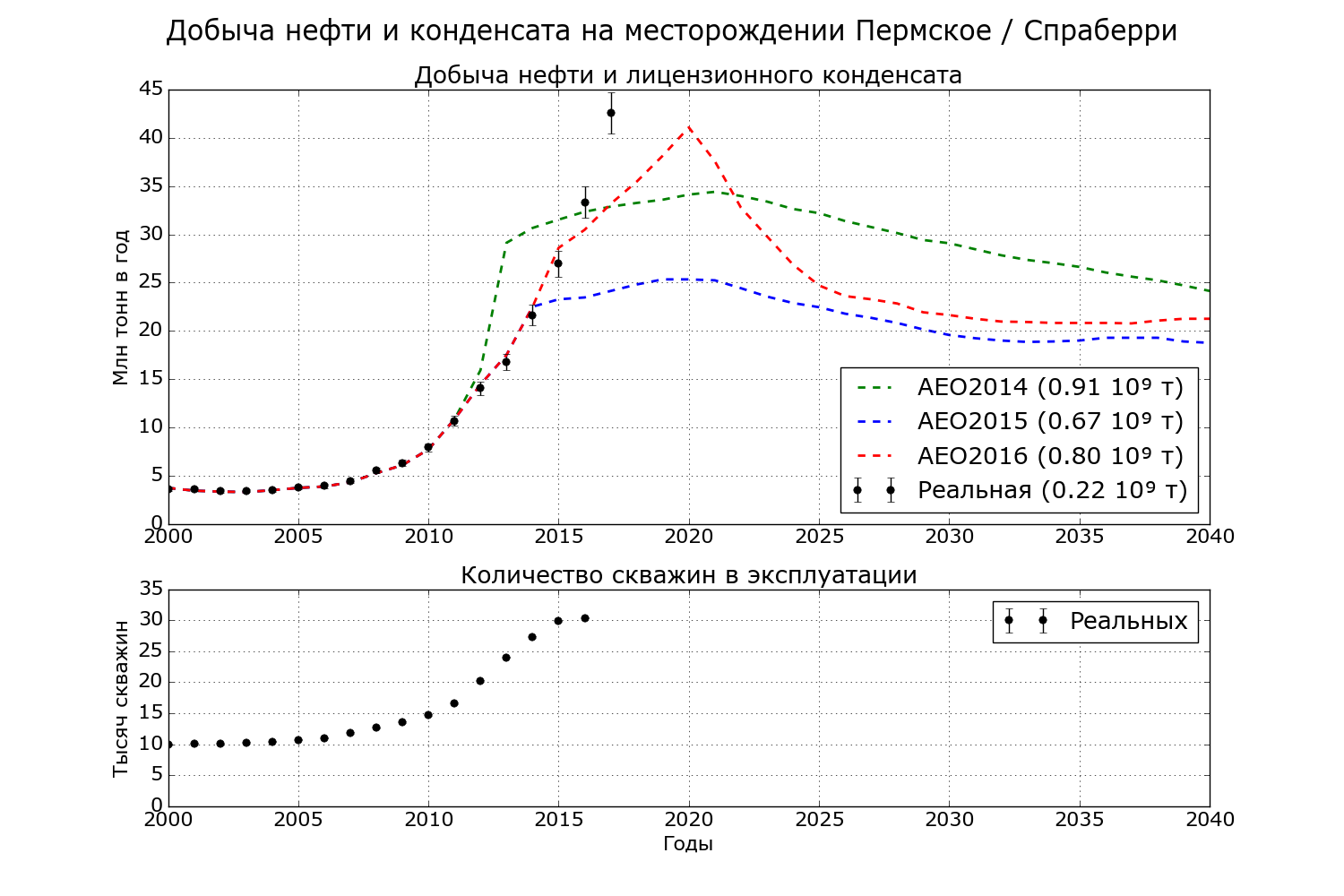

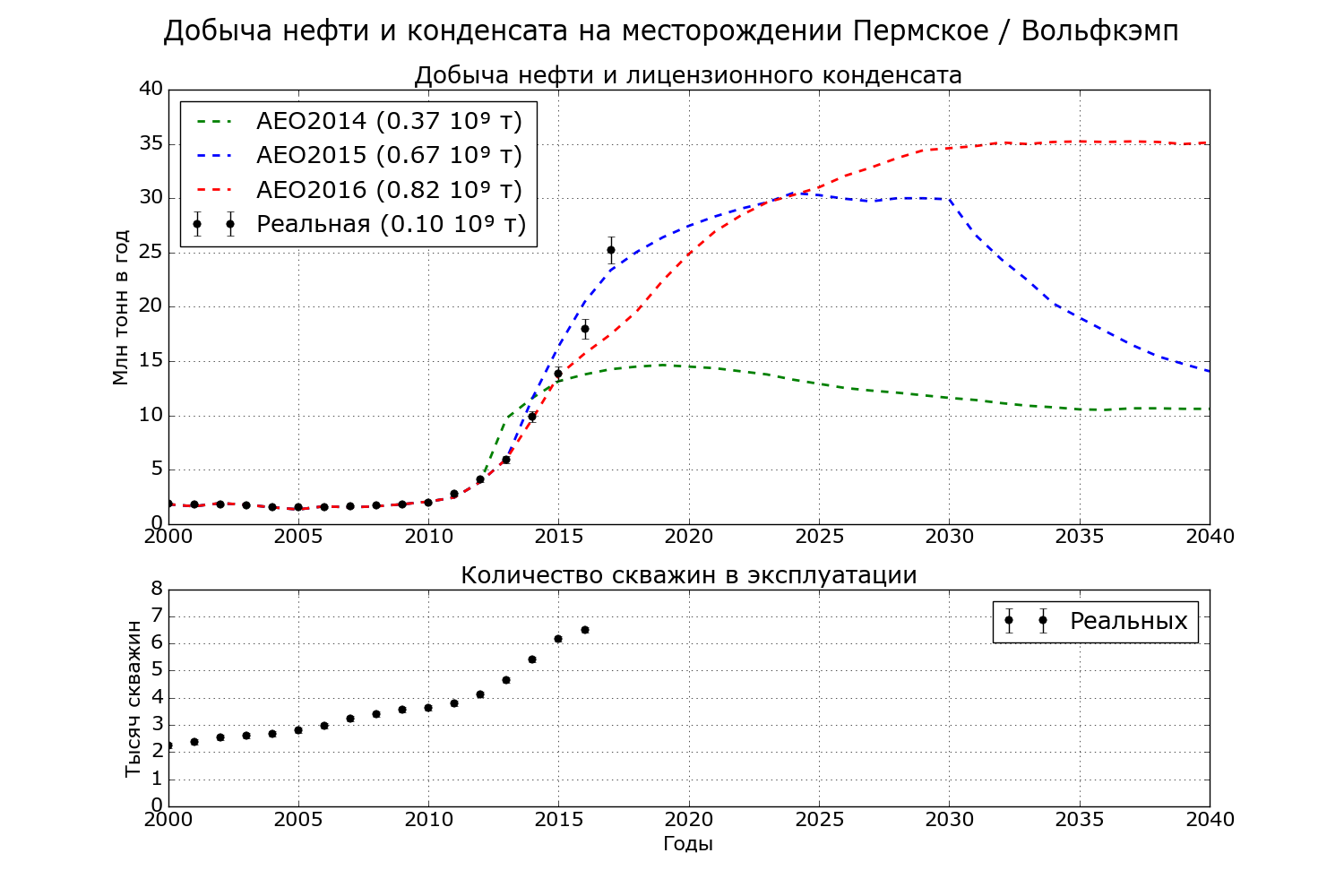

Вот месторождение Пермское – вполне «классическое» старинное нефтяное – первая нефтяная добывающая скважина здесь пробурена в далёком 1923, но тупые журналисты отчего-то полагают, что в Техасе ничего кроме «новых сланцевых» уже не бурят. Если быть совсем точным, Пермский бассейн (нефтеносная провинция) состоит из четырёх главных геотипов или свит (по-английски это называется «play»): Делавэр, Вольфкэмп, Спраберри и Боун-Спринг. Породы относятся, как ни странно, к Пермскому периоду4, захватывая чуток верхнего Каменноугольного (323-260 млн лет назад).

Пермское – самое крупное месторождение США и одно из крупнейших в мире. Википедия заявляет, будто «некоторые геологи» насчитали в Пермском 2 триллиона баррелей нефти (300 млрд тонн). Хорошо, что саудиты про это не знают – их дохлый Гавар с 12 млрд тонн начальных извлекаемых нервно закурит кальян. Но мы на британских учёных геологов плюнем и спросим у американских – в USGS. Доказанные и перспективные технически извлекаемые (P95-P05) в Вольфкэмп – от 11.4 до 31.5 млрд баррелей5, в Спраберри – от 1.9 до 7.66, в Боун-Спринг – от 1.1 до 4.57, а всего по оценке P50 – 27 млрд баррелей. С 1923 года накопленная добыча Пермского – 29 млрд, баррелей, следовательно, начальные технически извлекаемые составляли 56 млрд баррелей, или 7.4 млрд тонн (из которых более половины уже добыто). В 2.2 раза крупнее, чем Самотлор. Мелочь, а как приятно!

P50 в оценке выше означает, что с вероятностью 50% в месторождении есть 27 млрд баррелей, и с той же вероятностью, что их нет. С вероятностью 95% в Пермском есть 14 млрд баррелей. Те же геологи USGS подсчитали, что для извлечения этой нефти потребуется 1.4-1.9 триллиона долларов (в ценах 2015 года) – себестоимость порядка 60 долларов за баррель.

Программа Chapter 11\15_Permian_BoneSpring_Oil.py

Заметим, что к 2000 году, когда о «сланцевой революции» никто ещё не слышал, на Боун-Спринг функционировало с 1970-х около 800 скважин, так называемых «стрипперов» с добычей менее 3 баррелей в сутки. В условиях высоких цен на нефть, количество действующих скважин довели до 3'500.

Программа Chapter 11\16_Permian_Spraberry_Oil.py

Программа Chapter 11\17_Permian_Wolfcamp_Oil.py

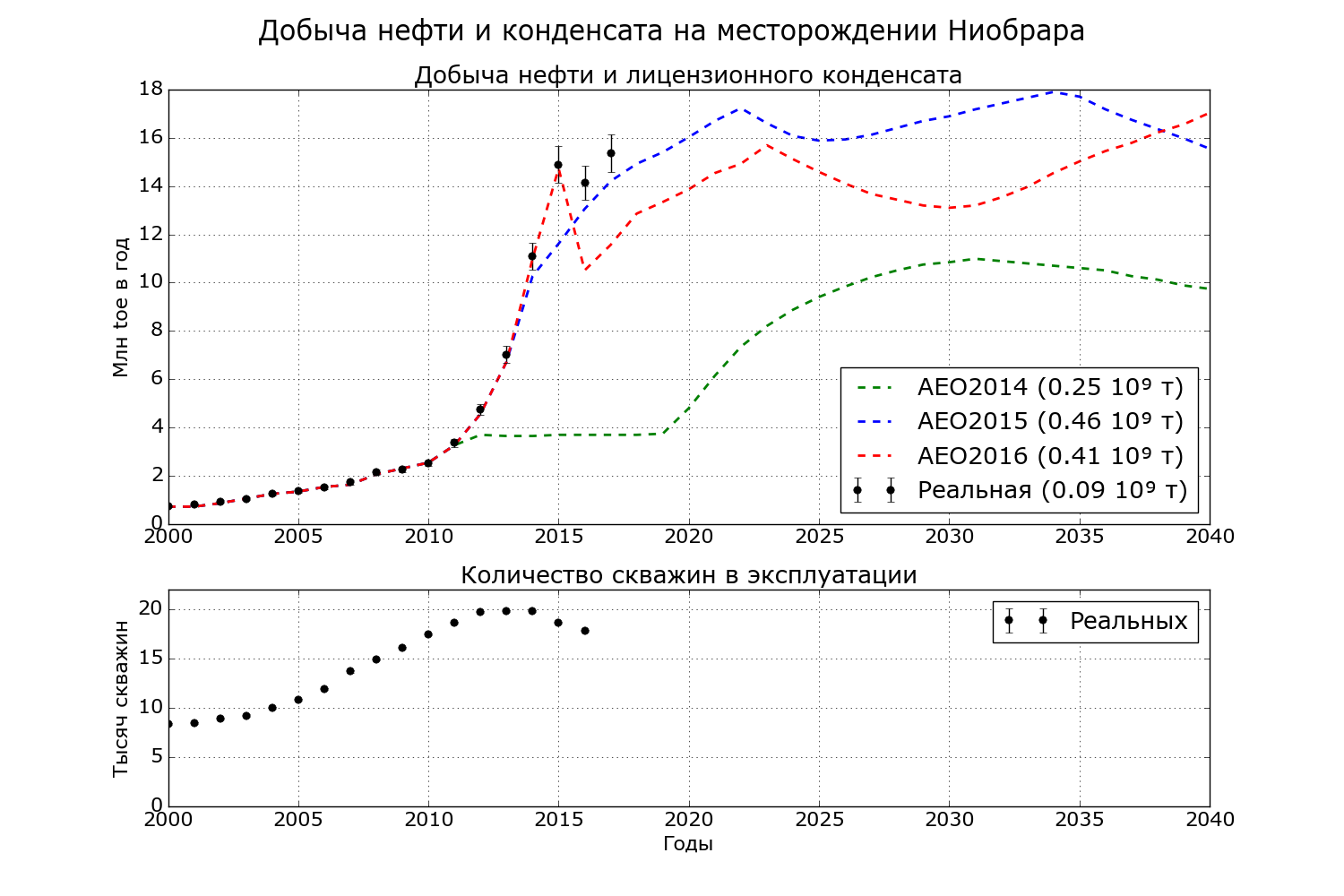

Ещё на двух «старых»: Ниобраре и Остин-Чалк – ситуация аналогична Пермскому. Программа Chapter 11\18_Niobrara_Oil.py (данные в тоннах нефтяного эквивалента в связи с со спецификой отчётности в Колорадо):

Самое крупное газовое месторождение Ниобрарского бассейна – Уаттенберг – начали разрабатывать в 1972 году, потихоньку нарастив добычу до современного уровня. Всего в бассейне пробурено более 33'100 скважин, из которых на 2017 год около 15'000 ликвидированных, причём добыча в основном ведётся всего в одном графстве Уэлд (Колорадо) и ещё немного – в соседнем Адамс (к весёлой семейке монстров отношения не имеет). Ни о какой «сланцевой революции» буровики штата не знают, так как строительство скважин проводилось по планам разработки из 1980-х, однако, это не мешает EIA считать Ниобрару «сланцевой».

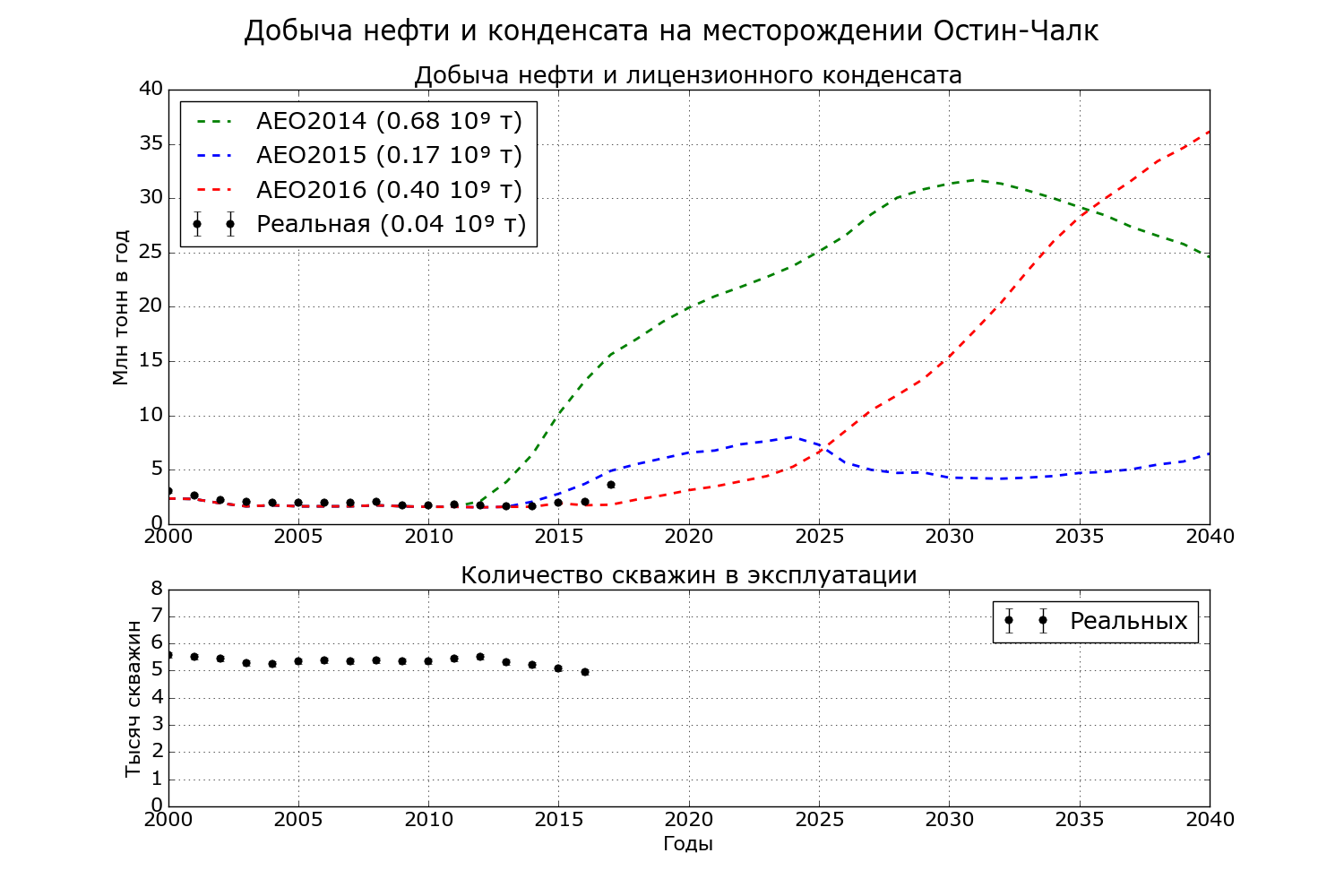

Программа Chapter 11\19_Austin_Chalk_Oil.py

Остинский мел примыкает к Иглфорду (в основном на территории графства Кэрнс). Разработку начали во время Второй Мировой, пик добычи – 8.6 млн тонн в 1991 году. На то время было пробурено более 15'700 скважин, с тех пор большинство было выработано и ликвидировано; на конец 2016 года в работе осталось около 4850, в том числе около 500 относительно новых с недавними гидроразрывами.

В 2014 году EIA спешно переквалифицировало месторождение в «сланцевое», а в 2017 году ожидается «рекорд добычи» – целых 4.2 млн тонн – вдвое ниже, чем рекорд настоящий. Прогнозы EIA 2014 и 2015 годов различаются в 4 раза; прогноз 2016 – это копия оптимистичного прогноза 2014 года, сдвинутая по времени на 12 лет в будущее.

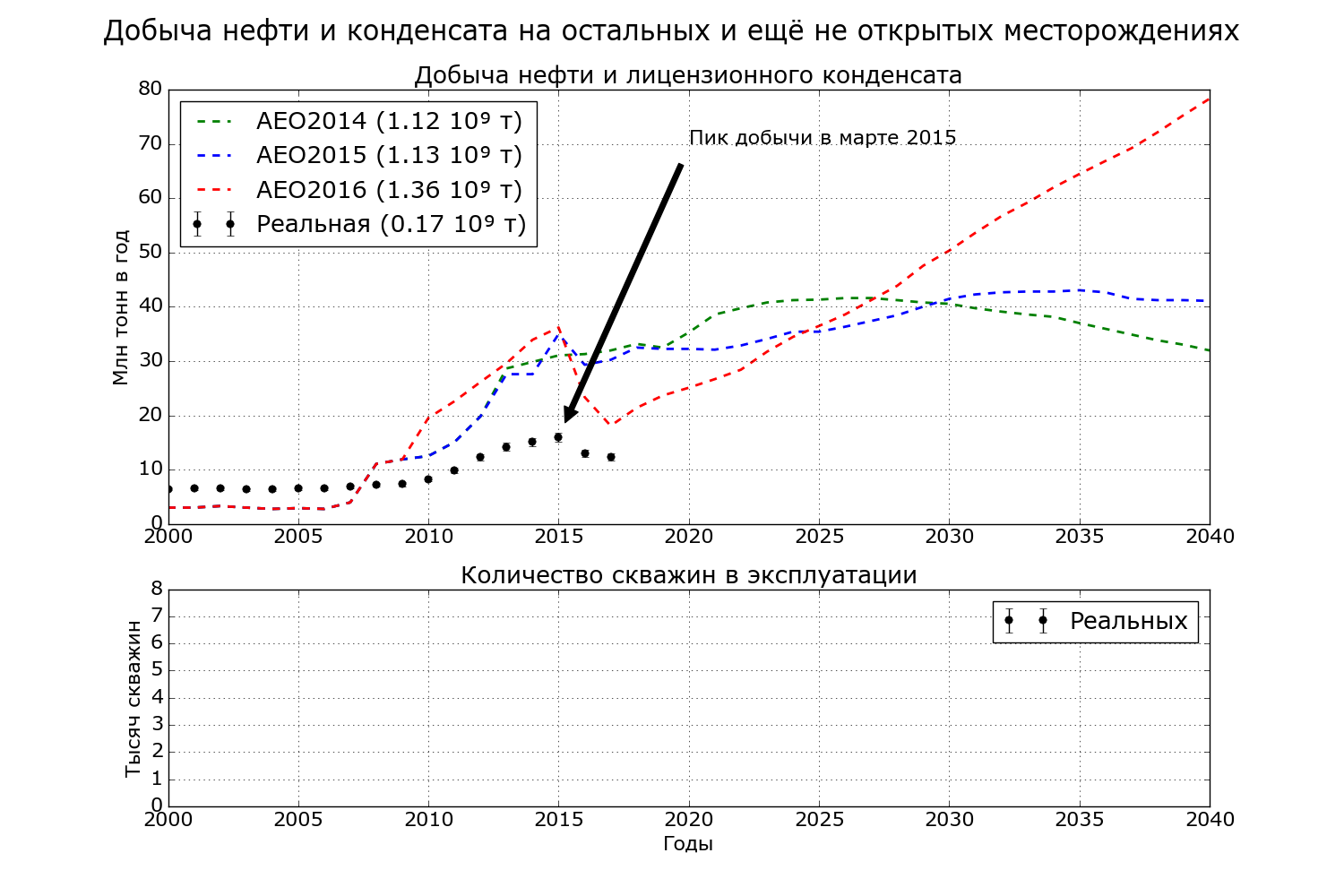

Наконец, в нефтяных прогнозах EIA есть так называемые «остальные». Сюда входят месторождения «сланцевого газа», производящие газовый конденсат: Марцеллус, Хайнесвилль, Ютика, Монтерей, Гранит-Уош и Йесо-Глориетта (последние три – малые и в статистике по газу проходили как «остальные»), а также кусочек Пермского – Делавэр. А ещё есть загадочные «новые не найденные на территории нижних 48 штатов». Если вы знаете, где ещё не искали, покажите американским геологам. Программа Chapter 11\20_Others_Oil.py (скважин в статистике нет, так как они все проходят по категории «газовые»):

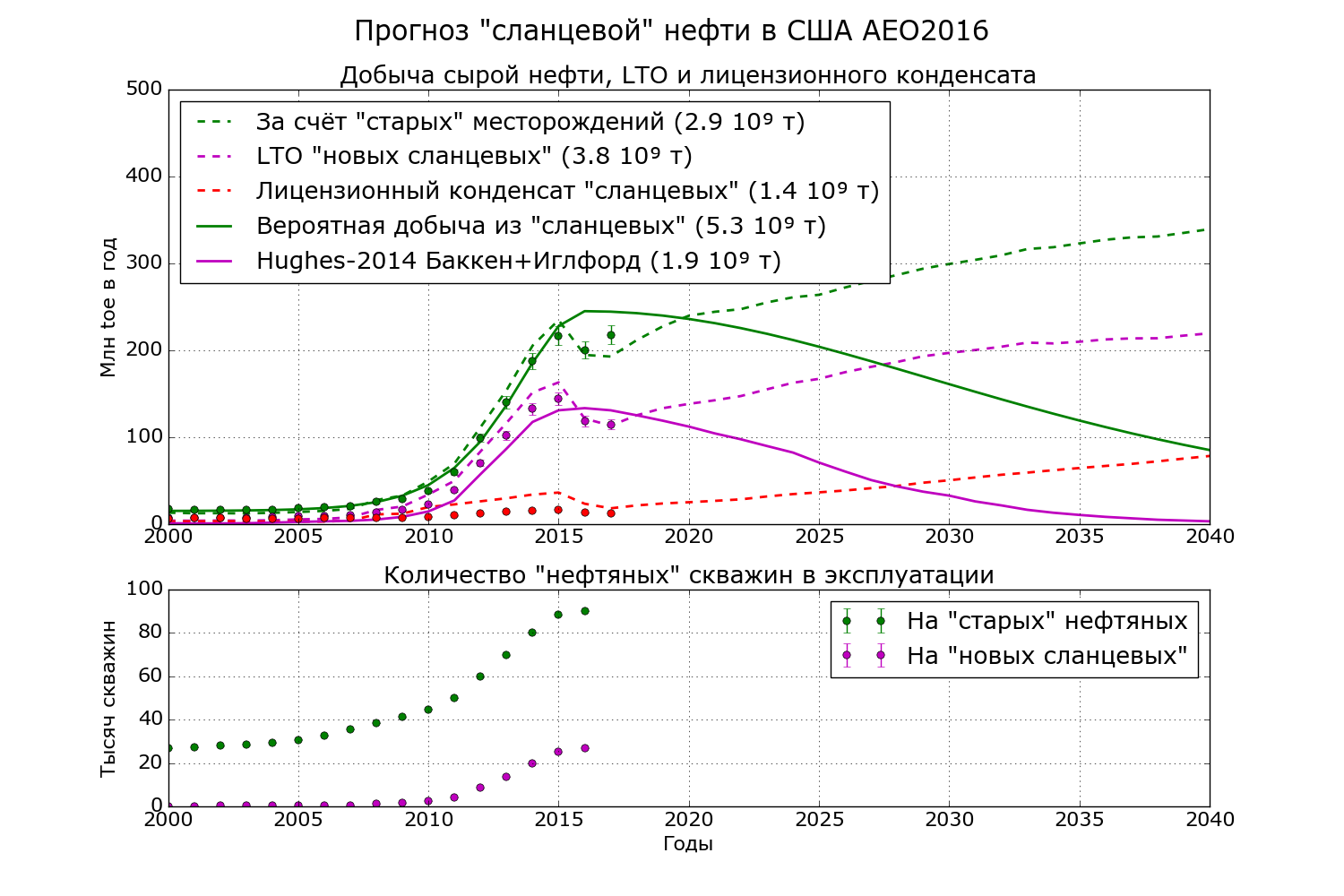

Теперь, как и для газа, соберём все предсказания вместе. Для ясности, поделим нашу «сланцевую нефть» на три категории: во-первых, конденсат «сланцевого газа», во-вторых, LTO и конденсат с месторождений, которые начали разрабатывать после «официального начала сланцевой революции» и в-третьих, трудноизвлекаемые запасы старинных месторождений, записанных в категорию «сланцевых» распоряжением вашингтонских бюрократов.

Считать будем программой Chapter 11\21_Total_Oil.py Заметим сразу, что пик добычи «настоящей сланцевой нефти», то есть LTO и конденсата, пришёлся на середину 2015 года, когда в эксплуатации находилось 25 тысяч новых «нефтяных» и более 90 новых «газовых» скважин. За 18 месяцев добыча сократилась на 20%. Сейчас увеличение добычи «сланцевой нефти» происходит главным образом за счёт уплотнения сетки и освоения трудноизвлекаемых запасов «старых» месторождений, в первую голову – Пермского бассейна. На «старых» месторождениях введено в эксплуатацию порядка 65 тысяч новых скважин, большинство – с первичными гидроразрывами для хищнической максимизации дебитов.

Прогноз EIA по добыче лицензионного конденсата вряд ли сбудется – смотрим объяснение по природному газу выше. EIA ожидает между 2000 и 2040 годом добыть из «сланцевых» (включая переведённые в категорию «сланцевых» ТрИЗ «старых» месторождений) порядка 9 млрд тонн. Хьюз полагает, что при существующей низкой буровой активности такой оптимизм не обоснован. Вероятно, к 2040 году удастся извлечь 5.0-5.5 млрд тонн, в том числе из Баккена и Иглфорда – 1.8-2.0 млрд тонн (? от подтверждённых и перспективных P50, или все P95, называйте как хочется).

Теперь сравним достижения «сланцевой революции» с историческими достижениями американских нефтяников. График из программы Chapter 11\22_USA_Oil_History.py показывает количество буровых, работавших на территории США, общую добычу нефти и лицензионного конденсата в США с 1900 года, добычу «сланцевой нефти», как её официально показывает EIA – включая ТрИЗ «классических» месторождений, а также знаменитое предсказание М.К. Хабберта из статьи 1956 года [19]. Напомню, что Хабберт оценивал исключительно запасы «классической нефти», не включая ни лицензионный газовый конденсат, ни тем более LTO.

Статистика EIA по нефти и конденсату начинается с далёкого 1859 года. С тех пор добыто 29.2±0.5 млрд тонн, или примерно 9 Самотлоров. На фоне этого огромного значения, достижения «сланцевой нефти» выглядят довольно бледно: 1.4 млрд т с 2000 по 2017 годы, или менее 5% накопленной добычи.

Далее обратим внимание, что количество работающих буровых и добыча нефти коррелируют довольно плохо. В самом деле, пик добычи нефти и конденсата был пройден в 1970 году на уровне 462.5 млн тонн в год, когда трудилось «всего» 1028 вышек, причём по сравнению с 1940 и 1950 годами количество буровых сократилось в 2.8 раза.

Для любителей порассуждать о «спаде активности», приведу исторические картинки выше. Буровая образца 1960 года – совсем не то же самое, что чудо автоматики и механики образца 2015.

После прохождения пика добычи в США начался «буровой бум», а количество буровых возросло с 1028 до 3970 в 1981 году (из них 256 – морских платформ). Несмотря на увеличение парка буровых в четыре раза, добыча «жидкостей» оставалась на «полочке» 420 млн т в год. Обвальное сокращение бурения с 1981 по 1985 годы на «полочке» не отразилось никак, и только после 1985 года добыча двинулась «к югу». «Всплеск» количества буровых после 2005, конечно, примечателен, но сам по себе ничего не значит.

После сокращения количества буровых с примерно 1800 в 2014 году к уровню 1990-х раздавалось немало предсказаний, что «вот сейчас добыча рухнет». Предсказания не сбылись пока, именно оттого, что нет корреляции.

Надеюсь, я уже убедил читателя, что рассматривать добычу нефти как простую функцию количества буровых – довольно бесперспективное занятие. Попробуем соединить данные по добычи нефти и газа с количеством пробуренных скважин. В наши данные по «газу» входит и NGPL. В объёмы газа входят потери и факельное сжигание. Программа Chapter 11\23_USA_Oil_Gas_Combined.py

EIA публикует количество пробуренных скважин с 1949 по 2010 годы включительно, и опять прямой корреляции между количеством пробуренных скважин и добычей нет. В первом приближении скважины коррелируют с числом буровых: больше работает буровых – больше бурится скважин. Логично. Но и здесь не совсем пропорциональность. На пике активности в 1981 году 3970 буровых сделали 92 тыс скважин (в среднем по 23 скважины в год на буровую), а тремя годами позже 86.2 тыс скважин построены 2428 буровыми (в среднем по 35 скважин в год на установку, или новая скважина каждые 10-11 дней). В кризисном 2008 году 1879 буровых построили 54.3 тыс скважин, то есть по 28 скважин в год каждая.

А всего за период статистики – с 1949 по 2010 годы – американские нефтяники проковыряли 2.6 миллиона дырок в земле! Считая по 6 миллионов за скважину (в долларах 2015 года), общие капитальные затраты не меньше 15 триллионов долларов, а средняя себестоимость тонны нефтяного эквивалента – $275, то есть 36 долларов за баррель.

По данным EIA, в 2014 году на территории США функционировало 586 тыс скважин, добывающих природный газ и конденсат, и 216 тыс нефтяных скважин, добывающих кроме нефти и попутный газ. Полной статистики по нефтяным скважинам не ведётся с 1998 года, вероятно оттого, что много скважин считаются «в эксплуатации», а на деле брошены, но не ликвидированы.

По суммарной проходке всё несколько понятнее. Оказывается, с 2001 по 2015 годы по километражу пробуренных скважин Америка превзошла собственный рекорд 1971-1985: 1.27 млн км ствола против 1.24 млн. В 2016-2017 годах проходка вернулась к значениям 1990-х, но и тут ежегодно бурят длину земного экватора – 40 тыс км.

Заметим, что на суше средняя длина ствола скважины составляет порядка 2'200-2'500 м. Нередко приходится слышать, что в Америке чуть ли не повсеместно бурят горизонтальные скважины со стволами в 10 км, а то и круче: несколько стволов в одной скважине (так называемый «рыбий скелет»). Такие скважины безусловно есть, но остаются редчайшей экзотикой. На морских платформах подобные технологии используются для экономии места на палубе, а на суше – требуются разве что для бурения под городской застройкой или в заповедниках.

И наконец, вероятный ответ на загадку «сланцевой революции»: отчего при обвальном сокращении количества буровых добыча существенно не падает уже третий год: наземные буровые в США оборудованием скважин под добычу не занимаются. Когда спущена и зацементирована добычная колонна, скважину промывают солевым раствором («брайном»), ставят на сотню метров от поверхности съёмную пробку-пакер – и передвигают вышку на следующую скважину. Вспомним, что наземные буровые делают по 30 скважин в год, заниматься вводом скважины в эксплуатацию им просто некогда!

Оставленная в таком подвешенном состоянии скважина не является «законсервированной» в строгом смысле слова. Консервировать там нечего, так как скважина добывать не может. Правильнее называть такие заготовки «недоделанными скважинами». У американских буровиков есть термин «DUC» – drilled uncompleted либо drilled – under construction («пробуренная-незавершённая» либо «пробуренная – в процессе освоения»).

Чтобы скважина «дозрела» и вступила в строй, должно срастись несколько условий:

Компания – разработчик решает, что вообще стоит сейчас добывать. Например, данные каротажа (ГиРС) показали, что мощность пласта низкая, а бухгалтер заявляет, что при текущей цене невыгодно. Скважина уже пробурена, участок не отберут. Ждём-с.

Надо проложить к скважине трубу – местную «экспортную» линию для отвода газа, даже если скважина – «нефтяная», а газ – «попутный». Сжигать газ факелом разрешают всё реже. При строительстве трубы может сложиться конфликт с каким-нибудь местным фермером. Опять ждём-с.

Надо подвезти к скважине мачту КРС, выдернуть пробку, подготовить объект к первичному гидроразрыву, например, стрельнуть перфорацию. Перфорацию выполняют каротажники на кабеле либо испытатели на трубах. Тоже ждём.

Дождаться бригады гидроразрыва. Жизнь этих горячих парней расписана по минутам. Зачастую многостадийный разрыв может стоить дороже бурения. Наконец, порвали!

Мачтой спускаем в скважину насосно-компрессорные трубы и другое оборудование, ставим добычную арматуру, сепаратор на поверхности, насос-качалку, или что ещё требуется. Дожидаемся канатчиков, чтобы скважину свобировать (очистить от тяжёлой жидкости и вызвать приток).

Вывести скважину на режим. Провести 24-часовое опробование (по закону положено во многих штатах).

Зачистить местность от басмачей всякой гадости. Тоже по закону.

Короче, это я сильно упрощаю. Техзадания на некоторые скважины занимают сотни страниц. Кроме прочего, все работы выше стоят денег, а у многих «сланцевых» компаний этих средств «пока нет», смотрим пункт 1.

Трудно сказать, какой из факторов выше играет решающую роль. На Пермском ограничителем ввода скважин в эксплуатацию, скорее всего, является дефицит бригад гидроразрыва. На Баккене, похоже, проблема в трубах и реализации попутного газа. К сожалению, статистики гидроразрывов в США EIA не публикует. Из открытых источников, «CNN»8 заверяет, что в 2000 году в США было 23'000 скважин с первичным гидроразрывом, а в 2016 их же стало более 300'000.

Как результат, после буровых марафонов 2001-2014 годов на всех «сланцевых» месторождениях образовалось по много сотен скважин в состоянии «DUC». По состоянию на июль 2017 года – 6'031 скважина; для освоения надо около 20.8 миллиарда долларов.9 На октябрь 2017:

Таким образом, вряд ли следует ожидать обвального падения добычи нефти и газа в США. Вероятно, в ближайшие 2-3 года стране удастся удержать «полочку» добычи по сумме газа и «жидкостей» на уровне 1.10 млрд toe. Гораздо интереснее, что будет дальше, особенно в связи с неизбежным истощением Баккена и Иглфорда.

В январе 2017 года EIA выдала документ «Annual Energy Outlook 2017 with projections to 2050» (AEO2017) [24]. Документ принципиально отличается от предыдущих версий AEO. Во-первых, там всего 125 страниц, а в 2014-2016 было по 250 с хвостиком (и шрифт меньше на два кегля). Во-вторых, отсутствует разбивка добычи нефти и газа по отдельным месторождениям. В-третьих, заголовок врёт. В тексте нет ни одного графика, который заканчивался бы 2050 годом. Все графики – до 2040, как и в предыдущих публикациях, а модели до 2050 года вынесены на веб-ресурс. По-видимому, авторы не хотят показывать в официальном тексте не очень-то приятные графики. Наконец, в-четвёртых, документ рассматривает не один и не три, а целых 8 сценариев:

Базовая модель – цена нефти неспешно растёт, достигая $100 за баррель Брента к 2030 году. Газ к тому же времени выходит на 5 долларов за миллион BTU. Экономика США живёт обычной жизнью.

Базовая при условии отмены «Carbon Plan» Обамы. План уже почти отменили, но для нефти и газа разница несущественна.

HEG и LEG – ускорение и замедление американской экономики. Для добычи нефти и газа тоже несущественно. А вот дальше интереснее.

HOP и HOA – высокие цены на нефть: $200 за баррель Брента к 2030 году, либо много-много нефти в США. В этом случае EIA планирует добыть за 35 лет от 19.1 до 24.9 млрд т нефти. За всю историю нефтедобычи США накопленная добыча 29.2 млрд т.

LOP и LOA – низкие цены на нефть: $40 за баррель, либо нефти в США не так уж много. В этом случае добыча за 35 лет куда скромнее: 13 млрд т нефти и 26-31 млрд toe газа и NGPL. Но даже в этом случае суммарная добыча превышает подтверждённые запасы USGS в два раза по нефти и почти в 4 раза по природному газу.

Программа Chapter 11\24_AEO2017.py

Следует, однако отметить и положительный момент. Впервые за долгие годы в отчёте EIA опубликована модель, где добыча «сланцевых» хотя бы в паре сценариев не улетает в заоблачную высь. Похоже, кому-то из высокопоставленных бюрократов в Вашингтоне приходит мысль, что за раздутые прогнозы кому-то придётся отвечать уже при этой президентской администрации.

Итоги главы:

Официальные модели EIA вероятно завышают реальные извлекаемые запасы нефти и природного газа в США в 2-4 раза.

На территории «нижних 48 штатов» извлекаемые запасы природного газа (включая также «рудничный газ» и широкие фракции) в настоящее время выработаны на 60-70%. В том числе, все классические (не требующие первичного гидроразрыва) газовые месторождения разбурены полностью, и падение добычи из них не менее 4-5% в год. Из-за непрерывного увеличения себестоимости добычи и снижения отдачи, месторождения «сланцевого» газа «в ноль» выработаны не будут никогда. При условии бурения не менее 6'000 новых скважин ежегодно добыча относительно плавно – в пределах двух десятилетий – снизится на уровень 25-30% от современной. Если скважин будет буриться меньше, «сланцевого газа» может хватить и на пять столетий – при годовой добыче порядка 60 млрд м?.

Общая добыча природного газа в США к 2050 году вероятно снизится до 250 млрд м?, причём не менее ? будут обеспечивать «рудничный газ» (CBM/CSG), «глубокая вода» шельфовых месторождений и Аляска.

На территории «нижних 48 штатов» извлекаемые запасы «нефти и жидкостей» (включая газовый конденсат) в настоящее время выработаны на 75-80%. Из-за непрерывного увеличения себестоимости добычи и снижения отдачи месторождения «в ноль» выработаны не будут. Добыча быстро – в пределах 15-25 лет – снизится на уровень 10-15% от современной, однако сможет оставаться на этом уровне весьма продолжительное время.

Если позволит международная обстановка, США будут оставаться импортёром сырой нефти и нефтепродуктов на уровне 250-350 млн тонн в год. Экспорт природного газа в Мексику будет продолжаться на уровне 35-60 млн toe в год. Экспорт сжиженного природного газа с Аляски возможен, но существенной роли играть не будет.

Снижение добычи природного газа может повлечь ликвидацию крупной химической промышленности (удобрения, пестициды, пластмассы) в пределах жизни этого поколения американцев.

Без интенсивного развития ядерной энергетики, трудно предотвратить и частичную деиндустриализацию, особенно в областях промышленности с непрерывным энергозависимым производством (стали, алюминия и цветных металлов, сверхчистых материалов, электроники).

Вероятен возврат к использованию каменного угля в пределах следующего десятилетия.

[23] Hughes, David J. 2016 Tight Oil Reality Check: Revisiting the U.S. Department of Energy Play-by-play Forecasts through 2040 from annual energy outlook 2016, the Post Carbon Institute, 2016

[24] DOE/EIA Annual Energy Outlook 2017 with projections to 2050 (AEO2017) Jan 2017. www.eia.gov/aeo

1https://www.eia.gov/dnav/pet/pet_crd_api_adc_mbblpd_m.htm Не надо путать это значение с условной плотностью по данным таблиц «ВР». Последняя включает NGPL как «жидкость».

2Конечно, не все квадратные километры рождены равными. Но и самые лучшие скважины на Баккене дают не более 25 тонн в сутки. Проработав год, многие скважины обводняются, а есть и неудачные скважины, где сразу с момента ввода в эксплуатацию – до 98% воды. В среднем на уже освоенных площадях месторождения добыча составляет всего две тонны в сутки с квадратного километра! См. https://www.dmr.nd.gov/oilgas/mprindex.asp

3Stephanie B. Gaswirth and Kristen R. Marra, U.S. Geological Survey 2013 assessment of undiscovered resources in the Bakken and Three Forks Formations of the U.S. Williston Basin Province, AAPG Bulletin, 2015

4Как и российский город Пермь, который стоит на пермских отложениях. Американцы зовут верхний Каменноугольный период «Пенсильванским».

5https://pubs.usgs.gov/of/2017/1013/ofr20171013.pdf

6https://pubs.usgs.gov/fs/2017/3029/fs2017173029%20.pdf

7https://pubs.usgs.gov/fs/2012/3051/fs2012-3051.pdf

8Скачано в ноябре 2017: http://money.cnn.com/2016/03/24/investing/fracking-shale-oil-boom/index.html

9https://www.oilandgas360.com/current-duc-inventory-will-require-20-8-billion-complete-enercom/

10https://seekingalpha.com/article/4127133-permian-duc-wells-surge-massive-implications-wti-oil-prices-inventories-permian-oil-producers

11http://marcellusdrilling.com/2017/07/oil-gas-ducs-now-flying-in-different-directions/

http://aftershock.su/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Теперь прогуляемся за нефтью. Здесь и далее, чтобы не путать продукт с пиролизными углеводородами из природного керогена, будем пользоваться официальный терминологией: LTO – Light Tight Oil – «запасы лёгкой нефти из низкопродуктивных залежей»

Добыча 2017 года экстраполирована по данным за январь-октябрь, путём суммирования добычи до октября и добавления ещё двух октябрьских дебитов. Здесь и далее, будем переводить американские баррели в сутки в нормальные единицы: миллионы тонн в год. За плотность нефти примем американский стандарт WTI: 0.827 г/см?. В реальности плотность несколько отличается, так как часть добычи составляет газовый конденсат с плотностью ниже 0.780, а также тяжёлая нефть с плотностью свыше 0.920. EIA публикует данные по плотности американской нефти лишь с января 2015 года1. С этого момента и по август 2017 средняя плотность по сумме всей нефти и конденсата на территории «нижних 48 штатов» составила 0.826 г/см? – в пределах погрешности.

Начнём с месторождения Баккен; о добыче газа там писали ранее. Программа Chapter 11\13_Bakken_Oil.py

В 2014 году Хьюз [23] предсказывал извлекаемые запасы Баккена на уровне 0.9 млрд тонн и пик добычи в 2015 году; EIA считала запасы в 1.2 млрд тонн, с тем же временем наступления пика. По факту пик произошёл в декабре 2014 на уровне добычи 57 млн т в год, но с тех пор EIA продолжает увеличивать прогнозы. AEO2015: 2.0 млрд т с «полочкой» добычи до 2025 года, AEO2016: 2.6 млрд т с пиком в далёком 2033. Реальная добыча пока отстаёт даже от прогноза Хьюза – падение суммарного дебита месторождения с момента пика составило в среднем 0.3% в месяц.

Для сравнения: на момент начала разработки, запасы Самотлора оценивались в 2.0 млрд тонн (после освоения и доразведки на 2015 год – 3.3), к 2016 году примерно 16 тысяч скважин извлекли более 2.7 млрд т накопленной добычи. На Баккене 15.4 тысячи пробуренных скважин извлекли за 15 лет всего 0.33 млрд тонн. Это оттого, что нефть Баккена размазана по крохотным залежам. На квадратном километре Самотлора изначально было 1'850 тыс т извлекаемых запасов, на таком же квадратике Баккена (общая площадь месторождения около 520'000 км?) в среднем всего 2-5 тысяч тонн2. USGS в 2013 году оценила общие подтверждённые и перспективные извлекаемые запасы Баккена в 0.96 млрд т (P50), что близко к независимой оценке Хьюза, однако половина этих запасов размазана за пределами «сладких точек»3.

Для полного освоения Баккена планировали пробурить вчетверо больше скважин, чем запланировано на Самотлоре – около 112 тысяч(!), причём практически все – более сложной конструкции: с горизонтальными участками стволов до полутора-двух километров и первичными многостадийными гидроразрывами. Неизвестно, будут ли выполняться столь амбициозные планы строительства скважин. Пока бурение от планов отстаёт на многие тысячи единиц. Главная проблема: негде стало бурить. «Сладкие точки» на территории графств Маккензи и Монтрео в Северной Дакоте уже разбурены практически полностью, ещё три графства догоняют: Данн, Уильямс и Ричлэнд (последнее принадлежит Монтане). Наблюдается взаимное влияние скважин: при вводе в эксплуатацию новых – резко падает добыча из соседних старых. За пределами пяти графств – их общая территория около 2'800 км? – «сладкие точки» редки, а с квадратного километра в сутки получается менее тонны нефти.

Ещё одно уже знакомое нам месторождение: Иглфорд (программа Chapter 11\14_EagleFord_Oil.py). И картина опять знакомая: добыча «жидкостей» падает, как кирпич. По 1.2% в месяц.

Впрочем, одно отличие имеется – здесь EIA не питает особых иллюзий. С 2014 по 2016 годы оценки извлекаемых запасов непрерывно снижались. Хьюз, однако, полагает, что сохранить «полочку» добычи на 35-40 млн тонн нереально, и к 2023 году месторождение станет «чисто газовым», а «жидкости» будут получаться исключительно в виде конденсата. В отличие от Баккена, «сладкие точки» Иглфорда распределены более равномерно. Девять графств Техаса: Карнс, Деуит, Ласаль, Димми, Гонзалес, Мак-Муллен, Атаскоза, Уэбб и Лайв-Оак – обеспечивают 81% добычи.

На этом, собственно, усё. «Новые» месторождения LTO описаны полностью, аж оба два! А как же остальные битвы «сланцевой революции»? А остальные битвы идут на месторождениях, которым с момента начала разработки вскорости стукнет пол-столетия и более. «Революция» – это по газу. Нефтяники героически добуривают наследство давно вышедших на пенсию коллег. Заметим, что в статью Д.Хьюза 2014 года эти старые месторождения не вошли – автор просто не предполагал тогда, что EIA переквалифицирует «старичков» в «новые месторождения». Поэтому графики ниже предсказаний Хьюза не содержат.

Вот месторождение Пермское – вполне «классическое» старинное нефтяное – первая нефтяная добывающая скважина здесь пробурена в далёком 1923, но тупые журналисты отчего-то полагают, что в Техасе ничего кроме «новых сланцевых» уже не бурят. Если быть совсем точным, Пермский бассейн (нефтеносная провинция) состоит из четырёх главных геотипов или свит (по-английски это называется «play»): Делавэр, Вольфкэмп, Спраберри и Боун-Спринг. Породы относятся, как ни странно, к Пермскому периоду4, захватывая чуток верхнего Каменноугольного (323-260 млн лет назад).

Пермское – самое крупное месторождение США и одно из крупнейших в мире. Википедия заявляет, будто «некоторые геологи» насчитали в Пермском 2 триллиона баррелей нефти (300 млрд тонн). Хорошо, что саудиты про это не знают – их дохлый Гавар с 12 млрд тонн начальных извлекаемых нервно закурит кальян. Но мы на британских учёных геологов плюнем и спросим у американских – в USGS. Доказанные и перспективные технически извлекаемые (P95-P05) в Вольфкэмп – от 11.4 до 31.5 млрд баррелей5, в Спраберри – от 1.9 до 7.66, в Боун-Спринг – от 1.1 до 4.57, а всего по оценке P50 – 27 млрд баррелей. С 1923 года накопленная добыча Пермского – 29 млрд, баррелей, следовательно, начальные технически извлекаемые составляли 56 млрд баррелей, или 7.4 млрд тонн (из которых более половины уже добыто). В 2.2 раза крупнее, чем Самотлор. Мелочь, а как приятно!

P50 в оценке выше означает, что с вероятностью 50% в месторождении есть 27 млрд баррелей, и с той же вероятностью, что их нет. С вероятностью 95% в Пермском есть 14 млрд баррелей. Те же геологи USGS подсчитали, что для извлечения этой нефти потребуется 1.4-1.9 триллиона долларов (в ценах 2015 года) – себестоимость порядка 60 долларов за баррель.

Программа Chapter 11\15_Permian_BoneSpring_Oil.py

Заметим, что к 2000 году, когда о «сланцевой революции» никто ещё не слышал, на Боун-Спринг функционировало с 1970-х около 800 скважин, так называемых «стрипперов» с добычей менее 3 баррелей в сутки. В условиях высоких цен на нефть, количество действующих скважин довели до 3'500.

Программа Chapter 11\16_Permian_Spraberry_Oil.py

Программа Chapter 11\17_Permian_Wolfcamp_Oil.py

Ещё на двух «старых»: Ниобраре и Остин-Чалк – ситуация аналогична Пермскому. Программа Chapter 11\18_Niobrara_Oil.py (данные в тоннах нефтяного эквивалента в связи с со спецификой отчётности в Колорадо):

Самое крупное газовое месторождение Ниобрарского бассейна – Уаттенберг – начали разрабатывать в 1972 году, потихоньку нарастив добычу до современного уровня. Всего в бассейне пробурено более 33'100 скважин, из которых на 2017 год около 15'000 ликвидированных, причём добыча в основном ведётся всего в одном графстве Уэлд (Колорадо) и ещё немного – в соседнем Адамс (к весёлой семейке монстров отношения не имеет). Ни о какой «сланцевой революции» буровики штата не знают, так как строительство скважин проводилось по планам разработки из 1980-х, однако, это не мешает EIA считать Ниобрару «сланцевой».

Программа Chapter 11\19_Austin_Chalk_Oil.py

Остинский мел примыкает к Иглфорду (в основном на территории графства Кэрнс). Разработку начали во время Второй Мировой, пик добычи – 8.6 млн тонн в 1991 году. На то время было пробурено более 15'700 скважин, с тех пор большинство было выработано и ликвидировано; на конец 2016 года в работе осталось около 4850, в том числе около 500 относительно новых с недавними гидроразрывами.

В 2014 году EIA спешно переквалифицировало месторождение в «сланцевое», а в 2017 году ожидается «рекорд добычи» – целых 4.2 млн тонн – вдвое ниже, чем рекорд настоящий. Прогнозы EIA 2014 и 2015 годов различаются в 4 раза; прогноз 2016 – это копия оптимистичного прогноза 2014 года, сдвинутая по времени на 12 лет в будущее.

Наконец, в нефтяных прогнозах EIA есть так называемые «остальные». Сюда входят месторождения «сланцевого газа», производящие газовый конденсат: Марцеллус, Хайнесвилль, Ютика, Монтерей, Гранит-Уош и Йесо-Глориетта (последние три – малые и в статистике по газу проходили как «остальные»), а также кусочек Пермского – Делавэр. А ещё есть загадочные «новые не найденные на территории нижних 48 штатов». Если вы знаете, где ещё не искали, покажите американским геологам. Программа Chapter 11\20_Others_Oil.py (скважин в статистике нет, так как они все проходят по категории «газовые»):

Теперь, как и для газа, соберём все предсказания вместе. Для ясности, поделим нашу «сланцевую нефть» на три категории: во-первых, конденсат «сланцевого газа», во-вторых, LTO и конденсат с месторождений, которые начали разрабатывать после «официального начала сланцевой революции» и в-третьих, трудноизвлекаемые запасы старинных месторождений, записанных в категорию «сланцевых» распоряжением вашингтонских бюрократов.

Считать будем программой Chapter 11\21_Total_Oil.py Заметим сразу, что пик добычи «настоящей сланцевой нефти», то есть LTO и конденсата, пришёлся на середину 2015 года, когда в эксплуатации находилось 25 тысяч новых «нефтяных» и более 90 новых «газовых» скважин. За 18 месяцев добыча сократилась на 20%. Сейчас увеличение добычи «сланцевой нефти» происходит главным образом за счёт уплотнения сетки и освоения трудноизвлекаемых запасов «старых» месторождений, в первую голову – Пермского бассейна. На «старых» месторождениях введено в эксплуатацию порядка 65 тысяч новых скважин, большинство – с первичными гидроразрывами для хищнической максимизации дебитов.

Прогноз EIA по добыче лицензионного конденсата вряд ли сбудется – смотрим объяснение по природному газу выше. EIA ожидает между 2000 и 2040 годом добыть из «сланцевых» (включая переведённые в категорию «сланцевых» ТрИЗ «старых» месторождений) порядка 9 млрд тонн. Хьюз полагает, что при существующей низкой буровой активности такой оптимизм не обоснован. Вероятно, к 2040 году удастся извлечь 5.0-5.5 млрд тонн, в том числе из Баккена и Иглфорда – 1.8-2.0 млрд тонн (? от подтверждённых и перспективных P50, или все P95, называйте как хочется).

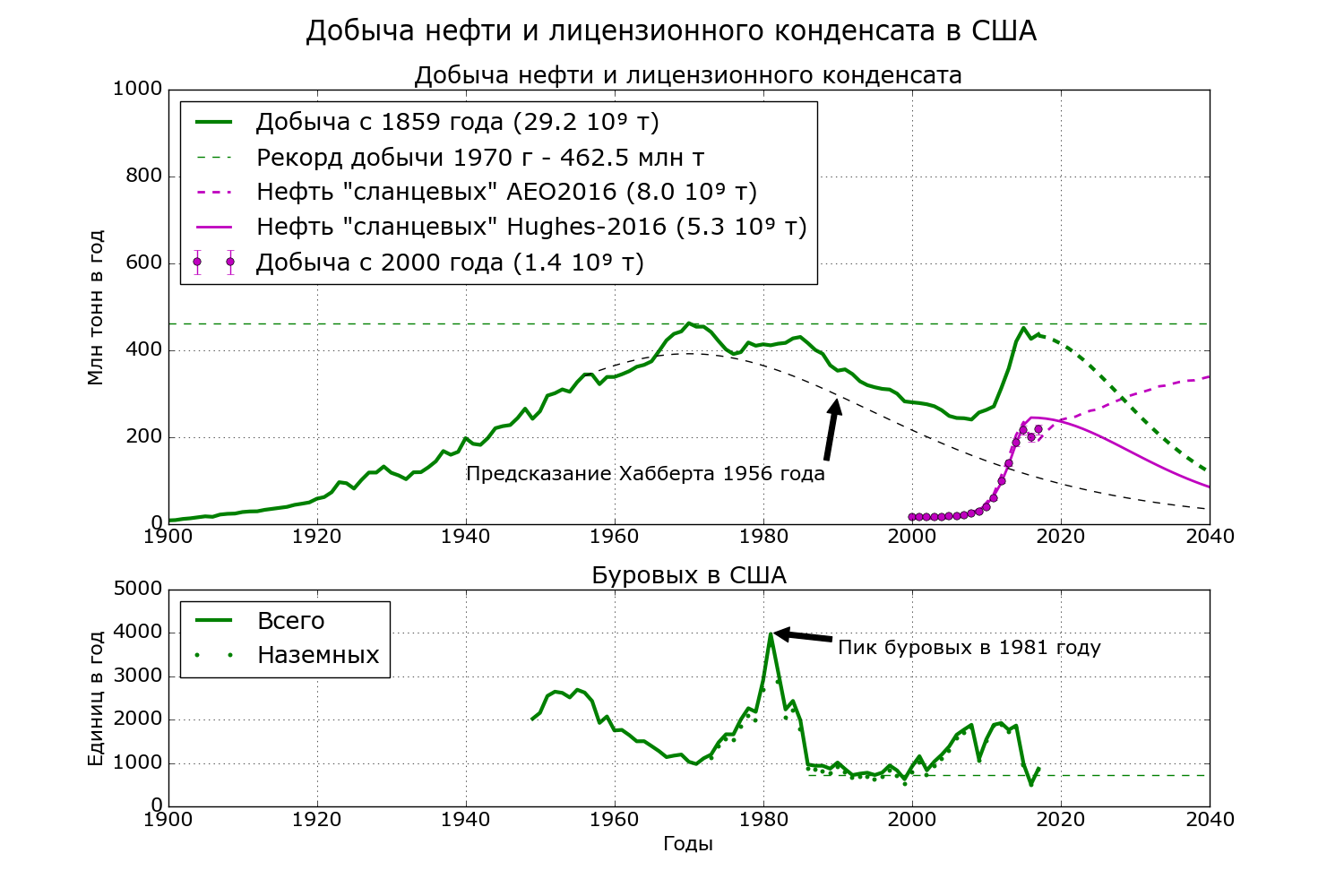

Теперь сравним достижения «сланцевой революции» с историческими достижениями американских нефтяников. График из программы Chapter 11\22_USA_Oil_History.py показывает количество буровых, работавших на территории США, общую добычу нефти и лицензионного конденсата в США с 1900 года, добычу «сланцевой нефти», как её официально показывает EIA – включая ТрИЗ «классических» месторождений, а также знаменитое предсказание М.К. Хабберта из статьи 1956 года [19]. Напомню, что Хабберт оценивал исключительно запасы «классической нефти», не включая ни лицензионный газовый конденсат, ни тем более LTO.

Статистика EIA по нефти и конденсату начинается с далёкого 1859 года. С тех пор добыто 29.2±0.5 млрд тонн, или примерно 9 Самотлоров. На фоне этого огромного значения, достижения «сланцевой нефти» выглядят довольно бледно: 1.4 млрд т с 2000 по 2017 годы, или менее 5% накопленной добычи.

Далее обратим внимание, что количество работающих буровых и добыча нефти коррелируют довольно плохо. В самом деле, пик добычи нефти и конденсата был пройден в 1970 году на уровне 462.5 млн тонн в год, когда трудилось «всего» 1028 вышек, причём по сравнению с 1940 и 1950 годами количество буровых сократилось в 2.8 раза.

Для любителей порассуждать о «спаде активности», приведу исторические картинки выше. Буровая образца 1960 года – совсем не то же самое, что чудо автоматики и механики образца 2015.

После прохождения пика добычи в США начался «буровой бум», а количество буровых возросло с 1028 до 3970 в 1981 году (из них 256 – морских платформ). Несмотря на увеличение парка буровых в четыре раза, добыча «жидкостей» оставалась на «полочке» 420 млн т в год. Обвальное сокращение бурения с 1981 по 1985 годы на «полочке» не отразилось никак, и только после 1985 года добыча двинулась «к югу». «Всплеск» количества буровых после 2005, конечно, примечателен, но сам по себе ничего не значит.

После сокращения количества буровых с примерно 1800 в 2014 году к уровню 1990-х раздавалось немало предсказаний, что «вот сейчас добыча рухнет». Предсказания не сбылись пока, именно оттого, что нет корреляции.

Надеюсь, я уже убедил читателя, что рассматривать добычу нефти как простую функцию количества буровых – довольно бесперспективное занятие. Попробуем соединить данные по добычи нефти и газа с количеством пробуренных скважин. В наши данные по «газу» входит и NGPL. В объёмы газа входят потери и факельное сжигание. Программа Chapter 11\23_USA_Oil_Gas_Combined.py

EIA публикует количество пробуренных скважин с 1949 по 2010 годы включительно, и опять прямой корреляции между количеством пробуренных скважин и добычей нет. В первом приближении скважины коррелируют с числом буровых: больше работает буровых – больше бурится скважин. Логично. Но и здесь не совсем пропорциональность. На пике активности в 1981 году 3970 буровых сделали 92 тыс скважин (в среднем по 23 скважины в год на буровую), а тремя годами позже 86.2 тыс скважин построены 2428 буровыми (в среднем по 35 скважин в год на установку, или новая скважина каждые 10-11 дней). В кризисном 2008 году 1879 буровых построили 54.3 тыс скважин, то есть по 28 скважин в год каждая.

А всего за период статистики – с 1949 по 2010 годы – американские нефтяники проковыряли 2.6 миллиона дырок в земле! Считая по 6 миллионов за скважину (в долларах 2015 года), общие капитальные затраты не меньше 15 триллионов долларов, а средняя себестоимость тонны нефтяного эквивалента – $275, то есть 36 долларов за баррель.

По данным EIA, в 2014 году на территории США функционировало 586 тыс скважин, добывающих природный газ и конденсат, и 216 тыс нефтяных скважин, добывающих кроме нефти и попутный газ. Полной статистики по нефтяным скважинам не ведётся с 1998 года, вероятно оттого, что много скважин считаются «в эксплуатации», а на деле брошены, но не ликвидированы.

По суммарной проходке всё несколько понятнее. Оказывается, с 2001 по 2015 годы по километражу пробуренных скважин Америка превзошла собственный рекорд 1971-1985: 1.27 млн км ствола против 1.24 млн. В 2016-2017 годах проходка вернулась к значениям 1990-х, но и тут ежегодно бурят длину земного экватора – 40 тыс км.

Заметим, что на суше средняя длина ствола скважины составляет порядка 2'200-2'500 м. Нередко приходится слышать, что в Америке чуть ли не повсеместно бурят горизонтальные скважины со стволами в 10 км, а то и круче: несколько стволов в одной скважине (так называемый «рыбий скелет»). Такие скважины безусловно есть, но остаются редчайшей экзотикой. На морских платформах подобные технологии используются для экономии места на палубе, а на суше – требуются разве что для бурения под городской застройкой или в заповедниках.

И наконец, вероятный ответ на загадку «сланцевой революции»: отчего при обвальном сокращении количества буровых добыча существенно не падает уже третий год: наземные буровые в США оборудованием скважин под добычу не занимаются. Когда спущена и зацементирована добычная колонна, скважину промывают солевым раствором («брайном»), ставят на сотню метров от поверхности съёмную пробку-пакер – и передвигают вышку на следующую скважину. Вспомним, что наземные буровые делают по 30 скважин в год, заниматься вводом скважины в эксплуатацию им просто некогда!

Оставленная в таком подвешенном состоянии скважина не является «законсервированной» в строгом смысле слова. Консервировать там нечего, так как скважина добывать не может. Правильнее называть такие заготовки «недоделанными скважинами». У американских буровиков есть термин «DUC» – drilled uncompleted либо drilled – under construction («пробуренная-незавершённая» либо «пробуренная – в процессе освоения»).

Чтобы скважина «дозрела» и вступила в строй, должно срастись несколько условий:

Компания – разработчик решает, что вообще стоит сейчас добывать. Например, данные каротажа (ГиРС) показали, что мощность пласта низкая, а бухгалтер заявляет, что при текущей цене невыгодно. Скважина уже пробурена, участок не отберут. Ждём-с.

Надо проложить к скважине трубу – местную «экспортную» линию для отвода газа, даже если скважина – «нефтяная», а газ – «попутный». Сжигать газ факелом разрешают всё реже. При строительстве трубы может сложиться конфликт с каким-нибудь местным фермером. Опять ждём-с.

Надо подвезти к скважине мачту КРС, выдернуть пробку, подготовить объект к первичному гидроразрыву, например, стрельнуть перфорацию. Перфорацию выполняют каротажники на кабеле либо испытатели на трубах. Тоже ждём.

Дождаться бригады гидроразрыва. Жизнь этих горячих парней расписана по минутам. Зачастую многостадийный разрыв может стоить дороже бурения. Наконец, порвали!

Мачтой спускаем в скважину насосно-компрессорные трубы и другое оборудование, ставим добычную арматуру, сепаратор на поверхности, насос-качалку, или что ещё требуется. Дожидаемся канатчиков, чтобы скважину свобировать (очистить от тяжёлой жидкости и вызвать приток).

Вывести скважину на режим. Провести 24-часовое опробование (по закону положено во многих штатах).

Зачистить местность от басмачей всякой гадости. Тоже по закону.

Короче, это я сильно упрощаю. Техзадания на некоторые скважины занимают сотни страниц. Кроме прочего, все работы выше стоят денег, а у многих «сланцевых» компаний этих средств «пока нет», смотрим пункт 1.

Трудно сказать, какой из факторов выше играет решающую роль. На Пермском ограничителем ввода скважин в эксплуатацию, скорее всего, является дефицит бригад гидроразрыва. На Баккене, похоже, проблема в трубах и реализации попутного газа. К сожалению, статистики гидроразрывов в США EIA не публикует. Из открытых источников, «CNN»8 заверяет, что в 2000 году в США было 23'000 скважин с первичным гидроразрывом, а в 2016 их же стало более 300'000.

Как результат, после буровых марафонов 2001-2014 годов на всех «сланцевых» месторождениях образовалось по много сотен скважин в состоянии «DUC». По состоянию на июль 2017 года – 6'031 скважина; для освоения надо около 20.8 миллиарда долларов.9 На октябрь 2017:

Таким образом, вряд ли следует ожидать обвального падения добычи нефти и газа в США. Вероятно, в ближайшие 2-3 года стране удастся удержать «полочку» добычи по сумме газа и «жидкостей» на уровне 1.10 млрд toe. Гораздо интереснее, что будет дальше, особенно в связи с неизбежным истощением Баккена и Иглфорда.

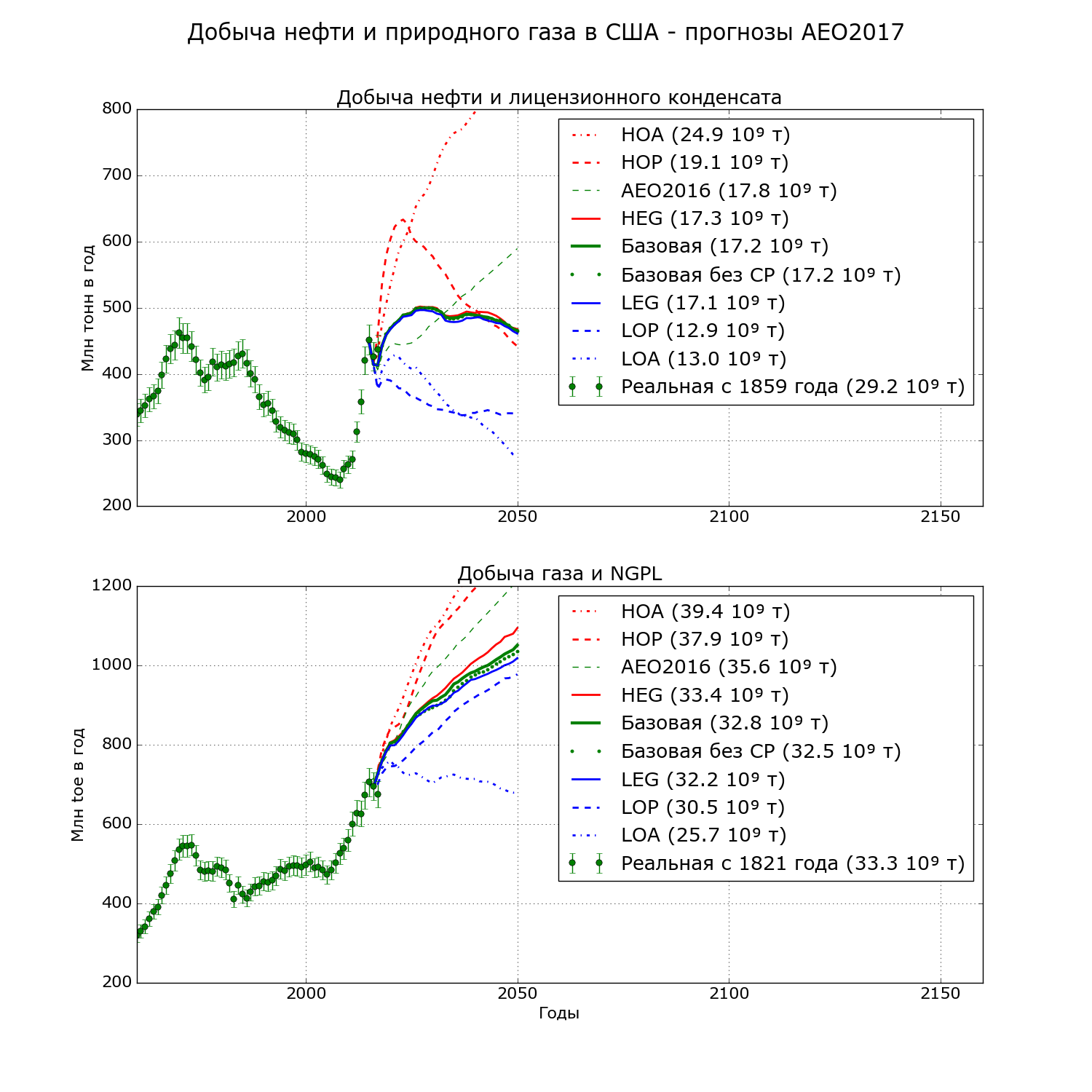

В январе 2017 года EIA выдала документ «Annual Energy Outlook 2017 with projections to 2050» (AEO2017) [24]. Документ принципиально отличается от предыдущих версий AEO. Во-первых, там всего 125 страниц, а в 2014-2016 было по 250 с хвостиком (и шрифт меньше на два кегля). Во-вторых, отсутствует разбивка добычи нефти и газа по отдельным месторождениям. В-третьих, заголовок врёт. В тексте нет ни одного графика, который заканчивался бы 2050 годом. Все графики – до 2040, как и в предыдущих публикациях, а модели до 2050 года вынесены на веб-ресурс. По-видимому, авторы не хотят показывать в официальном тексте не очень-то приятные графики. Наконец, в-четвёртых, документ рассматривает не один и не три, а целых 8 сценариев:

Базовая модель – цена нефти неспешно растёт, достигая $100 за баррель Брента к 2030 году. Газ к тому же времени выходит на 5 долларов за миллион BTU. Экономика США живёт обычной жизнью.

Базовая при условии отмены «Carbon Plan» Обамы. План уже почти отменили, но для нефти и газа разница несущественна.

HEG и LEG – ускорение и замедление американской экономики. Для добычи нефти и газа тоже несущественно. А вот дальше интереснее.

HOP и HOA – высокие цены на нефть: $200 за баррель Брента к 2030 году, либо много-много нефти в США. В этом случае EIA планирует добыть за 35 лет от 19.1 до 24.9 млрд т нефти. За всю историю нефтедобычи США накопленная добыча 29.2 млрд т.

LOP и LOA – низкие цены на нефть: $40 за баррель, либо нефти в США не так уж много. В этом случае добыча за 35 лет куда скромнее: 13 млрд т нефти и 26-31 млрд toe газа и NGPL. Но даже в этом случае суммарная добыча превышает подтверждённые запасы USGS в два раза по нефти и почти в 4 раза по природному газу.

Программа Chapter 11\24_AEO2017.py

Следует, однако отметить и положительный момент. Впервые за долгие годы в отчёте EIA опубликована модель, где добыча «сланцевых» хотя бы в паре сценариев не улетает в заоблачную высь. Похоже, кому-то из высокопоставленных бюрократов в Вашингтоне приходит мысль, что за раздутые прогнозы кому-то придётся отвечать уже при этой президентской администрации.

Итоги главы:

Официальные модели EIA вероятно завышают реальные извлекаемые запасы нефти и природного газа в США в 2-4 раза.

На территории «нижних 48 штатов» извлекаемые запасы природного газа (включая также «рудничный газ» и широкие фракции) в настоящее время выработаны на 60-70%. В том числе, все классические (не требующие первичного гидроразрыва) газовые месторождения разбурены полностью, и падение добычи из них не менее 4-5% в год. Из-за непрерывного увеличения себестоимости добычи и снижения отдачи, месторождения «сланцевого» газа «в ноль» выработаны не будут никогда. При условии бурения не менее 6'000 новых скважин ежегодно добыча относительно плавно – в пределах двух десятилетий – снизится на уровень 25-30% от современной. Если скважин будет буриться меньше, «сланцевого газа» может хватить и на пять столетий – при годовой добыче порядка 60 млрд м?.

Общая добыча природного газа в США к 2050 году вероятно снизится до 250 млрд м?, причём не менее ? будут обеспечивать «рудничный газ» (CBM/CSG), «глубокая вода» шельфовых месторождений и Аляска.

На территории «нижних 48 штатов» извлекаемые запасы «нефти и жидкостей» (включая газовый конденсат) в настоящее время выработаны на 75-80%. Из-за непрерывного увеличения себестоимости добычи и снижения отдачи месторождения «в ноль» выработаны не будут. Добыча быстро – в пределах 15-25 лет – снизится на уровень 10-15% от современной, однако сможет оставаться на этом уровне весьма продолжительное время.

Если позволит международная обстановка, США будут оставаться импортёром сырой нефти и нефтепродуктов на уровне 250-350 млн тонн в год. Экспорт природного газа в Мексику будет продолжаться на уровне 35-60 млн toe в год. Экспорт сжиженного природного газа с Аляски возможен, но существенной роли играть не будет.

Снижение добычи природного газа может повлечь ликвидацию крупной химической промышленности (удобрения, пестициды, пластмассы) в пределах жизни этого поколения американцев.

Без интенсивного развития ядерной энергетики, трудно предотвратить и частичную деиндустриализацию, особенно в областях промышленности с непрерывным энергозависимым производством (стали, алюминия и цветных металлов, сверхчистых материалов, электроники).

Вероятен возврат к использованию каменного угля в пределах следующего десятилетия.

[23] Hughes, David J. 2016 Tight Oil Reality Check: Revisiting the U.S. Department of Energy Play-by-play Forecasts through 2040 from annual energy outlook 2016, the Post Carbon Institute, 2016

[24] DOE/EIA Annual Energy Outlook 2017 with projections to 2050 (AEO2017) Jan 2017. www.eia.gov/aeo

1https://www.eia.gov/dnav/pet/pet_crd_api_adc_mbblpd_m.htm Не надо путать это значение с условной плотностью по данным таблиц «ВР». Последняя включает NGPL как «жидкость».

2Конечно, не все квадратные километры рождены равными. Но и самые лучшие скважины на Баккене дают не более 25 тонн в сутки. Проработав год, многие скважины обводняются, а есть и неудачные скважины, где сразу с момента ввода в эксплуатацию – до 98% воды. В среднем на уже освоенных площадях месторождения добыча составляет всего две тонны в сутки с квадратного километра! См. https://www.dmr.nd.gov/oilgas/mprindex.asp

3Stephanie B. Gaswirth and Kristen R. Marra, U.S. Geological Survey 2013 assessment of undiscovered resources in the Bakken and Three Forks Formations of the U.S. Williston Basin Province, AAPG Bulletin, 2015

4Как и российский город Пермь, который стоит на пермских отложениях. Американцы зовут верхний Каменноугольный период «Пенсильванским».

5https://pubs.usgs.gov/of/2017/1013/ofr20171013.pdf

6https://pubs.usgs.gov/fs/2017/3029/fs2017173029%20.pdf

7https://pubs.usgs.gov/fs/2012/3051/fs2012-3051.pdf

8Скачано в ноябре 2017: http://money.cnn.com/2016/03/24/investing/fracking-shale-oil-boom/index.html

9https://www.oilandgas360.com/current-duc-inventory-will-require-20-8-billion-complete-enercom/

10https://seekingalpha.com/article/4127133-permian-duc-wells-surge-massive-implications-wti-oil-prices-inventories-permian-oil-producers

11http://marcellusdrilling.com/2017/07/oil-gas-ducs-now-flying-in-different-directions/

http://aftershock.su/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter