7 декабря 2017 УК «Арсагера»

В этом обзоре мы рассмотрим публиковавшуюся в ноябре макроэкономическую информацию.

В первую очередь отметим, что по оценке Минэкономразвития рост ВВП в октябре 2017 года замедлился до 1% (здесь и далее: г/г) после роста на 2,4% по итогам сентября. Министерство не опубликовало оценку динамики ВВП по итогам десяти месяцев текущего года, однако исходя из данных Росстата за январь-сентябрь, рост за десять месяцев можно оценить на уровне 1,5-1,6% в годовом выражении.

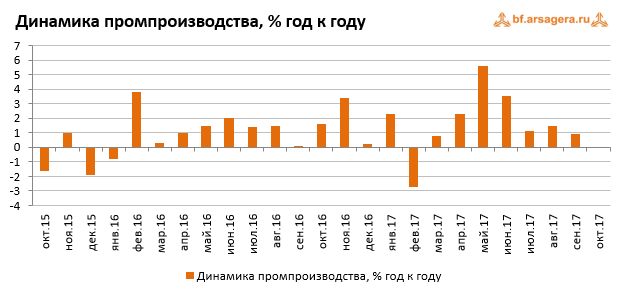

Одной из причин замедления роста ВВП могла стать нулевая динамика промышленного производства. По данным Росстата, в октябре рост промпроизводства замедлился до нуля к соответствующему периоду 2016 года после увеличения на 0,9% по итогам сентября. При этом с исключением сезонности в октябре текущего года промышленное производство сократилось на 0,1% (месяц к месяцу). По итогам января-октября 2017 года промпроизводство увеличилось на 1,6% по сравнению с соответствующим периодом прошлого года.

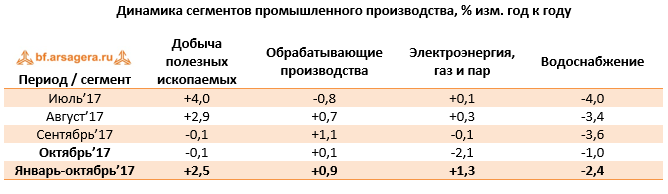

Что касается динамики в разрезе сегментов, то сегмент «Добыча полезных ископаемых» повторил сентябрьскую динамику, снизившись на 0,1%. В секторе «Обрабатывающие производства» рост замедлился до 0,1% после увеличения на 1,1% в сентябре. Сектор «электроэнергия, газ и пар» упал на 2,1% после небольшого снижения на 0,1% месяцем ранее. Падение в «Водоснабжении» в отчетном периоде замедлилось до 1% с 3,6% в сентябре.

Таким образом, обрабатывающая промышленность стала единственным сектором промпроизводства, показавшим небольшое увеличение. В то же время, неприятным «сюрпризом» стало столь сильное замедление темпов роста этого сектора. Ситуация с динамикой производства в разрезе отдельных секторов и позиций представлена в следующей таблице:

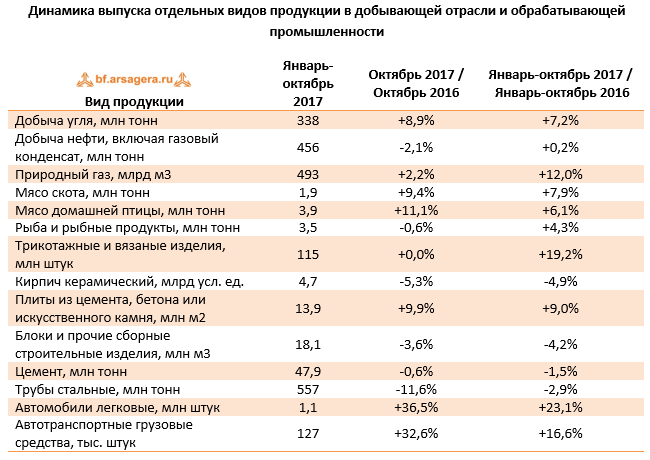

В добывающем сегменте отметим продолжение роста добычи угля (+8,9% к октябрю 2016 года), в то время как давление на данный сегмент оказала снизившаяся на 2,1% добыча нефти. Это может быть следствием участия России в соглашении об ограничении добычи нефти рядом стран, включая участников ОПЕК. В пищевой промышленности производство мяса скота выросло на 9,4%, а мяса домашней птицы показало рост на 11,1%. Это привело к ускорению роста данных позиций по итогам десяти месяцев текущего года до 7,9% и 6,1% соответственно (после 7,8% и 5,3% по итогам января-сентября). Производство строительных материалов показало разнонаправленную динамику, при этом ряд позиций замедлили свое падение (цемент, керамический кирпич), в то время как выпуск плит из цемента, бетона и камня в октябре вырос почти на 10%. Производство стальных труб упало на 11,6%, в то время как в автомобилестроении рост выпуска в октябре превысил 30% как по легковым, так и грузовым транспортным средствам. В итоге, за десять месяцев рост выпуска легковых и грузовых автомобилей составил 23,1% и 16,6% соответственно.

Помимо этого, во второй половине ноября Росстат предоставил информацию о сальдированном финансовом результате деятельности крупных и средних российских компаний (без учета финансового сектора) по итогам девяти месяцев 2017 года. Он составил 7,4 трлн руб., в то время как за аналогичный период 2016 года российские компании заработали 8,1 трлн руб. Таким образом, сальдированная прибыль по итогам января-сентября текущего года сократилась на 8,8%.

Что касается доли убыточных организаций, то она увеличилась на 0,5 п.п. по сравнению с соответствующим периодом прошлого года до 29%. Динамика сальдированного результата в разрезе видов деятельности представлена в таблице ниже:

По итогам девяти месяцев текущего года большинство видов деятельности зафиксировали положительный сальдированный финансовый результат. Вместе с этим нельзя не отметить разнонаправленную динамику фин. результата по различным видам деятельности. Так, положительный сальдированный результат снизился в сегментах «Сельское хозяйство» (-9,9%), «Обрабатывающие производства» (-10,1%), «Оптовая, розничная торговля и ремонт» (где падение за девять месяцев замедлилось до 22,3% после обвала на 34% по итогам января-августа), а также «Строительство» (-66,4% после снижения на 26,2% за январь-август). В то же время сальдированный финансовый результат в сегменте «Добыча полезных ископаемых» продолжил существенный рост (+19,6%), в сегменте «Водоснабжение» - рост ускорился до 72,3% с 52,9% за 8 месяцев. Кроме этого, динамика сальдированного фин. результата в сегменте «Информация и связь» вернулась в отрицательную область (-0,7% по итогам января-сентября).

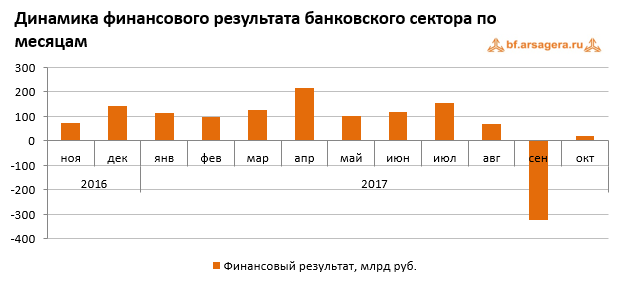

Банковский сектор после катастрофических сентябрьских результатов (убыток в 322 млрд руб.) вернулся к прибыли и заработал за октябрь 18 млрд руб. По итогам января-октября текущего года прибыль кредитных организаций составила 693 млрд руб. (из этой суммы прибыль Сбербанка – 560 млрд руб.) после 675 млрд руб. по итогам девяти месяцев. За январь-октябрь 2016 г. прибыль сектора составила 714 млрд руб.

Говоря о прочих показателях банковского сектора, можно отметить продолжение роста активов (+0,6%), составивших 82,7 трлн руб. на конец октября. Совокупный объем кредитов экономике увеличился на 0,4%. В то же время объем кредитов нефинансовым организациям увеличился незначительно (менее 0,05%). При этом объем кредитов физическим лицам вырос на 1,2%. По состоянию на 1 ноября текущего года совокупный объем кредитов экономике составил 41,8 трлн руб., в том числе кредиты нефинансовым организациям – 30 трлн руб., и кредиты физическим лицам – 11,8 трлн руб. На фоне сохранения инфляции на низком уровне, мы ожидаем снижения уровня процентных ставок, что будет способствовать увеличению темпов роста кредитования.

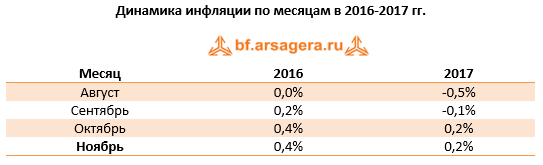

Что касается инфляции на потребительском рынке, то в ноябре недельный рост цен держался на уровне 0-0,1%. За весь ноябрь цены увеличились на 0,2%. По состоянию на 1 декабря в годовом выражении инфляция снизилась до 2,5% после 2,6% на начало ноября.

Одним из факторов, влияющих на рост потребительских цен, является динамика обменного курса рубля. В отчетном периоде среднее значение курса доллара выросло до 58,9 руб. с 57,7 руб. в октябре на фоне роста средней цены на нефть. Среди причин может быть ускорение оттока капитала на фоне погашения банками внешних обязательств, а также увеличение объемов покупки валюты Минфином. Отметим, что ведомство планировало закупить в ноябре на рублевые нефтегазовые сверхдоходы иностранной валюты на 62% больше, чем в октябре (123 млрд руб. против 76 млрд руб.).

Существенное влияние на курс рубля оказывает состояние внешней торговли. По данным Банка России, товарный экспорт по итогам девяти месяцев текущего года составил 250,5 млрд долл. (+25,8% к январю-сентябрю 2016 г.). В то же время товарный импорт составил 170 млрд долл. (+24,8% к январю-сентябрю 2016 г.). В сентябре положительное сальдо торгового баланса составило 10,2 млрд долл., увеличившись к аналогичному периоду предыдущего года на 37,4%. Положительное сальдо торгового баланса за период с января по сентябрь 2017 года составило 80,4 млрд долл. (+28%).

Экспорт продолжил свой рост, превысив значение июня текущего года, в то время как импорт замедлился до значений, наблюдаемых в июне-июле. Замедление темпов роста импорта при сохранении значительного темпа роста экспорта способствовало восстановлению внешнеторгового сальдо до 10 млрд долл. (уровень февраля текущего года) с 3 млрд долл. в июле, что в свою очередь, оказало поддержку курсу рубля в сентябре.

Переходя к отдельным товарным группам, отметим, что как экспорт, так и импорт большинства важнейших товаров в январе-сентябре выросли к аналогичному периоду 2016 года. Лидером роста среди экспортируемых товаров стали черные металлы (+33,7%). При этом рост экспорта металлов и изделий из них составил 25,1%. Экспорт топливно-энергетических товаров вырос на 30,8%. Наиболее скромный рост показал вывоз азотных удобрений (+3,5%), вывоз же калийных удобрений сократился на 6,9%. При этом экспорт продукции химической промышленности увеличился на 14,2%. Что касается импорта важнейших товаров, то ввоз машин, оборудования и транспортных средств вырос на 28,7%; продукции химической промышленности – увеличился на 18,7%; продовольственных товаров и с/х сырья – вырос на 16,5%.

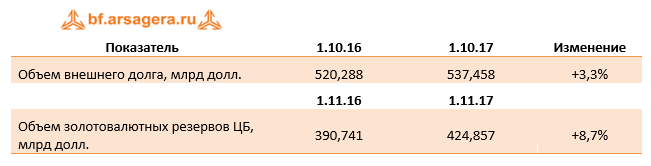

Что касается динамики внешнего долга страны, то по оценке ЦБ, по состоянию на 1 октября текущего года объем внешнего долга увеличился за год на 3,3% до 537,5 млрд долл. В то же время золотовалютные резервы Центрального Банка по состоянию на 1 ноября выросли за год на 8,7% до 424,9 млрд долл.

Выводы:

Рост ВВП в октябре 2017 года замедлился до 1% после увеличения на 2,4% по итогам сентября;

Промпроизводство в годовом выражении в сентябре 2017 года не изменилось после роста на 1,5% месяцем ранее;

Сальдированный финансовый результат российских нефинансовых компаний в январе-сентябре текущего года составил 7,4 трлн руб. по сравнению с 8,1 трлн руб. годом ранее. При этом доля убыточных компаний увеличилась на 0,5 п.п. до 29%;

В банковском секторе в январе-октябре 2017 года зафиксирована сальдированная прибыль в объеме 693 млрд руб. (в том числе прибыль Сбербанка составила 560 млрд руб.) по сравнению со 714 млрд руб. за аналогичный период прошлого года;

Потребительские цены в ноябре увеличились на 0,2%, при этом рост цен в годовом выражении на начало декабря замедлился до 2,5%;

Среднее значение курса доллара США в ноябре увеличилось до 58,9 руб. по сравнению с 57,7 руб. в октябре несмотря на рост цен на нефть;

Товарный экспорт по итогам девяти месяцев 2017 г. вырос по сравнению с аналогичным периодом прошлого года на 25,8% до 250,5 млрд долл., в то время как товарный импорт за этот же период увеличился на 24,8% до 170 млрд долл.

Объем золотовалютных резервов России за год увеличился на 8,7% до 424,9 млрд долл.

http://www.arsagera.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

В первую очередь отметим, что по оценке Минэкономразвития рост ВВП в октябре 2017 года замедлился до 1% (здесь и далее: г/г) после роста на 2,4% по итогам сентября. Министерство не опубликовало оценку динамики ВВП по итогам десяти месяцев текущего года, однако исходя из данных Росстата за январь-сентябрь, рост за десять месяцев можно оценить на уровне 1,5-1,6% в годовом выражении.

Одной из причин замедления роста ВВП могла стать нулевая динамика промышленного производства. По данным Росстата, в октябре рост промпроизводства замедлился до нуля к соответствующему периоду 2016 года после увеличения на 0,9% по итогам сентября. При этом с исключением сезонности в октябре текущего года промышленное производство сократилось на 0,1% (месяц к месяцу). По итогам января-октября 2017 года промпроизводство увеличилось на 1,6% по сравнению с соответствующим периодом прошлого года.

Что касается динамики в разрезе сегментов, то сегмент «Добыча полезных ископаемых» повторил сентябрьскую динамику, снизившись на 0,1%. В секторе «Обрабатывающие производства» рост замедлился до 0,1% после увеличения на 1,1% в сентябре. Сектор «электроэнергия, газ и пар» упал на 2,1% после небольшого снижения на 0,1% месяцем ранее. Падение в «Водоснабжении» в отчетном периоде замедлилось до 1% с 3,6% в сентябре.

Таким образом, обрабатывающая промышленность стала единственным сектором промпроизводства, показавшим небольшое увеличение. В то же время, неприятным «сюрпризом» стало столь сильное замедление темпов роста этого сектора. Ситуация с динамикой производства в разрезе отдельных секторов и позиций представлена в следующей таблице:

В добывающем сегменте отметим продолжение роста добычи угля (+8,9% к октябрю 2016 года), в то время как давление на данный сегмент оказала снизившаяся на 2,1% добыча нефти. Это может быть следствием участия России в соглашении об ограничении добычи нефти рядом стран, включая участников ОПЕК. В пищевой промышленности производство мяса скота выросло на 9,4%, а мяса домашней птицы показало рост на 11,1%. Это привело к ускорению роста данных позиций по итогам десяти месяцев текущего года до 7,9% и 6,1% соответственно (после 7,8% и 5,3% по итогам января-сентября). Производство строительных материалов показало разнонаправленную динамику, при этом ряд позиций замедлили свое падение (цемент, керамический кирпич), в то время как выпуск плит из цемента, бетона и камня в октябре вырос почти на 10%. Производство стальных труб упало на 11,6%, в то время как в автомобилестроении рост выпуска в октябре превысил 30% как по легковым, так и грузовым транспортным средствам. В итоге, за десять месяцев рост выпуска легковых и грузовых автомобилей составил 23,1% и 16,6% соответственно.

Помимо этого, во второй половине ноября Росстат предоставил информацию о сальдированном финансовом результате деятельности крупных и средних российских компаний (без учета финансового сектора) по итогам девяти месяцев 2017 года. Он составил 7,4 трлн руб., в то время как за аналогичный период 2016 года российские компании заработали 8,1 трлн руб. Таким образом, сальдированная прибыль по итогам января-сентября текущего года сократилась на 8,8%.

Что касается доли убыточных организаций, то она увеличилась на 0,5 п.п. по сравнению с соответствующим периодом прошлого года до 29%. Динамика сальдированного результата в разрезе видов деятельности представлена в таблице ниже:

По итогам девяти месяцев текущего года большинство видов деятельности зафиксировали положительный сальдированный финансовый результат. Вместе с этим нельзя не отметить разнонаправленную динамику фин. результата по различным видам деятельности. Так, положительный сальдированный результат снизился в сегментах «Сельское хозяйство» (-9,9%), «Обрабатывающие производства» (-10,1%), «Оптовая, розничная торговля и ремонт» (где падение за девять месяцев замедлилось до 22,3% после обвала на 34% по итогам января-августа), а также «Строительство» (-66,4% после снижения на 26,2% за январь-август). В то же время сальдированный финансовый результат в сегменте «Добыча полезных ископаемых» продолжил существенный рост (+19,6%), в сегменте «Водоснабжение» - рост ускорился до 72,3% с 52,9% за 8 месяцев. Кроме этого, динамика сальдированного фин. результата в сегменте «Информация и связь» вернулась в отрицательную область (-0,7% по итогам января-сентября).

Банковский сектор после катастрофических сентябрьских результатов (убыток в 322 млрд руб.) вернулся к прибыли и заработал за октябрь 18 млрд руб. По итогам января-октября текущего года прибыль кредитных организаций составила 693 млрд руб. (из этой суммы прибыль Сбербанка – 560 млрд руб.) после 675 млрд руб. по итогам девяти месяцев. За январь-октябрь 2016 г. прибыль сектора составила 714 млрд руб.

Говоря о прочих показателях банковского сектора, можно отметить продолжение роста активов (+0,6%), составивших 82,7 трлн руб. на конец октября. Совокупный объем кредитов экономике увеличился на 0,4%. В то же время объем кредитов нефинансовым организациям увеличился незначительно (менее 0,05%). При этом объем кредитов физическим лицам вырос на 1,2%. По состоянию на 1 ноября текущего года совокупный объем кредитов экономике составил 41,8 трлн руб., в том числе кредиты нефинансовым организациям – 30 трлн руб., и кредиты физическим лицам – 11,8 трлн руб. На фоне сохранения инфляции на низком уровне, мы ожидаем снижения уровня процентных ставок, что будет способствовать увеличению темпов роста кредитования.

Что касается инфляции на потребительском рынке, то в ноябре недельный рост цен держался на уровне 0-0,1%. За весь ноябрь цены увеличились на 0,2%. По состоянию на 1 декабря в годовом выражении инфляция снизилась до 2,5% после 2,6% на начало ноября.

Одним из факторов, влияющих на рост потребительских цен, является динамика обменного курса рубля. В отчетном периоде среднее значение курса доллара выросло до 58,9 руб. с 57,7 руб. в октябре на фоне роста средней цены на нефть. Среди причин может быть ускорение оттока капитала на фоне погашения банками внешних обязательств, а также увеличение объемов покупки валюты Минфином. Отметим, что ведомство планировало закупить в ноябре на рублевые нефтегазовые сверхдоходы иностранной валюты на 62% больше, чем в октябре (123 млрд руб. против 76 млрд руб.).

Существенное влияние на курс рубля оказывает состояние внешней торговли. По данным Банка России, товарный экспорт по итогам девяти месяцев текущего года составил 250,5 млрд долл. (+25,8% к январю-сентябрю 2016 г.). В то же время товарный импорт составил 170 млрд долл. (+24,8% к январю-сентябрю 2016 г.). В сентябре положительное сальдо торгового баланса составило 10,2 млрд долл., увеличившись к аналогичному периоду предыдущего года на 37,4%. Положительное сальдо торгового баланса за период с января по сентябрь 2017 года составило 80,4 млрд долл. (+28%).

Экспорт продолжил свой рост, превысив значение июня текущего года, в то время как импорт замедлился до значений, наблюдаемых в июне-июле. Замедление темпов роста импорта при сохранении значительного темпа роста экспорта способствовало восстановлению внешнеторгового сальдо до 10 млрд долл. (уровень февраля текущего года) с 3 млрд долл. в июле, что в свою очередь, оказало поддержку курсу рубля в сентябре.

Переходя к отдельным товарным группам, отметим, что как экспорт, так и импорт большинства важнейших товаров в январе-сентябре выросли к аналогичному периоду 2016 года. Лидером роста среди экспортируемых товаров стали черные металлы (+33,7%). При этом рост экспорта металлов и изделий из них составил 25,1%. Экспорт топливно-энергетических товаров вырос на 30,8%. Наиболее скромный рост показал вывоз азотных удобрений (+3,5%), вывоз же калийных удобрений сократился на 6,9%. При этом экспорт продукции химической промышленности увеличился на 14,2%. Что касается импорта важнейших товаров, то ввоз машин, оборудования и транспортных средств вырос на 28,7%; продукции химической промышленности – увеличился на 18,7%; продовольственных товаров и с/х сырья – вырос на 16,5%.

Что касается динамики внешнего долга страны, то по оценке ЦБ, по состоянию на 1 октября текущего года объем внешнего долга увеличился за год на 3,3% до 537,5 млрд долл. В то же время золотовалютные резервы Центрального Банка по состоянию на 1 ноября выросли за год на 8,7% до 424,9 млрд долл.

Выводы:

Рост ВВП в октябре 2017 года замедлился до 1% после увеличения на 2,4% по итогам сентября;

Промпроизводство в годовом выражении в сентябре 2017 года не изменилось после роста на 1,5% месяцем ранее;

Сальдированный финансовый результат российских нефинансовых компаний в январе-сентябре текущего года составил 7,4 трлн руб. по сравнению с 8,1 трлн руб. годом ранее. При этом доля убыточных компаний увеличилась на 0,5 п.п. до 29%;

В банковском секторе в январе-октябре 2017 года зафиксирована сальдированная прибыль в объеме 693 млрд руб. (в том числе прибыль Сбербанка составила 560 млрд руб.) по сравнению со 714 млрд руб. за аналогичный период прошлого года;

Потребительские цены в ноябре увеличились на 0,2%, при этом рост цен в годовом выражении на начало декабря замедлился до 2,5%;

Среднее значение курса доллара США в ноябре увеличилось до 58,9 руб. по сравнению с 57,7 руб. в октябре несмотря на рост цен на нефть;

Товарный экспорт по итогам девяти месяцев 2017 г. вырос по сравнению с аналогичным периодом прошлого года на 25,8% до 250,5 млрд долл., в то время как товарный импорт за этот же период увеличился на 24,8% до 170 млрд долл.

Объем золотовалютных резервов России за год увеличился на 8,7% до 424,9 млрд долл.

http://www.arsagera.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter