12 декабря 2017 Архив

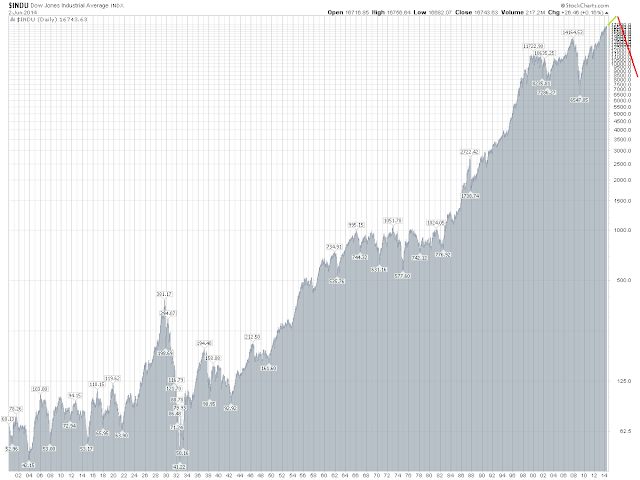

Dow Jones Index с 1900 года за 117 лет

Dow Jones Index с 1900 года за 117 летСреди финансовых аналитиков чрезвычайно популярно утверждение о том, что долгосрочно фондовые рынки всегда растут. Однако, говоря о росте рынка, необходимо учитывать такой важный фактор, как инфляция. Если цены растут быстрее, чем активы, то есть ли польза от таких активов?

Проанализировав индекс Доу-Джонса с учетом инфляции, мы придем к интересному наблюдению. Если конкретнее, то рост фондового рынка США с 1900-го по 1982-й год составляет 0 (ноль!) процентов. Прошло почти целое столетие, а рынок за все это время практически не сдвинулся с места!

По динамике индекса Dow Jones не следует судить о капитализации рынка в целом, но общие тенденции отражены в ней довольно точно. За свою 130-летнюю историю индекс подвергался многократным перекомбинациям и ротациям, и дольше всех в нем фигурирует компания General Electric. В промышленном Доу-Джонсе всегда были представлены 30 ведущих американских компаний, поэтому картина, как правило, получается более привлекательной, чем по S&P500 и по всему рынку. Один индекс может вырасти на 15%, другой – на 20%, однако по долгосрочным трендам они практически всегда совпадают.

На графике видно, что в период с конца 1914-го до середины 1915-го года среднее номинальное значение индекса равнялось примерно 80 пунктам, а к 1982-му году оно достигло 830 пунктов. Отметим, что индекс отражает обратный выкуп акций, но не отражает дивидендов. Итак, номинально за это время индекс вырос более чем в 10 раз, но фактически, с учетом инфляции, он не изменился. Более того, в начале 1900-го года номинальное значение индекса было выше на 10%! Данные по CPI (Индекс потребительских цен) до 1914-го отсутствуют. Однако если учесть оценочные данные по инфляции, то реальные индексы Dow в начале века и в 1982-м году будут идентичными.

В прошлом веке глобальные «пузыри» на фондовом рынке США возникали дважды: во второй половине 20-х и в конце 90-х годов.

Остановимся на этом более подробно.

Первый «пузырь» интенсивно «раздувался» в течение пяти с половиной лет (с весны 1924-го по осень 1929-го): за этот период индекс с учетом инфляции вырос почти в 4 раза. Затем началось неуклонное падение рынка, которое прекратилось лишь в середине 1932-го года. В итоге за два с половиной года индекс снизился на 85%!

Период восстановления продолжался более 4-х лет, и к весне 1937-го года рынок с учетом инфляции снова вырос почти вчетверо. Однако он все равно не дотягивал до предыдущего максимума примерно на 40%, поэтому такой рост уже нельзя назвать «пузырем».

В течение следующих 16-ти лет рынок переживал период затяжной стагнации. Краткосрочные и среднесрочные стратегии на то время были очень перспективными, поскольку колебания в обе стороны достигали десятков процентов, но на долгосрочном направлении наступило длительное затишье.

Рынок начал активно выходить из этого состояния в конце 1953-го. К середине 1956-го он вырос почти вдвое, если принимать в расчет инфляцию. На фоне текущего безоткатного роста наблюдалось интенсивное движение, не сопровождавшееся локальными коррекциями.

В течение последующих двух лет коррекция превышала 30%, а к началу 60-х рынок вырос приблизительно в полтора раза по сравнению с локальными минимумами. Наиболее значительный рост (около 60%) пришелся на период с осени 1962-го до начала 1966-го. В этот промежуток времени несколько раз обновлялись рекорды самого низкого уровня волатильности и самого продолжительного безоткатного роста.

Период бычьего рынка продолжался около 12 лет, и по сравнению с минимумом 1953-го года он вырос в 3,1 раза.

Далее события развивались по весьма печальному сценарию. Все было не менее драматично, чем в 30-х, но происходило это не столь стремительными темпами. Несмотря на то, что номинальные показатели рынка с 1966-го по 1982-й год даже выросли, общие потери за этот период с учетом рекордно высокого уровня инфляции приблизились к отметке 75%. В июле 1982-го начинается восстановление, которое продолжается до октября 1987-го. За это время (чуть меньше пяти с половиной лет) рынок с учетом инфляции вырос примерно в 2,8 раза.

В октябре 1987-го рынок обвалился за считанные дни, а на последующее восстановление потребовалось целых пять лет.

Второй глобальный пузырь "доткомов" разогнал рынок почти втрое с осени 1994-го до весны 2000-го, когда и наступила развязка. Примечательно, что продолжительность этого периода составляет все те же пять с половиной лет. Падение по NASDAQ и S&P500 было еще более заметным, однако и по Dow оно достигало 40%. С весны 2003-го по осень 2007-го года продолжалось восстановление, компенсировавшее все потери. А в 2008-м разразился новый кризис, сопровождавшийся такими значительными и быстрыми обвалами целых групп активов, каких не случалось с 30-х.

С весны 2009-го рынок с поправкой на инфляцию вырос втрое, а в 2012-м стартовал основной скачок роста. Стоит отметить, что на сегодняшний день продолжительность этого периода составляет чуть более пяти лет.

Сильному росту рынка за последние 25 лет способствовали следующие факторы:

1. благодаря развитию различных институциональных фондов на рынке появилось много крупных и длинных денег;

2. снятие некоторых ограничений на торги привело к развитию инвестиционных банков;

3. развивается рынок деривативов и альтернативных финансовых инструментов, что позволяет осуществлять хеджирование операций;

4. падение «железных занавесов» способствовало развитию глобальной экономики и трансграничного финансирования, появлению международных инвесторов;

5. компании больше сосредоточились на акциях, вследствие чего растут дивиденды и обратные выкупы акций эмитентами;

6. расширение долговой массы;

7. рынок напрямую контролируется центробанками и регуляторами, что дает возможность концентрации ресурсов;

8. широкое распространение получили торги через интернет: теперь доступ к ним существенно упростился, а спекулянты и инвесторы могут работать из любой точки мира.

Отметим, что длительность периодов роста обоих «пузырей» составляла по пять с половиной лет.

Нынешнее ралли – одно из наиболее мощных в истории и, вне всяких сомнений, является третьим глобальным «пузырем». Показатели основных корпоративных и макроэкономических мультипликаторов превысили средние значения минимум на 35%. Побиты рекорды по самому низкому уровню волатильности и продолжительности безоткатного роста.

Рост фондового рынка 1932-1937, 1953-1956, 1962-1966, 1982-1987 и 2003-2007 - не «пузыри», а периоды восстановления потерь, нанесенных обвалом рынка или длительной депрессией. После каждого из перечисленных ралли рынок корректировался не менее, чем на 30% с поправкой на инфляцию. На стабилизацию рынка каждый раз уходило минимум пять лет.

Последствия разрывов «пузырей» для рынка и макроэкономики приходилось преодолевать очень долго. Пика 1929-го года удалось достигнуть лишь через три десятилетия - в 1959-м, а пика 2000-го – в 2012-м, к тому же за эти 12 лет рынок еще дважды обваливался на 50%.

И напоследок - несколько слов о причинах и факторах текущего «пузыря»:

1. В качестве основного катализатора и драйвера следует рассматривать поддержку рынков первичными дилерами и центробанками, в том числе и за счет количественного смягчения.

2. Рекордно низкий уровень ставок способствовал принудительному перенаправлению средств из пенсионных и страховых фондов в фондовый рынок.

3. Низкая рентабельность капиталовложений в реальных секторах экономики позволяет компаниям, которые являются основными покупателями на рынке, проводить политику агрессивного байбэка.

4. рекордный уровень долговой массы в реальном секторе и на финансовых рынках.

Все это, без сомнения, может привести к внеочередной Великой депрессии в США и по всему миру, вопрос лишь времени. В результате этого глобальный фондовый рынок схлопнется на 50-70%.

/templates/new/dleimages/no_icon.gif (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter