5 января 2018 AMarkets Корженевский Николай

Ключевые моменты:

2017-й год оказался «абсурдно хорошим», первая половина 2018-го обещает быть не хуже.

Далее постепенное сокращение ликвидности, вероятно, приведет к заметному росту волатильности.

Доллар останется под давлением на фоне масштабной налоговой реформы Трампа в сочетании с неизменной политикой ФРС.

Валюты развивающихся рынков должны успеть совершить еще один рывок вверх.

Кто-то из коллег-аналитиков описал 2017-й год как «абсурдно хороший». Лучшей характеристики, пожалуй, не подобрать. После всех «ужасов» 2016-го – Brexit’a, победы Трампа – многие ожидали куда более сложного периода: как минимум – турбулентности, как максимум – конца света. Не получилось в итоге ни того, ни другого. Наоборот, глобальный индекс акций MSCI All-Country World Index был в плюсе по итогам каждого месяца.

Год был рекордно спокойным, причем на минимумах не только индекс волатильности для акций (VIX). Та же картина наблюдается практически по всем классам активов; единственное значимое исключение – сырье, в частности, нефть. В остальном спекулятивные колебания становятся до скучного малыми. Такая ситуация является прямым следствием рекордной глобальной ликвидности. Объем балансов ключевых центробанков непрерывно растет с финансового кризиса 2008-го года, и достигнет максимума лишь в конце 1-й половины 2018-го. А вот после этого начнутся по-настоящему интересные процессы.

Мы уже неоднократно писали о том, что в наступающем году главным станет именно тот момент, когда вместо предоставления ликвидности монетарные власти начнут ее изымать. Это ключевая тема 2018 года. Точно спрогнозировать степень влияния данного изменения сложно. Однако событие, очевидно, будет негативным для рынков. По нашим оценкам, вплоть до 2019-го эффект от ужесточения будет слабым, и проявится лишь как коррекция, но не перелом общих трендов. Тем не менее, это уже что-то: серьезных просадок на рынках не случалось уже почти три года.

Тема 1. Слабый доллар

В 2018 году сильнее проявит себя тема слабого доллара. Ключевой момент здесь – принятие фискальной программы Дональда Трампа. Это первый большой прорыв нынешнего президента, и практически не остается сомнений в том, что реформа будет проведена. Традиционно принято считать, что это должно быть положительным фактором для USD. Однако можно показать, что в нынешней ситуации это не совсем так.

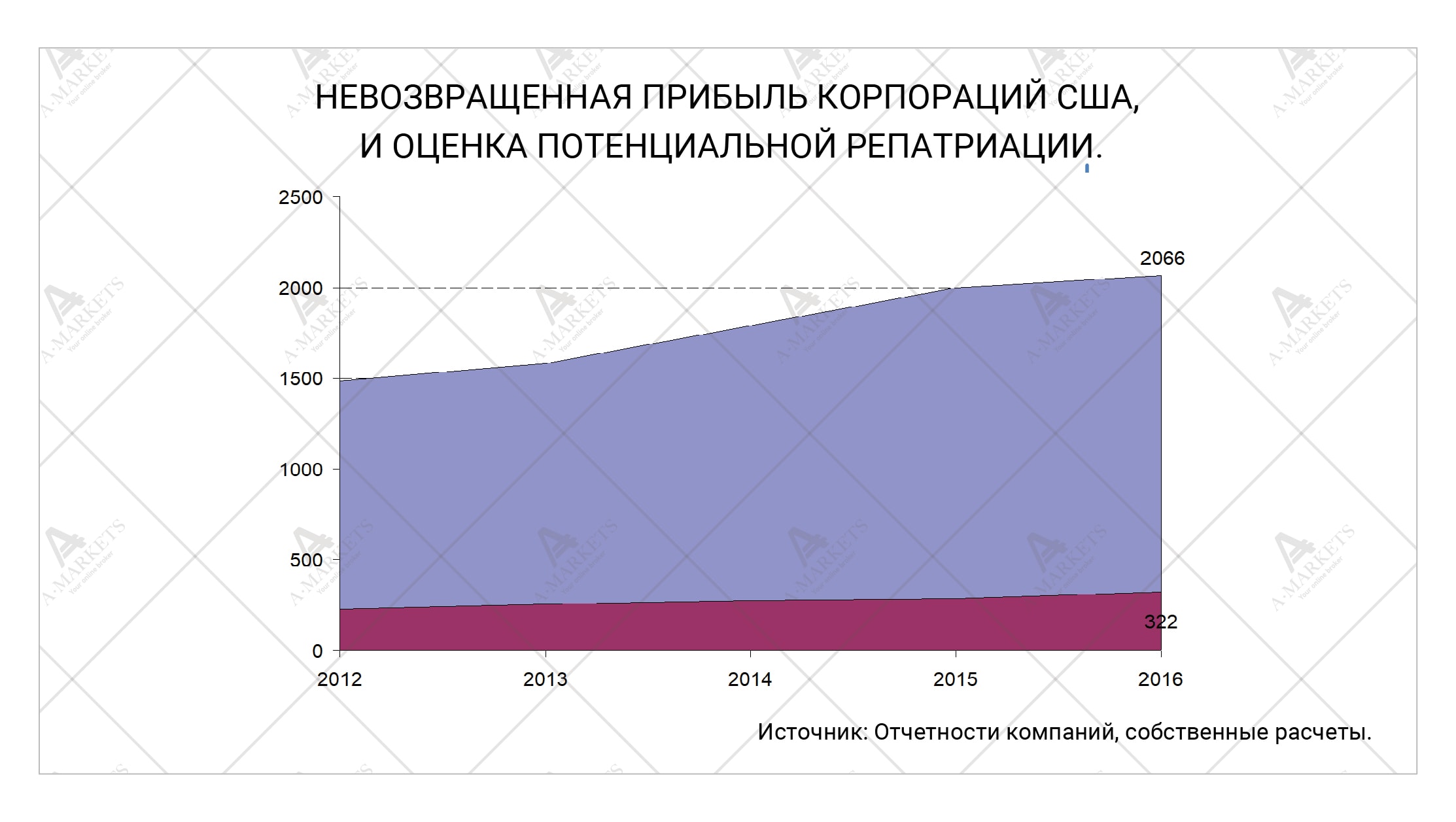

Первое, на что ссылаются как источник поддержки для доллара, – репатриация капитала. Теоретически, приток действительно может быть масштабным. Согласно отчетности американских компаний, в оффшорах накопилось порядка $2.1 трлн нераспределенной прибыли. Однако если проанализировать структуру этих средств, то мы увидим, что часть этих средств не могут быть оперативно переведены в США (инвестированы в менее ликвидные активы). Важнее даже то, что значительная часть этой суммы – уже хранится в долларах, или де-факто конвертирована в доллары через деривативы. Если вычесть два этих блока, то останется порядка 1 трлн долларов.

Далее мы проанализировали разные сценарии налоговых условий (ведь окончательно их пока никто не сформулировал). В среднем получается, что компании могут захотеть вернуть порядка 300 млрд долларов. Если предположить, что репатриация этой суммы займет более 2 лет, то значимого влияния на курс доллара процесс уже не окажет. Данный фактор затеряется на фоне других, более важных, как, например, скорость изменения монетарной политики.

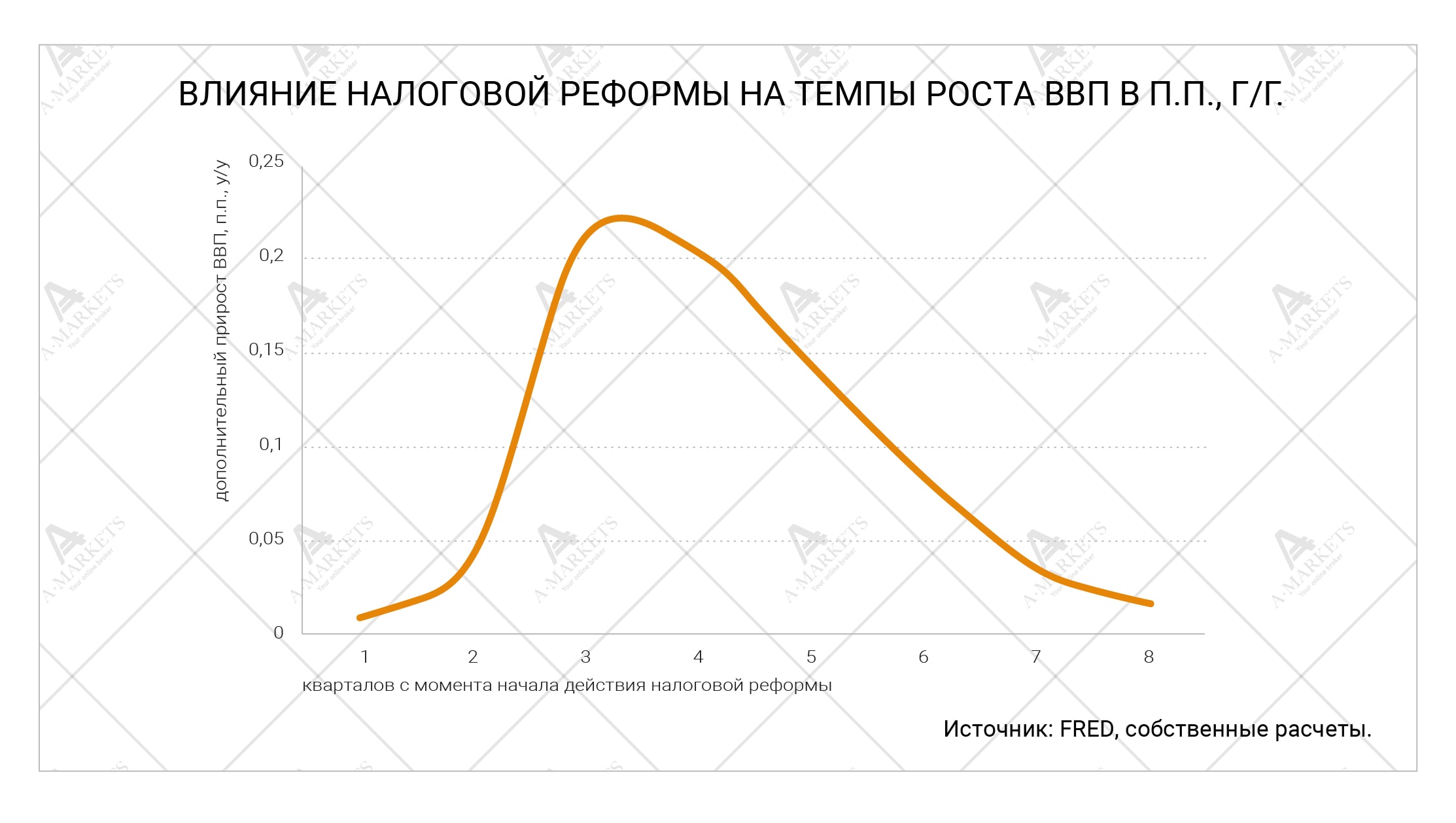

Второй аргумент, который приводят в пользу возможного роста доллара, – положительное влияние на темпы роста. Увы, от той программы, которую рассматривает конгресс, значительного эффекта мы не ждем. Да, республиканский лагерь предлагал изначально мощную программу в стиле Рейгана, но по факту сейчас обсуждается нечто а-ля налоговые послабления Буша. И да, безусловно, статистически ВВП несколько увеличится (примерно на 0.2% к существующим рыночным ожиданиям в следующие 2 года). Этого явно недостаточно, чтобы спровоцировать более быстрые действия ФРС по ужесточению политики.

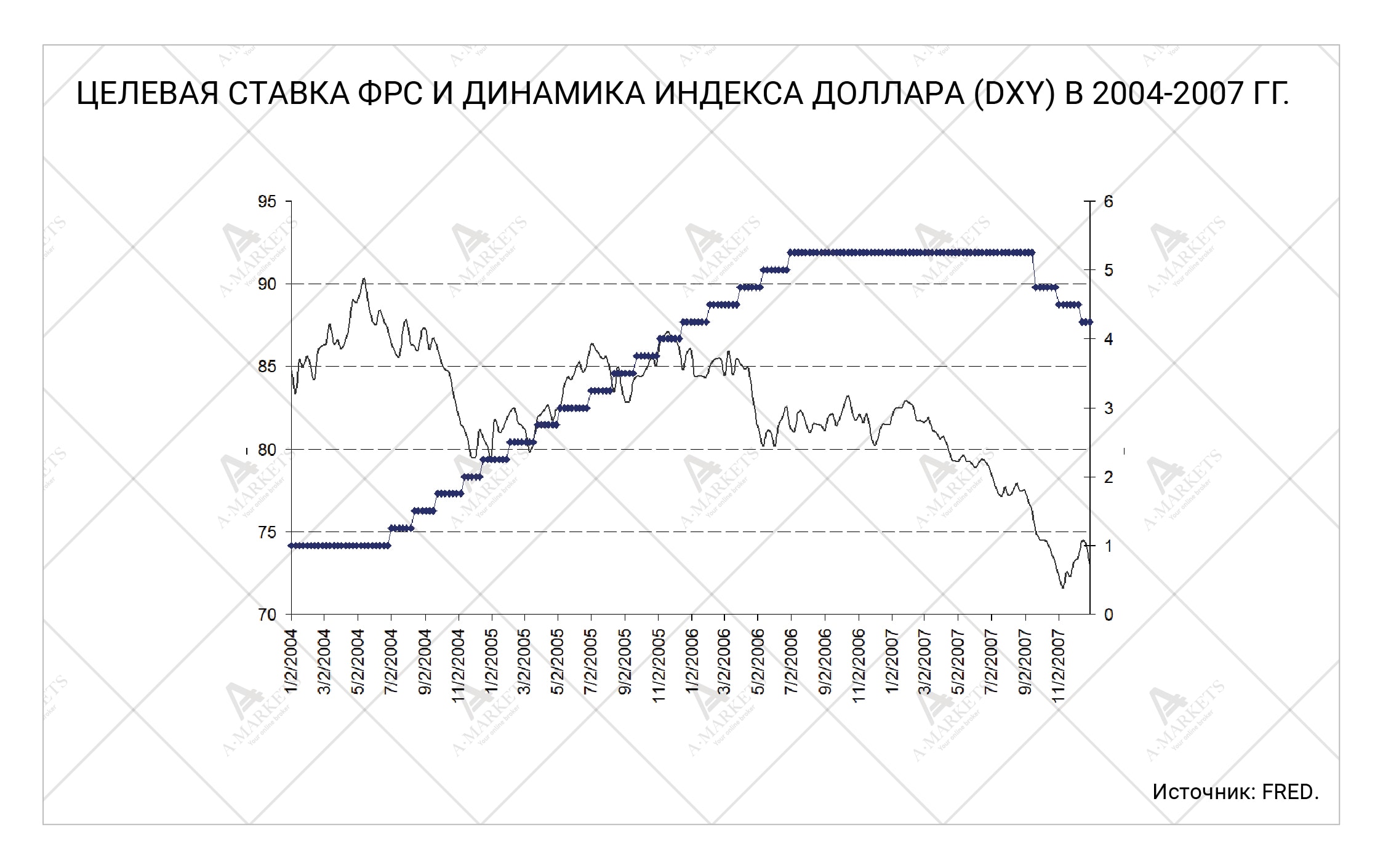

И тут, собственно, главное. Если Федрезерв будет действовать относительно спокойно, а прочие центробанки начнут ужесточение политики (или хотя бы заговорят о нем), то доллар может значительно ослабнуть против основных валют. Продолжая проводить аналогии с периодом налоговых послаблений Буша, напомним: с 2004 по 2006 год ФРС повышала ставки 17 раз, причем последовательно, на каждом заседании, на 25 пунктов. Что же происходило с долларом? С момента первого повышения ставки и до момента достижения максимума в 5.25%, индекс доллара снизился с 90 до 80 пунктов, т.е. примерно на 10%. С начала текущего цикла повышения ставок американец также отказывается укрепляться.

Тема 2. Оживление Европы и развивающихся экономик

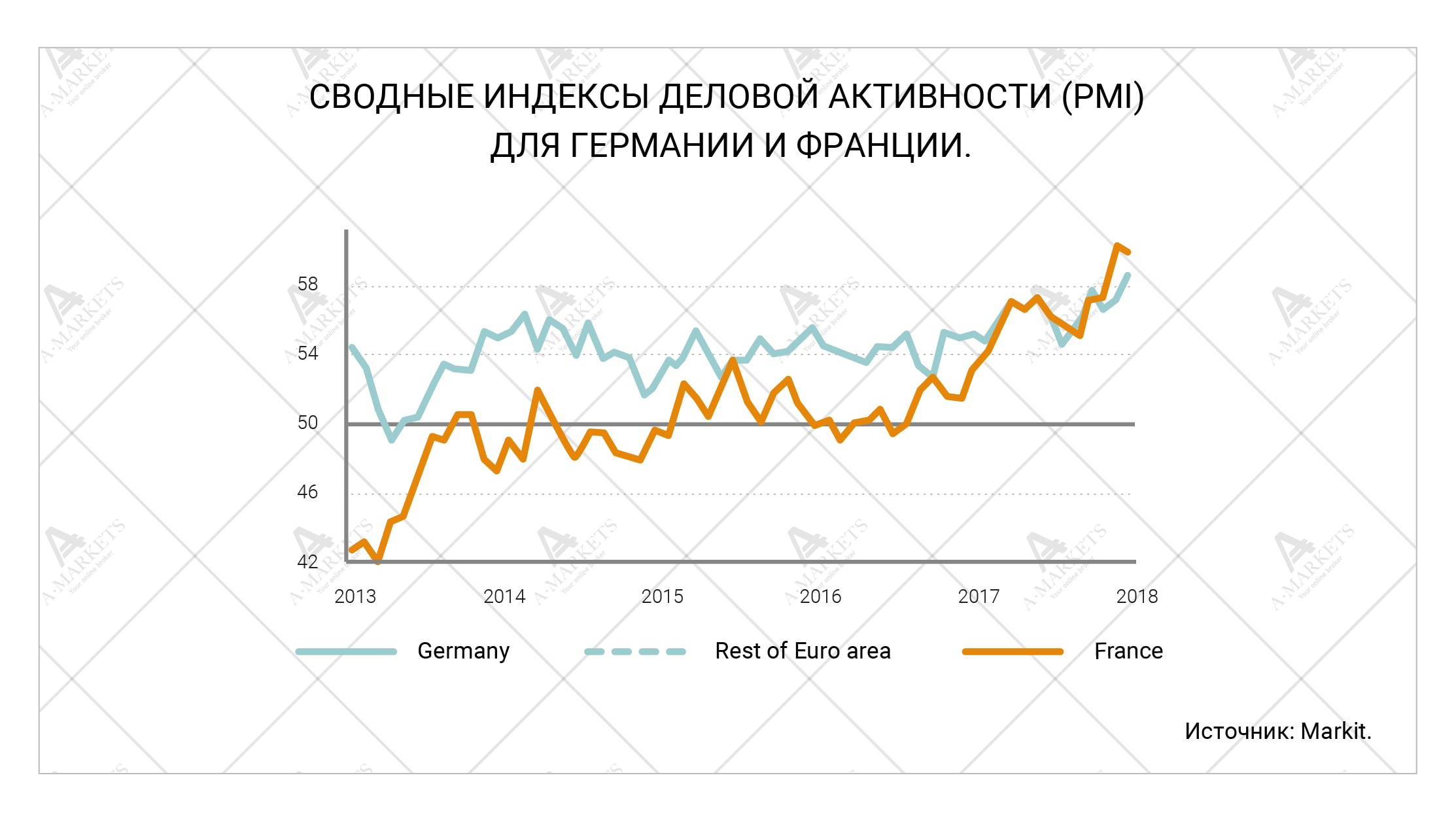

В 2017 году длинная черная тень мирового финансового кризиса отступила. Для этого потребовалось 10 лет, и наконец-то все регионы демонстрируют хороший всеобъемлющий рост. Но если для Соединенных Штатов это было более-менее ожидаемо, то Старый Свет преподнес миру настоящий сюрприз. Все ключевые экономики континента мчат вперед на всех парах. И хотя в следующем году столь же бурного роста, скорее всего, не получится, старушка Европа уже однозначно доказала, что способна приятно удивлять.

Мы уже неоднократно писали о том, что для ЕЦБ следующий шаг – это в любом случае нормализация монетарной политики. На фоне такой мощной экономической статистики, вопрос выхода из QE встает ребром. Драги-сотоварищи опубликовали план завершения программы, и пока оно запланировано на сентябрь. Тем не менее, пора вспомнить о гибкости формулировок, содержавшихся в заявления центробанка. В них, в частности, отмечалось, что календарь можно и скорректировать. Конечно, тогда управляющие страховали себя от неожиданных неприятностей, но право корректировать способно работать в обе стороны.

Конечно, ЕЦБ не станет спешить. Основной мандат регулятора – стабильная инфляция вблизи, но не выше 2%. Устойчивого роста цен с такой скоростью, конечно же, пока не достигнуто. Но мы обращаем внимание на крайне голубиные ожидания рынка. В декабре 2017-го рынок только лишь заложил в цены одно повышение ставки ЕЦБ в конце 2019-го года. И этого оказалось достаточно, чтобы EURUSD достигла уровня 1.2. Однако пространства для спекуляций еще много. Почему бы не дисконтировать более раннее повышение ставок? Или вообще включить в стоимость два ужесточения в 2019 году? Все это легко приведет евро к уровню 1.25.

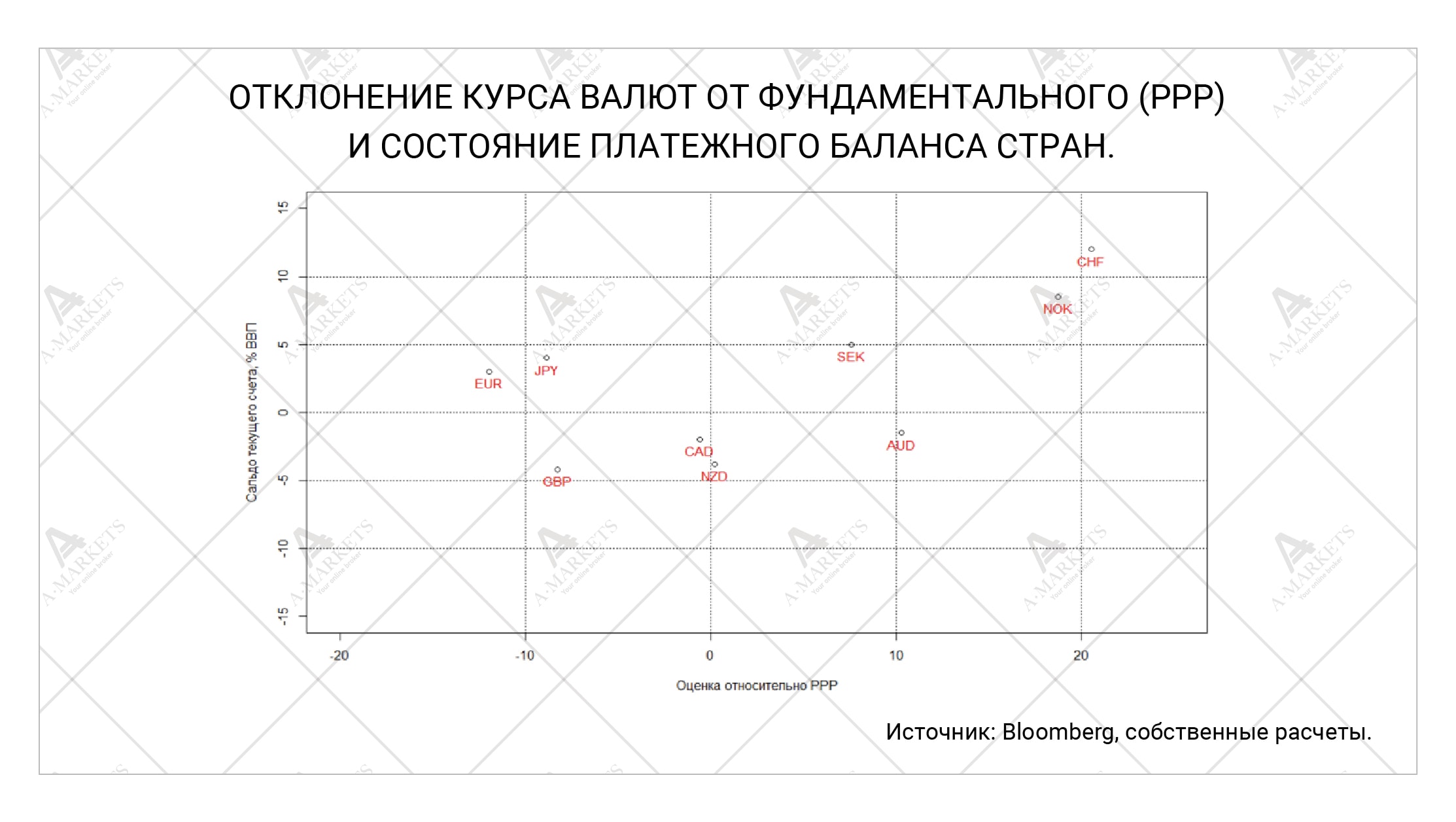

Кроме того, единая валюта дешева фундаментально. Еврозона сохраняет хороший профицит текущего счета платежного баланса в объеме 4% ВВП. При этом EUR недооценена относительно паритета покупательной способности примерно на 15%. Единственное, чего не хватает, чтобы устранить этот дисбаланс – более высоких ставок. Собственно, предыдущие два абзаца ровно о том, что постепенно формируются условия для устранения этого барьера.

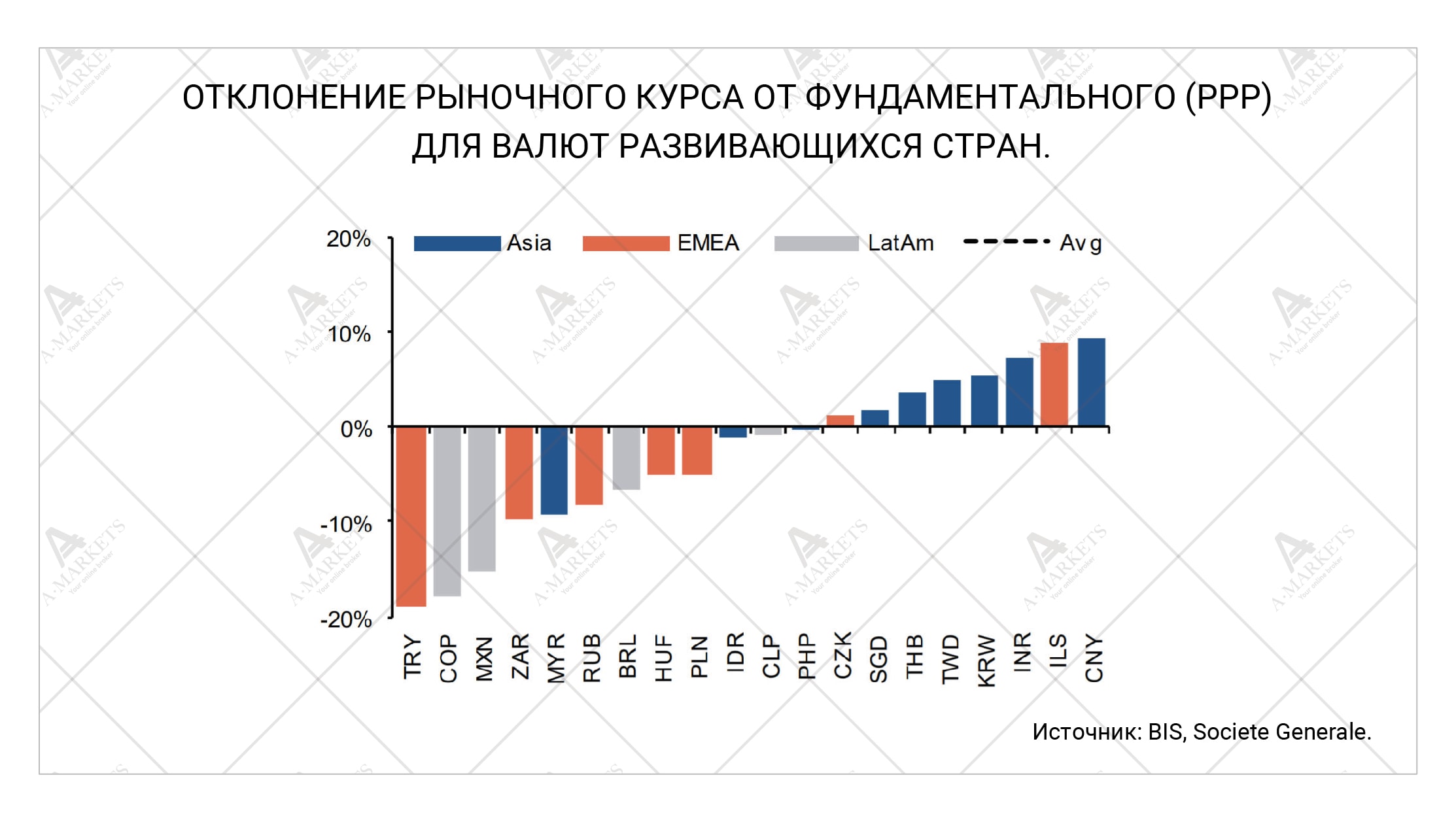

При всем сказанном, евро – даже не лучшая валюта региона. Нам также нравится чешская крона, лидер 2017-го года (и уже не нравится другой лидер, польский злоты). EURCZK уверенно сползает вниз с момента завершения интервенций центробанка Чехии, и имеет все шансы дойти до уровня 23.80. Еще один очевидно недооцененный инструмент – рубль. Инвесторы сильно нервничают из-за потенциальных новых санкций США в отношении России. Однако по мере прояснения их состава мы ожидаем падения USDRUB в район 54-55.

Вне европейской части, конечно же, имеется еще несколько торговых идей. Наиболее недооцененными в глобальной вселенной ЕМ являются турецкая лира и мексиканский песо. С первой мы предпочитаем не иметь дела, ибо ее недооцененность все-таки сопровождается хроническим дефицитом текущего счета. А вот песо – другая история. Переговоры по NAFTA, похоже, пойдут относительно благоприятно. Канада и Мексика выражают готовность пойти на определенные уступки для сохранения торговой зоны, и Дональду Трампу на первое время этого будет вполне достаточно. Если реализуется такой сценарий, USDMXN быстро вернется ниже отметки в 18 пунктов. Правда, нужно понимать, что здесь есть выраженный политический риск.

Тема 3. Нормализация волатильности

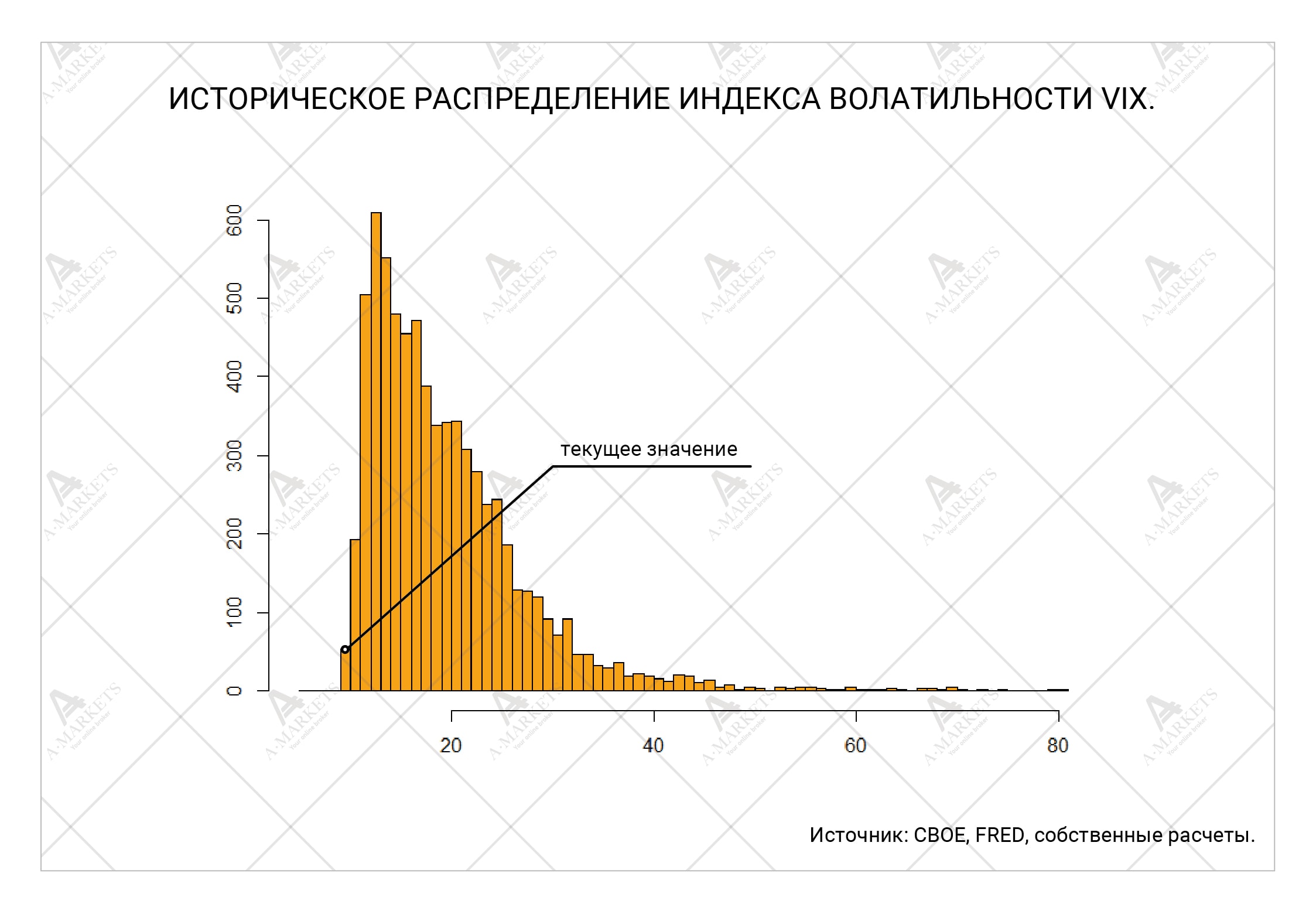

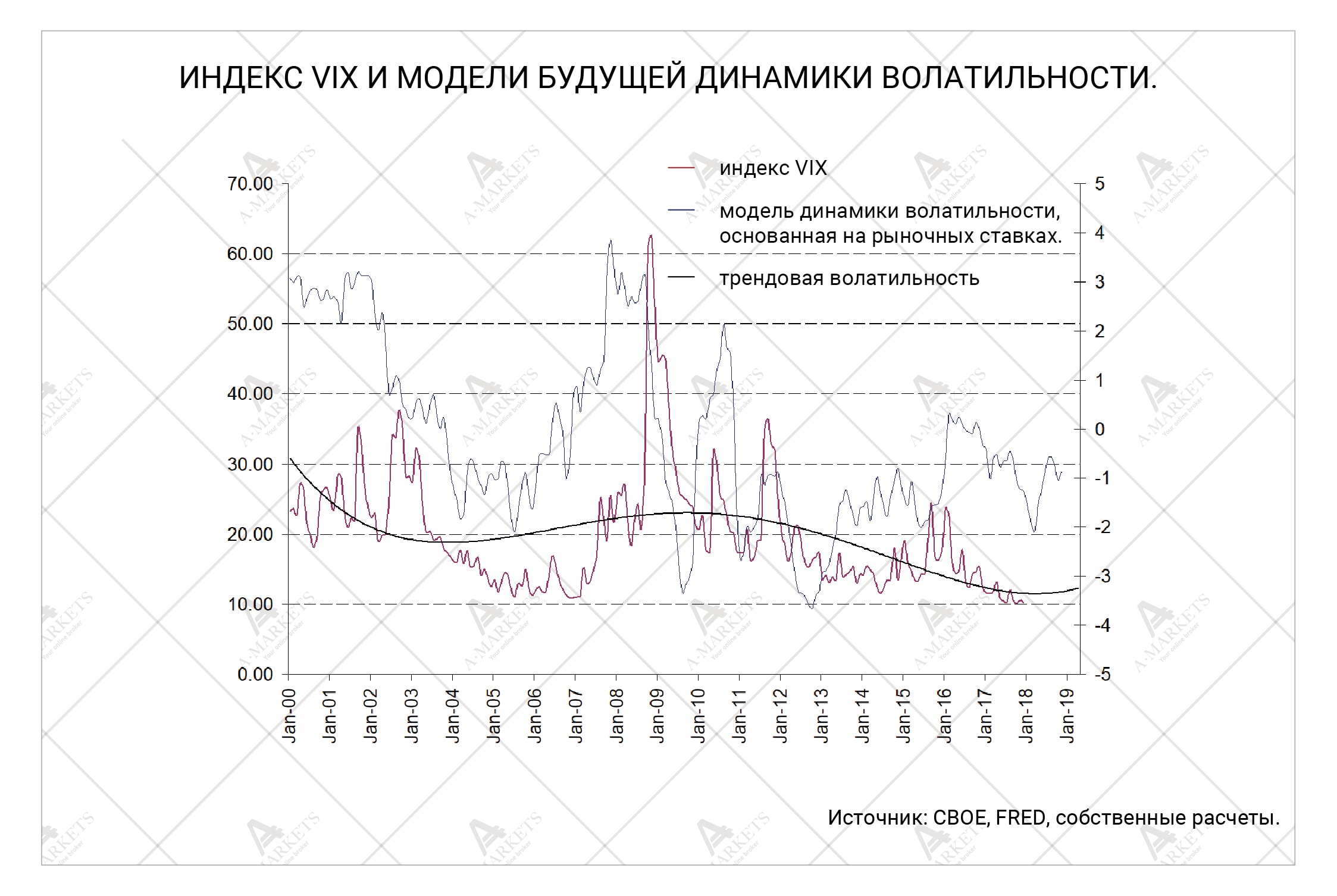

Практически все обозреватели отмечают необычайно низкую волатильность на протяжении всего 2017-го. Мы также неоднократно писали о ней в течение всего года, и в 2018-й входим в том же режиме. Конечно, происходящее – это аномалия, которая закончится возвращением волатильности к более высоким, нормальным уровням. Причина такой подавленной динамики цен кроется в огромном объеме ликвидности, созданном центральными банками за последние 10 лет.

Даже при консервативной оценке в 2018 году просто не будет создано новой ликвидности. А в худшем случае в 4-м квартале систему ждет первое за много лет сокращение ликвидности. Небольшая репетиция этого состоялась в 2015 году, когда Народный Банк Китая экстренно сократил баланс для борьбы с оттоком капитала. Тогда же юань был одномоментно девальвирован на 2%. Глобальные рынки начало трясти, и многие аналитики объясняли это именно изменением курса валюты. Конечно, отчасти это было правдой, но более значимую роль сыграло именно абсорбирование ликвидности в китайской системе.

Центральные банки развитых стран безусловно осознают весь риск «выхода» из QE. Кроме того, у них нет необходимости действовать столь же быстро и резко, как в приведенном примере. И тем не менее, если поезд врезается в стену медленно, он по-прежнему врезается в стену. Проблема всей этой процедуры заключается в том, что рынок не абсолютно эффективен. Он не может дисконтировать уход малой части ликвидности сразу же при ее изъятии. Сначала накопится некая критическая масса, а потом уже будет отыграно все сразу.

Насколько сильной будет встряска, сейчас говорить сложно. Однако одна из наших главных идей заключается в том, что в 2018-м должен состояться устойчивый выход из абсурдного спокойствия рынков. Мы предполагаем, что VIX в моменте преодолеет уровень в 20, а затем устойчиво закрепится в районе 15-16 пунктов, вместо текущих 10. Наше общее стратегическое видение, таким образом, заключается в общем благоприятном отношении к риску в первой половине года, и постепенного ухода от него через покупку волатильности во второй половине 2018-го.

Долгосрочные графики в начале 2018 г.

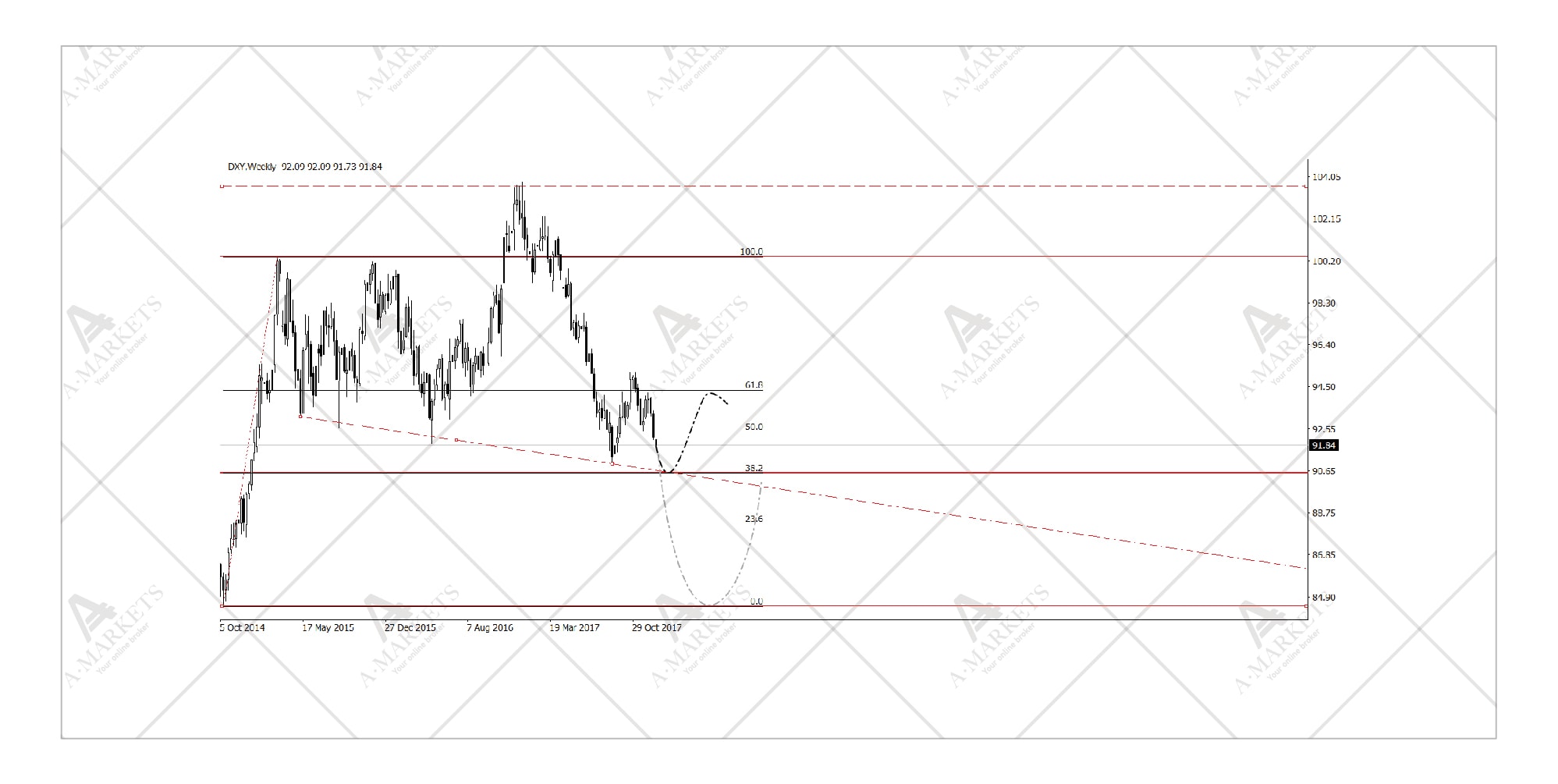

Индекс доллара (DXY)

Начнем с дедушки доллара. С начала текущего цикла ужесточения политики ФРС американец потерял уже 10 фигур по индексу, снизившись со 102 до 92 пунктов. Слабый доллар на протяжении нескольких кварталов после начала ужесточения политики – нередкая история. Хотя в этот раз падение происходит более динамично и является более протяженным во времени, чем обычно. С точки зрения технической картинки, DXY ни при каких обстоятельствах нельзя сдавать рубеж 89.62. Если индекс уйдет ниже, откроется потенциал снижения еще на примерно 5%, до уровня 84.7. Фундаментально такое развитие событий вполне вероятно. Тем не менее, с точки зрения ценовой динамики, основной сценарий – это формирование дна по индексу доллара в районе 90.5, а затем некоторым его укреплением во 2-3 кварталах 2018 года.

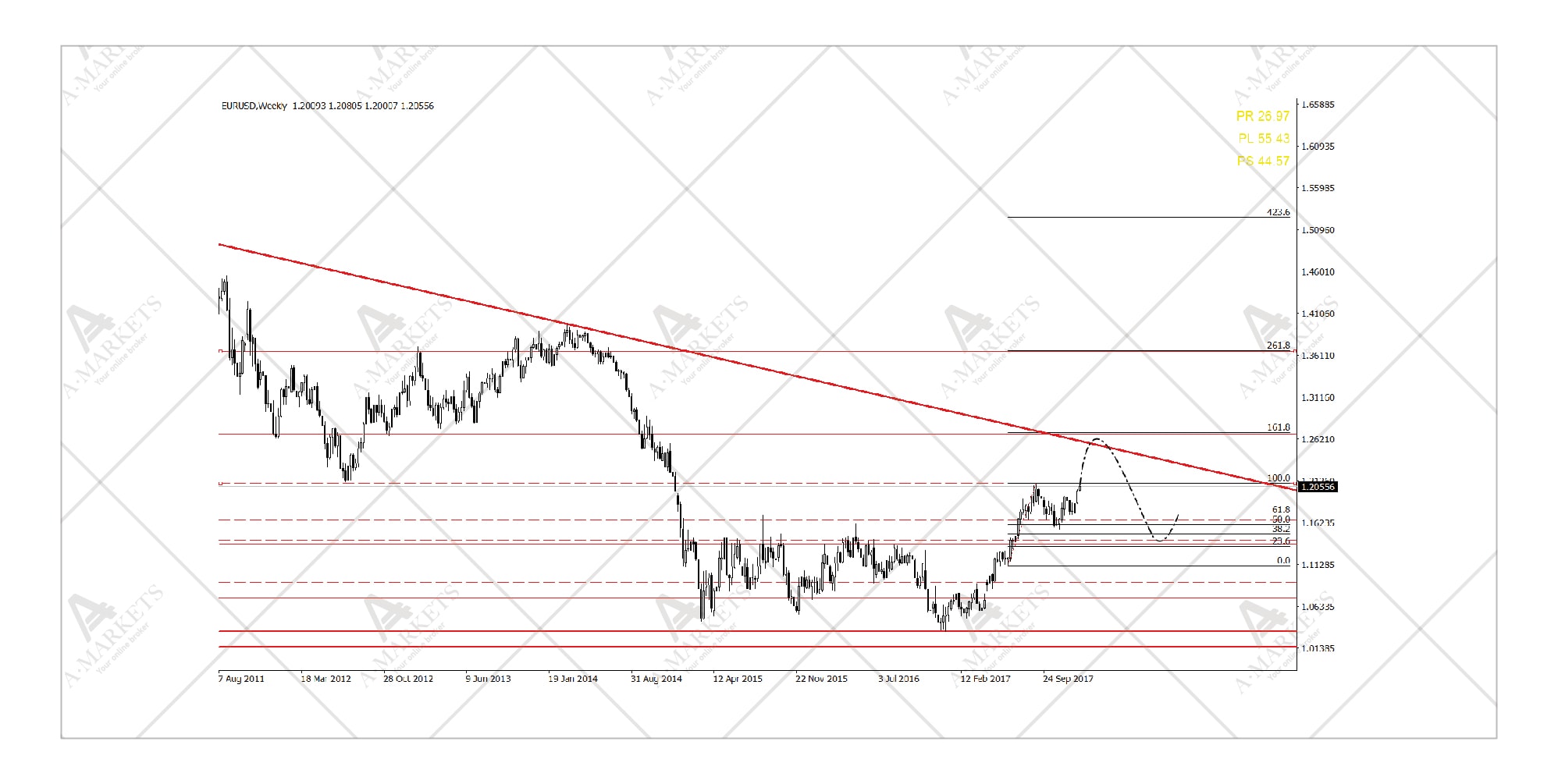

EURUSD

В идеальном случае ралли в EURUSD должно остановиться чуть выше отметки 1.22. Там расположены и цели волновой модели, и проходит многолетний понижательный тренд. Однако есть вероятность, что этот уровень не окажется пределом. В евро появился мощный импульс, и если фундаментальные факторы сложатся нужным образом, то единая валюта может укрепляться весь год. Повторим, что основной сценарий – это формирование вершины в диапазоне 1.22-1.262, которая заодно окажется ложным пробоем тренда. Но, как и в случае с индексом доллара, есть весьма вероятный альтернативный сценарий усиленной слабости американца, и ралли EURUSD к отметке 1.3 (для начала).

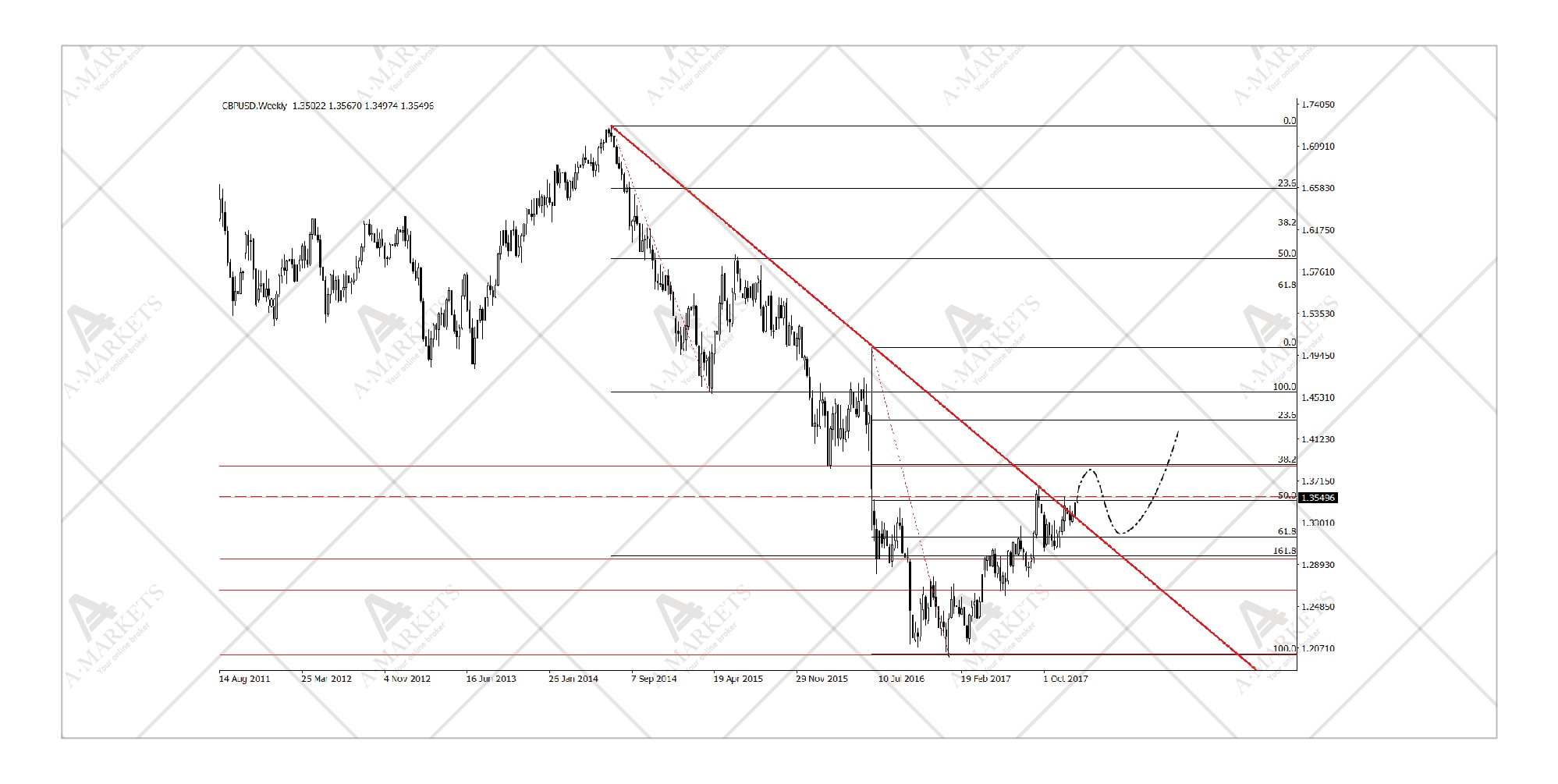

GBPUSD

Британец, похоже, свой нисходящий тренд уже пробил. Дно, таким образом, осталось чуть ниже отметки 1.2. Мы ожидаем, что фунт стерлингов продолжит укрепляться против доллара на протяжении еще нескольких недель, а во 2-м и 3-м кварталах будет скорее сдавать позиции. Но это если речь идет именно о GBPUSD, и здесь мы опять же возвращаемся к основному техническому сценарию для DXY. А вот в кроссах британец практически везде смотрит «вверх», и это обычно хорошее подтверждение подлинного перелома прежней, в данном случае нисходящей, тенденции.

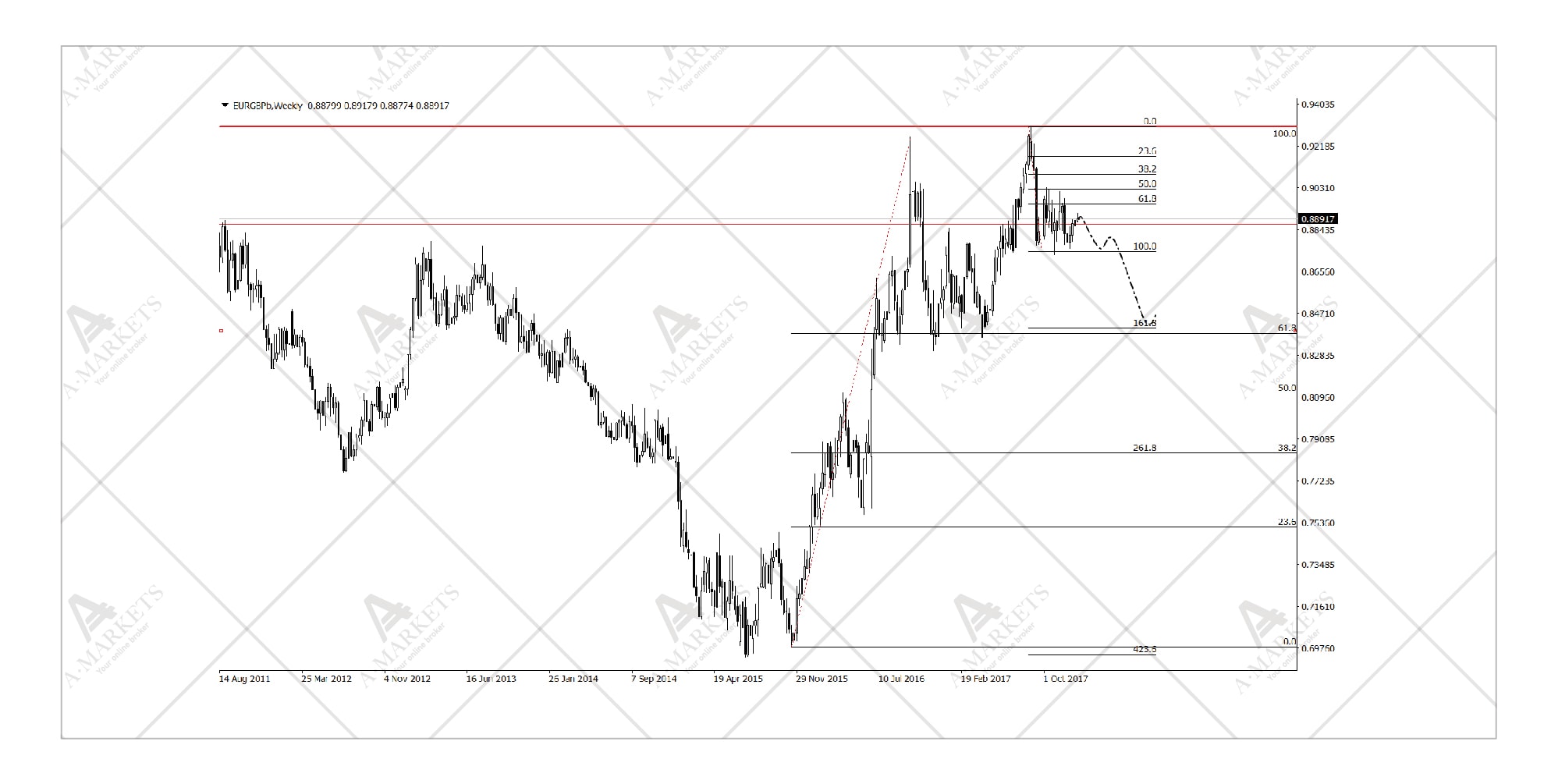

EURGBP

Мы по-прежнему не любим фунт фундаментально. Дефицит текущего счета платежного баланса Британии остается слишком большим, и требует дальнейшей экономической ребалансровки (и, конечно же, более низкого курса валюты). Но технически бессмысленно противиться тем позитивным тенденциям, которые обозначили себя в парах с британцем. Основной кросс EURGBP дважды за последние два года провалил тестирование уровней выше 0.9, и теперь как минимум подтвердил наличие устойчивого коридора. Цели на 2018 год расположены у нижней границы диапазона, на 0.838.

USDJPY

С момента наступления эпохи ZIRP (нулевых ставок), иена вернулась в свой давнишний тренд. С момента перевода доллара в режим свободного плавания, то есть с начала 1970-х годов, японская валюта растет. И в последние годы, несмотря на все усилия Банка Японии, JPY отказывается ослабевать. Мы полагаем, что USDJPY проследует за индексом доллара: в первом квартале вниз, а затем вверх. Однако сложились определенные предпосылки для укрепления иены. Они носят и технический, и фундаментальный характер (в частности, Банк Японии может пересмотреть в сторону повышения цель по доходности 10-летних облигаций страны).

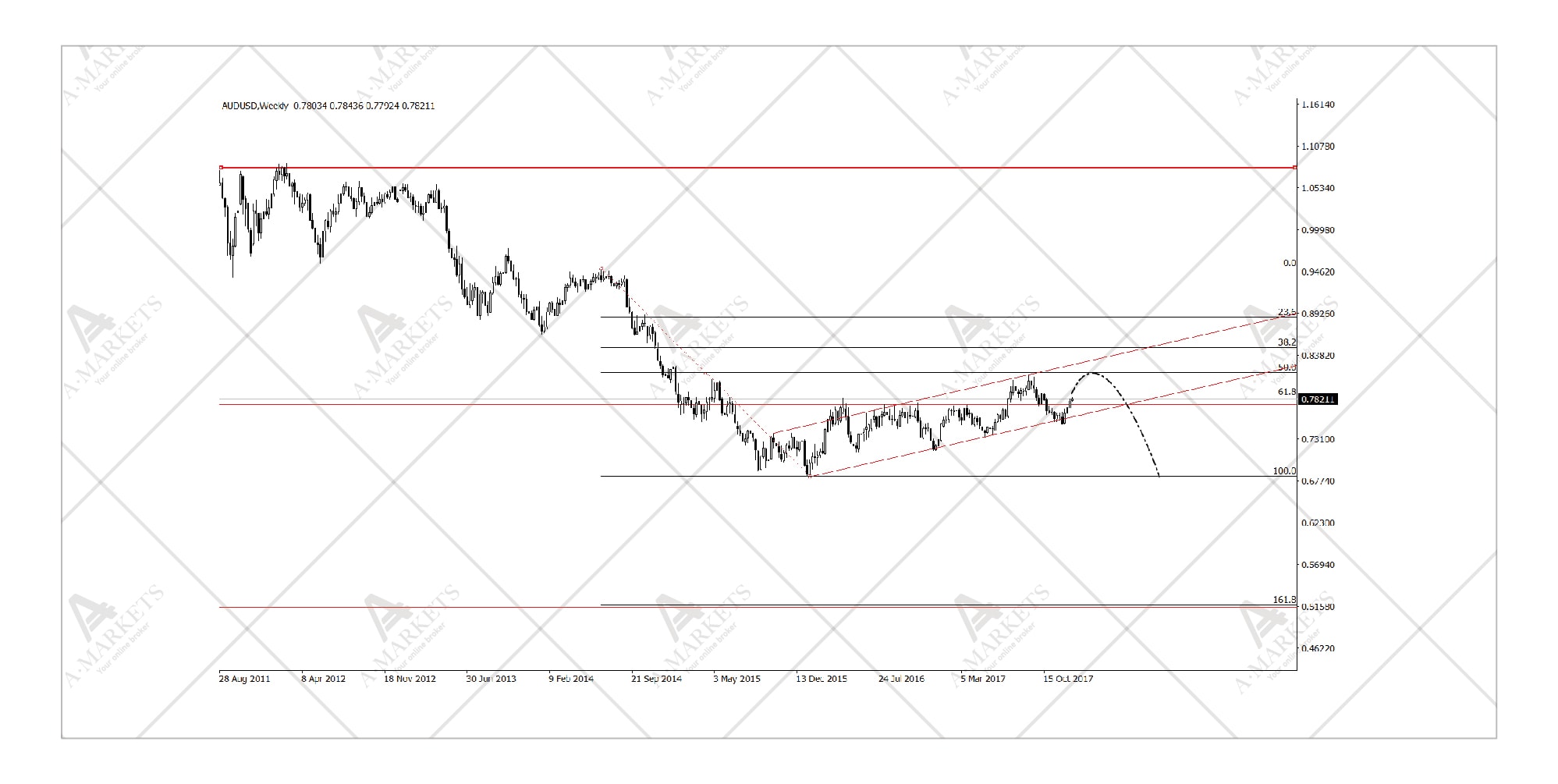

AUDUSD

По мере того, как происходит структурная перестройка – и замедление – китайской экономики, все менее уверенно чувствует себя австралийский доллар. График AUDUSD выглядит откровенно тяжело: пара коррекционно движется вверх, накапливая потенциал для очередной волны снижения. Мы ожидаем, что в 2018 году австралиец окажется в аутсайдерах, и видим риски падения котировок ко всем основным валютам. Основная пара AUDUSD должна как минимум снова протестировать уровень 0.68, а как максимум – придти к старой цели 0.52. Нам также нравится длинная позиция в GBPAUD, шорт в AUDCAD.

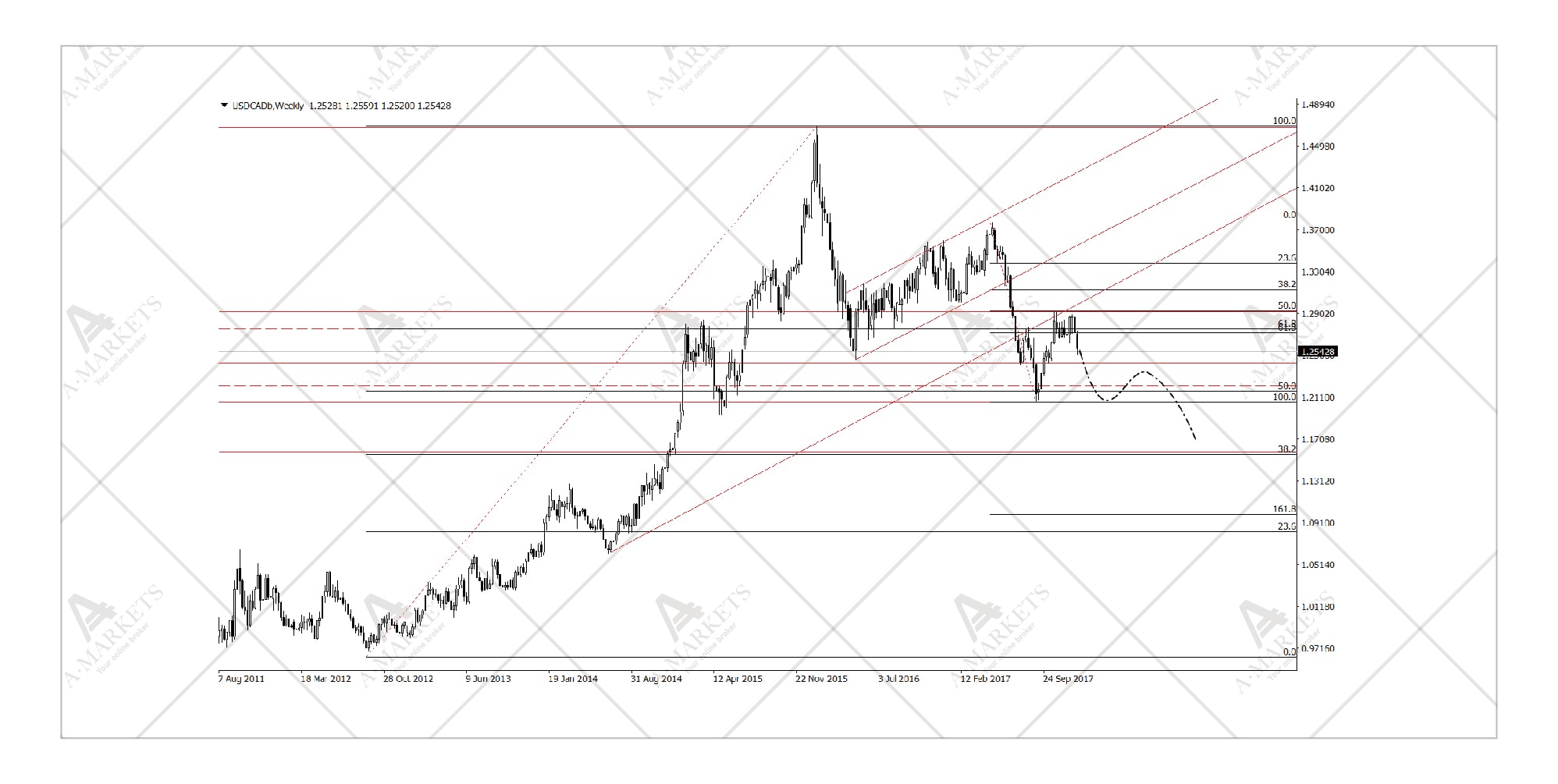

USDCAD

Под конец 2017-го канадский доллар наконец-то ожил и сделал то, что от него ожидалось: рывком укрепился, догоняя цены на нефть. Котировки USDCAD снизились в район 1.25 и продолжают движение к уровню 1.212. Мы предполагаем, что период «сильного доллара» в этой комбанции практически не проявится, а укрепление канадской валюты при сохранении нынешних цен на нефть продолжится. Как минимум, еще не отработана старая техническая цель в районе 1.162. Фундаментально привести котировки в этот районе способны, например, новости о том, что договор NAFTA продолжит свое существование.

USDRUB

Рубль находится под прессингом министерства финансов. Если бы не новое бюджетное правило России, рубль наверняка повторил бы динамику канадца, и под конец года сделал мощный рывок вверх. Но, увы, на рынке действуют фискалы, что сглаживает амплитуду колебаний. Нужно понимать, однако, что минфин РФ абсорбирует своими интервенциями только приток валюты, связанный непосредственно с высокими ценами на нефть. Однако если сырье останется дорогим, спекулянты увидят недооцененный актив, и начнется приток горячих денег. Противиться ему уже никто не будет, и рынок придет в то равновесие, в котором должен оказаться. По консервативной оценке, USDRUB в 1-й половине 2018-го должна хотя бы еще раз протестировать район 55. Дальняя, но реальная цель – 48.7 рублей за доллар.

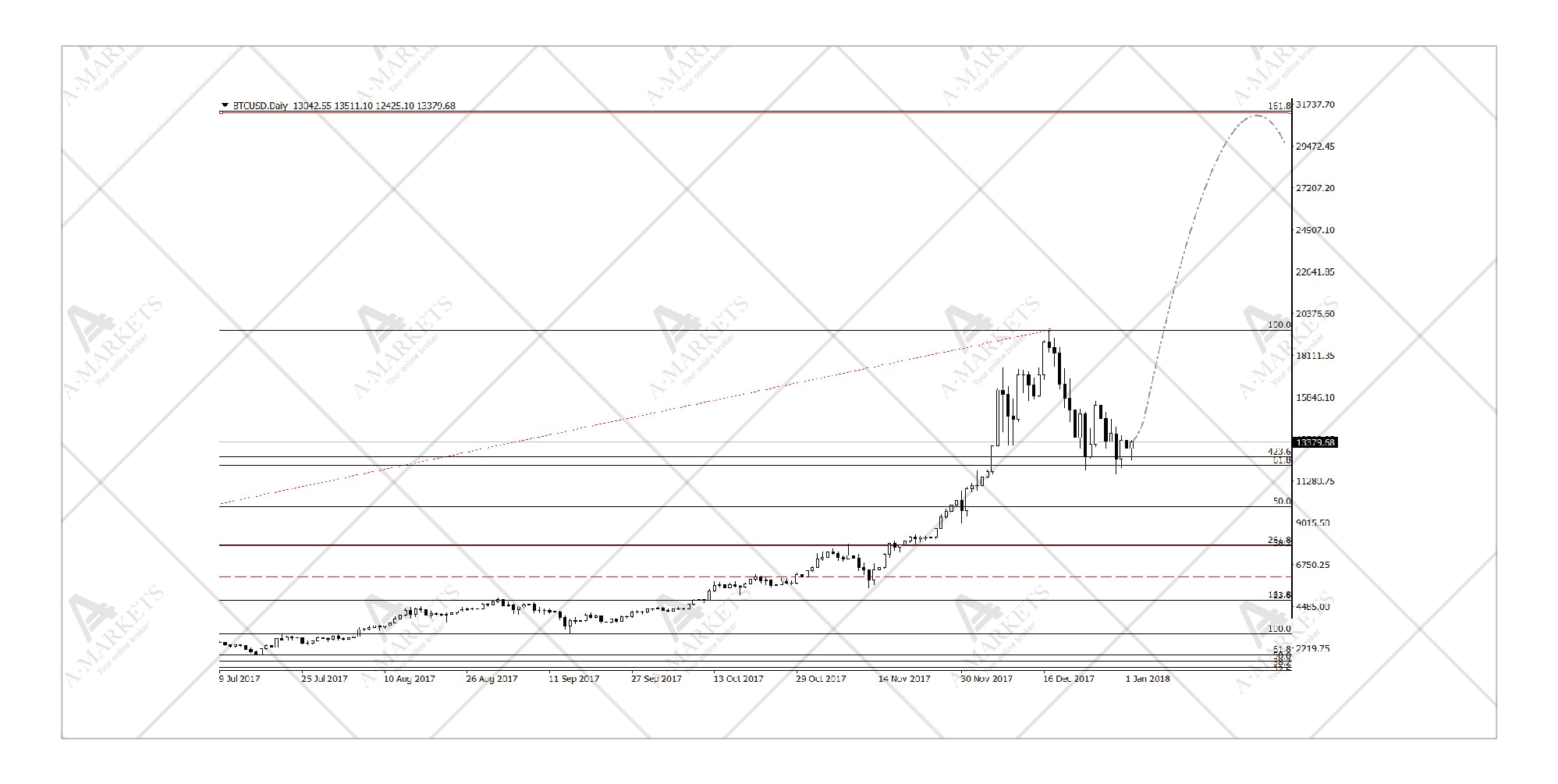

BTCUSD

Первое и главное: в 2018-м году, как и в 2017-м, мы считаем криптовалюты феноменальной пирамидой, и рекомендуем зарабатывать в других местах. Это сложнее, но в среднесрочной перспективе стабильнее. Второе: биткоин очевидно отрабатывает примитивные технические уровни. Судя по ценам, окончательный обвал еще не начался, и котировки лишь консолидируются перед рывком к 31700. Хотя, конечно, говорить об этом научно – или хотя бы уверенно – невозможно. Третье: как мы и предполагали, фокус в секции криптоинструментов сместился с биткоина на менее «раскрученные» имена. Так, лучшим по темпам роста в 2017-м году был эфир (ETH), а к концу года по капитализации его догнал риппл (Ripple). Распространение панических покупок на инструменты второго-третьего и далее эшелонов – характерный признак зрелого пузыря.

http://www.amarkets.org/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

2017-й год оказался «абсурдно хорошим», первая половина 2018-го обещает быть не хуже.

Далее постепенное сокращение ликвидности, вероятно, приведет к заметному росту волатильности.

Доллар останется под давлением на фоне масштабной налоговой реформы Трампа в сочетании с неизменной политикой ФРС.

Валюты развивающихся рынков должны успеть совершить еще один рывок вверх.

Кто-то из коллег-аналитиков описал 2017-й год как «абсурдно хороший». Лучшей характеристики, пожалуй, не подобрать. После всех «ужасов» 2016-го – Brexit’a, победы Трампа – многие ожидали куда более сложного периода: как минимум – турбулентности, как максимум – конца света. Не получилось в итоге ни того, ни другого. Наоборот, глобальный индекс акций MSCI All-Country World Index был в плюсе по итогам каждого месяца.

Год был рекордно спокойным, причем на минимумах не только индекс волатильности для акций (VIX). Та же картина наблюдается практически по всем классам активов; единственное значимое исключение – сырье, в частности, нефть. В остальном спекулятивные колебания становятся до скучного малыми. Такая ситуация является прямым следствием рекордной глобальной ликвидности. Объем балансов ключевых центробанков непрерывно растет с финансового кризиса 2008-го года, и достигнет максимума лишь в конце 1-й половины 2018-го. А вот после этого начнутся по-настоящему интересные процессы.

Мы уже неоднократно писали о том, что в наступающем году главным станет именно тот момент, когда вместо предоставления ликвидности монетарные власти начнут ее изымать. Это ключевая тема 2018 года. Точно спрогнозировать степень влияния данного изменения сложно. Однако событие, очевидно, будет негативным для рынков. По нашим оценкам, вплоть до 2019-го эффект от ужесточения будет слабым, и проявится лишь как коррекция, но не перелом общих трендов. Тем не менее, это уже что-то: серьезных просадок на рынках не случалось уже почти три года.

Тема 1. Слабый доллар

В 2018 году сильнее проявит себя тема слабого доллара. Ключевой момент здесь – принятие фискальной программы Дональда Трампа. Это первый большой прорыв нынешнего президента, и практически не остается сомнений в том, что реформа будет проведена. Традиционно принято считать, что это должно быть положительным фактором для USD. Однако можно показать, что в нынешней ситуации это не совсем так.

Первое, на что ссылаются как источник поддержки для доллара, – репатриация капитала. Теоретически, приток действительно может быть масштабным. Согласно отчетности американских компаний, в оффшорах накопилось порядка $2.1 трлн нераспределенной прибыли. Однако если проанализировать структуру этих средств, то мы увидим, что часть этих средств не могут быть оперативно переведены в США (инвестированы в менее ликвидные активы). Важнее даже то, что значительная часть этой суммы – уже хранится в долларах, или де-факто конвертирована в доллары через деривативы. Если вычесть два этих блока, то останется порядка 1 трлн долларов.

Далее мы проанализировали разные сценарии налоговых условий (ведь окончательно их пока никто не сформулировал). В среднем получается, что компании могут захотеть вернуть порядка 300 млрд долларов. Если предположить, что репатриация этой суммы займет более 2 лет, то значимого влияния на курс доллара процесс уже не окажет. Данный фактор затеряется на фоне других, более важных, как, например, скорость изменения монетарной политики.

Второй аргумент, который приводят в пользу возможного роста доллара, – положительное влияние на темпы роста. Увы, от той программы, которую рассматривает конгресс, значительного эффекта мы не ждем. Да, республиканский лагерь предлагал изначально мощную программу в стиле Рейгана, но по факту сейчас обсуждается нечто а-ля налоговые послабления Буша. И да, безусловно, статистически ВВП несколько увеличится (примерно на 0.2% к существующим рыночным ожиданиям в следующие 2 года). Этого явно недостаточно, чтобы спровоцировать более быстрые действия ФРС по ужесточению политики.

И тут, собственно, главное. Если Федрезерв будет действовать относительно спокойно, а прочие центробанки начнут ужесточение политики (или хотя бы заговорят о нем), то доллар может значительно ослабнуть против основных валют. Продолжая проводить аналогии с периодом налоговых послаблений Буша, напомним: с 2004 по 2006 год ФРС повышала ставки 17 раз, причем последовательно, на каждом заседании, на 25 пунктов. Что же происходило с долларом? С момента первого повышения ставки и до момента достижения максимума в 5.25%, индекс доллара снизился с 90 до 80 пунктов, т.е. примерно на 10%. С начала текущего цикла повышения ставок американец также отказывается укрепляться.

Тема 2. Оживление Европы и развивающихся экономик

В 2017 году длинная черная тень мирового финансового кризиса отступила. Для этого потребовалось 10 лет, и наконец-то все регионы демонстрируют хороший всеобъемлющий рост. Но если для Соединенных Штатов это было более-менее ожидаемо, то Старый Свет преподнес миру настоящий сюрприз. Все ключевые экономики континента мчат вперед на всех парах. И хотя в следующем году столь же бурного роста, скорее всего, не получится, старушка Европа уже однозначно доказала, что способна приятно удивлять.

Мы уже неоднократно писали о том, что для ЕЦБ следующий шаг – это в любом случае нормализация монетарной политики. На фоне такой мощной экономической статистики, вопрос выхода из QE встает ребром. Драги-сотоварищи опубликовали план завершения программы, и пока оно запланировано на сентябрь. Тем не менее, пора вспомнить о гибкости формулировок, содержавшихся в заявления центробанка. В них, в частности, отмечалось, что календарь можно и скорректировать. Конечно, тогда управляющие страховали себя от неожиданных неприятностей, но право корректировать способно работать в обе стороны.

Конечно, ЕЦБ не станет спешить. Основной мандат регулятора – стабильная инфляция вблизи, но не выше 2%. Устойчивого роста цен с такой скоростью, конечно же, пока не достигнуто. Но мы обращаем внимание на крайне голубиные ожидания рынка. В декабре 2017-го рынок только лишь заложил в цены одно повышение ставки ЕЦБ в конце 2019-го года. И этого оказалось достаточно, чтобы EURUSD достигла уровня 1.2. Однако пространства для спекуляций еще много. Почему бы не дисконтировать более раннее повышение ставок? Или вообще включить в стоимость два ужесточения в 2019 году? Все это легко приведет евро к уровню 1.25.

Кроме того, единая валюта дешева фундаментально. Еврозона сохраняет хороший профицит текущего счета платежного баланса в объеме 4% ВВП. При этом EUR недооценена относительно паритета покупательной способности примерно на 15%. Единственное, чего не хватает, чтобы устранить этот дисбаланс – более высоких ставок. Собственно, предыдущие два абзаца ровно о том, что постепенно формируются условия для устранения этого барьера.

При всем сказанном, евро – даже не лучшая валюта региона. Нам также нравится чешская крона, лидер 2017-го года (и уже не нравится другой лидер, польский злоты). EURCZK уверенно сползает вниз с момента завершения интервенций центробанка Чехии, и имеет все шансы дойти до уровня 23.80. Еще один очевидно недооцененный инструмент – рубль. Инвесторы сильно нервничают из-за потенциальных новых санкций США в отношении России. Однако по мере прояснения их состава мы ожидаем падения USDRUB в район 54-55.

Вне европейской части, конечно же, имеется еще несколько торговых идей. Наиболее недооцененными в глобальной вселенной ЕМ являются турецкая лира и мексиканский песо. С первой мы предпочитаем не иметь дела, ибо ее недооцененность все-таки сопровождается хроническим дефицитом текущего счета. А вот песо – другая история. Переговоры по NAFTA, похоже, пойдут относительно благоприятно. Канада и Мексика выражают готовность пойти на определенные уступки для сохранения торговой зоны, и Дональду Трампу на первое время этого будет вполне достаточно. Если реализуется такой сценарий, USDMXN быстро вернется ниже отметки в 18 пунктов. Правда, нужно понимать, что здесь есть выраженный политический риск.

Тема 3. Нормализация волатильности

Практически все обозреватели отмечают необычайно низкую волатильность на протяжении всего 2017-го. Мы также неоднократно писали о ней в течение всего года, и в 2018-й входим в том же режиме. Конечно, происходящее – это аномалия, которая закончится возвращением волатильности к более высоким, нормальным уровням. Причина такой подавленной динамики цен кроется в огромном объеме ликвидности, созданном центральными банками за последние 10 лет.

Даже при консервативной оценке в 2018 году просто не будет создано новой ликвидности. А в худшем случае в 4-м квартале систему ждет первое за много лет сокращение ликвидности. Небольшая репетиция этого состоялась в 2015 году, когда Народный Банк Китая экстренно сократил баланс для борьбы с оттоком капитала. Тогда же юань был одномоментно девальвирован на 2%. Глобальные рынки начало трясти, и многие аналитики объясняли это именно изменением курса валюты. Конечно, отчасти это было правдой, но более значимую роль сыграло именно абсорбирование ликвидности в китайской системе.

Центральные банки развитых стран безусловно осознают весь риск «выхода» из QE. Кроме того, у них нет необходимости действовать столь же быстро и резко, как в приведенном примере. И тем не менее, если поезд врезается в стену медленно, он по-прежнему врезается в стену. Проблема всей этой процедуры заключается в том, что рынок не абсолютно эффективен. Он не может дисконтировать уход малой части ликвидности сразу же при ее изъятии. Сначала накопится некая критическая масса, а потом уже будет отыграно все сразу.

Насколько сильной будет встряска, сейчас говорить сложно. Однако одна из наших главных идей заключается в том, что в 2018-м должен состояться устойчивый выход из абсурдного спокойствия рынков. Мы предполагаем, что VIX в моменте преодолеет уровень в 20, а затем устойчиво закрепится в районе 15-16 пунктов, вместо текущих 10. Наше общее стратегическое видение, таким образом, заключается в общем благоприятном отношении к риску в первой половине года, и постепенного ухода от него через покупку волатильности во второй половине 2018-го.

Долгосрочные графики в начале 2018 г.

Индекс доллара (DXY)

Начнем с дедушки доллара. С начала текущего цикла ужесточения политики ФРС американец потерял уже 10 фигур по индексу, снизившись со 102 до 92 пунктов. Слабый доллар на протяжении нескольких кварталов после начала ужесточения политики – нередкая история. Хотя в этот раз падение происходит более динамично и является более протяженным во времени, чем обычно. С точки зрения технической картинки, DXY ни при каких обстоятельствах нельзя сдавать рубеж 89.62. Если индекс уйдет ниже, откроется потенциал снижения еще на примерно 5%, до уровня 84.7. Фундаментально такое развитие событий вполне вероятно. Тем не менее, с точки зрения ценовой динамики, основной сценарий – это формирование дна по индексу доллара в районе 90.5, а затем некоторым его укреплением во 2-3 кварталах 2018 года.

EURUSD

В идеальном случае ралли в EURUSD должно остановиться чуть выше отметки 1.22. Там расположены и цели волновой модели, и проходит многолетний понижательный тренд. Однако есть вероятность, что этот уровень не окажется пределом. В евро появился мощный импульс, и если фундаментальные факторы сложатся нужным образом, то единая валюта может укрепляться весь год. Повторим, что основной сценарий – это формирование вершины в диапазоне 1.22-1.262, которая заодно окажется ложным пробоем тренда. Но, как и в случае с индексом доллара, есть весьма вероятный альтернативный сценарий усиленной слабости американца, и ралли EURUSD к отметке 1.3 (для начала).

GBPUSD

Британец, похоже, свой нисходящий тренд уже пробил. Дно, таким образом, осталось чуть ниже отметки 1.2. Мы ожидаем, что фунт стерлингов продолжит укрепляться против доллара на протяжении еще нескольких недель, а во 2-м и 3-м кварталах будет скорее сдавать позиции. Но это если речь идет именно о GBPUSD, и здесь мы опять же возвращаемся к основному техническому сценарию для DXY. А вот в кроссах британец практически везде смотрит «вверх», и это обычно хорошее подтверждение подлинного перелома прежней, в данном случае нисходящей, тенденции.

EURGBP

Мы по-прежнему не любим фунт фундаментально. Дефицит текущего счета платежного баланса Британии остается слишком большим, и требует дальнейшей экономической ребалансровки (и, конечно же, более низкого курса валюты). Но технически бессмысленно противиться тем позитивным тенденциям, которые обозначили себя в парах с британцем. Основной кросс EURGBP дважды за последние два года провалил тестирование уровней выше 0.9, и теперь как минимум подтвердил наличие устойчивого коридора. Цели на 2018 год расположены у нижней границы диапазона, на 0.838.

USDJPY

С момента наступления эпохи ZIRP (нулевых ставок), иена вернулась в свой давнишний тренд. С момента перевода доллара в режим свободного плавания, то есть с начала 1970-х годов, японская валюта растет. И в последние годы, несмотря на все усилия Банка Японии, JPY отказывается ослабевать. Мы полагаем, что USDJPY проследует за индексом доллара: в первом квартале вниз, а затем вверх. Однако сложились определенные предпосылки для укрепления иены. Они носят и технический, и фундаментальный характер (в частности, Банк Японии может пересмотреть в сторону повышения цель по доходности 10-летних облигаций страны).

AUDUSD

По мере того, как происходит структурная перестройка – и замедление – китайской экономики, все менее уверенно чувствует себя австралийский доллар. График AUDUSD выглядит откровенно тяжело: пара коррекционно движется вверх, накапливая потенциал для очередной волны снижения. Мы ожидаем, что в 2018 году австралиец окажется в аутсайдерах, и видим риски падения котировок ко всем основным валютам. Основная пара AUDUSD должна как минимум снова протестировать уровень 0.68, а как максимум – придти к старой цели 0.52. Нам также нравится длинная позиция в GBPAUD, шорт в AUDCAD.

USDCAD

Под конец 2017-го канадский доллар наконец-то ожил и сделал то, что от него ожидалось: рывком укрепился, догоняя цены на нефть. Котировки USDCAD снизились в район 1.25 и продолжают движение к уровню 1.212. Мы предполагаем, что период «сильного доллара» в этой комбанции практически не проявится, а укрепление канадской валюты при сохранении нынешних цен на нефть продолжится. Как минимум, еще не отработана старая техническая цель в районе 1.162. Фундаментально привести котировки в этот районе способны, например, новости о том, что договор NAFTA продолжит свое существование.

USDRUB

Рубль находится под прессингом министерства финансов. Если бы не новое бюджетное правило России, рубль наверняка повторил бы динамику канадца, и под конец года сделал мощный рывок вверх. Но, увы, на рынке действуют фискалы, что сглаживает амплитуду колебаний. Нужно понимать, однако, что минфин РФ абсорбирует своими интервенциями только приток валюты, связанный непосредственно с высокими ценами на нефть. Однако если сырье останется дорогим, спекулянты увидят недооцененный актив, и начнется приток горячих денег. Противиться ему уже никто не будет, и рынок придет в то равновесие, в котором должен оказаться. По консервативной оценке, USDRUB в 1-й половине 2018-го должна хотя бы еще раз протестировать район 55. Дальняя, но реальная цель – 48.7 рублей за доллар.

BTCUSD

Первое и главное: в 2018-м году, как и в 2017-м, мы считаем криптовалюты феноменальной пирамидой, и рекомендуем зарабатывать в других местах. Это сложнее, но в среднесрочной перспективе стабильнее. Второе: биткоин очевидно отрабатывает примитивные технические уровни. Судя по ценам, окончательный обвал еще не начался, и котировки лишь консолидируются перед рывком к 31700. Хотя, конечно, говорить об этом научно – или хотя бы уверенно – невозможно. Третье: как мы и предполагали, фокус в секции криптоинструментов сместился с биткоина на менее «раскрученные» имена. Так, лучшим по темпам роста в 2017-м году был эфир (ETH), а к концу года по капитализации его догнал риппл (Ripple). Распространение панических покупок на инструменты второго-третьего и далее эшелонов – характерный признак зрелого пузыря.

http://www.amarkets.org/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter