15 января 2018 goldenfront.ru

В течение 40 месяцев после пресловутой речи Алана Гринспена (Alan Greenspan) в декабре 1996 г. об «иррациональном оптимизме» индекс NASDAQ 100 вырос с 830 до 4585, или на 450%. Но вечные быки говорили не волноваться: в этот раз все по-другому – это новая эра технологических чудес, призванная навсегда изменить законы финансов.

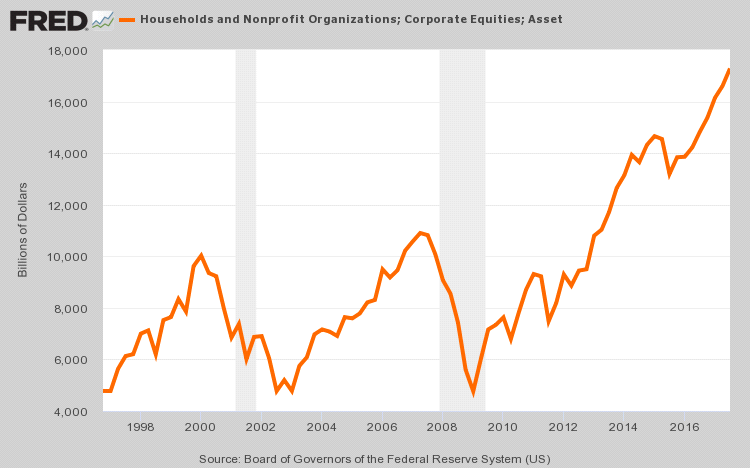

Но этого не произошло. В апреле 2000 г. рынок дал трещину и не прекратил падение, пока индекс NASDAQ 100 не достиг 815 в начале октября 2002 г. В течение этих будоражащих 30 месяцев свободного падения весь прирост технологического бума сошел на нет при падении индекса на 84%. В общей сложности рыночная стоимость удерживаемых населением акций обвалилась с $10.0 трлн до $4.8 трлн – миллионы домохозяйств бэбибумеров от такого падения так и не смогли оправиться.

Второй бум Гринспена – жилищно-кредитный – точно так же породил цикл инфляции и схлопывания пузыря. За 57 месяцев после минимума октября 2002 г. индекс Russell 2000 (RUT) взобрался по пресловутой «стене беспокойства» – поднявшись с 340 до 850, или в 2.5 раза.

И в этот раз тоже говорили, что все не так, как раньше, потому что в период, самодовольно названный Беном Бернанке (Ben Bernanke) «Великим успокоением», искусство центральных банков якобы было усовершенствовано. Последовав примеру, Уолл-стрит заговорила об «экономике Златовласки» – настолько стабильной, продуктивной и уравновешенной макроэкономической обстановке, что новое рецессионное сокращение и последующий обвал корпоративных доходов и цен акций больше невозможны.

И снова неверно!

За 20 месяцев с пика июля 2007 г. до минимума марта 2009 г. RUT растерял весь свой прирост. И мы имеем в виду все до последней капли – индекс упал на 60% до 340. В этот раз стоимость удерживаемых населением акций обвалилась на $6 трлн, и очередные миллионы бэбибумеров навсегда покинули казино разоренными.

И теперь возник крупнейший в истории пузырь, подпитываемый центральными банками. За девять лет радикальных денежных экспериментов в виде политики нулевых процентных ставок и количественного смягчения стоимость акций в собственности американских домохозяйств взлетела еще выше – в этот раз на $12.5 трлн. Однако этот взлет, как и два предыдущих, был отражением не роста и процветания широких масс, а спекуляции Уолл-стрит, поощряемой огромной ликвидностью центральных банков и операциями по поддержанию цен.

И тем не менее этот случай сильно отличается. В этот раз у центральных банков исчерпалась ликвидность, и они запоздало признают, что остались почти ни с чем при сильно раздутых балансах.

Домохозяйства и некоммерческие организации; корпоративные акции; активы

Млрд долларов

Источник: Совет управляющих Федеральной резервной системы (ФРС) США

Таким образом, начался эпохальный разворот – возглавленный обязательством ФРС сокращать свой баланс на $600 млрд в год начиная со следующего октября. Такой разворот к количественному ужесточению – это нечто новое, ставшее следствием радикальной кампании по печатанию денег, длившейся последние три десятилетия.

Конечно, настоящий смысл этого переломного разворота плохо понимают в казино дневной торговли и торговых роботов с их сегодняшними головокружительными ценами. Тем не менее близится не что иное, как радикальная, долговременная нисходящая перезагрузка цен финансовых активов, призванная потрясти самые основания казино.

В этот раз ситуация сильно отличается также потому, что центральные банки не будут проводить мгновенную рефляцию финансового рынка. А это, в свою очередь, значит, что четвертого большого пузыря не будет. И вот почему.

ЧАСТЬ 1

Во-первых, рынок не просто самодоволен, он бездумен – потворствующий закрывающей на всё глаза оргии безрассудства, поистине несравнимой даже с манией 1927-29 гг.

Об этом ясно свидетельствует пренебрежение Уолл-стрит в 2017 г. двумя фундаментальными политическими сообщениями, поступившими от администрации Вашингтона. Данные сигналы бьют в самое сердце текущей мании фондового рынка и криков о «растущих будущих доходах» казино, «включивших в цену» сверхнизкие процентные ставки.

То есть, ФРС сейчас действует на автопилоте – поставив цель к 4-му кварталу выжимать из Уолл-стрит наличные со скоростью $600 млрд в год. В то же время политический гуляш, известный как правительство Трампа (Trump), полностью отказался от бюджетной предусмотрительности и, по сути, развернул самую нелепую кампанию бюджетных займов в истории.

Как мы недавно отмечали, отправная точка надвигающегося пожара на рынке облигаций – 2019 финансовый год, начинающийся через 276 дней, в тот самый период (4-й квартал), когда ФРС разгонится до максимальной скорости в своем марафоне по сбыту облигаций. Но, помимо последнего, но уже устаревшего прогноза дефицита в 2019 финансовом году $700млрд от Управления Конгресса по бюджету, Республиканская партия Трампа добавила еще $200 млрд на оборону, стихийные бедствия, пограничный контроль, субсидирование страховок по программе ObamaCare и другие внутренние расходы; а теперь еще и прибавилось хваленое снижение налогов с нагрузкой на начальном этапе, которое в том же году урежет сборы Дяди Сэма на $280 млрд.

Добавьте еще $100 млрд процентных выплат по крупным долгам и внебюджетным займам (например, $80 млрд по студенческим кредитам). Получится, что Дядя Сэм должен продать облигаций на $1.28 трлн – что равно 6.2% от прогнозируемого ВВП, – и в то же время ФРС сбрасывает $600 млрд существующих казначейских облигаций и бумаг финансируемых правительством предприятий.

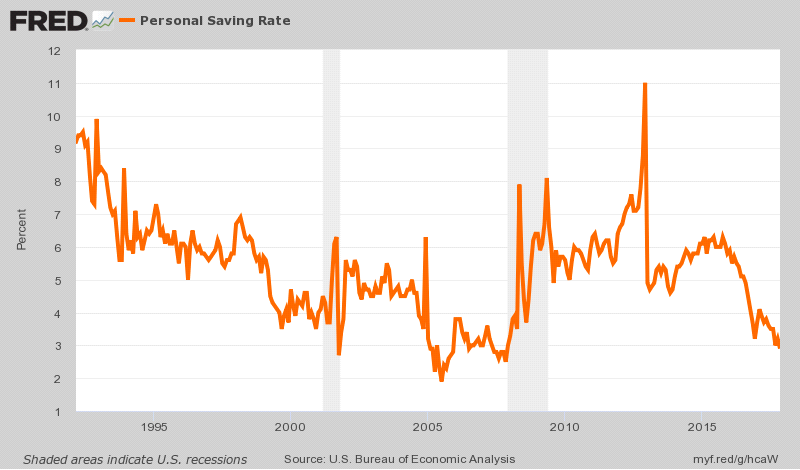

Ребята, законы спроса и предложения точно никто не отменял. Пока мы приближаемся к этому цунами долга государственного сектора в 2019 финансовом году, коэффициент сбережений домохозяйств упал практически до докризисного минимума – 2.9% от чистого личного дохода. Следовательно, есть все основания считать, что потребители воспользуются неожиданным временным снижением налогов, чтобы погасить собственные долги, а не для накопления векселей и облигаций, которые Дядя Сэм будет сбывать на рынке.

Коэффициент личных сбережений

Проценты

Затененные участки указывают на американские рецессии

Источник: Бюро экономического анализа США

Так откуда еще может поступить финансирование, если ФРС и домохозяйства не у дел? Определенно, не из корпоративного сектора, мотивированного снижением налогов в 2019 финансовом году на $262 млрд (21% плюс «бонусная» скидка) на участие в оргии капитальных расходов.

Разумеется, инвестиционная оргия с этим подарком на $262 млрд от Дяди Сэма скорее будет происходить в виде выкупа акций и сделок по слиянию и поглощению на Уолл-стрит, а не на заводах и в магазинах. Как бы то ни было, бумаги зарождающегося цунами новых казначейских облигаций – последнее, на что пойдут эти деньги.

Единственная оставшаяся категория – иностранные покупатели, как частные инвесторы, так и центральные банки, но этот источник «спроса» на эмиссии Дяди Сэма тоже вот-вот истощится. И особенно это справедливо в отношении европейских и японских частных инвесторов – вкладывавшихся в долларовые рынки облигаций в поиске доходности и для того, чтобы избежать бездоходных альтернатив в их местных валютах.

Действительность такова, что эта зарубежная команда спасателей в последние несколько лет зависела от радикального смягчения центральных банков на их домашних рынках, что привело этих инвесторов и спекулянтов в поисках доходности на долларовые рынки; и, что важно, для этого также требовалась достаточно большая разница доходности в пользу долларовых ценных бумаг, чтобы покрыть инвестиционные издержки, в том числе неотъемлемые издержки на валютное хеджирование.

К сожалению, эти искусственные подпорки выбывают из игры. К осени 2018 г. ЕЦБ выйдет из покупок облигаций, Народный банк Китая сейчас отчаянно пытается выжать ликвидность из собственной ажиотажной кредитной пирамиды, и даже Банк Японии замедляет покупки – наверное, потому что его баланс приближается к абсурдному уровню 100% ВВП.

Итого, покупки облигаций центральными банками, составлявшие в прошедшем году $1.3 трлн, в 2019 г. упадут почти до нуля; и мы увидим большую утечку наличности, по мере того как центральные банки будут сокращать свои балансы в условиях чрезмерно раздутых глобальных финансовых рынков.

Другими словами, мировые рынки рисковых активов «включили в цену» итог центральных банков $22 трлн – а не $6 трлн, как перед финансовым кризисом, или $17-18 трлн, ставящиеся целью в конце кампании по количественному ужесточению/нормализации.

Но что еще хуже, эпохальный разворот центральных банков к количественному ужесточению также сопровождается резким изменением корпоративного налогового режима. То есть, переход от сборов, основанных на всемирном доходе, к основанным на территориальном доходе создаст большие препятствия, спровоцировав взлет издержек долларового финансирования на валютных и своповых рынках ввиду репатриации доходов американских корпораций.

С одной стороны, результирующий приток $2.8 трлн офшорных долларов – это не совсем новый источник финансирования для внутреннего рынка американских казначейских облигаций. Дядя Сэм намеревается взимать в среднем 13.5% с репатриируемых средств, и эти $130 млрд в 2018-19 фискальном году (и $339 млрд за десятилетие) уже заложены в чистую прибыль налогового закона.

Кроме того, не облагаемая налогом часть этих якобы «пойманных» офшорных средств не совсем относится к корпоративной категории. Чаще всего эти активы выступают в качестве залога в долларовых займах на внутренних американских рынках – ярким примером является Apple (APPL).

Да, APPL имеет $275 млрд наличных активов в Ирландии и других налоговых гаванях, но даже плавая в море наличных, Apple также взяла в кредит $115 млрд для финансирования внутренних инвестиций – в основном инвестиций на Уолл-стрит в виде выкупа акций.

Таким образом, приток корпоративной наличности после уплаты налогов, скорее всего, будет финансировать спекуляции, проводившиеся и при прежнем налоговом законодательстве, как в случае Apple, или маневры финансового инжиниринга, в том числе выкуп акций и сделки по слиянию и поглощению.

Короче говоря, обязательный разовый репатриационный налоговый куш Дяди Сэма в размере $339 млрд за следующее десятилетие, скорее всего, распределится во многих сложных направлениях, но его первым применением почти наверняка не будет покупка американских десятилетних государственных облигаций с сегодняшней доходностью 2.43%.

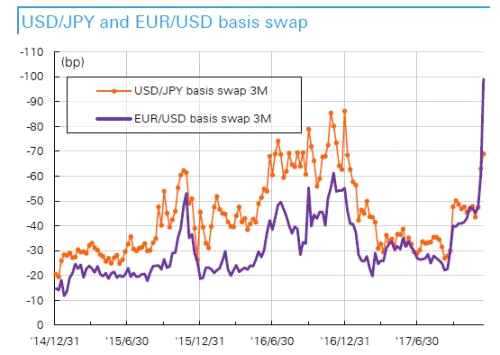

Но точно можно сказать, что принятый недавно Конгрессом обязательный репатриационный налог усилит глобальный офшорный долларовый дефицит, присущий кампании ФРС про нормализации и количественному ужесточению. Следовательно, издержки хеджирования возрастут, а доходность принадлежащих иностранным инвесторам американских казначейских бумаг с поправкой на валюту упадет – а то и вовсе исчезнет, если базисный своп будет становиться еще более отрицательным.

Например, японские финансовые институты при инвестировании в хеджированные иностранные облигации склонны использовать 3-месячные валютные форварды. Годовые издержки хеджирования недавно поднялись до 2.33%, что означает, что инвесторы иен в 10-летние американские казначейские облигации при нынешней доходности 2.43%оказываются практически без прибыли.

Базисный своп USD/JPYи EUR/USD

(базисные пункты)

3-месячный базисный своп USD/JPY

3-месячный базисный своп EUR/USD

Короче говоря, в этот раз ситуация действительно отличается, потому что надвигающееся зрелищное столкновение американской бюджетной и денежной политик на поздней стадии цикла неизбежно поразит глобальный рынок облигаций стоимостью $100 млрд серьезными каскадными последствиями в виде нисходящих корректировок цены (т. е. более высокая доходность и более широкий спред). Однако вся ценовая структура фондового рынка включает предыдущую эру радикально подавляемой доходности.

На наш взгляд, большая часть американских выкупов акций и сделок по слиянию и поглощению на $15 трлн за последнее десятилетие не случилась бы, если бы не сверхнизкие издержки долга после уплаты налогов. Например, мегасделки по слиянию и поглощению инвестиционных компаний всегда выглядят ведущими к росту доходов, потому что они на 85% финансированы за счет наличного кредита со средневзвешенными издержками после уплаты налогов меньше 2.0%.

Точно так же гонка за доходность финансировала массовое возрождение рынков мусорных кредитов и облигаций – где совокупная задолженность сейчас составляет $4 трлн, или вдвое больше, чем в 2007 г. Кстати, практически каждый доллар из этого прироста на $2 трлн пошел на ликвидацию корпоративных акций через выкуп акций и рекапитализацию с помощью кредита.

Одним словом, огромная доля переоценки сегодняшних фондовых рынков отражает подпитываемые дешевыми кредитами финансовый инжиниринговый «спрос» на акции, который будет в буквальном смысле сокрушен разворотом центрального банка к количественному ужесточению – вкупе с бюджетным безумием долговых излишеств Республиканской партии Трампа.

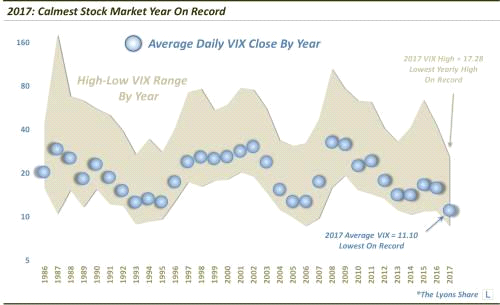

В таком контексте бездумное самодовольство в сегодняшнем казино тем более примечательно – и опасно. Среднее значение индекса VIX в 2017 г. составило 11.1. Это самое низкое значение – на более чем полтора пункта ниже предыдущего минимума – с появления VIX в 1986 г. Для сравнения, среднее дневное значение за все годы составляет больше 20.

Точно так же максимальный уровень VIX в 2017 г. составил 17.3. Это самый низкий максимум за все годы – и на 60% ниже среднего значения.

2017 г.: самый тихий год для фондового рынка в истории

Среднее дневное значение VIX при закрытии по годам

Диапазон максимум-минимум VIX по годам

Максимум VIX в 2017 г. = 17.28 – самый низкий годовой максимум в истории

Среднее значение VIX в 2017 г. = 11.10 – самое низкое в истории

И именно поэтому, в конечном счете, этот случай так сильно отличается.

Уровни цен никогда не были более высокими относительно доходов и прогнозов. Центральные банки никогда не стояли на краю многотриллионного изъятия наличности и разворота к количественному ужесточению. И девять лет поддерживаемой центральными банками инфляции пузыря и ложного восстановления никогда не делали казино таким самодовольным.

В общем, можно сказать, что Уолл-стрит зовет овец на финальный убой. В настоящий момент блеяние настолько громкое, что игроки серьезно спорят о том, обоснован ли рост биткойнов в 50 раз всего за 22 месяца. Но это, определенно, помешательство масштабов тюльпаномании, о чем мы поговорим во второй части.

ЧАСТЬ 2

Как мы объяснили в первой части, сейчас самое опасное место на планете в финансовом плане – казино Уолл-стрит. В ближайшие месяцы оно станет отправной точкой величайшего денежно-бюджетного столкновения за всю известную историю.

Впервые в истории Федеральная резервная система (ФРС) и Казначейство США будут одновременно сбывать на рынке огромное количество государственных облигаций – в общей сложности на $1.8 трлн только в 2019 финансовом году, – причем на самом позднем этапе экономического цикла. Такое двойное бремя предложения правительственных облигаций произведет оглушительный «шок доходности», который, в свою очередь, подорвет основания рынков акций и других рисковых активов – «включивших в цену» сверхнизкие издержки долга.

Аномальный и явно летальный характер этого потенциального столкновения нельзя недооценивать. Обычно стремительно растущие бюджетные дефициты наблюдаются на ранней стадии цикла. То есть, во время погружения в рецессию, когда налоговые поступления падают, а расходы на пособия по безработице и другие социальные выплаты растут; а также во время первых 15-30 месяцев восстановления, когда кейнсианские экономисты и расточительные политики объединяют усилия, чтобы стимулировать восстановление, – не понимая, что капиталистические рынки способны обновляться самостоятельно, если устранить спровоцировавшие рецессию плохие кредиты, неэффективные инвестиции и чрезмерные вложения в материальные и трудовые ресурсы.

Сейчас же, напротив, федеральный дефицит стремительно растет на поздней стадии (102-й месяц) затянувшейся экономической экспансии. И причина не во внешнем влиянии так называемых автоматических бюджетных стабилизаторов, связанных с макроэкономическим спадом, а в сознательных вашингтонских политических решениях Республиканской партии Трампа (Trump).

В 2019 финансовом году, например, такие произвольные погружения в дефицитные финансы включают урезание доходов на $280 млрд при увеличении уже и так раздутого базового уровня расходов $4.375 трлн еще на $200 млрд за счет обороны, стихийных бедствий, пограничного контроля, субсидий по программе ObamaCare и всевозможных внутренних казенных пирогов.

Такие бюджетные маневры, предпринятые в последний момент, на самом деле настолько глупы, что в эти цифры невозможно было бы поверить, если бы они не были у нас перед глазами. То есть, уже и так изувеченный слабым ростом базовый уровень дохода будет урезан всего до $3.4 трлн, тогда как республиканские расточители увеличивают расходы до отметки $4.6 трлн.

Все верно. После девяти лет экспансии экономического цикла Король Долга и его свихнувшееся республиканское большинство на Капитолийском холме уже определились с бюджетными мерами (и почти их реализовали), результатом которых станет заем 26 центов на каждый доллар расходов в 2019 фискальном году. Сам Джон Мейнард Кейнс (John Maynard Keynes) ухмыльнулся бы от удовольствия.

Более того, эта безрассудная попытка вновь стимулировать рост спустя почти десятилетие после официального окончания Великой рецессии означает, что денежная политика как никогда раньше находится в невыгодном положении.

Мы имеем в виду, что и Бернанке (Bernanke), и Йеллен (Yellen) до смерти боялись приливных волн спекуляции, порождаемых на финансовых рынках их политикой количественного смягчения и нулевых процентных ставок. Но когда жара кризиса явно прошла и рынок в начале 2013 г. вернул свои докризисные максимумы, они все же бесконечно колебались и откладывали нормализацию процентных ставок и огромного баланса Федеральной резервной системы (ФРС).

И теперь центральный банк отчаянно пытается наверстать упущенное посредством своего «автопилотного» обязательства систематично и устойчиво ежемесячно сокращать баланс на фиксированную долларовую сумму. Данная беспрецедентная кампания «количественного ужесточения» уже началась с продаж облигаций на $10 млрд в месяц (эвфемистически описываемых ФРС как «сбыт портфеля») в текущем квартале и будет автоматически расширяться, пока не достигнет $50 млрд в месяц ($600 млрд в год) в октябре.

Разумеется, это полная противоположность «приспособленческой» позиции ФРС и существенной монетизации долга, обычно сопровождающей раздувание потребности Дяди Сэма в займе на ранней стадии цикла. И текущая мотивация наших кейнсианских денежных центральных планировщиков еще больше расходится с нормальным циклом.

То есть, они планируют во что бы то ни стало придерживаться количественного ужесточения, потому что они пребывают в денежном аналоге режима перезарядки ружья. Не понимая, что народная экономика, по сути, самостоятельно восстановилась после зачистки излишеств Гринспена (Greenspan) в 2008-09 гг. (и что ее способность к восстановлению остается неизменной), ФРС отчаянно пытается освободить место в балансе и вернуть рычаг урезания процентных ставок, чтобы было чем «стимулировать» американскую экономику после следующей рецессии.

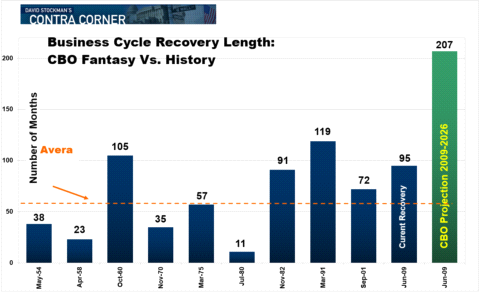

Понятно, что такое шаблонное кейнсианство ведет систему прямиком навстречу буре. Когда в октябре республиканская бомба займов ударит по рынку облигаций, мы уже будем пребывать в 111-м месяце текущей фазы экспансии, и, после того как в течение года займы наберут обороты, 2019 финансовый год закончится в 123-м месяце.

Вот в чем дело. Американская экономика никогда раньше не была в такой ситуации. Никогда за всю историю республики экспансия экономического цикла не длилась 123 месяца. В показанный ниже период после 1950 г. средняя экспансия длилась всего 61 месяц, а у двух самых длинных были свои недостатки.

105-месячная экспансия 1960-х поддерживалась непродуманной политикой «пушки и масло» Линдона Джонсона (Lyndon B. Johnson) и закончилась унылой стагфляцией 1970-х. А 119-месячная экспансия 1990-х отражала подстрекаемую Гринспеном кампанию займов населения и технологические пузыри, непосредственно приведшие к кризису 2008-09 гг.

Однако Республиканская партия Трампа не только отважилась увеличить бюджетный дефицит до 6.2% от ВВП, когда американская экономика вступает на неизведанную территорию экономического цикла (2019 финансовый год), но и вовсе объявила фактическое упразднение цикла. По иронии судьбы, 31 декабря 2025 г. истекают почти все льготы на подоходный налог – что означает, что в 2026 финансовом году сектор домохозяйств поразит огромное повышение налогов на $200 млрд!

Но не беспокойтесь. Сегодняшние бюджетные гении из Республиканской партии настаивают на том, что с текущей экономической экспансией, которая к тому времени уже будет длиться 207 месяцев, будет все в порядке. Суммарный государственный долг к тому времени достигнет $33 трлн, или 130% от ВВП – и это при поражении американской экономики огромным повышением налогов.

Но ничего страшного. Предполагается, что экономическая экспансия продлится и до конца 2027 финансового года, или до 219-го месяца.

Продолжительность фазы восстановления экономического цикла:

Фантазии Управления Конгресса по бюджету (CBO) vs. история

Месяцев

Среднее значение

Текущее восстановление; Прогноз CBO: 2009-2026 гг.

Май '54; Апр. '58; Окт. '60; Ноябрь '70; Март '75; Июль '80; Ноябрь '82; Март '91; Сент. '01; Июнь '09; Июнь '09

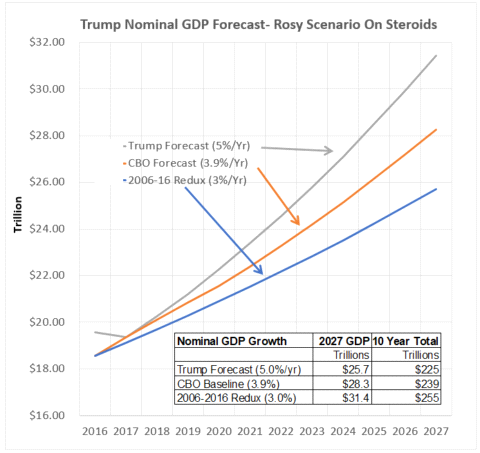

Разумеется, если изучить данные и прогнозы, все это превращается в откровенную бюджетную и экономическую сказку. Но бюджетным мечтателям из республиканской партии это не мешает.

Они не только явно принимают невероятную 219-месячную экспансию экономического цикла, но также настаивают на том, что она будет разворачиваться со средним темпом роста номинального ВВП, даже близко не наблюдавшимся в XXI веке.

Как показано на графике ниже, 10-летний прогноз номинального ВВП от CBO (желтая линия) достаточно оптимистичен относительно того, каким должен быть ВВП при реальном темпе роста за последние десять лет (синяя линия). По сути, прогноз CBO дает на $16 трлн больше ВВП и на $3 трлн больше федеральных доходов, чем повторение последних 10 лет, – и это несмотря на огромное бюджетное и денежное стимулирование того периода.

Прогноз Республиканской партии Трампа (серая линия) предполагает рост еще на целый процент выше, чем прогноз CBO , без вмешательства рецессии с последующим спадом ВВП.

Следовательно, Республиканская партия прогнозирует в грядущем десятилетии почти на 23%, или на $30 трлн, ВВП больше, чем при продолжении реального роста (синяя линия) последнего десятилетия, и, соответственно, на $6 трлн больше доходов.

Все верно. Уже и так старый экономический цикл должен встать на задние лапы и прыгнуть в новую фазу роста при эпохальном развороте денежной политики к количественному ужесточению и отношении долгового бремени к ВВП, приближающемся к эндшпилю в греческом стиле.

Прогноз номинального ВВП от Трампа – оптимистический сценарий на стероидах

Прогноз Трампа (5%/год)

Прогноз CBO (3.9%/год)

Повторение 2006-2016 гг. (3%/год)

Трлн

Другими словами, бюджетная политика оказалась в руках политических безумцев как раз тогда, когда денежная политика неумолимо склоняется к нормализации. В таких условиях просто невозможно избежать упоминавшегося выше «шока доходности» и провоцируемой им каскадной «перезагрузки» цен финансовых активов во всей финансовой системе.

Но, как обычно, до игроков-любителей это дойдет в последнюю очередь. Необъяснимый последний спазм фондового рынка в 2017 г., несомненно, окажется последним призывом овец на убой. И, учитывая спекулятивную манию, поощряемую ФРС и сочувствующими ей центральными банками, скорее всего, любители в третий раз с 1987 г. разорятся.

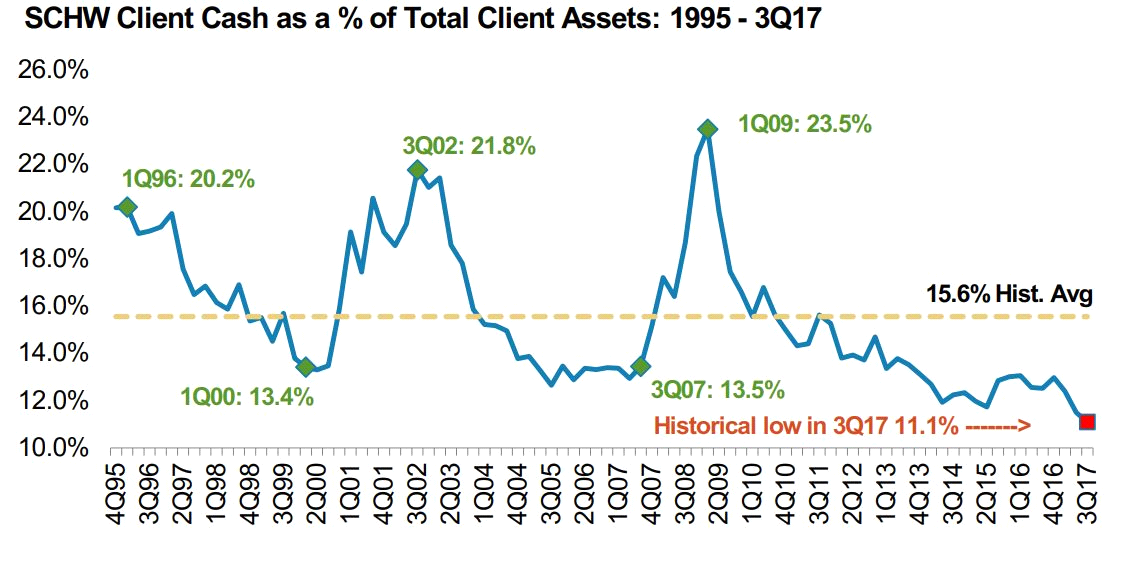

И действительно, у розничных клиентов Schwab никогда не было более низкой доли наличных, чем сейчас, – даже перед схлопыванием пузыря доткомов или великим финансовым кризисом.

Но в этот раз эти инвесторы, преимущественно бэбибумеры, не располагают временем и находятся в шаге от пенсии – если только они уже не живут на одном из гольфовых курортов Дональда. Когда произойдет обвал, у них не будет возможности для восстановления – да и у Вашингтона не будет чем стимулировать еще одно фальшивое повторение того же процесса.

Республиканская шайка Трампа уже растратила все средства на бюджетную политику, а ФРС находится на мели, с все еще близкими к нулю процентными ставками и огромным балансом.

То есть, фундаментальным отличием величайшего финансового пузыря в истории является невозможность провести после грядущего краха быструю политическую рефляцию. В этот раз цикл будет иметь форму буквы «L» – цены финансовых активов многие годы после краха будут оставаться на дне.

И это действительно взрывоопасная ситуация. То есть, 65% пенсионеров уже и так живут за счёт одних лишь социальных выплат, Medicare и других видов правительственной помощи (главным образом продовольственных талонов и дополнительного социального дохода (SSI)). Но после схлопывания третьего финансового пузыря этого века еще десятки миллионов окажутся близки к таким условиям, так как их пенсионные накопления снова испарятся.

Именно поэтому бюджетная игра, разыгрываемая Дональдом и его сообщниками из Республиканской партии, глубоко разрушительна. Сейчас последняя возможность разобраться с монстром социальных выплат, но они решили пренебречь бюджетной предосторожностью и взять взаймы $1.6 трлн (с процентами), чтобы дать американским корпорациям возможность профинансировать новую серию выкупа акций, повышения дивидендов и бесполезных, непродуктивных сделок по слиянию и поглощению.

Наличные клиентов SCHW как % от всех клиентских активов: 1995 г. – 3-й кв. 2017 г.

Историческое среднее

Исторический минимум в 3-м кв. 2017 г.

Но, опять же, Республиканская партия не забыла о кормежке своих спонсоров. С данной миссией она справляется отлично, наполняя самое дно болота бесполезным огромным увеличением расходов на оборону и радуя К-стрит абсурдно безответственным налоговым законом, явно лоббированным политическими комитетами за деньги.

Однако в конечном итоге верх возьмут законы свободного рынка и разумных финансов. Грядущее схлопывание величайшего пузыря в истории докажет это сполна.

История о двух странах

Доля американского дохода до уплаты налогов у 50% получателей самого низкого и 1% самого высокого дохода, 1962-2014 гг.

50% получателей самого низкого дохода

1% получателей самого высокого дохода

Источник: Томас Пикетти (Thomas Piketty), Эммануэль Саэз (Emmanuel Saez) и Габриэль Зукман (Gabriel Zucman) «Распределение национального дохода: методы и оценки для Соединенных Штатов» (Distributional National Accounts: Methods and Estimates for the United States), 2016 г., Кембридж, Массачусетс, Национальное бюро экономических исследований

Примечание: Единицей выступает взрослый гражданин, и доход супружеских пар делится поровну

http://goldenfront.ru/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Но этого не произошло. В апреле 2000 г. рынок дал трещину и не прекратил падение, пока индекс NASDAQ 100 не достиг 815 в начале октября 2002 г. В течение этих будоражащих 30 месяцев свободного падения весь прирост технологического бума сошел на нет при падении индекса на 84%. В общей сложности рыночная стоимость удерживаемых населением акций обвалилась с $10.0 трлн до $4.8 трлн – миллионы домохозяйств бэбибумеров от такого падения так и не смогли оправиться.

Второй бум Гринспена – жилищно-кредитный – точно так же породил цикл инфляции и схлопывания пузыря. За 57 месяцев после минимума октября 2002 г. индекс Russell 2000 (RUT) взобрался по пресловутой «стене беспокойства» – поднявшись с 340 до 850, или в 2.5 раза.

И в этот раз тоже говорили, что все не так, как раньше, потому что в период, самодовольно названный Беном Бернанке (Ben Bernanke) «Великим успокоением», искусство центральных банков якобы было усовершенствовано. Последовав примеру, Уолл-стрит заговорила об «экономике Златовласки» – настолько стабильной, продуктивной и уравновешенной макроэкономической обстановке, что новое рецессионное сокращение и последующий обвал корпоративных доходов и цен акций больше невозможны.

И снова неверно!

За 20 месяцев с пика июля 2007 г. до минимума марта 2009 г. RUT растерял весь свой прирост. И мы имеем в виду все до последней капли – индекс упал на 60% до 340. В этот раз стоимость удерживаемых населением акций обвалилась на $6 трлн, и очередные миллионы бэбибумеров навсегда покинули казино разоренными.

И теперь возник крупнейший в истории пузырь, подпитываемый центральными банками. За девять лет радикальных денежных экспериментов в виде политики нулевых процентных ставок и количественного смягчения стоимость акций в собственности американских домохозяйств взлетела еще выше – в этот раз на $12.5 трлн. Однако этот взлет, как и два предыдущих, был отражением не роста и процветания широких масс, а спекуляции Уолл-стрит, поощряемой огромной ликвидностью центральных банков и операциями по поддержанию цен.

И тем не менее этот случай сильно отличается. В этот раз у центральных банков исчерпалась ликвидность, и они запоздало признают, что остались почти ни с чем при сильно раздутых балансах.

Домохозяйства и некоммерческие организации; корпоративные акции; активы

Млрд долларов

Источник: Совет управляющих Федеральной резервной системы (ФРС) США

Таким образом, начался эпохальный разворот – возглавленный обязательством ФРС сокращать свой баланс на $600 млрд в год начиная со следующего октября. Такой разворот к количественному ужесточению – это нечто новое, ставшее следствием радикальной кампании по печатанию денег, длившейся последние три десятилетия.

Конечно, настоящий смысл этого переломного разворота плохо понимают в казино дневной торговли и торговых роботов с их сегодняшними головокружительными ценами. Тем не менее близится не что иное, как радикальная, долговременная нисходящая перезагрузка цен финансовых активов, призванная потрясти самые основания казино.

В этот раз ситуация сильно отличается также потому, что центральные банки не будут проводить мгновенную рефляцию финансового рынка. А это, в свою очередь, значит, что четвертого большого пузыря не будет. И вот почему.

ЧАСТЬ 1

Во-первых, рынок не просто самодоволен, он бездумен – потворствующий закрывающей на всё глаза оргии безрассудства, поистине несравнимой даже с манией 1927-29 гг.

Об этом ясно свидетельствует пренебрежение Уолл-стрит в 2017 г. двумя фундаментальными политическими сообщениями, поступившими от администрации Вашингтона. Данные сигналы бьют в самое сердце текущей мании фондового рынка и криков о «растущих будущих доходах» казино, «включивших в цену» сверхнизкие процентные ставки.

То есть, ФРС сейчас действует на автопилоте – поставив цель к 4-му кварталу выжимать из Уолл-стрит наличные со скоростью $600 млрд в год. В то же время политический гуляш, известный как правительство Трампа (Trump), полностью отказался от бюджетной предусмотрительности и, по сути, развернул самую нелепую кампанию бюджетных займов в истории.

Как мы недавно отмечали, отправная точка надвигающегося пожара на рынке облигаций – 2019 финансовый год, начинающийся через 276 дней, в тот самый период (4-й квартал), когда ФРС разгонится до максимальной скорости в своем марафоне по сбыту облигаций. Но, помимо последнего, но уже устаревшего прогноза дефицита в 2019 финансовом году $700млрд от Управления Конгресса по бюджету, Республиканская партия Трампа добавила еще $200 млрд на оборону, стихийные бедствия, пограничный контроль, субсидирование страховок по программе ObamaCare и другие внутренние расходы; а теперь еще и прибавилось хваленое снижение налогов с нагрузкой на начальном этапе, которое в том же году урежет сборы Дяди Сэма на $280 млрд.

Добавьте еще $100 млрд процентных выплат по крупным долгам и внебюджетным займам (например, $80 млрд по студенческим кредитам). Получится, что Дядя Сэм должен продать облигаций на $1.28 трлн – что равно 6.2% от прогнозируемого ВВП, – и в то же время ФРС сбрасывает $600 млрд существующих казначейских облигаций и бумаг финансируемых правительством предприятий.

Ребята, законы спроса и предложения точно никто не отменял. Пока мы приближаемся к этому цунами долга государственного сектора в 2019 финансовом году, коэффициент сбережений домохозяйств упал практически до докризисного минимума – 2.9% от чистого личного дохода. Следовательно, есть все основания считать, что потребители воспользуются неожиданным временным снижением налогов, чтобы погасить собственные долги, а не для накопления векселей и облигаций, которые Дядя Сэм будет сбывать на рынке.

Коэффициент личных сбережений

Проценты

Затененные участки указывают на американские рецессии

Источник: Бюро экономического анализа США

Так откуда еще может поступить финансирование, если ФРС и домохозяйства не у дел? Определенно, не из корпоративного сектора, мотивированного снижением налогов в 2019 финансовом году на $262 млрд (21% плюс «бонусная» скидка) на участие в оргии капитальных расходов.

Разумеется, инвестиционная оргия с этим подарком на $262 млрд от Дяди Сэма скорее будет происходить в виде выкупа акций и сделок по слиянию и поглощению на Уолл-стрит, а не на заводах и в магазинах. Как бы то ни было, бумаги зарождающегося цунами новых казначейских облигаций – последнее, на что пойдут эти деньги.

Единственная оставшаяся категория – иностранные покупатели, как частные инвесторы, так и центральные банки, но этот источник «спроса» на эмиссии Дяди Сэма тоже вот-вот истощится. И особенно это справедливо в отношении европейских и японских частных инвесторов – вкладывавшихся в долларовые рынки облигаций в поиске доходности и для того, чтобы избежать бездоходных альтернатив в их местных валютах.

Действительность такова, что эта зарубежная команда спасателей в последние несколько лет зависела от радикального смягчения центральных банков на их домашних рынках, что привело этих инвесторов и спекулянтов в поисках доходности на долларовые рынки; и, что важно, для этого также требовалась достаточно большая разница доходности в пользу долларовых ценных бумаг, чтобы покрыть инвестиционные издержки, в том числе неотъемлемые издержки на валютное хеджирование.

К сожалению, эти искусственные подпорки выбывают из игры. К осени 2018 г. ЕЦБ выйдет из покупок облигаций, Народный банк Китая сейчас отчаянно пытается выжать ликвидность из собственной ажиотажной кредитной пирамиды, и даже Банк Японии замедляет покупки – наверное, потому что его баланс приближается к абсурдному уровню 100% ВВП.

Итого, покупки облигаций центральными банками, составлявшие в прошедшем году $1.3 трлн, в 2019 г. упадут почти до нуля; и мы увидим большую утечку наличности, по мере того как центральные банки будут сокращать свои балансы в условиях чрезмерно раздутых глобальных финансовых рынков.

Другими словами, мировые рынки рисковых активов «включили в цену» итог центральных банков $22 трлн – а не $6 трлн, как перед финансовым кризисом, или $17-18 трлн, ставящиеся целью в конце кампании по количественному ужесточению/нормализации.

Но что еще хуже, эпохальный разворот центральных банков к количественному ужесточению также сопровождается резким изменением корпоративного налогового режима. То есть, переход от сборов, основанных на всемирном доходе, к основанным на территориальном доходе создаст большие препятствия, спровоцировав взлет издержек долларового финансирования на валютных и своповых рынках ввиду репатриации доходов американских корпораций.

С одной стороны, результирующий приток $2.8 трлн офшорных долларов – это не совсем новый источник финансирования для внутреннего рынка американских казначейских облигаций. Дядя Сэм намеревается взимать в среднем 13.5% с репатриируемых средств, и эти $130 млрд в 2018-19 фискальном году (и $339 млрд за десятилетие) уже заложены в чистую прибыль налогового закона.

Кроме того, не облагаемая налогом часть этих якобы «пойманных» офшорных средств не совсем относится к корпоративной категории. Чаще всего эти активы выступают в качестве залога в долларовых займах на внутренних американских рынках – ярким примером является Apple (APPL).

Да, APPL имеет $275 млрд наличных активов в Ирландии и других налоговых гаванях, но даже плавая в море наличных, Apple также взяла в кредит $115 млрд для финансирования внутренних инвестиций – в основном инвестиций на Уолл-стрит в виде выкупа акций.

Таким образом, приток корпоративной наличности после уплаты налогов, скорее всего, будет финансировать спекуляции, проводившиеся и при прежнем налоговом законодательстве, как в случае Apple, или маневры финансового инжиниринга, в том числе выкуп акций и сделки по слиянию и поглощению.

Короче говоря, обязательный разовый репатриационный налоговый куш Дяди Сэма в размере $339 млрд за следующее десятилетие, скорее всего, распределится во многих сложных направлениях, но его первым применением почти наверняка не будет покупка американских десятилетних государственных облигаций с сегодняшней доходностью 2.43%.

Но точно можно сказать, что принятый недавно Конгрессом обязательный репатриационный налог усилит глобальный офшорный долларовый дефицит, присущий кампании ФРС про нормализации и количественному ужесточению. Следовательно, издержки хеджирования возрастут, а доходность принадлежащих иностранным инвесторам американских казначейских бумаг с поправкой на валюту упадет – а то и вовсе исчезнет, если базисный своп будет становиться еще более отрицательным.

Например, японские финансовые институты при инвестировании в хеджированные иностранные облигации склонны использовать 3-месячные валютные форварды. Годовые издержки хеджирования недавно поднялись до 2.33%, что означает, что инвесторы иен в 10-летние американские казначейские облигации при нынешней доходности 2.43%оказываются практически без прибыли.

Базисный своп USD/JPYи EUR/USD

(базисные пункты)

3-месячный базисный своп USD/JPY

3-месячный базисный своп EUR/USD

Короче говоря, в этот раз ситуация действительно отличается, потому что надвигающееся зрелищное столкновение американской бюджетной и денежной политик на поздней стадии цикла неизбежно поразит глобальный рынок облигаций стоимостью $100 млрд серьезными каскадными последствиями в виде нисходящих корректировок цены (т. е. более высокая доходность и более широкий спред). Однако вся ценовая структура фондового рынка включает предыдущую эру радикально подавляемой доходности.

На наш взгляд, большая часть американских выкупов акций и сделок по слиянию и поглощению на $15 трлн за последнее десятилетие не случилась бы, если бы не сверхнизкие издержки долга после уплаты налогов. Например, мегасделки по слиянию и поглощению инвестиционных компаний всегда выглядят ведущими к росту доходов, потому что они на 85% финансированы за счет наличного кредита со средневзвешенными издержками после уплаты налогов меньше 2.0%.

Точно так же гонка за доходность финансировала массовое возрождение рынков мусорных кредитов и облигаций – где совокупная задолженность сейчас составляет $4 трлн, или вдвое больше, чем в 2007 г. Кстати, практически каждый доллар из этого прироста на $2 трлн пошел на ликвидацию корпоративных акций через выкуп акций и рекапитализацию с помощью кредита.

Одним словом, огромная доля переоценки сегодняшних фондовых рынков отражает подпитываемые дешевыми кредитами финансовый инжиниринговый «спрос» на акции, который будет в буквальном смысле сокрушен разворотом центрального банка к количественному ужесточению – вкупе с бюджетным безумием долговых излишеств Республиканской партии Трампа.

В таком контексте бездумное самодовольство в сегодняшнем казино тем более примечательно – и опасно. Среднее значение индекса VIX в 2017 г. составило 11.1. Это самое низкое значение – на более чем полтора пункта ниже предыдущего минимума – с появления VIX в 1986 г. Для сравнения, среднее дневное значение за все годы составляет больше 20.

Точно так же максимальный уровень VIX в 2017 г. составил 17.3. Это самый низкий максимум за все годы – и на 60% ниже среднего значения.

2017 г.: самый тихий год для фондового рынка в истории

Среднее дневное значение VIX при закрытии по годам

Диапазон максимум-минимум VIX по годам

Максимум VIX в 2017 г. = 17.28 – самый низкий годовой максимум в истории

Среднее значение VIX в 2017 г. = 11.10 – самое низкое в истории

И именно поэтому, в конечном счете, этот случай так сильно отличается.

Уровни цен никогда не были более высокими относительно доходов и прогнозов. Центральные банки никогда не стояли на краю многотриллионного изъятия наличности и разворота к количественному ужесточению. И девять лет поддерживаемой центральными банками инфляции пузыря и ложного восстановления никогда не делали казино таким самодовольным.

В общем, можно сказать, что Уолл-стрит зовет овец на финальный убой. В настоящий момент блеяние настолько громкое, что игроки серьезно спорят о том, обоснован ли рост биткойнов в 50 раз всего за 22 месяца. Но это, определенно, помешательство масштабов тюльпаномании, о чем мы поговорим во второй части.

ЧАСТЬ 2

Как мы объяснили в первой части, сейчас самое опасное место на планете в финансовом плане – казино Уолл-стрит. В ближайшие месяцы оно станет отправной точкой величайшего денежно-бюджетного столкновения за всю известную историю.

Впервые в истории Федеральная резервная система (ФРС) и Казначейство США будут одновременно сбывать на рынке огромное количество государственных облигаций – в общей сложности на $1.8 трлн только в 2019 финансовом году, – причем на самом позднем этапе экономического цикла. Такое двойное бремя предложения правительственных облигаций произведет оглушительный «шок доходности», который, в свою очередь, подорвет основания рынков акций и других рисковых активов – «включивших в цену» сверхнизкие издержки долга.

Аномальный и явно летальный характер этого потенциального столкновения нельзя недооценивать. Обычно стремительно растущие бюджетные дефициты наблюдаются на ранней стадии цикла. То есть, во время погружения в рецессию, когда налоговые поступления падают, а расходы на пособия по безработице и другие социальные выплаты растут; а также во время первых 15-30 месяцев восстановления, когда кейнсианские экономисты и расточительные политики объединяют усилия, чтобы стимулировать восстановление, – не понимая, что капиталистические рынки способны обновляться самостоятельно, если устранить спровоцировавшие рецессию плохие кредиты, неэффективные инвестиции и чрезмерные вложения в материальные и трудовые ресурсы.

Сейчас же, напротив, федеральный дефицит стремительно растет на поздней стадии (102-й месяц) затянувшейся экономической экспансии. И причина не во внешнем влиянии так называемых автоматических бюджетных стабилизаторов, связанных с макроэкономическим спадом, а в сознательных вашингтонских политических решениях Республиканской партии Трампа (Trump).

В 2019 финансовом году, например, такие произвольные погружения в дефицитные финансы включают урезание доходов на $280 млрд при увеличении уже и так раздутого базового уровня расходов $4.375 трлн еще на $200 млрд за счет обороны, стихийных бедствий, пограничного контроля, субсидий по программе ObamaCare и всевозможных внутренних казенных пирогов.

Такие бюджетные маневры, предпринятые в последний момент, на самом деле настолько глупы, что в эти цифры невозможно было бы поверить, если бы они не были у нас перед глазами. То есть, уже и так изувеченный слабым ростом базовый уровень дохода будет урезан всего до $3.4 трлн, тогда как республиканские расточители увеличивают расходы до отметки $4.6 трлн.

Все верно. После девяти лет экспансии экономического цикла Король Долга и его свихнувшееся республиканское большинство на Капитолийском холме уже определились с бюджетными мерами (и почти их реализовали), результатом которых станет заем 26 центов на каждый доллар расходов в 2019 фискальном году. Сам Джон Мейнард Кейнс (John Maynard Keynes) ухмыльнулся бы от удовольствия.

Более того, эта безрассудная попытка вновь стимулировать рост спустя почти десятилетие после официального окончания Великой рецессии означает, что денежная политика как никогда раньше находится в невыгодном положении.

Мы имеем в виду, что и Бернанке (Bernanke), и Йеллен (Yellen) до смерти боялись приливных волн спекуляции, порождаемых на финансовых рынках их политикой количественного смягчения и нулевых процентных ставок. Но когда жара кризиса явно прошла и рынок в начале 2013 г. вернул свои докризисные максимумы, они все же бесконечно колебались и откладывали нормализацию процентных ставок и огромного баланса Федеральной резервной системы (ФРС).

И теперь центральный банк отчаянно пытается наверстать упущенное посредством своего «автопилотного» обязательства систематично и устойчиво ежемесячно сокращать баланс на фиксированную долларовую сумму. Данная беспрецедентная кампания «количественного ужесточения» уже началась с продаж облигаций на $10 млрд в месяц (эвфемистически описываемых ФРС как «сбыт портфеля») в текущем квартале и будет автоматически расширяться, пока не достигнет $50 млрд в месяц ($600 млрд в год) в октябре.

Разумеется, это полная противоположность «приспособленческой» позиции ФРС и существенной монетизации долга, обычно сопровождающей раздувание потребности Дяди Сэма в займе на ранней стадии цикла. И текущая мотивация наших кейнсианских денежных центральных планировщиков еще больше расходится с нормальным циклом.

То есть, они планируют во что бы то ни стало придерживаться количественного ужесточения, потому что они пребывают в денежном аналоге режима перезарядки ружья. Не понимая, что народная экономика, по сути, самостоятельно восстановилась после зачистки излишеств Гринспена (Greenspan) в 2008-09 гг. (и что ее способность к восстановлению остается неизменной), ФРС отчаянно пытается освободить место в балансе и вернуть рычаг урезания процентных ставок, чтобы было чем «стимулировать» американскую экономику после следующей рецессии.

Понятно, что такое шаблонное кейнсианство ведет систему прямиком навстречу буре. Когда в октябре республиканская бомба займов ударит по рынку облигаций, мы уже будем пребывать в 111-м месяце текущей фазы экспансии, и, после того как в течение года займы наберут обороты, 2019 финансовый год закончится в 123-м месяце.

Вот в чем дело. Американская экономика никогда раньше не была в такой ситуации. Никогда за всю историю республики экспансия экономического цикла не длилась 123 месяца. В показанный ниже период после 1950 г. средняя экспансия длилась всего 61 месяц, а у двух самых длинных были свои недостатки.

105-месячная экспансия 1960-х поддерживалась непродуманной политикой «пушки и масло» Линдона Джонсона (Lyndon B. Johnson) и закончилась унылой стагфляцией 1970-х. А 119-месячная экспансия 1990-х отражала подстрекаемую Гринспеном кампанию займов населения и технологические пузыри, непосредственно приведшие к кризису 2008-09 гг.

Однако Республиканская партия Трампа не только отважилась увеличить бюджетный дефицит до 6.2% от ВВП, когда американская экономика вступает на неизведанную территорию экономического цикла (2019 финансовый год), но и вовсе объявила фактическое упразднение цикла. По иронии судьбы, 31 декабря 2025 г. истекают почти все льготы на подоходный налог – что означает, что в 2026 финансовом году сектор домохозяйств поразит огромное повышение налогов на $200 млрд!

Но не беспокойтесь. Сегодняшние бюджетные гении из Республиканской партии настаивают на том, что с текущей экономической экспансией, которая к тому времени уже будет длиться 207 месяцев, будет все в порядке. Суммарный государственный долг к тому времени достигнет $33 трлн, или 130% от ВВП – и это при поражении американской экономики огромным повышением налогов.

Но ничего страшного. Предполагается, что экономическая экспансия продлится и до конца 2027 финансового года, или до 219-го месяца.

Продолжительность фазы восстановления экономического цикла:

Фантазии Управления Конгресса по бюджету (CBO) vs. история

Месяцев

Среднее значение

Текущее восстановление; Прогноз CBO: 2009-2026 гг.

Май '54; Апр. '58; Окт. '60; Ноябрь '70; Март '75; Июль '80; Ноябрь '82; Март '91; Сент. '01; Июнь '09; Июнь '09

Разумеется, если изучить данные и прогнозы, все это превращается в откровенную бюджетную и экономическую сказку. Но бюджетным мечтателям из республиканской партии это не мешает.

Они не только явно принимают невероятную 219-месячную экспансию экономического цикла, но также настаивают на том, что она будет разворачиваться со средним темпом роста номинального ВВП, даже близко не наблюдавшимся в XXI веке.

Как показано на графике ниже, 10-летний прогноз номинального ВВП от CBO (желтая линия) достаточно оптимистичен относительно того, каким должен быть ВВП при реальном темпе роста за последние десять лет (синяя линия). По сути, прогноз CBO дает на $16 трлн больше ВВП и на $3 трлн больше федеральных доходов, чем повторение последних 10 лет, – и это несмотря на огромное бюджетное и денежное стимулирование того периода.

Прогноз Республиканской партии Трампа (серая линия) предполагает рост еще на целый процент выше, чем прогноз CBO , без вмешательства рецессии с последующим спадом ВВП.

Следовательно, Республиканская партия прогнозирует в грядущем десятилетии почти на 23%, или на $30 трлн, ВВП больше, чем при продолжении реального роста (синяя линия) последнего десятилетия, и, соответственно, на $6 трлн больше доходов.

Все верно. Уже и так старый экономический цикл должен встать на задние лапы и прыгнуть в новую фазу роста при эпохальном развороте денежной политики к количественному ужесточению и отношении долгового бремени к ВВП, приближающемся к эндшпилю в греческом стиле.

Прогноз номинального ВВП от Трампа – оптимистический сценарий на стероидах

Прогноз Трампа (5%/год)

Прогноз CBO (3.9%/год)

Повторение 2006-2016 гг. (3%/год)

Трлн

Другими словами, бюджетная политика оказалась в руках политических безумцев как раз тогда, когда денежная политика неумолимо склоняется к нормализации. В таких условиях просто невозможно избежать упоминавшегося выше «шока доходности» и провоцируемой им каскадной «перезагрузки» цен финансовых активов во всей финансовой системе.

Но, как обычно, до игроков-любителей это дойдет в последнюю очередь. Необъяснимый последний спазм фондового рынка в 2017 г., несомненно, окажется последним призывом овец на убой. И, учитывая спекулятивную манию, поощряемую ФРС и сочувствующими ей центральными банками, скорее всего, любители в третий раз с 1987 г. разорятся.

И действительно, у розничных клиентов Schwab никогда не было более низкой доли наличных, чем сейчас, – даже перед схлопыванием пузыря доткомов или великим финансовым кризисом.

Но в этот раз эти инвесторы, преимущественно бэбибумеры, не располагают временем и находятся в шаге от пенсии – если только они уже не живут на одном из гольфовых курортов Дональда. Когда произойдет обвал, у них не будет возможности для восстановления – да и у Вашингтона не будет чем стимулировать еще одно фальшивое повторение того же процесса.

Республиканская шайка Трампа уже растратила все средства на бюджетную политику, а ФРС находится на мели, с все еще близкими к нулю процентными ставками и огромным балансом.

То есть, фундаментальным отличием величайшего финансового пузыря в истории является невозможность провести после грядущего краха быструю политическую рефляцию. В этот раз цикл будет иметь форму буквы «L» – цены финансовых активов многие годы после краха будут оставаться на дне.

И это действительно взрывоопасная ситуация. То есть, 65% пенсионеров уже и так живут за счёт одних лишь социальных выплат, Medicare и других видов правительственной помощи (главным образом продовольственных талонов и дополнительного социального дохода (SSI)). Но после схлопывания третьего финансового пузыря этого века еще десятки миллионов окажутся близки к таким условиям, так как их пенсионные накопления снова испарятся.

Именно поэтому бюджетная игра, разыгрываемая Дональдом и его сообщниками из Республиканской партии, глубоко разрушительна. Сейчас последняя возможность разобраться с монстром социальных выплат, но они решили пренебречь бюджетной предосторожностью и взять взаймы $1.6 трлн (с процентами), чтобы дать американским корпорациям возможность профинансировать новую серию выкупа акций, повышения дивидендов и бесполезных, непродуктивных сделок по слиянию и поглощению.

Наличные клиентов SCHW как % от всех клиентских активов: 1995 г. – 3-й кв. 2017 г.

Историческое среднее

Исторический минимум в 3-м кв. 2017 г.

Но, опять же, Республиканская партия не забыла о кормежке своих спонсоров. С данной миссией она справляется отлично, наполняя самое дно болота бесполезным огромным увеличением расходов на оборону и радуя К-стрит абсурдно безответственным налоговым законом, явно лоббированным политическими комитетами за деньги.

Однако в конечном итоге верх возьмут законы свободного рынка и разумных финансов. Грядущее схлопывание величайшего пузыря в истории докажет это сполна.

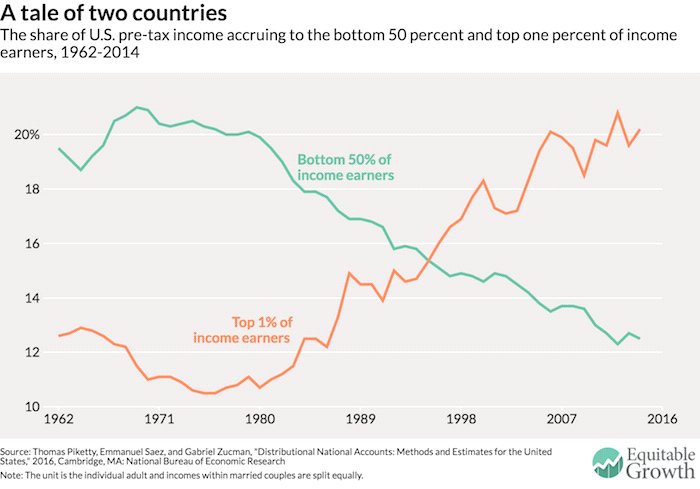

История о двух странах

Доля американского дохода до уплаты налогов у 50% получателей самого низкого и 1% самого высокого дохода, 1962-2014 гг.

50% получателей самого низкого дохода

1% получателей самого высокого дохода

Источник: Томас Пикетти (Thomas Piketty), Эммануэль Саэз (Emmanuel Saez) и Габриэль Зукман (Gabriel Zucman) «Распределение национального дохода: методы и оценки для Соединенных Штатов» (Distributional National Accounts: Methods and Estimates for the United States), 2016 г., Кембридж, Массачусетс, Национальное бюро экономических исследований

Примечание: Единицей выступает взрослый гражданин, и доход супружеских пар делится поровну

http://goldenfront.ru/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter