В первой половине января, на рынке нефти развивались не менее интересные события, чем на рынке ФОРЕКС, что в том числе, было обусловлено слабостью доллара США, который значительно снизился сразу после наступления нового года. Доллар не зря называют нефтедолларом, т.к. котировки нефти традиционно определяются в американской валюте, в ней же определяются котировки и других мировых валют. Связь между рынком ФОРЕКС и нефтью, является довольно очевидной, хотя и не всегда простой. Поэтому рассматривать перспективы нефти лучше в комплексе всех возможных факторов и объективных причин, хотя сделать это в рамках одной статьи вряд ли представляется возможным. Однако я попытаюсь, и в данной статье попробую связать нефть с европейской валютой, прогнозом от Агентства Энергетической Информации США и настроениями трейдеров фьючерсных рынков.

Если говорить о текущей взаимосвязи между нефтью и долларом, то она имеет коэффициент 0.725, что не очень много, но все же значительно. Линейная корреляция между нефтью WTI и EUR несколько выше, и имеет коэффициент 0.8 (рис.1). Хотя еще в начале 2017 года, значение корреляции между EUR и WTI составляло около 0.87, последующие события привели к снижению данного показателя.

На диаграмме 1 хорошо видно, что нефть и курс европейской валюты имеют между собой фактически линейную взаимосвязь, несмотря на то, что котировки имеют значительный разброс относительно среднего значения. Такое распределение котировок, позволяет говорить о том, что при повышении курса EURUSD цена нефти следует за ним и наоборот, хотя это и является явным упрощением.

Рис.1: Корреляция между нефтью WTI и курсом EURUSD

Когда-то, пару лет назад, временной лаг между движениями евро и нефти составлял около 2-х недель, сейчас мы не имеем такой зависимости, но все же. В начале года мы видели как нефть и евро фактически одновременно обновили свои максимумы, и вряд ли это было простым совпадением.

Снижение коэффициентов взаимосвязи между нефтью и ключевыми валютами связано с политикой центральных банков, но как показали события 2017 года, зависимость курса евро и доллара от процентных ставок, также оказалась сильно переоцененной фундаментальными аналитиками, что привело к значительным убыткам среди покупателей доллара США, рассчитывающих на достижение курсом евро паритета.

Впрочем, тенденция снижения коэффициентов взаимосвязи валютных курсов и цены нефти прослеживается по всему спектру активов. Даже российский рубль не избежал такой участи, значительно снизив в прошлом году свою зависимость от нефтяных котировок, чего в снижении зависимости котировок рубля от нефти, больше: – действий Банка России или действий ключевых мировых ЦБ, вопрос отдельный.

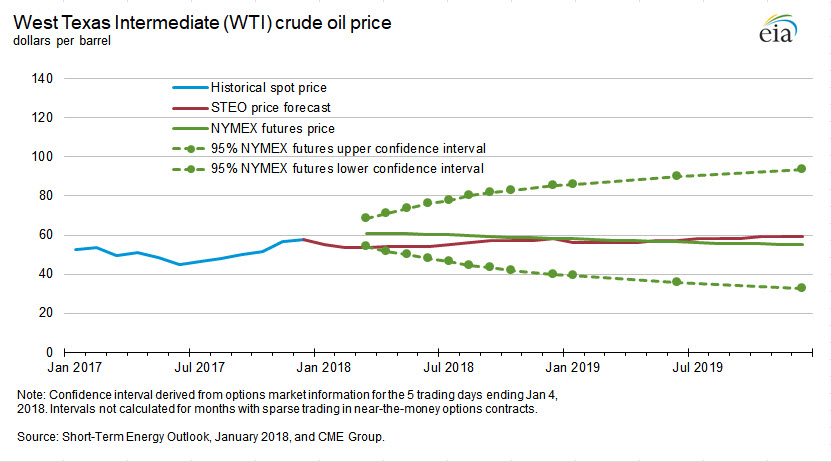

Говоря о перспективах цены нефти, невозможно обойти вниманием Краткосрочный прогноз от Агентства Энергетической Информации США – US EIA, который был опубликован на прошлой неделе. Согласно данным этого прогноза, средняя стоимость нефти марки Brentв 2018 году составит $61, цена сорта WTI прогнозируется на $4 ниже и составит около $57 за баррель. При этом трейдеры биржи NYMEX предполагают среднюю цену для сорта WTI на уровне $60 за баррель (рис.2).

Рис.2: Прогноз цены нефти сорта WTI на 2018 – 2019 годы. Источник US EIA

Согласно данным от US EIA, во втором полугодии 2018 года, цены на нефть будут повышаться. При этом, в том же отчете сказано, что во II – IV кварталах 2018 года на мировом рынке будет наблюдаться профицит нефти. Особенно значительным профицит будет во II квартале, когда превышение спроса над предложением будет достигать значения 930 тыс. баррелей в сутки.

Похожий размер профицита был в IV квартале 2016 года и III квартале 2015 года, тогда превышение предложения над спросом достигало 850 и 820 тыс. баррелей соответственно. В этой связи нелишним будет напомнить, что летом 2015 года цена нефти пережила значительное снижение, а в конце 2016 года, от падения нефтяные котировки защитило только соглашение OPEC+ подписанное в ноябре, которое тогда привело к резкой смене парадигмы рыночных ожиданий.

Исходя из этого, можно предположить, что период активного роста цены черного золота может закончиться в течение ближайших одного – двух месяцев, а весной, когда ко всему прочему на повестке дня вновь станет вопрос продления соглашения OPEC+, нефть может пережить значительную коррекцию и оказаться несколько ниже запланированных US EIA уровней.

Если же рассматривать текущее значение котировок, то нефть уже выглядит перекупленной. В январе нефть достигла максимальных цен за последние три года, достигнув уровня ноября 2014, и не удивительно, что в таких условиях продолжение роста цены без ее некоторого снижения выглядит проблематичным. Однако если подходить к вопросу с точки зрения позиции «больших денег», то в настоящий момент предпосылок для снижения нефти не так уж и много. После снижения интереса трейдеров к нефти,которое произошло в ноябре 2017, в конце года на рынок вновь зашли деньги, что скорее говорит о продолжении текущего тренда, а не о его развороте.

Сейчас Открытый Интерес (ОИ) участников уступает только значениям начала ноября, и составляет 3357 тыс. контрактов, а ведь тогда, в ноябре, ОИ побил исторический рекорд, и был равен 3523 тыс. нефтяных фьючерсов. Сейчас же, крупные спекулянты вновь стали наращивать свои совокупные длинные позиции. К ним присоединились и производители, совокупные позиции, которых фактически стали равны 0, при том, что производители традиционно находятся на стороне продавцов, и только Swap Dealer увеличивают продажи нефти, хеджируя сделки своих клиентов. Продажи Своп-дилеров сейчас находятся на исторических минимумах, что когда-то должно привести к развороту, весь вопрос в том: – когда это произойдет? Сейчас, завтра, послезавтра или через два месяца? В свою очередь технические индикаторы пока даже не показывают намека на возможный разворот тренда (рис.3).

Рис.3: Сверху – вниз: - котировка нефти, Открытый Интерес, Совокупные позиции трейдеров, стохастический индекс COT. Источник CFTC.gov, COT Trader

Говорить в таких условиях о предполагаемом развороте, как минимум несколько преждевременно. Здесь, как впрочем и везде, трейдерам лучше реагировать на ситуацию, чем пытаться ее предугадать, слишком дорого могут обойтись гадания.

Однако делая прогноз всегда есть риск оказаться в точке бифуркации тренда, но если следовать правилу: - «тенденция будет продолжена, пока не получим обратного», то можно предположить, что после незначительной коррекции котировки нефти еще смогут обновить свой очередной максимум, возможно и не один раз. На рынках всегда есть место для «подвига», особенно если этого хотят «большие деньги».

Таким образом, делая прогноз динамики котировок на перспективу конца января начала февраля, можно предположить увеличение цены нефти вплоть до новых максимумов, помешать чему может, в том числе и резкое восстановление стоимости американского доллара.

Однако нам вряд ли стоит ожидать укрепление доллара ранее 25 января, когда ЕЦБ проведет свое очередное заседание по монетарной политике, а его председатель Марио Драги выступит с комментариями относительно политики банка. При этом совсем не факт, что заявления и комментарии ЕЦБ приведут к снижению евро, во всяком случае, исключать сценарий дальнейшего роста котировок EURUSD нам нельзя. Тем более, что большинство трейдеров сейчас очень ждут снижения евро, а надежды большинства на рынках, как правило, оправдываются не часто.

https://mtrading.com/ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Если говорить о текущей взаимосвязи между нефтью и долларом, то она имеет коэффициент 0.725, что не очень много, но все же значительно. Линейная корреляция между нефтью WTI и EUR несколько выше, и имеет коэффициент 0.8 (рис.1). Хотя еще в начале 2017 года, значение корреляции между EUR и WTI составляло около 0.87, последующие события привели к снижению данного показателя.

На диаграмме 1 хорошо видно, что нефть и курс европейской валюты имеют между собой фактически линейную взаимосвязь, несмотря на то, что котировки имеют значительный разброс относительно среднего значения. Такое распределение котировок, позволяет говорить о том, что при повышении курса EURUSD цена нефти следует за ним и наоборот, хотя это и является явным упрощением.

Рис.1: Корреляция между нефтью WTI и курсом EURUSD

Когда-то, пару лет назад, временной лаг между движениями евро и нефти составлял около 2-х недель, сейчас мы не имеем такой зависимости, но все же. В начале года мы видели как нефть и евро фактически одновременно обновили свои максимумы, и вряд ли это было простым совпадением.

Снижение коэффициентов взаимосвязи между нефтью и ключевыми валютами связано с политикой центральных банков, но как показали события 2017 года, зависимость курса евро и доллара от процентных ставок, также оказалась сильно переоцененной фундаментальными аналитиками, что привело к значительным убыткам среди покупателей доллара США, рассчитывающих на достижение курсом евро паритета.

Впрочем, тенденция снижения коэффициентов взаимосвязи валютных курсов и цены нефти прослеживается по всему спектру активов. Даже российский рубль не избежал такой участи, значительно снизив в прошлом году свою зависимость от нефтяных котировок, чего в снижении зависимости котировок рубля от нефти, больше: – действий Банка России или действий ключевых мировых ЦБ, вопрос отдельный.

Говоря о перспективах цены нефти, невозможно обойти вниманием Краткосрочный прогноз от Агентства Энергетической Информации США – US EIA, который был опубликован на прошлой неделе. Согласно данным этого прогноза, средняя стоимость нефти марки Brentв 2018 году составит $61, цена сорта WTI прогнозируется на $4 ниже и составит около $57 за баррель. При этом трейдеры биржи NYMEX предполагают среднюю цену для сорта WTI на уровне $60 за баррель (рис.2).

Рис.2: Прогноз цены нефти сорта WTI на 2018 – 2019 годы. Источник US EIA

Согласно данным от US EIA, во втором полугодии 2018 года, цены на нефть будут повышаться. При этом, в том же отчете сказано, что во II – IV кварталах 2018 года на мировом рынке будет наблюдаться профицит нефти. Особенно значительным профицит будет во II квартале, когда превышение спроса над предложением будет достигать значения 930 тыс. баррелей в сутки.

Похожий размер профицита был в IV квартале 2016 года и III квартале 2015 года, тогда превышение предложения над спросом достигало 850 и 820 тыс. баррелей соответственно. В этой связи нелишним будет напомнить, что летом 2015 года цена нефти пережила значительное снижение, а в конце 2016 года, от падения нефтяные котировки защитило только соглашение OPEC+ подписанное в ноябре, которое тогда привело к резкой смене парадигмы рыночных ожиданий.

Исходя из этого, можно предположить, что период активного роста цены черного золота может закончиться в течение ближайших одного – двух месяцев, а весной, когда ко всему прочему на повестке дня вновь станет вопрос продления соглашения OPEC+, нефть может пережить значительную коррекцию и оказаться несколько ниже запланированных US EIA уровней.

Если же рассматривать текущее значение котировок, то нефть уже выглядит перекупленной. В январе нефть достигла максимальных цен за последние три года, достигнув уровня ноября 2014, и не удивительно, что в таких условиях продолжение роста цены без ее некоторого снижения выглядит проблематичным. Однако если подходить к вопросу с точки зрения позиции «больших денег», то в настоящий момент предпосылок для снижения нефти не так уж и много. После снижения интереса трейдеров к нефти,которое произошло в ноябре 2017, в конце года на рынок вновь зашли деньги, что скорее говорит о продолжении текущего тренда, а не о его развороте.

Сейчас Открытый Интерес (ОИ) участников уступает только значениям начала ноября, и составляет 3357 тыс. контрактов, а ведь тогда, в ноябре, ОИ побил исторический рекорд, и был равен 3523 тыс. нефтяных фьючерсов. Сейчас же, крупные спекулянты вновь стали наращивать свои совокупные длинные позиции. К ним присоединились и производители, совокупные позиции, которых фактически стали равны 0, при том, что производители традиционно находятся на стороне продавцов, и только Swap Dealer увеличивают продажи нефти, хеджируя сделки своих клиентов. Продажи Своп-дилеров сейчас находятся на исторических минимумах, что когда-то должно привести к развороту, весь вопрос в том: – когда это произойдет? Сейчас, завтра, послезавтра или через два месяца? В свою очередь технические индикаторы пока даже не показывают намека на возможный разворот тренда (рис.3).

Рис.3: Сверху – вниз: - котировка нефти, Открытый Интерес, Совокупные позиции трейдеров, стохастический индекс COT. Источник CFTC.gov, COT Trader

Говорить в таких условиях о предполагаемом развороте, как минимум несколько преждевременно. Здесь, как впрочем и везде, трейдерам лучше реагировать на ситуацию, чем пытаться ее предугадать, слишком дорого могут обойтись гадания.

Однако делая прогноз всегда есть риск оказаться в точке бифуркации тренда, но если следовать правилу: - «тенденция будет продолжена, пока не получим обратного», то можно предположить, что после незначительной коррекции котировки нефти еще смогут обновить свой очередной максимум, возможно и не один раз. На рынках всегда есть место для «подвига», особенно если этого хотят «большие деньги».

Таким образом, делая прогноз динамики котировок на перспективу конца января начала февраля, можно предположить увеличение цены нефти вплоть до новых максимумов, помешать чему может, в том числе и резкое восстановление стоимости американского доллара.

Однако нам вряд ли стоит ожидать укрепление доллара ранее 25 января, когда ЕЦБ проведет свое очередное заседание по монетарной политике, а его председатель Марио Драги выступит с комментариями относительно политики банка. При этом совсем не факт, что заявления и комментарии ЕЦБ приведут к снижению евро, во всяком случае, исключать сценарий дальнейшего роста котировок EURUSD нам нельзя. Тем более, что большинство трейдеров сейчас очень ждут снижения евро, а надежды большинства на рынках, как правило, оправдываются не часто.

https://mtrading.com/ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter