24 января 2018 Вести Экономика

Дональд Трамп все же сделал первый шаг в масштабной торговой войне с Китаем, и это может стать причиной обрушения фондовых рынков США.

Администрация Дональда Трампа впервые использовала жесткие протекционистские меры с целью остановить экспансию китайских компаний на американском рынке солнечных панелей и стиральных машин. Тариф на импорт солнечных панелей вырос на 30%, тариф на стиральные машины вырос на 50% (первые 1,2 млн стиральных машин облагаются льготным тарифом в 20%). В отношении стиральных машин ограничение будет действовать три года, по солнечным панелям — четыре.

Эксперты уже заявляют, что торговая война с Китаем может стать триггером для массовой распродажи на американских рынках. По словам аналитиков, опрошенных Bloomberg, воздействие торговой войны на первом этапе будет иметь на рынки США довольно ограниченное воздействие, однако инвесторы будут внимательно следить, как развивается ситуация, поскольку ухудшение отношений между США и Китаем – это довольно серьезный риск.

Нельзя обойти вниманием и заявление лауреата Нобелевской премии по экономике Роберта Шиллера, который отмечает, что коррекция рынка может прийти в любое время и без предупреждения.

"Люди спрашивают, что спровоцирует эту коррекцию рынка? Но для этого не нужен триггер, это именно динамика "пузырей" по своей сути заставляет их в конце концов развернуться", - заявил Шиллер.

Беспокойство по поводу надвигающейся коррекции связано с тем, что ключевые фондовые индексы США в очередной раз обновили рекордные отметки, после того как в сенате проголосовали за кратковременное финансирование правительства США и остановили shutdown.

Шиллер, который получил Нобелевскую премию по экономике в 2013 г. за свою работу по ценам на активы и неэффективным рынкам, сказал, что рынки могут "абсолютно внезапно развернуться" и что он считает, что "бычий" рынок трудно отнести полностью к политической сцене США.

"Сильный "бычий" рынок в США часто приписывается ситуацией в США, но в любом случае это не уникально для США, так что трудно понять, какая мировая история сейчас стимулирует рынки", - сказал Шиллер.

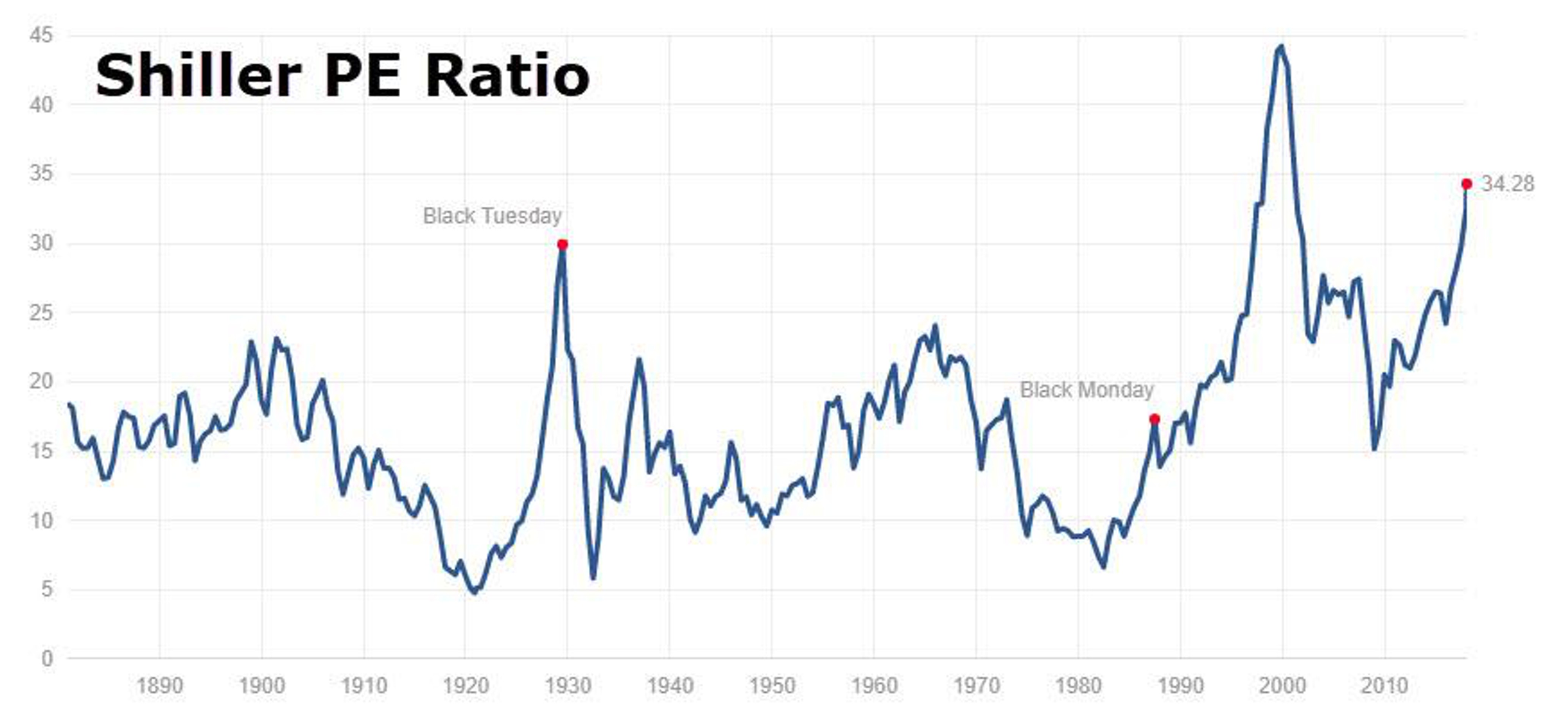

Коэффициент Шиллера (CAPE) имеет несколько существенных особенностей, которые отличают его от коэффициентов PE, используемых на Уолл-стрит. Во-первых, он учитывает прибыль компании в среднем за последние 10 лет. Это сглаживает колебания, обусловленные временными психологическими, геополитическими факторами и факторами, связанными с сырьевыми товарами, которые не должны влиять на фундаментальную оценку.

Вторая особенность заключается в том, что этот коэффициент ориентируется исключительно на анализ прошлых результатов. Это устраняет возможность перспективных прогнозов прибыли, которые предпочитают на Уолл-стрит.

Третья особенность заключается в том, что доступны соответствующие данные вплоть до 1870 г., что позволяет проводить надежные исторические сравнения.

В приведенной ниже таблице приведен CAPE с 1870 по 2017 гг., что позволяет сделать сразу два вывода. Сегодня CAPE находится на том же уровне, что и в 1929 г. перед катастрофой, которая привела к Великой депрессии. Во-вторых, сегодня CAPE выше, чем перед паникой 2008 г.

Причем ни одна из точек данных не является окончательным доказательством существования "пузыря". CAPE был намного выше в 2000 г., когда лопнул "пузырь" доткомов. Ни одна из точек данных не означает, что завтра рынок рухнет.

Но сегодня соотношение CAPE составляет 182% от среднего коэффициента за последние 137 лет.

Вторая особенность заключается в том, что этот коэффициент ориентируется исключительно на анализ прошлых результатов. Это устраняет возможность перспективных прогнозов прибыли, которые предпочитают на Уолл-стрит.

Третья особенность заключается в том, что доступны соответствующие данные вплоть до 1870 г., что позволяет проводить надежные исторические сравнения.

В приведенной ниже таблице приведен CAPE с 1870 по 2017 гг., что позволяет сделать сразу два вывода. Сегодня CAPE находится на том же уровне, что и в 1929 г. перед катастрофой, которая привела к Великой депрессии. Во-вторых, сегодня CAPE выше, чем перед паникой 2008 г.

Причем ни одна из точек данных не является окончательным доказательством существования "пузыря". CAPE был намного выше в 2000 г., когда лопнул "пузырь" доткомов. Ни одна из точек данных не означает, что завтра рынок рухнет.

Но сегодня соотношение CAPE составляет 182% от среднего коэффициента за последние 137 лет.

http://www.vestifinance.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter