26 января 2018 Вести Экономика

Инфляция, а не угроза введения санкций США, способна прервать 3-летнее ралли российских гособлигаций, утверждают аналитики.

После рекордного снижения цен в 2017 г. до 2,5% Банк России ожидает возврат инфляции к целевому ориентиру в 4% в 2018 г., но аналитик Bloomberg Economics Скотт Джонсон прогнозирует "более резвый" рост цен в условиях увеличения зарплат.

В 2017 г. инфляция составила минимальные за всю новейшую историю России 2,5%, по данным Росстата. Минэкономразвития прогнозирует, что инфляция составит в январе 0,4-0,5%, а в годовом выражении - 2,3-2,5%, сообщали ранее "Вести. Экономика".

Согласно прогнозам "ВТБ Капитал" и IHS Markit инфляция в РФ вырастет более чем в 2 раза и к концу 2018 г. превысит 5%.

Это главная угроза для рынка российских рублевых облигаций, прогнозирует аналитик Bloomberg Economics.

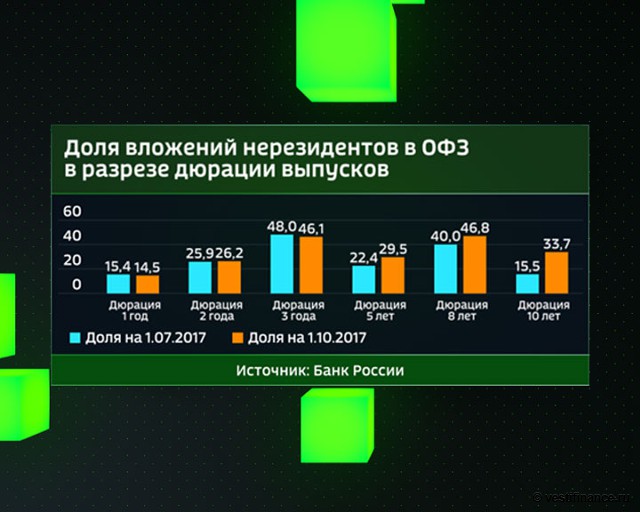

Последний аукцион Минфина по размещению ОФЗ, когда спрос в 3,4 раза превысил предложение, показал, что инвесторов не беспокоит угроза новых санкций США.

В России уровень реальных процентных ставок один из самых высоких среди развивающихся стран. При этом курс рубля стабилен, что позволяет иностранным инвесторам хорошо зарабатывать, покупая рублевые облигации на доллары и при необходимости без потерь выводить валюту.

В прошлом году ОФЗ принесли инвесторам 20% дохода в долларовом выражении, показав пятый результат по доходности среди развивающихся рынков.

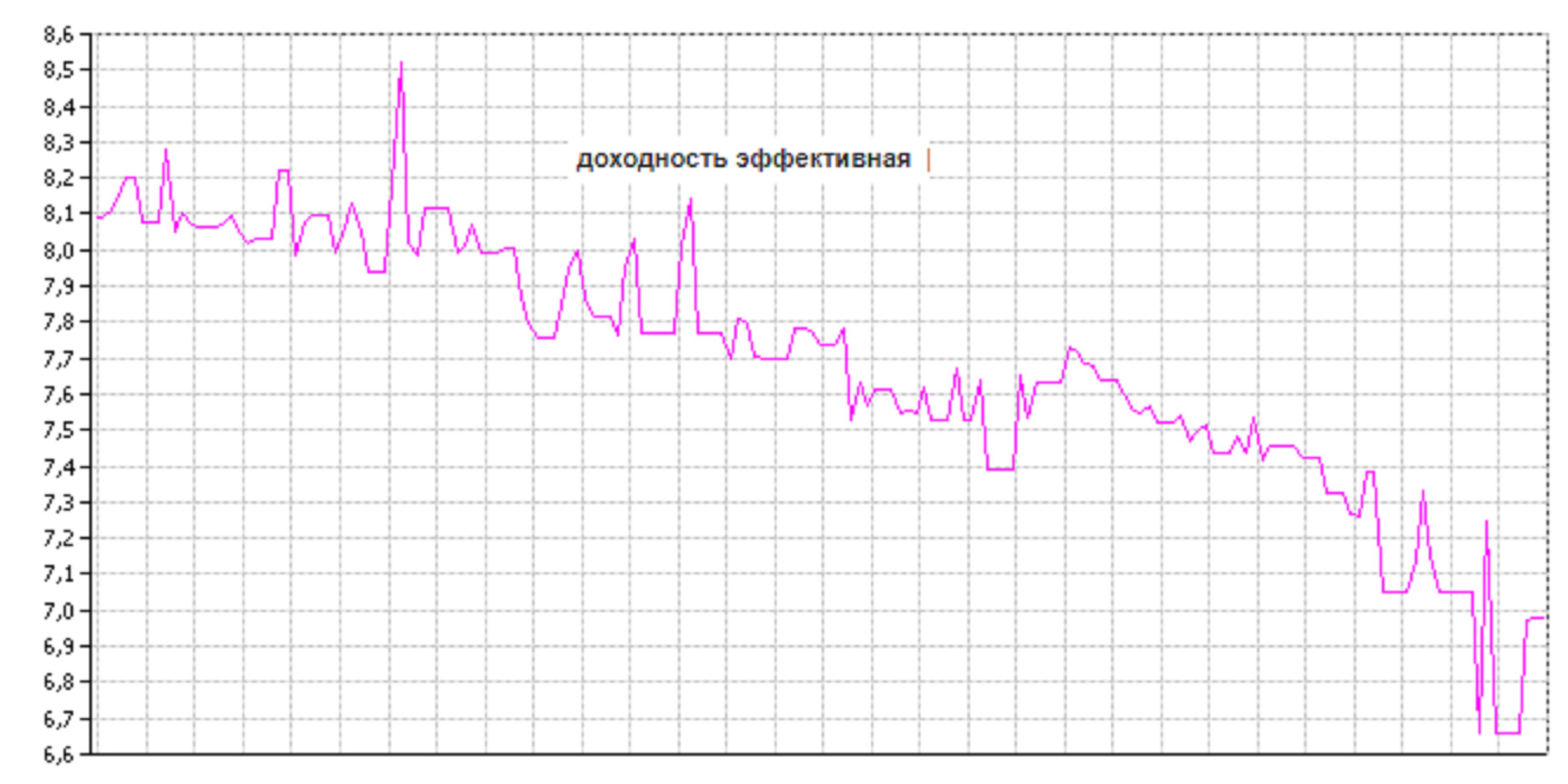

Динамика стоимости ОФЗ

В феврале 2017 г. ожидается пакет новых санкций против отдельных бизнесменов и доклад Министерства финансов США о возможных последствиях санкций для рынка облигаций федерального займа РФ.

Но эти угрозы не мешают ралли рублевых бондов.

Опасность в другом: если ускорится рост инфляции, то доходности ОФЗ в этом году могут возрасти на 50 базисных пунктов, прогнозирует инвесткомпания Manulife Asset Management, управляющая активами на $383 млрд.

"Не что иное, как ускорение инфляции, может положить конец ралли российских облигаций, - отмечает Ричард Сигал, аналитик Manulife Asset Management. - Это будет посильнее доклада о санкциях, который, скорее всего, будет нацелен на отдельных людей и компании, а не рынки".

Последствия борьбы с рефляцией

Рефляция приведет к росту ставок денежного рынка и короткого конца кривой доходности ОФЗ.

При рефляции регуляторы стимулируют экономику через увеличение денежной массы в обращении, госрасходы на инвестиции, снижение налогов и процентных ставок.

Но риск повышения инфляции выше 4% выше риска ее уменьшения ниже 4%, отмечает ЦБ.

"Из-за рисков повышения инфляции нам теперь больше нравится длинный конец ОФЗ, чем короткие и среднесрочные ОФЗ, у которых ограниченный потенциал роста", - отметил стратег "ВТБ Капитал" Максим Коровин.

Ускорение инфляции в этом году необязательно заставит ЦБР отказаться от дальнейшего смягчения денежно-кредитной политики, поскольку рост цен останется около цели ЦБ, отмечает IHS Markit.

С учетом возможного роста инфляции во втором полугодии возможна некоторая фиксация прибыли, поскольку рынки ожидают увеличения доходности долгосрочных бондов, считает старший экономист IHS Global Insight по России и СНГ в Лондоне Лилит Геворгян, прогнозирующая инфляцию в РФ в конце года на уровне 5,2%.

http://www.vestifinance.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter