1 февраля 2018 Бинбанк Дуйсембаева Айнур

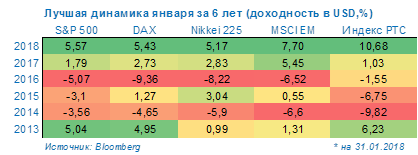

Начало 2018 г. ознаменовалось всеобщим оптимизмом на мировых фондовых площадках. Фондовые индексы обновили свои исторические максимумы, показав лучшую январскую динамику за последние шесть лет.

Столь уверенный рост фондовых рынков связан с пересмотром прогнозов по таргетам на конец года по основным фондовым индексам в силу реализации стимулирующих налоговых мер в США, дающих мультипликативный эффект на рост прибылей как американских корпораций, так и международных компаний, осуществляющих операционную деятельность на территории США, а также повышения прогнозов роста глобальной экономики (МВФ повысил рост глобальной экономики до 3,9%, экономики Еврозоны в 2,2%, Китая 6,6%, Индия 7,4%). Дополнительным фактором роста глобальных рынков выступил слабый доллар, Индекс DXY достиг своих минимальных значений с начала 2015 г. в 89 пунктов, на фоне укрепления евро (ЕЦБ планирует свернуть программу выкупа активов до конца 2018 г.) и опасений инвесторов расширения бюджетного дефицита и ускорения инфляции в США, в силу реализации налоговых послаблений. Слабый доллар оказал поддержку рисковым активам, включая товарные рынки и рынки развивающихся стран.

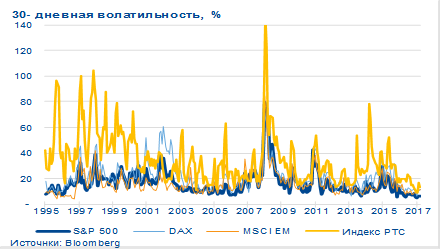

При этом необходимо отметить, что глобальная волатильность рынков находится на исторических минимумах (темп роста волатильности выше при реализации негативных событий, чем при реализации позитивных событий).

Исторически, периоды низкой волатильности сменяются периодами повышенной волатильности, так например периоды низкой волатильности на фондовом рынке США характеризуются в среднем 4% снижением индекса, при этом в последующем году наблюдается более глубокое снижение индексов, в среднем составляющее 12%. В текущем году, мы ожидаем более высокую волатильность на фоне растущих фондовых рынков. Рост волатильности на рынках, на наш взгляд, будет связан со снижением монетарных стимулов со стороны центральных банков развитых стран, а также расширением спредов между долгосрочными и краткосрочными облигациями.

Так, достижение минимальных значений спреда между долгосрочными и краткосрочными облигациями и последующее расширение спредов приводит к росту волатильности рынка (см. график выше). Так, на начало 2018 г. спред достиг минимальных значений в 50 пунктов и на текущий момент постепенно восстанавливается. На этом фоне Индекс VIX (показывающий «нервозность» рынка) показал рост с 9,77 до 14,79 пунктов. По нашим ожиданиям в 2018 г. кривая гос. облигаций США станет более крутой, в связи с чем мы ожидаем повышенную волатильность.

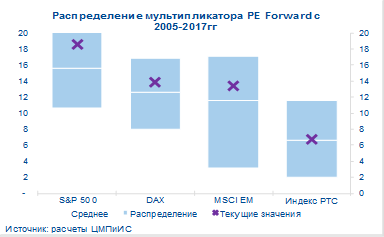

Кроме того, необходимо отметить, что стоимостные мультипликаторы глобальных рынков находятся выше своих среднеисторических значений, что вызывает определенные беспокойства глобальных инвесторов. Однако, мы позитивно оцениваем рост глобальных рынков в текущем году и ожидаем, что будет происходить ротация внутри рынка от «growth stock» в пользу «value stock».

Исключением из общей тенденции по стоимостным мультипликаторам выступает российский фондовый рынок, один из немногих, который торгуется у своих среднеисторических значений по мультипликатору PE Forward. Российский фондовый рынок, исторически торгуется с дисконтом по отношению к развивающимся и развитым рынкам в 45% и 60%, соответсвенно.

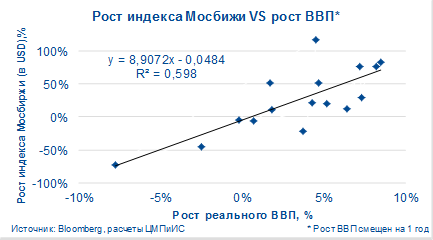

Несмотря на опережающую динамику российского фондового рынка с начала года, на фоне значительного роста нефтяных котировок мы не ожидаем, что в текущем году будет сокращение дисконта, в силу более низких темпов роста экономики России (исторически бета роста фондового рынка относительно роста реального ВВП, смещенного на 12 месяцев составляет 8,9) в сравнении с развивающимися рынками, наличии структурных проблем и внешних ограничений (санкции).

С начала года в силу роста котировок нефти, мы незначительно пересмотрели таргеты на конец года в сторону повышения по российскому фондовому рынку: по индексу Мосбиржи 2 285 пунктов, по Индексу РТС 1 260 пунктов. Исходя из наших расчетов, рост рынка от текущих уровней ограничен в силу наших ожиданий по коррекции котировок нефти в 1 полугодии 2018г. и относительно сильного рубля, на фоне профицита торгового баланса.

Ввиду отсутствия у нас ожиданий по дальнейшему росту рынка широким фронтом мы считаем, что дивидендная стратегия на 2018 год может быть наиболее интересной инвестиционной идеей. Дивидендная доходность компаний, входящих в Индекс РТС, на текущий момент составляет 5,3%, значительно превышая дивидендную доходность развивающихся рынков. В 2017 году спред между дивидендной доходностью российского фондового рынка и фондового рынка развивающихся стран достиг своих исторических максимумов в более чем двукратном объеме при средней дивидендной доходности развивающихся рынков в 2,5%.

Коэффициент дивидендных выплат по данным Bloomberg в прошлом году составил 30%. Рост дивидендных выплат в большей степени был связан с пройдённым пиком капитальных затрат и отсутствия масштабных инвестиций в экономику, несмотря на восстановление роста деловой активности. Относительно высокие процентные ставки являются заградительными для большинства инвестиционных проектов в условиях невысокого экономического роста. Кроме того, высокая волатильность цен на металлы и энергетический экспорт в последние годы, а также действующая сделка ОПЕК+, ограничивающая добычу нефти, привели к приостановке проектов по расширению деятельности многих компаний.

Одним из драйверов роста дивидендных выплат являлась проводимая политика в части необходимости распределения до 50% чистой прибыли госкомпаний в виде дивидендов, которая способствовала росту дивидендных выплат по рынку в целом, так как частным компаниям также было необходимо увеличивать дивиденды для привлечения инвесторов. Считаем, что государство продолжит данную политику в ближайшие годы, учитывая меры по снижению дефицита бюджета, в связи с чем коэффициент выплаты дивидендов не должен сократиться.

Кроме того, улучшение макроэкономической ситуации и снижение доходностей на долговом рынке определяют повышенную привлекательность добавления в портфель акций, компаний с высокими уровнями выплаты дивидендов по сравнению с покупкой отдельных облигаций. Основным риском снижения дивидендов является значительное падение цен на нефть: так, исторически динамика фондового рынка России определялась траекторией динамики цен на нефть. Несмотря на то что корреляция динамики фондового рынка и нефти за последние годы незначительно снизилась (так, можно отметить снижение зависимости показателя EPS индекса РТС от динамики цен на нефть в 2015 – 2017 гг.), нефть остается главной детерминантой вариации прибылей компаний. Однако, учитывая наши ожидания по ценам на нефть в 2018г., мы считаем, что рынок «застрахован» от распродаж, связанных со значительным падением цен на нефть, что является еще одним фактором привлекательности «дивидендных историй».

Таким образом, мы считаем, что рынок не будет расти широким фронтом от текущих уровней, однако значимых коррекций мы тоже не ожидаем. Среди секторов мы выделяем следующие тренды:

• Нефтяные компании покажут рост прибыли за счет стабилизации цен на нефть;

• Потребительский сектор будет привлекателен за счет восстановления уровня потребления (о чем свидетельствуют рост индекса потребительской уверенности, показывающий рост шестой квартал подряд), рост реальных доходов населения.

• Металлургический сектор в целом будет торговаться лучше рынка, учитывая стабилизацию основных операционных показателей сектора, цены на многие металлы в рублевом выражении держаться на исторических максимумах, компании обладают возможностью повышения дивидендных выплат. Однако необходимо отметить, что несмотря на разворот цен на металлы, восходящий тренд является неустойчивым, дальнейший рост металлов без учета дополнительных драйверов ограничен.

http://elitetrader.ru/uploads/posts/2011-07/1311610982_logo.gif (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Столь уверенный рост фондовых рынков связан с пересмотром прогнозов по таргетам на конец года по основным фондовым индексам в силу реализации стимулирующих налоговых мер в США, дающих мультипликативный эффект на рост прибылей как американских корпораций, так и международных компаний, осуществляющих операционную деятельность на территории США, а также повышения прогнозов роста глобальной экономики (МВФ повысил рост глобальной экономики до 3,9%, экономики Еврозоны в 2,2%, Китая 6,6%, Индия 7,4%). Дополнительным фактором роста глобальных рынков выступил слабый доллар, Индекс DXY достиг своих минимальных значений с начала 2015 г. в 89 пунктов, на фоне укрепления евро (ЕЦБ планирует свернуть программу выкупа активов до конца 2018 г.) и опасений инвесторов расширения бюджетного дефицита и ускорения инфляции в США, в силу реализации налоговых послаблений. Слабый доллар оказал поддержку рисковым активам, включая товарные рынки и рынки развивающихся стран.

При этом необходимо отметить, что глобальная волатильность рынков находится на исторических минимумах (темп роста волатильности выше при реализации негативных событий, чем при реализации позитивных событий).

Исторически, периоды низкой волатильности сменяются периодами повышенной волатильности, так например периоды низкой волатильности на фондовом рынке США характеризуются в среднем 4% снижением индекса, при этом в последующем году наблюдается более глубокое снижение индексов, в среднем составляющее 12%. В текущем году, мы ожидаем более высокую волатильность на фоне растущих фондовых рынков. Рост волатильности на рынках, на наш взгляд, будет связан со снижением монетарных стимулов со стороны центральных банков развитых стран, а также расширением спредов между долгосрочными и краткосрочными облигациями.

Так, достижение минимальных значений спреда между долгосрочными и краткосрочными облигациями и последующее расширение спредов приводит к росту волатильности рынка (см. график выше). Так, на начало 2018 г. спред достиг минимальных значений в 50 пунктов и на текущий момент постепенно восстанавливается. На этом фоне Индекс VIX (показывающий «нервозность» рынка) показал рост с 9,77 до 14,79 пунктов. По нашим ожиданиям в 2018 г. кривая гос. облигаций США станет более крутой, в связи с чем мы ожидаем повышенную волатильность.

Кроме того, необходимо отметить, что стоимостные мультипликаторы глобальных рынков находятся выше своих среднеисторических значений, что вызывает определенные беспокойства глобальных инвесторов. Однако, мы позитивно оцениваем рост глобальных рынков в текущем году и ожидаем, что будет происходить ротация внутри рынка от «growth stock» в пользу «value stock».

Исключением из общей тенденции по стоимостным мультипликаторам выступает российский фондовый рынок, один из немногих, который торгуется у своих среднеисторических значений по мультипликатору PE Forward. Российский фондовый рынок, исторически торгуется с дисконтом по отношению к развивающимся и развитым рынкам в 45% и 60%, соответсвенно.

Несмотря на опережающую динамику российского фондового рынка с начала года, на фоне значительного роста нефтяных котировок мы не ожидаем, что в текущем году будет сокращение дисконта, в силу более низких темпов роста экономики России (исторически бета роста фондового рынка относительно роста реального ВВП, смещенного на 12 месяцев составляет 8,9) в сравнении с развивающимися рынками, наличии структурных проблем и внешних ограничений (санкции).

С начала года в силу роста котировок нефти, мы незначительно пересмотрели таргеты на конец года в сторону повышения по российскому фондовому рынку: по индексу Мосбиржи 2 285 пунктов, по Индексу РТС 1 260 пунктов. Исходя из наших расчетов, рост рынка от текущих уровней ограничен в силу наших ожиданий по коррекции котировок нефти в 1 полугодии 2018г. и относительно сильного рубля, на фоне профицита торгового баланса.

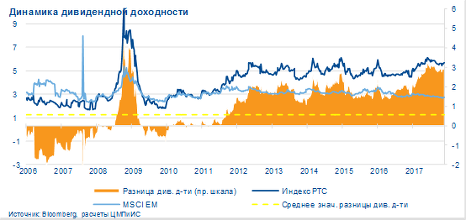

Ввиду отсутствия у нас ожиданий по дальнейшему росту рынка широким фронтом мы считаем, что дивидендная стратегия на 2018 год может быть наиболее интересной инвестиционной идеей. Дивидендная доходность компаний, входящих в Индекс РТС, на текущий момент составляет 5,3%, значительно превышая дивидендную доходность развивающихся рынков. В 2017 году спред между дивидендной доходностью российского фондового рынка и фондового рынка развивающихся стран достиг своих исторических максимумов в более чем двукратном объеме при средней дивидендной доходности развивающихся рынков в 2,5%.

Коэффициент дивидендных выплат по данным Bloomberg в прошлом году составил 30%. Рост дивидендных выплат в большей степени был связан с пройдённым пиком капитальных затрат и отсутствия масштабных инвестиций в экономику, несмотря на восстановление роста деловой активности. Относительно высокие процентные ставки являются заградительными для большинства инвестиционных проектов в условиях невысокого экономического роста. Кроме того, высокая волатильность цен на металлы и энергетический экспорт в последние годы, а также действующая сделка ОПЕК+, ограничивающая добычу нефти, привели к приостановке проектов по расширению деятельности многих компаний.

Одним из драйверов роста дивидендных выплат являлась проводимая политика в части необходимости распределения до 50% чистой прибыли госкомпаний в виде дивидендов, которая способствовала росту дивидендных выплат по рынку в целом, так как частным компаниям также было необходимо увеличивать дивиденды для привлечения инвесторов. Считаем, что государство продолжит данную политику в ближайшие годы, учитывая меры по снижению дефицита бюджета, в связи с чем коэффициент выплаты дивидендов не должен сократиться.

Кроме того, улучшение макроэкономической ситуации и снижение доходностей на долговом рынке определяют повышенную привлекательность добавления в портфель акций, компаний с высокими уровнями выплаты дивидендов по сравнению с покупкой отдельных облигаций. Основным риском снижения дивидендов является значительное падение цен на нефть: так, исторически динамика фондового рынка России определялась траекторией динамики цен на нефть. Несмотря на то что корреляция динамики фондового рынка и нефти за последние годы незначительно снизилась (так, можно отметить снижение зависимости показателя EPS индекса РТС от динамики цен на нефть в 2015 – 2017 гг.), нефть остается главной детерминантой вариации прибылей компаний. Однако, учитывая наши ожидания по ценам на нефть в 2018г., мы считаем, что рынок «застрахован» от распродаж, связанных со значительным падением цен на нефть, что является еще одним фактором привлекательности «дивидендных историй».

Таким образом, мы считаем, что рынок не будет расти широким фронтом от текущих уровней, однако значимых коррекций мы тоже не ожидаем. Среди секторов мы выделяем следующие тренды:

• Нефтяные компании покажут рост прибыли за счет стабилизации цен на нефть;

• Потребительский сектор будет привлекателен за счет восстановления уровня потребления (о чем свидетельствуют рост индекса потребительской уверенности, показывающий рост шестой квартал подряд), рост реальных доходов населения.

• Металлургический сектор в целом будет торговаться лучше рынка, учитывая стабилизацию основных операционных показателей сектора, цены на многие металлы в рублевом выражении держаться на исторических максимумах, компании обладают возможностью повышения дивидендных выплат. Однако необходимо отметить, что несмотря на разворот цен на металлы, восходящий тренд является неустойчивым, дальнейший рост металлов без учета дополнительных драйверов ограничен.

http://elitetrader.ru/uploads/posts/2011-07/1311610982_logo.gif (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter