2 февраля 2018 Вести Экономика

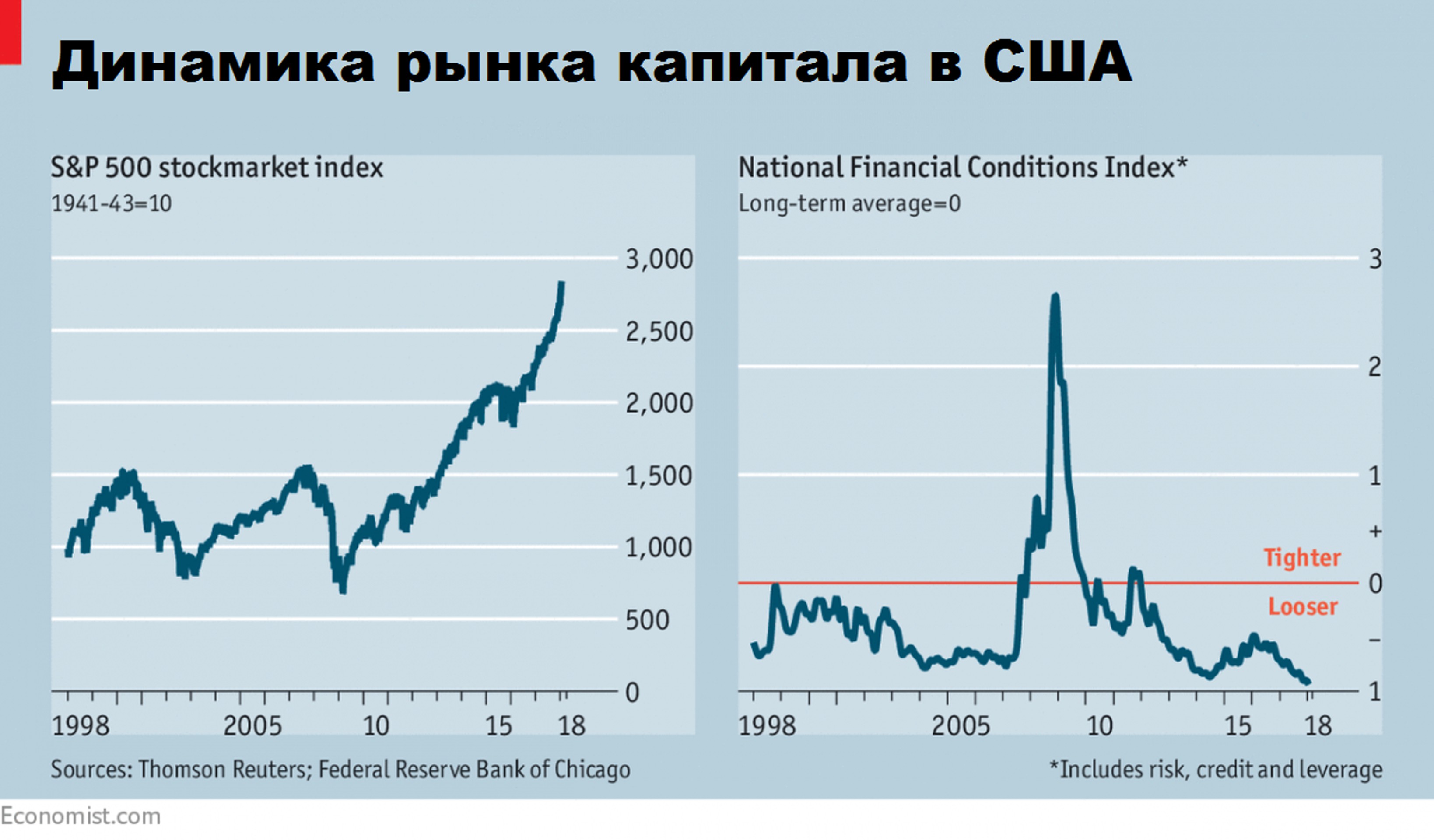

Несмотря на предсказуемо плохой конец, финансовый бум продолжает оставаться необычайно соблазнительной вещью. Не прошло и десяти лет после самого тяжелого финансового кризиса со времен Великой депрессии, а мир уже следит за стремительным ростом рынка с беззаботным восторгом.

Естественные импульсы делают финансы объективно очень волатильными. Тем не менее правительства несут свою часть вины за политику, которая усиливает амплитуду бума и масштаб последующего за ним обвала. Наблюдая за тем, как регуляторы начинают ликвидировать еще недавно проведенные реформы, возникает вопрос: почему?

Финансы обречены на дикие циклы. Когда экономика процветает, растет прибыль и стоимость активов. Рост цен на активы улучшает кредитное качество заемщиков. Когда кредиты легко получить, увеличиваются расходы и бум стремительно расширяется.

Как итог, восприятие возможной угрозы сильно притупляется, и все больше людей верят в рассказы о "новой нормальности": новые технологии обещают бесконечный рост прибыли, а финансовые инновации создают ощущение, что кредитный риск остался в прошлом.

Однако, когда настроение меняется, цепь обратной связи разворачивается в противоположную сторону. С падением цен на активы банки становятся менее щедрыми на кредиты. Компании страдают от резкого снижения продаж и испытывают проблемы с обслуживанием долгов, из-за чего увольняют рабочих, которые в свою очередь не могут погасить свои кредиты.

Отчаянная распродажа всего, что можно продать, еще больше снижает цены на активы и усиливает глубину обвала. Опасения превращаются в массовую панику.

Это древняя модель. В своей книге "В этот раз все по-другому" (This Time is Different) экономисты Кармен Рейнхарт и Кеннет Рогофф отмечают, что восемь веков финансовых ошибок, похоже, не научили инвесторов относиться к финансовому буму с должной осторожностью.

Нетрудно понять, почему среднестатистический биржевой игрок легко поддается соблазну финансового изобилия, но вызывает удивление неадекватная реакция властей на колебания рынка.

Регуляторы могли бы снизить ажиотаж, потребовав от банков повысить соотношение между капиталом и активами или ужесточить стандарты кредитования. Регулирование может быть "антициклическим", другими словами, опирающимся на естественный финансовый цикл, для того чтобы ограничить избыток, подготовить финансовые учреждения к плохим временам.

Правительства стали лучше управлять бизнес-циклами, в результате чего рецессии стали реже и менее катастрофическими, чем в прошлом. Непонятно, почему с финансами не происходит то же самое, указывает британский журнал The Economist.

Регулирование, действительно, часто "проциклическое": оно словно подбрасывает дополнительное топливо в огонь. В течение десятилетия перед глобальным финансовым кризисом Америка планомерно ликвидировала принятое в эпоху Великой депрессии банковское регулирование, либерализовала правила торговли деривативами, поддержала консолидацию банковского сектора и закрывала глаза на опасное падение стандартов ипотечного кредитования.

Последовавший затем кризис вызвал новую волну финансового регулирования, но эти правила сегодня вновь смягчаются, несмотря на возвращение излишнего ажиотажа.

Как ожидается, в ближайшие месяцы конгресс изменит некоторые ключевые статьи закона Додда - Фрэнка, касающиеся крупнейших банков. Республиканцы не имеют достаточно голосов для закрытия Бюро финансовой защиты потребителей. Но его новый глава Мик Малвани, которого назначил президент Дональд Трамп, уже пообещал "нейтрализовать" работу учреждения.

ФРС готовит план по снижению требований к банковскому капиталу.

Не каждый элемент волны дерегулирования является безрассудным, и Америка по некоторым аспектам капитала имеет более жесткие правила, чем другие страны, но сейчас не самое лучшее время для этого (беспрецедентно благоприятные финансовые условия и стремительный рост цен на активы).

В этот раз все по-другому - одна из причин, почему регуляторы очень сильно хотят провести дерегулирование. Многие посткризисные реформы предлагают технические решения для проблем сектора. Однако в финансах, как и в большей части экономической политики, проблемы, которые выглядят как технические, на самом деле являются политическими.

Как отмечают в своей книге "Хрупкий по замыслу" (Fragile by Design) Чарльз Каломирис и Стивен Хабер, правительства не являются нейтральными наблюдателями финансовой системы: они также зависят от нее, имея собственные финансовые интересы.

Эта созависимость означает, что эволюция банковского регулирования формируется с помощью соглашений между банкирами и политиками и многие из этих соглашений не приносят благо обществу.

Авторы нового исследования МВФ внимательно изучили политико-экономические элементы десяти финансовых кризисов (начиная с пузыря британской компании South Sea в XVIII веке) и обнаружили, что у них очень много общего. Им часто предшествовали периоды, когда доминировало мягкое регуляторное мышление.

Такой подход становится менее негативным, так как воспоминания о прошлых кризисах забываются, а открытие "кредитных кранов" часто приносит краткосрочную политическую выгоду. По мере дерегулирования избирательные планы политиков - а иногда и их собственные финансовые интересы - сильно зависят от мощного бума.

Так, например, когда парламент Великобритании проголосовал за защиту стоимости акций компании South Sea, многие из законодателей являлись владельцами этих акций.

За кризисом обычно следует негативная политическая реакция, которая дает новым лидерам мандат на регулирование. Известная финансовая аксиома Уоррена Баффетта - что только при отливе мы видим, кто плавал голым, - также относится и к политике. В период финансового благополучия избиратели не могут легко отличить ответственных лидеров от безрассудных.

Халатность хорошо видна лишь позже. Это делает безрассудство привлекательной политической стратегией.

Возможно ли предотвратить подобные циклы? Независимость центрального банка помогла деполитизировать управление бизнес-циклом. Таким образом, предоставление центральным банкам больше регуляторной ответственности, что сделали многие страны после кризиса, может помочь решить эту проблему (хотя это может также подтолкнуть политиков больше вмешиваться в работу центральных банков).

Сдерживание власти финансового сектора - возможно, более эффективный метод, но сегодня нет политического аппетита к подобным шагам (например, расчленение крупных банков). Если сейчас все выглядит по-другому, то только потому, что мы забыли уроки прошлого.

http://www.vestifinance.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter