6 февраля 2018 Wolf Street

Упс, они уже растут.

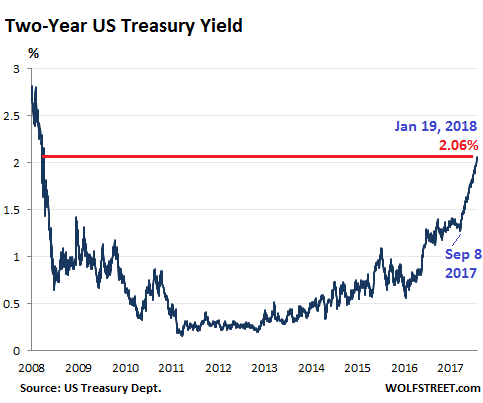

Рынок американских правительственных облигаций на этой неделе продолжил омрачаться, так как по всем казначейским облигациям наблюдались активные продажи. Когда цены облигаций падают, доходность растет. Например, в пятницу доходность 2-летних казначейских облигаций выросла до 2.06%, что стало максимумом с сентября 2008 г.

На нижеприведенном графике обратите внимание на решительный скачок на 79 базисных пунктов с 8 сентября 2017 г. В том месяце Федеральная резервная система (ФРС) объявила нашумевшие детали сворачивания количественного смягчения.

Доходность 2-летних американских казначейских облигаций

2 янв. 2018 г.

8 сент. 2017 г.

Источник: Казначейство США

Сентябрь как месяц объявления о сворачивании количественного смягчения всплывает снова и снова. Начали происходить различные вещи, сначала тихо, не привлекая много внимания. Но затем все просто пошло по траектории.

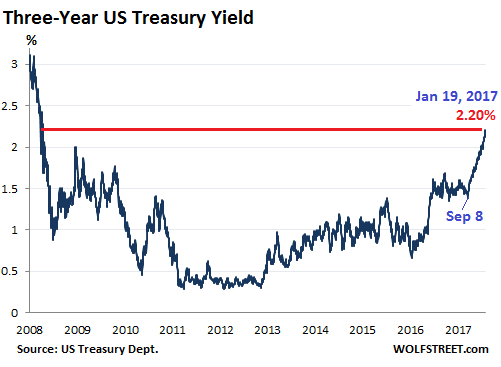

Доходность 3-летних облигаций, первые 8 месяцев 2017 г. практически остававшаяся на месте, в пятницу поднялась к 2.20%, максимуму с 1 октября 2008 г. С 8 сентября она подскочила на 82 базисных пункта:

Доходность 3-летних американских казначейских облигаций

19 янв. 2018 г.

8 сент.

Источник: Казначейство США

Доходность 10-летних облигаций – эталон для финансовых рынков, больше всего влияющий на американские ипотечные ставки, – в пятницу подскочила до 2.66%.

Это особенно интересно, так как доходность 10-летних облигаций с марта по август 2017 г. падала, несмотря на три повышения ставок ФРС в прошедшем году и растущую краткосрочную доходность.

При 2.66% доходность 10-летних облигаций достигла максимума с апреля 2014 г., когда разворачивалась «истерика ужесточения» (taper tantrum). С помощью «истерики ужесточения» рынок облигаций пытался сказать «мы шокированы и испуганы», когда председатель Бен Бернанке (Ben Bernanke) намекнул, что ФРС может вскоре ужесточить то, что рынок назвал «бесконечным количественным смягчением».

Теперь доходность 10-летних облигаций удвоилась со времени исторического внутридневного минимума 1.32% 7 июля 2016 г. (при закрытии в тот день тоже был исторический минимум, 1.37%):

Доходность 10-летних американских казначейских облигаций

Источник: Казначейство США

Пятница стала кульминацией четырех болезненных недель на рынке казначейских облигаций. Но пока это не отразилось на рынке корпоративных облигаций, и спред доходности между казначейскими и корпоративными, особенно мусорными, облигациями еще больше сузился. Не отразилось это пока и на фондовом рынке, и рыночные цены пока не сделали поправку на риск.

Но на ипотечном рынке это уже отразилось. В пятницу средняя фиксированная ставка по 30-летней ипотеке с рекомендованным кредитным балансом (до $417,000) для заемщиков высокого класса, согласно Mortgage News Daily, достигла максимума за 9 месяцев, 4.23%.

Но в исторической перспективе 4.25% – все еще очень мало. Скорее всего, это лишь начало продолжительного неровного роста.

Влияние на ипотечные платежи может оказаться ощутимым. Когда ставки растут, например, с 3.5% до 4.5%, платеж по ипотеке на $250,000 подпрыгивает с $1,144 до $1,267 в месяц. В результате домохозяйствам, с трудом сводящим концы с концами, платежи могут оказаться не по силам.

Рост на один процентный пункт принимает более масштабные пропорции в таких местах, как Сан-Франциско, где для покупки среднего дома может понадобиться ипотека на $1.25 млн. При ставке 3.5% ежемесячный платеж составляет $5,613. При 4.5% он подпрыгивает до $6,334, на $721 в месяц или $8,652 в год.

Но ипотечная ставка 4.5% все еще очень низкая! Она, скорее всего, будет расти.

После финансового кризиса сверхнизкие ипотечные ставки были одним из факторов, вызвавших скачок цен на жилье. Но при росте ставок рынок жилья ждет большой пересмотр. Такие повышенные ставки будут применяться к нынешним заоблачным ценам на жилье.

Вдобавок к этому ожидается пересмотр, спровоцированный влиянием на рынок жилья нового налогового законодательства.

В данном уравнении есть еще один аспект: покупатели домов, готовые и способные поднапрячься ради выросших ипотечных платежей, не смогут тратить деньги на другие вещи. Падающие процентные ставки во многих отношениях дали большой толчок ценам на жилье и всей экономике. Но теперь этот процесс обратится вспять.

Так что же будет дальше? Доходность 10-летних облигаций все еще пребывает на исторических минимумах, и ей еще предстоит догнать краткосрочную доходность. Кроме того, ФРС будет и дальше давить на кнопки, постепенно поднимая целевую ставку по федеральным фондам и продолжая «нормализацию баланса». На рост доходности 10-летних облигаций отреагируют ипотечные ставки, и поддержание Жилищного Пузыря 2 будет обходиться намного дороже.

http://wolfstreet.com/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Рынок американских правительственных облигаций на этой неделе продолжил омрачаться, так как по всем казначейским облигациям наблюдались активные продажи. Когда цены облигаций падают, доходность растет. Например, в пятницу доходность 2-летних казначейских облигаций выросла до 2.06%, что стало максимумом с сентября 2008 г.

На нижеприведенном графике обратите внимание на решительный скачок на 79 базисных пунктов с 8 сентября 2017 г. В том месяце Федеральная резервная система (ФРС) объявила нашумевшие детали сворачивания количественного смягчения.

Доходность 2-летних американских казначейских облигаций

2 янв. 2018 г.

8 сент. 2017 г.

Источник: Казначейство США

Сентябрь как месяц объявления о сворачивании количественного смягчения всплывает снова и снова. Начали происходить различные вещи, сначала тихо, не привлекая много внимания. Но затем все просто пошло по траектории.

Доходность 3-летних облигаций, первые 8 месяцев 2017 г. практически остававшаяся на месте, в пятницу поднялась к 2.20%, максимуму с 1 октября 2008 г. С 8 сентября она подскочила на 82 базисных пункта:

Доходность 3-летних американских казначейских облигаций

19 янв. 2018 г.

8 сент.

Источник: Казначейство США

Доходность 10-летних облигаций – эталон для финансовых рынков, больше всего влияющий на американские ипотечные ставки, – в пятницу подскочила до 2.66%.

Это особенно интересно, так как доходность 10-летних облигаций с марта по август 2017 г. падала, несмотря на три повышения ставок ФРС в прошедшем году и растущую краткосрочную доходность.

При 2.66% доходность 10-летних облигаций достигла максимума с апреля 2014 г., когда разворачивалась «истерика ужесточения» (taper tantrum). С помощью «истерики ужесточения» рынок облигаций пытался сказать «мы шокированы и испуганы», когда председатель Бен Бернанке (Ben Bernanke) намекнул, что ФРС может вскоре ужесточить то, что рынок назвал «бесконечным количественным смягчением».

Теперь доходность 10-летних облигаций удвоилась со времени исторического внутридневного минимума 1.32% 7 июля 2016 г. (при закрытии в тот день тоже был исторический минимум, 1.37%):

Доходность 10-летних американских казначейских облигаций

Источник: Казначейство США

Пятница стала кульминацией четырех болезненных недель на рынке казначейских облигаций. Но пока это не отразилось на рынке корпоративных облигаций, и спред доходности между казначейскими и корпоративными, особенно мусорными, облигациями еще больше сузился. Не отразилось это пока и на фондовом рынке, и рыночные цены пока не сделали поправку на риск.

Но на ипотечном рынке это уже отразилось. В пятницу средняя фиксированная ставка по 30-летней ипотеке с рекомендованным кредитным балансом (до $417,000) для заемщиков высокого класса, согласно Mortgage News Daily, достигла максимума за 9 месяцев, 4.23%.

Но в исторической перспективе 4.25% – все еще очень мало. Скорее всего, это лишь начало продолжительного неровного роста.

Влияние на ипотечные платежи может оказаться ощутимым. Когда ставки растут, например, с 3.5% до 4.5%, платеж по ипотеке на $250,000 подпрыгивает с $1,144 до $1,267 в месяц. В результате домохозяйствам, с трудом сводящим концы с концами, платежи могут оказаться не по силам.

Рост на один процентный пункт принимает более масштабные пропорции в таких местах, как Сан-Франциско, где для покупки среднего дома может понадобиться ипотека на $1.25 млн. При ставке 3.5% ежемесячный платеж составляет $5,613. При 4.5% он подпрыгивает до $6,334, на $721 в месяц или $8,652 в год.

Но ипотечная ставка 4.5% все еще очень низкая! Она, скорее всего, будет расти.

После финансового кризиса сверхнизкие ипотечные ставки были одним из факторов, вызвавших скачок цен на жилье. Но при росте ставок рынок жилья ждет большой пересмотр. Такие повышенные ставки будут применяться к нынешним заоблачным ценам на жилье.

Вдобавок к этому ожидается пересмотр, спровоцированный влиянием на рынок жилья нового налогового законодательства.

В данном уравнении есть еще один аспект: покупатели домов, готовые и способные поднапрячься ради выросших ипотечных платежей, не смогут тратить деньги на другие вещи. Падающие процентные ставки во многих отношениях дали большой толчок ценам на жилье и всей экономике. Но теперь этот процесс обратится вспять.

Так что же будет дальше? Доходность 10-летних облигаций все еще пребывает на исторических минимумах, и ей еще предстоит догнать краткосрочную доходность. Кроме того, ФРС будет и дальше давить на кнопки, постепенно поднимая целевую ставку по федеральным фондам и продолжая «нормализацию баланса». На рост доходности 10-летних облигаций отреагируют ипотечные ставки, и поддержание Жилищного Пузыря 2 будет обходиться намного дороже.

http://wolfstreet.com/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter