6 февраля 2018 Stock-obzor.ru Анисимов Илья

Стоимостной взгляд

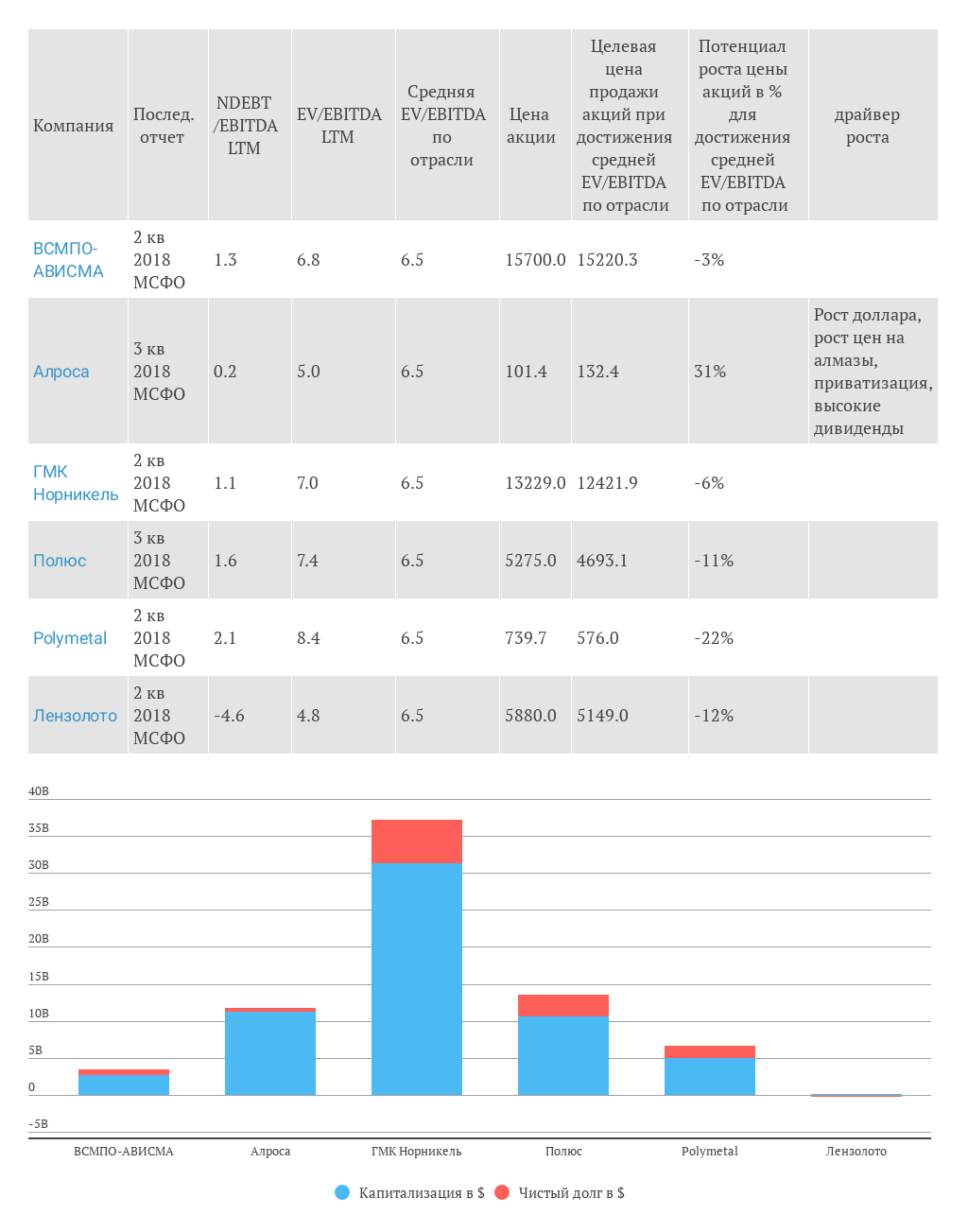

Алроса остается одной из самых недооцененных компаний в секторе майнинга, хотя ее и не совсем корректно сравнивать с данными компаниями, но все же, на мой взгляд, лучше чем с зарубежными аналогами.

Русал и Норникель очень дороги для текущего годового размера Ebitda.

Дивидендный взгляд

Алроса

Обычно дивиденды Алросы составляли 1-2 рубля (с 2011-2015 гг.). За 2016 год при росте курса доллара и восстановлении цен на алмазы компания заработала рекордную прибыли, к тому же выполнила директиву Правительства РФ по направлению 50% прибыли МСФО на дивиденды (получилось 8,9 рублей на акцию).

За 2017 год выплатят скорее всего так же половину прибыли. Но прибыль (без учета продажи газовых активов) упала на 47% за 9 месяцев на фоне укрепления рубля и снижения цен реализации, несмотря на общий рост добычи и продаж алмазов в 2017 году. Ожидаю 5-6 рублей на акцию по итогам 2017 года.

Алроса-Нюрба

Дочка Алросы отличается тем, что акция стоит около 150 тыс. рублей и направляется почти вся прибыль на дивиденды, что обеспечивает среднюю дивидендную доходность 10-15% годовых.

Обычно платят за 9 месяцев и за год.

За 9 месяцев 2017 года выплатили 11 875 рублей на акцию (8%ДД), что составляет 100 % прибыли РСБУ за период.

В «АЛРОСА-Нюрба» на сегодня трудится несколько десятков человек, никакого производства не ведут, ни одного карата алмазов не добыли. Компании принадлежит лицензия на месторождения Накынского кимберлитового поля. Это две кимберлитовые трубки «Нюрбинская» и «Ботуобинская», а также россыпи, которые разрабатывает Нюрбинский ГОК «АЛРОСА».

На Нюрбинский ГОК по итогам 2016 года пришлось 18% добычи по группе «АЛРОСА».

«Алросу-Нюрбу» обхожу стороной, так как после продажи Якутией своего 10% пакета акций Алросе, дивиденду будут под большим вопросом, а компания в принципе интересна только этим.

ВСМПО-АВИСМА

Компания платит 7-15% годовых в виде дивидендов (по полугодиям не менее 30% прибыли РСБУ).

За 1 полугодие 2017 года выплачено 762 р. на акцию (4,2% ДД) — около половины прибыли РСБУ.

Риски — укрепляющийся рубль (так как 70% продукции идет на экспорт) и принятие закона, ограничивающего экспорт титана в США (маловероятный сценарий на мой взгляд).

К компании стоит присмотреться, потому что это один из крупнейших производителей титана в мире (с Боингом контракт до 2022 года) c заканчивающейся инвестиционной программой. Котировки переписывают исторические хаи и нужно ждать подходящей коррекции для покупки.

Норильский никель

Одна из лучших дивидендных бумаг на российском фондовом рынке. Платят не из чистой прибыли или свободного денежного потока, а из Ebitda. На дивиденды идет 60% EBITDA, если соотношение чистого долга к EBITDA на конец года будет менее 1,8, и 30% EBITDA — если более 2,2.

Выплаты по полугодиям.

За 1 полугодие 2017 года заплатили 224 р на акцию (2% ДД) при норме 60% Ebitda. Сейчас цены на акции запредельно высокие и годовая доходность не превысит 5% от текущих цен.

В марте опубликуют отчет за год, где будет видно уйдет ли показатель Net Debt/Ebitda за 2,2.

Тенденция:

по итогам 2014 год Net Debt/Ebitda — 0,6.

по итогам 2015 года Net Debt/Ebitda — 1.

по итогам 2016 года Net Debt/Ebitda — 1,2.

по итогам 1 полугодия 2017 года Net Debt/Ebitda — 1,5.

по итогам 2017 года Net Debt/Ebitda > 2,2??

Что можно ожидать с точки зрения изменения Ebitda по итогам 2017 года:

по производству уже есть данные по итогам 2017 года

никель (-8%);

медь (+11 %);

палладий (+6%).

В целом показатели лучше, чем год назад. В 2018 году ожидается роста объема производства меди.

Цены на металлы неплохо выросли во 2 полугодии 2017 года.

Во 2 полугодии 2016 года заработали 2104 млн $ Ebitda при ценах на (никель — 9600$), (медь — 4800$), (палладий — 600$).

Во 2 полугодии 2017 года цены на металлы (никель около 11000$), (медь около 6000$), (палладий около 800$).

Ориентировочный Расчет Ebitda за 2017 год (очень упрощенно)

То есть средний роста цен около 20-30% и даже при таких же объемах продажи Ebitda выходит за 2 полугодие в районе 2700 млн $.

По итогам 2017 года получается 1744+2700=4 444 млн$ (даже больше чем в прогнозе компании в 4 300 млн $).

Ориентировочный расчет чистого долга по итогам 2017 года

1 полугодие 2017 года чистой долг 5598 млн $ + дивы за 2 полугодие 2016 года (1200 млн)+ дивиденды за 1 полугодие 2017 года (600 млн) + геологоразведка (23 млн) + capex (1300 млн) = 8721 млн.$ — 1000 млн $ FCF. Итого Net debt= 7721 млн $.

Net debt/ ebitda за 2017 год = 7721/4444 =1,7.

То есть в лучшем случае в норматив 1,8 проходим по итогам 2017 года и дивиденды скорее всего будут 60% Ebitda за 2 полугодие 2017.

Что будет дальше в 2018 году?

Потанин: «У нас стартовала долгосрочная программа развития, рассчитанная до 2023 года. Дивидендные выплаты могут быть снижены.»

По мнению Потанина, компании необходимо увеличивать инвестиции, а это создает трудности для поддержания долга на приемлемом уровне при одновременной выплате дивидендов. Возможно норматив будет снижен с 2,2 снизят до 2.

Капексы будут повышены c 2018 года с 2 до 2,5 млрд $.

Вероятно за 2 полугодие 2017 заплатят 60% Ebitda и даже смогут платить дальше при текущих ценах на металлы и росте капитальных затрат с 2018 года.

Но любая коррекция на никель, медь и палладий незамедлительно опустит Ebitda с угрозой получить 300 рублей дивидендов за год.

В начале нового инвестиционного цикла акции вряд ли сильно вырастут, а вот упасть на новости о снижении дивидендов могут достаточно неплохо.

Основная мысль проста — пока расти особо некуда, а вот упасть акции могут. Поэтому сейчас, на мой взгляд, лучше сократить позицию c целью докупить на коррекции.

Итог по сектору

Мне лично в этом секторе нравятся ВСМПО-АВИСМА, Алроса и Норникель.

ВСМПО и Норникель, конечно, очень дороги и нужно ждать подходящих коррекций. Алроса интересна по текущим ценам.

https://stock-obzor.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Алроса остается одной из самых недооцененных компаний в секторе майнинга, хотя ее и не совсем корректно сравнивать с данными компаниями, но все же, на мой взгляд, лучше чем с зарубежными аналогами.

Русал и Норникель очень дороги для текущего годового размера Ebitda.

Дивидендный взгляд

Алроса

Обычно дивиденды Алросы составляли 1-2 рубля (с 2011-2015 гг.). За 2016 год при росте курса доллара и восстановлении цен на алмазы компания заработала рекордную прибыли, к тому же выполнила директиву Правительства РФ по направлению 50% прибыли МСФО на дивиденды (получилось 8,9 рублей на акцию).

За 2017 год выплатят скорее всего так же половину прибыли. Но прибыль (без учета продажи газовых активов) упала на 47% за 9 месяцев на фоне укрепления рубля и снижения цен реализации, несмотря на общий рост добычи и продаж алмазов в 2017 году. Ожидаю 5-6 рублей на акцию по итогам 2017 года.

Алроса-Нюрба

Дочка Алросы отличается тем, что акция стоит около 150 тыс. рублей и направляется почти вся прибыль на дивиденды, что обеспечивает среднюю дивидендную доходность 10-15% годовых.

Обычно платят за 9 месяцев и за год.

За 9 месяцев 2017 года выплатили 11 875 рублей на акцию (8%ДД), что составляет 100 % прибыли РСБУ за период.

В «АЛРОСА-Нюрба» на сегодня трудится несколько десятков человек, никакого производства не ведут, ни одного карата алмазов не добыли. Компании принадлежит лицензия на месторождения Накынского кимберлитового поля. Это две кимберлитовые трубки «Нюрбинская» и «Ботуобинская», а также россыпи, которые разрабатывает Нюрбинский ГОК «АЛРОСА».

На Нюрбинский ГОК по итогам 2016 года пришлось 18% добычи по группе «АЛРОСА».

«Алросу-Нюрбу» обхожу стороной, так как после продажи Якутией своего 10% пакета акций Алросе, дивиденду будут под большим вопросом, а компания в принципе интересна только этим.

ВСМПО-АВИСМА

Компания платит 7-15% годовых в виде дивидендов (по полугодиям не менее 30% прибыли РСБУ).

За 1 полугодие 2017 года выплачено 762 р. на акцию (4,2% ДД) — около половины прибыли РСБУ.

Риски — укрепляющийся рубль (так как 70% продукции идет на экспорт) и принятие закона, ограничивающего экспорт титана в США (маловероятный сценарий на мой взгляд).

К компании стоит присмотреться, потому что это один из крупнейших производителей титана в мире (с Боингом контракт до 2022 года) c заканчивающейся инвестиционной программой. Котировки переписывают исторические хаи и нужно ждать подходящей коррекции для покупки.

Норильский никель

Одна из лучших дивидендных бумаг на российском фондовом рынке. Платят не из чистой прибыли или свободного денежного потока, а из Ebitda. На дивиденды идет 60% EBITDA, если соотношение чистого долга к EBITDA на конец года будет менее 1,8, и 30% EBITDA — если более 2,2.

Выплаты по полугодиям.

За 1 полугодие 2017 года заплатили 224 р на акцию (2% ДД) при норме 60% Ebitda. Сейчас цены на акции запредельно высокие и годовая доходность не превысит 5% от текущих цен.

В марте опубликуют отчет за год, где будет видно уйдет ли показатель Net Debt/Ebitda за 2,2.

Тенденция:

по итогам 2014 год Net Debt/Ebitda — 0,6.

по итогам 2015 года Net Debt/Ebitda — 1.

по итогам 2016 года Net Debt/Ebitda — 1,2.

по итогам 1 полугодия 2017 года Net Debt/Ebitda — 1,5.

по итогам 2017 года Net Debt/Ebitda > 2,2??

Что можно ожидать с точки зрения изменения Ebitda по итогам 2017 года:

по производству уже есть данные по итогам 2017 года

никель (-8%);

медь (+11 %);

палладий (+6%).

В целом показатели лучше, чем год назад. В 2018 году ожидается роста объема производства меди.

Цены на металлы неплохо выросли во 2 полугодии 2017 года.

Во 2 полугодии 2016 года заработали 2104 млн $ Ebitda при ценах на (никель — 9600$), (медь — 4800$), (палладий — 600$).

Во 2 полугодии 2017 года цены на металлы (никель около 11000$), (медь около 6000$), (палладий около 800$).

Ориентировочный Расчет Ebitda за 2017 год (очень упрощенно)

То есть средний роста цен около 20-30% и даже при таких же объемах продажи Ebitda выходит за 2 полугодие в районе 2700 млн $.

По итогам 2017 года получается 1744+2700=4 444 млн$ (даже больше чем в прогнозе компании в 4 300 млн $).

Ориентировочный расчет чистого долга по итогам 2017 года

1 полугодие 2017 года чистой долг 5598 млн $ + дивы за 2 полугодие 2016 года (1200 млн)+ дивиденды за 1 полугодие 2017 года (600 млн) + геологоразведка (23 млн) + capex (1300 млн) = 8721 млн.$ — 1000 млн $ FCF. Итого Net debt= 7721 млн $.

Net debt/ ebitda за 2017 год = 7721/4444 =1,7.

То есть в лучшем случае в норматив 1,8 проходим по итогам 2017 года и дивиденды скорее всего будут 60% Ebitda за 2 полугодие 2017.

Что будет дальше в 2018 году?

Потанин: «У нас стартовала долгосрочная программа развития, рассчитанная до 2023 года. Дивидендные выплаты могут быть снижены.»

По мнению Потанина, компании необходимо увеличивать инвестиции, а это создает трудности для поддержания долга на приемлемом уровне при одновременной выплате дивидендов. Возможно норматив будет снижен с 2,2 снизят до 2.

Капексы будут повышены c 2018 года с 2 до 2,5 млрд $.

Вероятно за 2 полугодие 2017 заплатят 60% Ebitda и даже смогут платить дальше при текущих ценах на металлы и росте капитальных затрат с 2018 года.

Но любая коррекция на никель, медь и палладий незамедлительно опустит Ebitda с угрозой получить 300 рублей дивидендов за год.

В начале нового инвестиционного цикла акции вряд ли сильно вырастут, а вот упасть на новости о снижении дивидендов могут достаточно неплохо.

Основная мысль проста — пока расти особо некуда, а вот упасть акции могут. Поэтому сейчас, на мой взгляд, лучше сократить позицию c целью докупить на коррекции.

Итог по сектору

Мне лично в этом секторе нравятся ВСМПО-АВИСМА, Алроса и Норникель.

ВСМПО и Норникель, конечно, очень дороги и нужно ждать подходящих коррекций. Алроса интересна по текущим ценам.

https://stock-obzor.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter