«Газпром» вчера провел свой ежегодный день инвестора в Нью-Йорке. Компания предоставила достаточно подробную информацию о текущей инвестиционной деятельности и позиционировании на рынке, а также прогноз по капзатратам.

Однако мы услышали мало существенно новой информации, которая побудила бы нас пересмотреть наши текущие оценки и прогнозы.

«Газпром» подтвердил следующие основные моменты:

1) он ожидает, что его огромные капзатраты (в основном в газовом сегменте) начнут сокращаться после 2019, что найдет отражение в росте FCF на фоне запуска его крупных проектов;

2) «Газпром» по-прежнему занимает сильные позиции на европейских рынках и не ожидает

серьезной угрозы со стороны конкурентов, а также извлекает выгоду из роста спроса на газ и сокращения добычи в Европе;

3) компания прогнозирует рост прибыли, обусловленный запуском новых проектов, которые будут обеспечивать дополнительные объемы экспорта и оптимизировать транспортные расходы, а также оптимизацией операционных расходов.

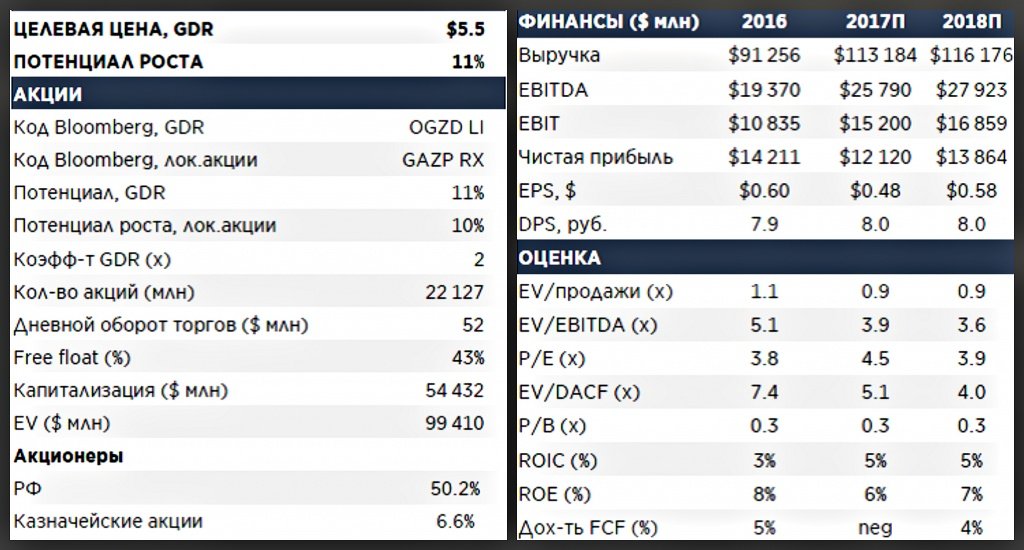

Мы сохраняем нашу рекомендацию «покупать» с целевой ценой $5,5 за GDR и считаем «Газпром» хорошим кандидатом на переоценку рынком с учетом ожиданий сильного роста FCF и, следовательно, дивидендов, после 2019.

Впервые «Газпром» представил очень долгосрочный прогноз по капзатратам компании. Уже официально заявлено, что капзатраты газового бизнеса в 2018 году достигнут 1,3 трлн рублей, а в 2019 ? 1,4 трлн рублей (без учета консолидируемых активов «Газпром нефти» и энергоактивов).

Компания добавила, что ожидает, что капзатраты ее газового бизнеса будут ниже отметки в 1 трлн рублей в 2020 году, составят 1,1-1,2 трлн рублей в 2021-2025, и упадут ниже 1 трлн рублей в 2026-2030.

В конечном счете компания видит сокращение капзатрат до менее чем 800 млрд рублей в 2031-2035. «Газпром» не предоставил никаких количественных оценок своего будущего FCF, который, очевидно, зависит от цен на нефть и газ и других макроэкономических параметров.

Однако он ожидает, что запуск крупных проектов в конце 2019 года (начало поставок газа на новый рынок – Китай ? по трубопроводу Сила Сибири, запуск трубопроводов Северный поток-2 и Турецкий поток) и постепенное снижение капзатрат с 2020 приведут к значительному увеличению FCF.

Кроме того, «Газпром» ожидает, что капзатраты «Газпром нефти» будут более или менее неизменными на уровне 400 млрд рублей в 2018-2020, а капвложения в энергетическом сегменте сократятся примерно до 50-60 млрд рублей с около 90 млрд рублей в 2017.

В 2018-19 годы «Газпром» намерен сохранить свои дивиденды на уровне выплаченных в 2017 по итогам 2016 года. Компания не прокомментировала свой прогноз дивидендов после 2019 года, несмотря на то, что она обозначила ожидаемый рост FCF.

Следовательно, «Газпром» выплатит дивиденды в размере 8,04 рубля на акцию (дивидендная доходность 5,7%) в 2018-2019, что полностью соответствует предыдущему прогнозу менеджмента.

Компания ожидает, что рост финансовых показателей в 2025 году будут определять следующие факторы: новые экспортные поставки в Китай (+20% дополнительных объемов экспорта газа) в сочетании со снижением затрат в связи с более низким НДПИ (компания высвободит около 100 млрд рублей благодаря льготному НДПИ на газ с 2018), оптимизация операционных расходов и минимизация транспортных расходов благодаря запуску новых экспортных трубопроводных проектов – Северный поток-2 и Турецкий поток.

Более короткие маршруты и современные технологии являются основными причинами снижения затрат на транспортировку газа на европейские рынки по новым экспортным маршрутам.

«Газпром» закладывает в свой бюджет на 2018 очень консервативные макропрогнозы: цену нефти $44 за баррель, эффективную экспортную цену на газ в размере $197/тыс куб м и курс доллара 64 рубля. Достаточно сказать, что текущая цена на нефть составляет $67 за баррель Brent, а курс доллара – 57 рублей.

Заместитель председателя правления «Газпрома» Александр Медведев лично считает, что экспортная цена на газ в 2018 не должна быть ниже $ 6,3/млн БТЕ ($ 225/тыс куб м).

Этот показатель очень близок к тому, который мы сейчас используем в нашей модели «Газпрома» ? $221/тыс куб м. «Газпром» прогнозирует, что цена продажи в Европу составит $224/тыс куб м в январе 2018 года и ожидает, что в феврале 2018 года она снизится до $221/тыс куб м.

Продолжая вопросы ценообразования, «Газпром» сообщил, что одна треть объемов, отправляемых в Европу, сейчас продается по ценам с традиционной привязкой к корзине нефтепродуктов, одна треть – по ценам хабов, основанных на спотовых ценах на различных газовых площадках в Европе, а оставшаяся треть продается по так

называемым гибридным формулам ценообразования, которые используют при ценообразовании газа «Газпром» как спотовые цены, так и привязку к нефти.

Что касается экспортного бизнеса, «Газпром» повторил свою ключевую позицию несколько раз ? он не рассматривает поставки североамериканского СПГ как угрозу, и по-прежнему считает, что он сохраняет высокую конкурентоспособность.

По мнению «Газпрома», текущие европейские цены на газ недостаточно привлекательны для того, чтобы сделать поставки американского СПГ в Европу экономически привлекательными, что делает рынки Азиатско-Тихоокеанского региона, Латинской Америки и стран Европы с ограниченным доступом к газопроводному газу (например, Испании) основным направлениям для СПГ США.

«Газпром» продолжает извлекать выгоду из роста потребления газа в Европе наряду с падением внутренней добычи газа. Концерн поставил 194,4 млрд куб м в страны дальнего зарубежья в 2017 (включая Турцию) против 179,3 млрд куб м в 2016 году при эффективной цене реализации $197/тыс куб м.

Газ отвоевывает свою долю в топливном балансе европейских генераторов у менее эффективного и более вредного для окружающей среды угля. Фактически, использование газа в электроэнергетическом сегменте в 2017 году выросло на 6,2% г/г.

«Газпром» заявил, что он удовлетворил две трети дополнительного европейского спроса на газ в 2017 году, и поэтому не удивительно, что доля «Газпрома» на европейском рынке в 2017 увеличилась до 35% против 33% в 2016.

Не довольствуясь этим, компания довольно оптимистично настроена в отношении своих долгосрочных перспектив, намереваясь контролировать до 38-41% рынка в Европе к 2035 году!

Добыча – конденсат по-прежнему в центре внимания «Газпром» подробно остановился на своих планах добычи, в частности, отметив планируемые проекты добычи на восточносибирских газовых месторождениях, предназначенные для поставок в Китай.

«Газпрома» намерен запустить Чаяндинское месторождение в 2019 году, ожидая уровень добычи 1,5 млрд куб м в этом же году, и увеличить добычу до максимума в 25 млрд куб м к 2024. Что касается Ковыктинского месторождения, «Газпром» планирует запустить месторождение в 2023 году (наряду с запуском участка Чаянда-Ковыкта в рамках трубопровода Сила Сибири), и в 2025 достигнуть «полки добычи» в 25 млрд куб м в год. Также стоит добавить, что эти два месторождения характеризуются богатым содержанием гелия и жидких углеводородов, таких как нефть и газовый конденсат.

Что касается конденсата, «Газпром» планирует увеличить свою добычу до 18 млн т к 2020 году с 15,9 млн т в 2017. В основном этот рост будет достигнут за счет ачимовских залежей, в частности на гигантском Уренгойском

месторождении, которое состоит из нескольких лицензионных блоков, разрабатываемых «Газпромом» в партнерстве с немецкой Wintershall.

Что касается второго контракта на поставку газа с Китаем, который связан с западным газовым коридором или маршрутом Сила Сибири-2 (ранее известным как проект «Алтай»), Газпром все еще ведет активные переговоры с Китаем и не смог предоставить сведения об объемах, капзатратах или временных рамках.

http://www.aton-line.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Однако мы услышали мало существенно новой информации, которая побудила бы нас пересмотреть наши текущие оценки и прогнозы.

«Газпром» подтвердил следующие основные моменты:

1) он ожидает, что его огромные капзатраты (в основном в газовом сегменте) начнут сокращаться после 2019, что найдет отражение в росте FCF на фоне запуска его крупных проектов;

2) «Газпром» по-прежнему занимает сильные позиции на европейских рынках и не ожидает

серьезной угрозы со стороны конкурентов, а также извлекает выгоду из роста спроса на газ и сокращения добычи в Европе;

3) компания прогнозирует рост прибыли, обусловленный запуском новых проектов, которые будут обеспечивать дополнительные объемы экспорта и оптимизировать транспортные расходы, а также оптимизацией операционных расходов.

Мы сохраняем нашу рекомендацию «покупать» с целевой ценой $5,5 за GDR и считаем «Газпром» хорошим кандидатом на переоценку рынком с учетом ожиданий сильного роста FCF и, следовательно, дивидендов, после 2019.

Впервые «Газпром» представил очень долгосрочный прогноз по капзатратам компании. Уже официально заявлено, что капзатраты газового бизнеса в 2018 году достигнут 1,3 трлн рублей, а в 2019 ? 1,4 трлн рублей (без учета консолидируемых активов «Газпром нефти» и энергоактивов).

Компания добавила, что ожидает, что капзатраты ее газового бизнеса будут ниже отметки в 1 трлн рублей в 2020 году, составят 1,1-1,2 трлн рублей в 2021-2025, и упадут ниже 1 трлн рублей в 2026-2030.

В конечном счете компания видит сокращение капзатрат до менее чем 800 млрд рублей в 2031-2035. «Газпром» не предоставил никаких количественных оценок своего будущего FCF, который, очевидно, зависит от цен на нефть и газ и других макроэкономических параметров.

Однако он ожидает, что запуск крупных проектов в конце 2019 года (начало поставок газа на новый рынок – Китай ? по трубопроводу Сила Сибири, запуск трубопроводов Северный поток-2 и Турецкий поток) и постепенное снижение капзатрат с 2020 приведут к значительному увеличению FCF.

Кроме того, «Газпром» ожидает, что капзатраты «Газпром нефти» будут более или менее неизменными на уровне 400 млрд рублей в 2018-2020, а капвложения в энергетическом сегменте сократятся примерно до 50-60 млрд рублей с около 90 млрд рублей в 2017.

В 2018-19 годы «Газпром» намерен сохранить свои дивиденды на уровне выплаченных в 2017 по итогам 2016 года. Компания не прокомментировала свой прогноз дивидендов после 2019 года, несмотря на то, что она обозначила ожидаемый рост FCF.

Следовательно, «Газпром» выплатит дивиденды в размере 8,04 рубля на акцию (дивидендная доходность 5,7%) в 2018-2019, что полностью соответствует предыдущему прогнозу менеджмента.

Компания ожидает, что рост финансовых показателей в 2025 году будут определять следующие факторы: новые экспортные поставки в Китай (+20% дополнительных объемов экспорта газа) в сочетании со снижением затрат в связи с более низким НДПИ (компания высвободит около 100 млрд рублей благодаря льготному НДПИ на газ с 2018), оптимизация операционных расходов и минимизация транспортных расходов благодаря запуску новых экспортных трубопроводных проектов – Северный поток-2 и Турецкий поток.

Более короткие маршруты и современные технологии являются основными причинами снижения затрат на транспортировку газа на европейские рынки по новым экспортным маршрутам.

«Газпром» закладывает в свой бюджет на 2018 очень консервативные макропрогнозы: цену нефти $44 за баррель, эффективную экспортную цену на газ в размере $197/тыс куб м и курс доллара 64 рубля. Достаточно сказать, что текущая цена на нефть составляет $67 за баррель Brent, а курс доллара – 57 рублей.

Заместитель председателя правления «Газпрома» Александр Медведев лично считает, что экспортная цена на газ в 2018 не должна быть ниже $ 6,3/млн БТЕ ($ 225/тыс куб м).

Этот показатель очень близок к тому, который мы сейчас используем в нашей модели «Газпрома» ? $221/тыс куб м. «Газпром» прогнозирует, что цена продажи в Европу составит $224/тыс куб м в январе 2018 года и ожидает, что в феврале 2018 года она снизится до $221/тыс куб м.

Продолжая вопросы ценообразования, «Газпром» сообщил, что одна треть объемов, отправляемых в Европу, сейчас продается по ценам с традиционной привязкой к корзине нефтепродуктов, одна треть – по ценам хабов, основанных на спотовых ценах на различных газовых площадках в Европе, а оставшаяся треть продается по так

называемым гибридным формулам ценообразования, которые используют при ценообразовании газа «Газпром» как спотовые цены, так и привязку к нефти.

Что касается экспортного бизнеса, «Газпром» повторил свою ключевую позицию несколько раз ? он не рассматривает поставки североамериканского СПГ как угрозу, и по-прежнему считает, что он сохраняет высокую конкурентоспособность.

По мнению «Газпрома», текущие европейские цены на газ недостаточно привлекательны для того, чтобы сделать поставки американского СПГ в Европу экономически привлекательными, что делает рынки Азиатско-Тихоокеанского региона, Латинской Америки и стран Европы с ограниченным доступом к газопроводному газу (например, Испании) основным направлениям для СПГ США.

«Газпром» продолжает извлекать выгоду из роста потребления газа в Европе наряду с падением внутренней добычи газа. Концерн поставил 194,4 млрд куб м в страны дальнего зарубежья в 2017 (включая Турцию) против 179,3 млрд куб м в 2016 году при эффективной цене реализации $197/тыс куб м.

Газ отвоевывает свою долю в топливном балансе европейских генераторов у менее эффективного и более вредного для окружающей среды угля. Фактически, использование газа в электроэнергетическом сегменте в 2017 году выросло на 6,2% г/г.

«Газпром» заявил, что он удовлетворил две трети дополнительного европейского спроса на газ в 2017 году, и поэтому не удивительно, что доля «Газпрома» на европейском рынке в 2017 увеличилась до 35% против 33% в 2016.

Не довольствуясь этим, компания довольно оптимистично настроена в отношении своих долгосрочных перспектив, намереваясь контролировать до 38-41% рынка в Европе к 2035 году!

Добыча – конденсат по-прежнему в центре внимания «Газпром» подробно остановился на своих планах добычи, в частности, отметив планируемые проекты добычи на восточносибирских газовых месторождениях, предназначенные для поставок в Китай.

«Газпрома» намерен запустить Чаяндинское месторождение в 2019 году, ожидая уровень добычи 1,5 млрд куб м в этом же году, и увеличить добычу до максимума в 25 млрд куб м к 2024. Что касается Ковыктинского месторождения, «Газпром» планирует запустить месторождение в 2023 году (наряду с запуском участка Чаянда-Ковыкта в рамках трубопровода Сила Сибири), и в 2025 достигнуть «полки добычи» в 25 млрд куб м в год. Также стоит добавить, что эти два месторождения характеризуются богатым содержанием гелия и жидких углеводородов, таких как нефть и газовый конденсат.

Что касается конденсата, «Газпром» планирует увеличить свою добычу до 18 млн т к 2020 году с 15,9 млн т в 2017. В основном этот рост будет достигнут за счет ачимовских залежей, в частности на гигантском Уренгойском

месторождении, которое состоит из нескольких лицензионных блоков, разрабатываемых «Газпромом» в партнерстве с немецкой Wintershall.

Что касается второго контракта на поставку газа с Китаем, который связан с западным газовым коридором или маршрутом Сила Сибири-2 (ранее известным как проект «Алтай»), Газпром все еще ведет активные переговоры с Китаем и не смог предоставить сведения об объемах, капзатратах или временных рамках.

http://www.aton-line.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter