Доминирующие позиции Сбербанка в российской банковской системе укрепились в последнее время на фоне сокращения числа банков в финансовой системе РФ, ослабления позиций иностранных финансовых институтов, перетока клиентов из частных банков в госбанки

Сбербанк по-прежнему сохраняет свои ключевые преимущества:

• Высокая доля на рынке розничных депозитов (около 46%). Учитывая масштаб российской экономики и численность населения, по этому показателю Сбербанк не имеет аналогов в мире. Сеть в 14,6 тыс. отделений является ключевым фактором для реализации этого конкурентного преимущества.

• Депозитное фондирование составляет более 80%.

• Доминирующие позиции Сбербанка позволяют ему иметь стоимость фондирования существенно ниже, чем по сектору, а современные модели оценки рисков и анализ огромных массивов данных позволяют формировать кредитный портфель, существенно более качественный, чем в среднем по рынку.

Сравнение динамики акций Сбербанка и индекса Мосбиржи

Сбербанк в 3К17 показал один из самых высоких уровней рентабельности среди банков регионов CEEMEA и LATAM. Сбербанк показал RoE (28,4% за 3К17 или 25,2% за 9М17) существенно выше, чем свои основные конкуренты на развивающихся рынках. Исходя из классических фундаментальных факторов акции Сбербанка должны торговаться с премией к своим аналогам, тогда как сейчас они торгуются с дисконтом.

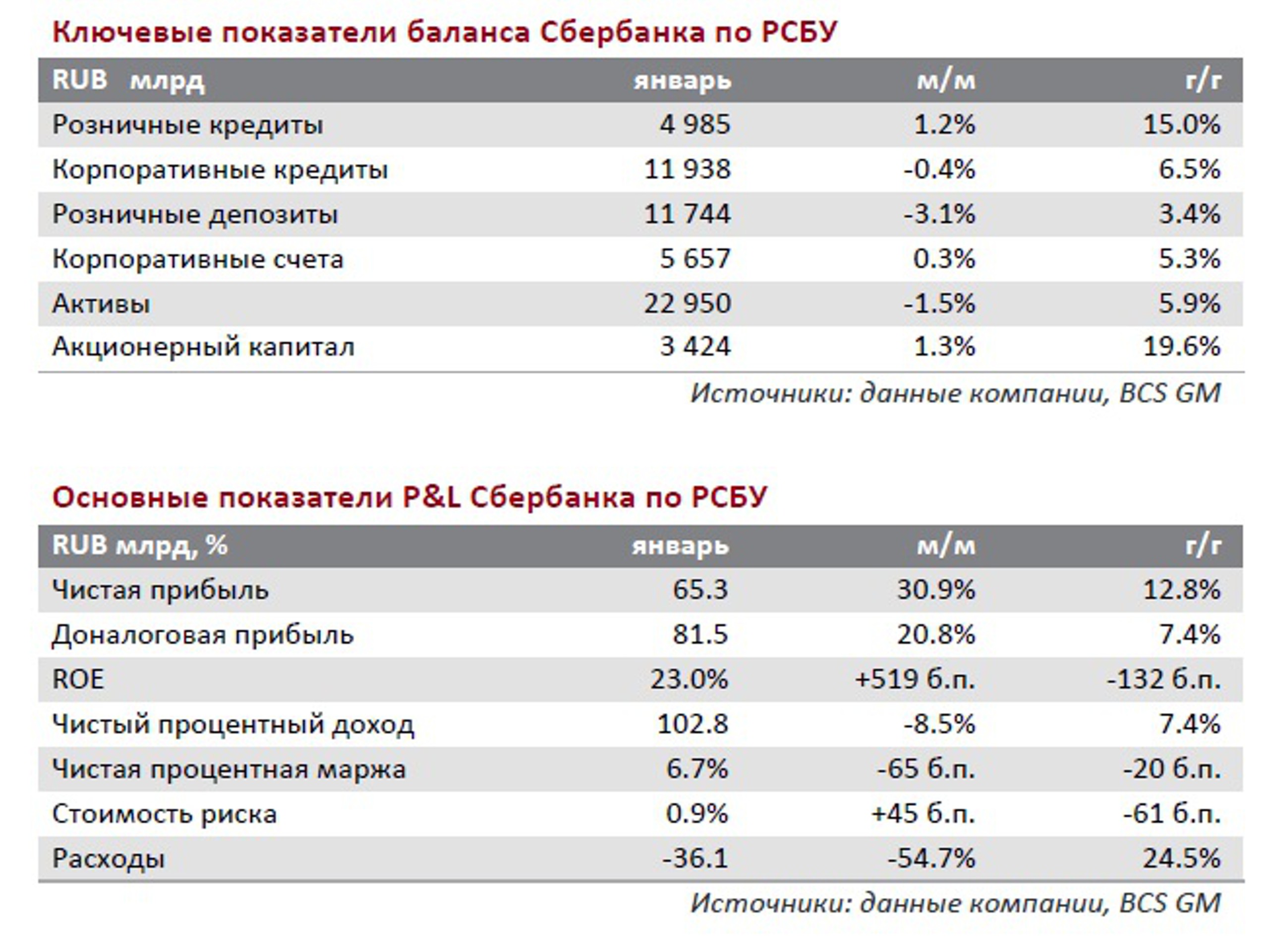

Сбербанк. Январь 2018 по РБСУ

Сбербанк в ближайшие годы сможет сохранить рентабельность капитала выше 20% на фоне восстановления экономики, снизившейся конкуренции, а также благодаря позиции самого банка, активно развивающего современные технологии, делающего свои услуги более доступными и удобными, а также эффективному подходу к издержкам. Консенсус-прогноз аналитиков Bloomberg по акциям Сбербанка - 307 руб., что предполагает потенциал дальнейшего роста еще порядка 20%.

К тому же банк стремится стать инновационным, что предполагает более высокие мультипликаторы, и планирует постепенно улучшать дивидендную политику.

Новая стратегия Сбербанка, рассчитанная на 2018-2020 гг., предусматривает рост чистой прибыли до 1 трлн руб., при этом 50% прибыли планируется направлять на дивиденды.

Согласно стратегии 2020 банк должен превратиться в универсальную технологическую компанию и вступить в конкуренцию за клиентов с Google, Apple, Facebook, Amazon.

Также из-за снижения ставок по кредитам, прежде всего ипотеки как наиболее безрискового для банков бизнеса, объемы кредитования в ближайшие годы будут расти, что делает акции Сбербанка одними из немногих "акций роста" на российском финансовом рынке, а именно такие акции в наибольшей степени любят западные инвесторы.

Более того, акции Сбербанка удовлетворяют критериям и value инвесторов. Кроме того, Сбербанк умеет удивлять рынок, обычно демонстрируя результаты лучше ожиданий аналитиков.

Но есть и риски: так, многие инвесторы смотрят на P/B, а по этому показателю на уровне 1,5 акции уже не столь дешевы, кроме того, руководитель Сбербанка Герман Греф вошел в "кремлевский список", и против него могут быть приняты новые санкции США.

http://www.vestifinance.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Сбербанк по-прежнему сохраняет свои ключевые преимущества:

• Высокая доля на рынке розничных депозитов (около 46%). Учитывая масштаб российской экономики и численность населения, по этому показателю Сбербанк не имеет аналогов в мире. Сеть в 14,6 тыс. отделений является ключевым фактором для реализации этого конкурентного преимущества.

• Депозитное фондирование составляет более 80%.

• Доминирующие позиции Сбербанка позволяют ему иметь стоимость фондирования существенно ниже, чем по сектору, а современные модели оценки рисков и анализ огромных массивов данных позволяют формировать кредитный портфель, существенно более качественный, чем в среднем по рынку.

Сравнение динамики акций Сбербанка и индекса Мосбиржи

Сбербанк в 3К17 показал один из самых высоких уровней рентабельности среди банков регионов CEEMEA и LATAM. Сбербанк показал RoE (28,4% за 3К17 или 25,2% за 9М17) существенно выше, чем свои основные конкуренты на развивающихся рынках. Исходя из классических фундаментальных факторов акции Сбербанка должны торговаться с премией к своим аналогам, тогда как сейчас они торгуются с дисконтом.

Сбербанк. Январь 2018 по РБСУ

Сбербанк в ближайшие годы сможет сохранить рентабельность капитала выше 20% на фоне восстановления экономики, снизившейся конкуренции, а также благодаря позиции самого банка, активно развивающего современные технологии, делающего свои услуги более доступными и удобными, а также эффективному подходу к издержкам. Консенсус-прогноз аналитиков Bloomberg по акциям Сбербанка - 307 руб., что предполагает потенциал дальнейшего роста еще порядка 20%.

К тому же банк стремится стать инновационным, что предполагает более высокие мультипликаторы, и планирует постепенно улучшать дивидендную политику.

Новая стратегия Сбербанка, рассчитанная на 2018-2020 гг., предусматривает рост чистой прибыли до 1 трлн руб., при этом 50% прибыли планируется направлять на дивиденды.

Согласно стратегии 2020 банк должен превратиться в универсальную технологическую компанию и вступить в конкуренцию за клиентов с Google, Apple, Facebook, Amazon.

Также из-за снижения ставок по кредитам, прежде всего ипотеки как наиболее безрискового для банков бизнеса, объемы кредитования в ближайшие годы будут расти, что делает акции Сбербанка одними из немногих "акций роста" на российском финансовом рынке, а именно такие акции в наибольшей степени любят западные инвесторы.

Более того, акции Сбербанка удовлетворяют критериям и value инвесторов. Кроме того, Сбербанк умеет удивлять рынок, обычно демонстрируя результаты лучше ожиданий аналитиков.

Но есть и риски: так, многие инвесторы смотрят на P/B, а по этому показателю на уровне 1,5 акции уже не столь дешевы, кроме того, руководитель Сбербанка Герман Греф вошел в "кремлевский список", и против него могут быть приняты новые санкции США.

http://www.vestifinance.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter