19 февраля 2018 ОЛМА Старцев Антон

Первая реакция рынка на анонсирование сделки покупки ВТБ 29,1% акций "Магнита" у основателя компании Сергея Галицкого была негативной. Продажа доли ключевым акционером с дисконтом к рынку (цена сделки на момент ее объявления оказалась ниже рыночной) для многих трейдеров стала сигналом к сокращению позиций по бумагам "Магнита"

"Кроме того, ВТБ не является профильным инвестором для отрасли розничной торговли, и некоторые из участников рынка считают, что сделка может стать фактором увеличения неопределенности в отношении дельнейшего развития бизнеса и динамики финансовых показателей "Магнита".

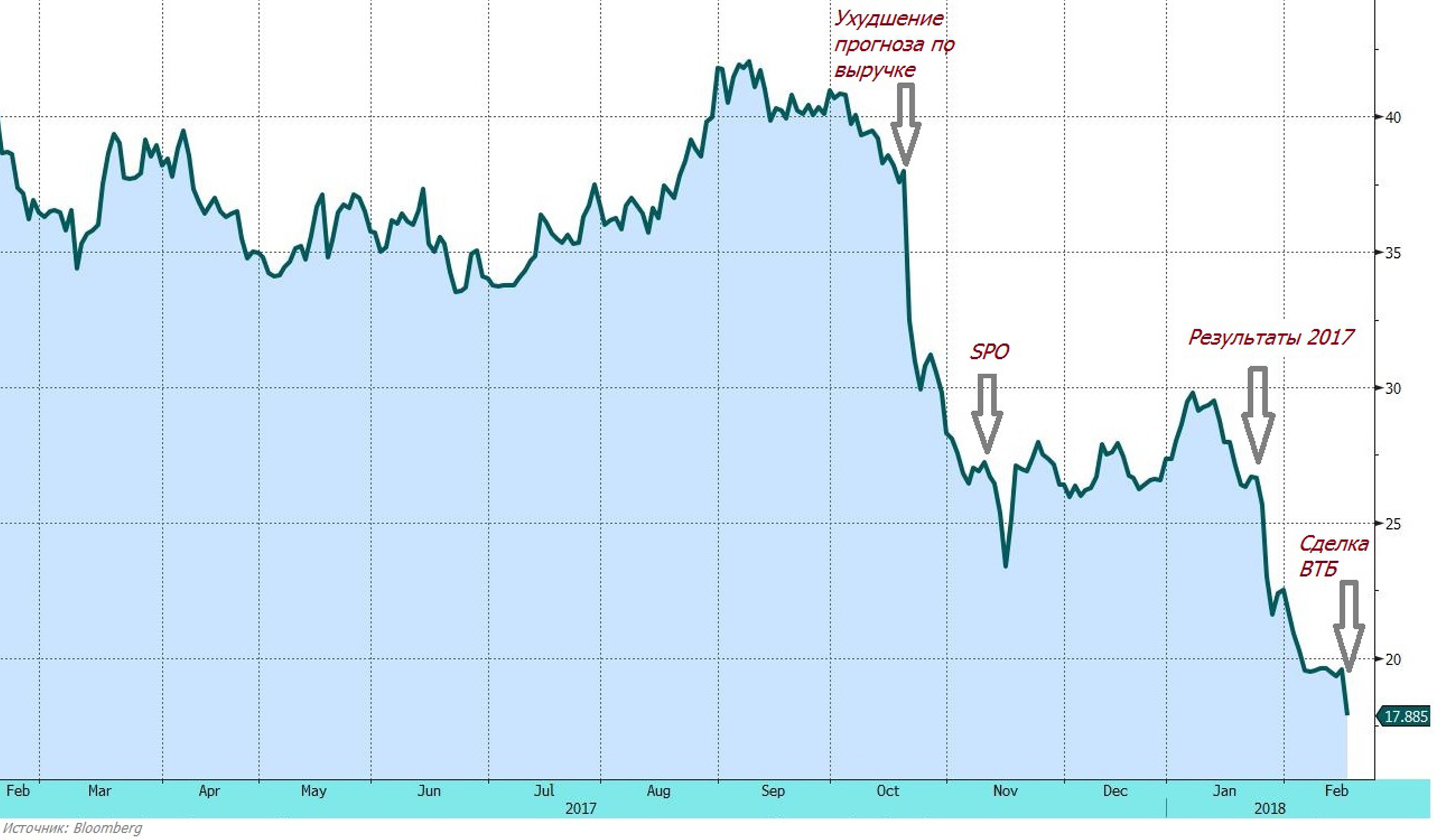

Ранее по бумагам "Магнита" прошли две заметных волны продаж: первая - в октябре-ноябре 2017 г. после объявления слабых финансовых результатов за III квартал и ухудшения прогноза менеджмента по выручке, вторая - в январе-феврале текущего года после подтверждения тенденции к сокращению чистой прибыли по итогам полного года.

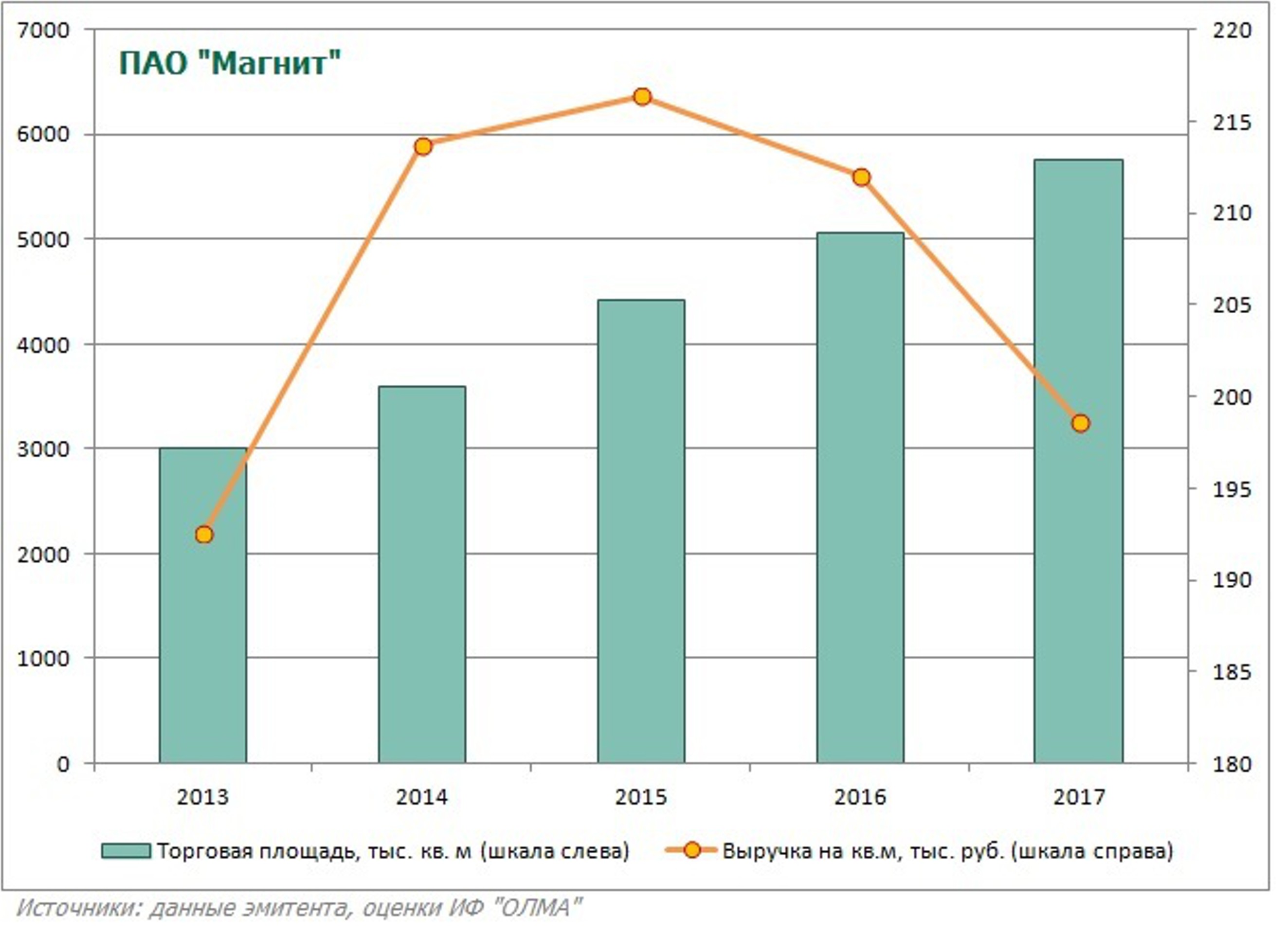

В течение прошедших двух лет "Магнит" сокращал выручку в расчете на квадратный метр торговой площади, и повышение валовой выручки происходило за счет экспансии торговых площадей, но не за счет улучшении эффективности бизнеса.

Динамика цены GDR "Магнита" на Лондонской фондовой бирже (LSE):

В то время как в расчете на рубль выручки акции "Магнита" в начале года оценивались рынком близко к среднему по сектору розничной торговли, по мультипликатору "стоимость компании на торговую площадь" они торгуются с большим дисконтом к ближайшим аналогам – было бы логичным ожидать устранения этого расхождения в оценке либо за счет оптимизации бизнес-процессов существующим менеджментом, либо за счет прихода стратегического инвестора, способного более эффективно использовать обширные торговые площади.

Второй сценарий, в случае одобрения ФАС сделки с ВТБ, может реализоваться раньше, чем можно было предположить. В случае закрытия сделки ВТБ станет крупнейшим акционером "Магнита" и сможет влиять на бизнес-стратегию ритейлера. Но станет ли банк тем самым эффективным собственником, приход которого восстановит показатели рентабельности "Магнита" и веру инвесторов в долгосрочные перспективы компании?

Участники рынка, судя по первой реакции на сообщения о предстоящей сделке, пока не готовы ответить на этот вопрос утвердительно. Однако мы настроены не столь пессимистично. Покупая мажоритарную долю акций "Магнита", ВТБ, по всей вероятности, имеет свое понимание в отношении "стратегии выхода" из этого актива (вне зависимости от предполагаемого временного горизонта инвестиции), и следует предположить, что эта стратегия направлена на увеличение акционерной стоимости компании.

Резюмируя: сделка с ВТБ (в случае ее одобрения регулятором) может увеличить неопределенность для миноритариев "Магнита" в части динамики финансовых показателей, но не уменьшает потенциала роста по бумагам ритейлера исходя из операционных сравнительных коэффициентов.

Мы не считаем сообщения о планируемой смене ключевого акционера достаточным основанием для закрытия долгосрочных позиций по акциям "Магнита" и считаем правильным дождаться обновленной стратегии развития компании по итогам изменений в составе акционеров, прежде чем принимать долгосрочные инвестиционные решения".

http://www.olma.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

"Кроме того, ВТБ не является профильным инвестором для отрасли розничной торговли, и некоторые из участников рынка считают, что сделка может стать фактором увеличения неопределенности в отношении дельнейшего развития бизнеса и динамики финансовых показателей "Магнита".

Ранее по бумагам "Магнита" прошли две заметных волны продаж: первая - в октябре-ноябре 2017 г. после объявления слабых финансовых результатов за III квартал и ухудшения прогноза менеджмента по выручке, вторая - в январе-феврале текущего года после подтверждения тенденции к сокращению чистой прибыли по итогам полного года.

В течение прошедших двух лет "Магнит" сокращал выручку в расчете на квадратный метр торговой площади, и повышение валовой выручки происходило за счет экспансии торговых площадей, но не за счет улучшении эффективности бизнеса.

Динамика цены GDR "Магнита" на Лондонской фондовой бирже (LSE):

В то время как в расчете на рубль выручки акции "Магнита" в начале года оценивались рынком близко к среднему по сектору розничной торговли, по мультипликатору "стоимость компании на торговую площадь" они торгуются с большим дисконтом к ближайшим аналогам – было бы логичным ожидать устранения этого расхождения в оценке либо за счет оптимизации бизнес-процессов существующим менеджментом, либо за счет прихода стратегического инвестора, способного более эффективно использовать обширные торговые площади.

Второй сценарий, в случае одобрения ФАС сделки с ВТБ, может реализоваться раньше, чем можно было предположить. В случае закрытия сделки ВТБ станет крупнейшим акционером "Магнита" и сможет влиять на бизнес-стратегию ритейлера. Но станет ли банк тем самым эффективным собственником, приход которого восстановит показатели рентабельности "Магнита" и веру инвесторов в долгосрочные перспективы компании?

Участники рынка, судя по первой реакции на сообщения о предстоящей сделке, пока не готовы ответить на этот вопрос утвердительно. Однако мы настроены не столь пессимистично. Покупая мажоритарную долю акций "Магнита", ВТБ, по всей вероятности, имеет свое понимание в отношении "стратегии выхода" из этого актива (вне зависимости от предполагаемого временного горизонта инвестиции), и следует предположить, что эта стратегия направлена на увеличение акционерной стоимости компании.

Резюмируя: сделка с ВТБ (в случае ее одобрения регулятором) может увеличить неопределенность для миноритариев "Магнита" в части динамики финансовых показателей, но не уменьшает потенциала роста по бумагам ритейлера исходя из операционных сравнительных коэффициентов.

Мы не считаем сообщения о планируемой смене ключевого акционера достаточным основанием для закрытия долгосрочных позиций по акциям "Магнита" и считаем правильным дождаться обновленной стратегии развития компании по итогам изменений в составе акционеров, прежде чем принимать долгосрочные инвестиционные решения".

http://www.olma.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter