19 февраля 2018 Криптовалюта.Tech

На прошлой неделе после завершения криптовалютной конференции ко мне подошли два предпринимателя и начали рассказывать о своем новом проекте.

Он был многоступенчатым: основу составлял перспективный бизнес в сфере услуг на основе блокчейна, однако финансировать его планировалось за счет создания криптовалютного хедж-фонда. Фонд будет вкладывать деньги в токены и ICO, а 20?30% средств пойдет на развитие бизнеса.

Первым шагом должен был стать сбор средств для нового фонда. Для этого они планировали использовать сбережения и деньги на кредитных картах, а также (хотя и неохотно) попробовать привлечь средства сторонних инвесторов.

В конце беседы к нам присоединились еще несколько человек. Одной из них была молодая женщина, работавшая в банке и параллельно занимавшаяся созданием криптовалютного хедж-фонда, зарегистрированного на Британских Виргинских островах. Ее фонд был токенизирован — инвестиции конвертировались в токены и их стоимость падала и росла вместе с активами в портфеле, — и преимущественно нацелен на инвесторов из Индии. Всего планировалось привлечь 5?10 млн долларов, из них 300 тыс. уже поступили на счет фонда.

В тот вечер мне пытались прорекламировать не менее восьми фондов, включая два этих.

На деле их гораздо больше.

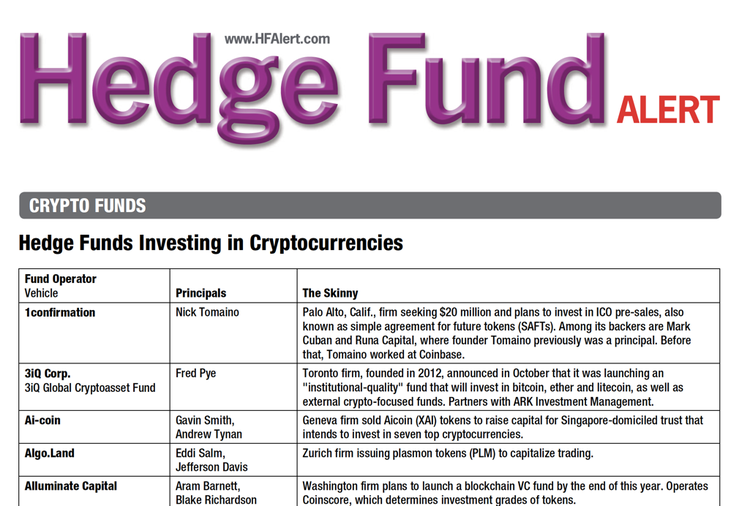

По данным Hedge Fund Alert, в ноябре 2017-го существовало уже более 130 криптофондов. О некоторых из них вы слышали: MetaStable, BlockTower, Multicoin Capital, Polychain. Но в их тени существуют сотни, а возможно и тысячи полулегальных, теневых и небольших хедж-фондов, которые только начинают свою деятельность.

Расскажу о них в нескольких чертах:

У большинства активы не превышают 10 млн долларов. Это так называемые «тренировочные» фонды — все они мечтают проявить себя и увеличить активы под управлением хотя бы до 20?50 млн.

Одни фокусируются на ICO, другие на токенах. Некоторые сосредоточены на собственном капитале или соглашениях о предстоящем выпуске токенов (SAFT). Одни предпочитают китайские блокчейн-компании с «высоким» потенциалом в США, другие участвуют в серых схемах, третьи… А впрочем, зачем вообще выбирать какую-либо стратегию?

Многие из них занимают деньги у семьи и родственников. Горстка по-прежнему рассчитывает на венчурных капиталистов и инвесторов-ангелов. Кто-то пытается привлечь к проектам богатых людей. Например, один из владельцев хедж-фондов как-то познакомился с миллиардером и криптоэнтузиастом Бруком Пирсом, но был слишком поражен встречей, чтобы попросить у него деньги.

Руководство этих криптовалютных хедж-фондов удивительно разнообразно. Конечно, встречаются опытные предприниматели и люди со обширными финансовыми навыками, однако у большинства владельцев нет никакого опыта, а есть только чрезмерный энтузиазм и знание блокчейн-жаргона.

Пугает то, что немногие хорошо осведомлены о нормативных требованиях, предъявляемых к организациям, занимающимся управлением чужими деньгами. Я спросил одного «успешного» (то есть того, кто сумел привлечь средства и приступил к активной торговле) менеджера криптовалютного хедж-фонда, есть ли у него диплом инвестиционного консультанта. «Нет», — ответил он и подчеркнул, что они активно обсуждают регулирование отрасли с другими фондами.

Первый хедж-фонд был создан Альфредом Уинслоу Джонсом в 1949 году. Его активы составляли всего 100 тыс. долларов США. Сегодня активы Renaissance Technologies, одного из крупнейших фондов мира, превышают 45 млрд долларов.

Термин «хедж-фонд» берет свое начало из соответствующей стратегии. Она позволяет увеличить прибыль и защититься от потерь путем хеджирования (защиты) инвестиций с использованием самых разных методов и инструментов, включая финансовый рычаг.

Традиционные хедж-фонды часто применяют нейтральные по рынку стратегии: они одновременно открывают как длинные, так и короткие позиции.

Наверняка не более 5% менеджеров крипто-фондов знают о финансовом рычаге и понимают специфику нейтральных стратегий. Однажды кто-то очень метко обозвал их стратегию «чистой интуицией». Зато термин «хедж-фонд» звучит круто, и, вероятно, помогает заинтересовать инвесторов при сборе средств.

Впрочем, это несправедливо по отношению к ним. Большинство криптовалютных проектов называют себя «хедж-фондами» по двум веским причинам:

Блокировки. В отличие от паевых фондов, хедж-фонды часто привлекают деньги на некоторый срок. Это называется «блокировкой». Вложив деньги в хедж-фонд, инвестор не сможет забрать их, пока блокировка не кончится. Это дает фондовым управляющим возможность работать и не отвлекаться на внезапно передумавших инвесторов.

Структура вознаграждения. Управляющие хедж-фондов получают процент от заработанной прибыли. Типичное соотношение «2/20» означает, что 2% активов фонда ежегодно покрывают расходы на деятельность (операционные затраты, зарплаты рядовых сотрудников), а 20% от прибыли получают руководители фонда в качестве вознаграждения.

Другими словами, хедж-фонды — весьма выгодная вещь для их создателей.

Несколько прогнозов

2017-й ознаменовался быстрым ростом и падением общественного интереса к ICO. То, что начиналось как инновационная стратегия по запуску криптовалют, превратилось в способ быстрого обогащения для мошенников.

В 2018-м то же самое произойдет с криптовалютными хедж-фондами. Насыщение рынка произойдет скорее, чем предполагалось; фактор новизны утихнет и приток капитала в рядовые, ничем не примечательные фонды быстро иссякнет.

Вот три дополнительных прогноза для рынка криптовалютных хедж-фондов:

Менеджеры криптофондов в скором времени столкнутся с серьезной проблемой: спецификой работы. Покупать и хранить криптовалюты не так просто, как кажется. Существует огромное количество различных бирж и партнеров, необходимо настраивать цифровые кошельки, обеспечивать надежный процесс хранения и контроля. Для этого потребуется концентрация, время, энергия, терпение и ресурсы. Мечты владельцев и инвестиционные стратегии отойдут на второй план. А на первый выйдут бесчисленные электронные таблицы для расчета налогов и управление цифровыми кошельками. Ожидайте появления большого числа сервисов, предлагающих свои услуги таким хедж-фондам.

Привычная структура вознаграждения (2/20) и блокировки выйдут из моды. Инвесторы потребуют той же демократизации и гибкости, которые обеспечивают сами криптовалюты. Сама идея посредника на крипторынке, берущего огромное вознаграждение за свои услуги и лишающего клиентов доступа к их же деньгам, кажется ужасным, саркастическим оксюмороном.

Отсутствие конкурентных преимуществ, навыков привлекать средства и необходимой инвестиционной проницательности приведет к значительной консолидации в отрасли и, конечно, неудачам. Постепенно мелкие фонды начнут объединяться друг с другом. Провалы будут приобретать форму зомби-фондов, оставленных управляющими в пользу других, более интересных проектов. Наверняка будет изобилие судебных исков.

Что обо всем этом думают новоявленные владельцы криптовалютных хедж-фондов? И как насчет того, чтобы пересечь все это в зародыше, прежде чем ситуация выйдет из-под контроля?

https://cryptocurrency.tech/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Он был многоступенчатым: основу составлял перспективный бизнес в сфере услуг на основе блокчейна, однако финансировать его планировалось за счет создания криптовалютного хедж-фонда. Фонд будет вкладывать деньги в токены и ICO, а 20?30% средств пойдет на развитие бизнеса.

Первым шагом должен был стать сбор средств для нового фонда. Для этого они планировали использовать сбережения и деньги на кредитных картах, а также (хотя и неохотно) попробовать привлечь средства сторонних инвесторов.

В конце беседы к нам присоединились еще несколько человек. Одной из них была молодая женщина, работавшая в банке и параллельно занимавшаяся созданием криптовалютного хедж-фонда, зарегистрированного на Британских Виргинских островах. Ее фонд был токенизирован — инвестиции конвертировались в токены и их стоимость падала и росла вместе с активами в портфеле, — и преимущественно нацелен на инвесторов из Индии. Всего планировалось привлечь 5?10 млн долларов, из них 300 тыс. уже поступили на счет фонда.

В тот вечер мне пытались прорекламировать не менее восьми фондов, включая два этих.

На деле их гораздо больше.

По данным Hedge Fund Alert, в ноябре 2017-го существовало уже более 130 криптофондов. О некоторых из них вы слышали: MetaStable, BlockTower, Multicoin Capital, Polychain. Но в их тени существуют сотни, а возможно и тысячи полулегальных, теневых и небольших хедж-фондов, которые только начинают свою деятельность.

Расскажу о них в нескольких чертах:

У большинства активы не превышают 10 млн долларов. Это так называемые «тренировочные» фонды — все они мечтают проявить себя и увеличить активы под управлением хотя бы до 20?50 млн.

Одни фокусируются на ICO, другие на токенах. Некоторые сосредоточены на собственном капитале или соглашениях о предстоящем выпуске токенов (SAFT). Одни предпочитают китайские блокчейн-компании с «высоким» потенциалом в США, другие участвуют в серых схемах, третьи… А впрочем, зачем вообще выбирать какую-либо стратегию?

Многие из них занимают деньги у семьи и родственников. Горстка по-прежнему рассчитывает на венчурных капиталистов и инвесторов-ангелов. Кто-то пытается привлечь к проектам богатых людей. Например, один из владельцев хедж-фондов как-то познакомился с миллиардером и криптоэнтузиастом Бруком Пирсом, но был слишком поражен встречей, чтобы попросить у него деньги.

Руководство этих криптовалютных хедж-фондов удивительно разнообразно. Конечно, встречаются опытные предприниматели и люди со обширными финансовыми навыками, однако у большинства владельцев нет никакого опыта, а есть только чрезмерный энтузиазм и знание блокчейн-жаргона.

Пугает то, что немногие хорошо осведомлены о нормативных требованиях, предъявляемых к организациям, занимающимся управлением чужими деньгами. Я спросил одного «успешного» (то есть того, кто сумел привлечь средства и приступил к активной торговле) менеджера криптовалютного хедж-фонда, есть ли у него диплом инвестиционного консультанта. «Нет», — ответил он и подчеркнул, что они активно обсуждают регулирование отрасли с другими фондами.

Первый хедж-фонд был создан Альфредом Уинслоу Джонсом в 1949 году. Его активы составляли всего 100 тыс. долларов США. Сегодня активы Renaissance Technologies, одного из крупнейших фондов мира, превышают 45 млрд долларов.

Термин «хедж-фонд» берет свое начало из соответствующей стратегии. Она позволяет увеличить прибыль и защититься от потерь путем хеджирования (защиты) инвестиций с использованием самых разных методов и инструментов, включая финансовый рычаг.

Традиционные хедж-фонды часто применяют нейтральные по рынку стратегии: они одновременно открывают как длинные, так и короткие позиции.

Наверняка не более 5% менеджеров крипто-фондов знают о финансовом рычаге и понимают специфику нейтральных стратегий. Однажды кто-то очень метко обозвал их стратегию «чистой интуицией». Зато термин «хедж-фонд» звучит круто, и, вероятно, помогает заинтересовать инвесторов при сборе средств.

Впрочем, это несправедливо по отношению к ним. Большинство криптовалютных проектов называют себя «хедж-фондами» по двум веским причинам:

Блокировки. В отличие от паевых фондов, хедж-фонды часто привлекают деньги на некоторый срок. Это называется «блокировкой». Вложив деньги в хедж-фонд, инвестор не сможет забрать их, пока блокировка не кончится. Это дает фондовым управляющим возможность работать и не отвлекаться на внезапно передумавших инвесторов.

Структура вознаграждения. Управляющие хедж-фондов получают процент от заработанной прибыли. Типичное соотношение «2/20» означает, что 2% активов фонда ежегодно покрывают расходы на деятельность (операционные затраты, зарплаты рядовых сотрудников), а 20% от прибыли получают руководители фонда в качестве вознаграждения.

Другими словами, хедж-фонды — весьма выгодная вещь для их создателей.

Несколько прогнозов

2017-й ознаменовался быстрым ростом и падением общественного интереса к ICO. То, что начиналось как инновационная стратегия по запуску криптовалют, превратилось в способ быстрого обогащения для мошенников.

В 2018-м то же самое произойдет с криптовалютными хедж-фондами. Насыщение рынка произойдет скорее, чем предполагалось; фактор новизны утихнет и приток капитала в рядовые, ничем не примечательные фонды быстро иссякнет.

Вот три дополнительных прогноза для рынка криптовалютных хедж-фондов:

Менеджеры криптофондов в скором времени столкнутся с серьезной проблемой: спецификой работы. Покупать и хранить криптовалюты не так просто, как кажется. Существует огромное количество различных бирж и партнеров, необходимо настраивать цифровые кошельки, обеспечивать надежный процесс хранения и контроля. Для этого потребуется концентрация, время, энергия, терпение и ресурсы. Мечты владельцев и инвестиционные стратегии отойдут на второй план. А на первый выйдут бесчисленные электронные таблицы для расчета налогов и управление цифровыми кошельками. Ожидайте появления большого числа сервисов, предлагающих свои услуги таким хедж-фондам.

Привычная структура вознаграждения (2/20) и блокировки выйдут из моды. Инвесторы потребуют той же демократизации и гибкости, которые обеспечивают сами криптовалюты. Сама идея посредника на крипторынке, берущего огромное вознаграждение за свои услуги и лишающего клиентов доступа к их же деньгам, кажется ужасным, саркастическим оксюмороном.

Отсутствие конкурентных преимуществ, навыков привлекать средства и необходимой инвестиционной проницательности приведет к значительной консолидации в отрасли и, конечно, неудачам. Постепенно мелкие фонды начнут объединяться друг с другом. Провалы будут приобретать форму зомби-фондов, оставленных управляющими в пользу других, более интересных проектов. Наверняка будет изобилие судебных исков.

Что обо всем этом думают новоявленные владельцы криптовалютных хедж-фондов? И как насчет того, чтобы пересечь все это в зародыше, прежде чем ситуация выйдет из-под контроля?

https://cryptocurrency.tech/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter