22 февраля 2018 Вести Экономика

Как сообщила ФРС две недели назад, потребительский долг США никогда не был выше: по состоянию на 31 декабря 2017 г. объем долгов по кредитным картам и возобновляемых долгов составил рекордные $1 трлн, объем автокредитов - $1,3 трлн, объем студенческих кредитов - рекордные $1,5 трлн.

При этом отмечается увеличение числа невыполнения обязательств по выплате долгов по кредитным картам и автокредитов. В результате финансовые компании и банки увеличивают объемы резервов на покрытие "плохих" долгов на фоне ожиданий роста дефолтов.

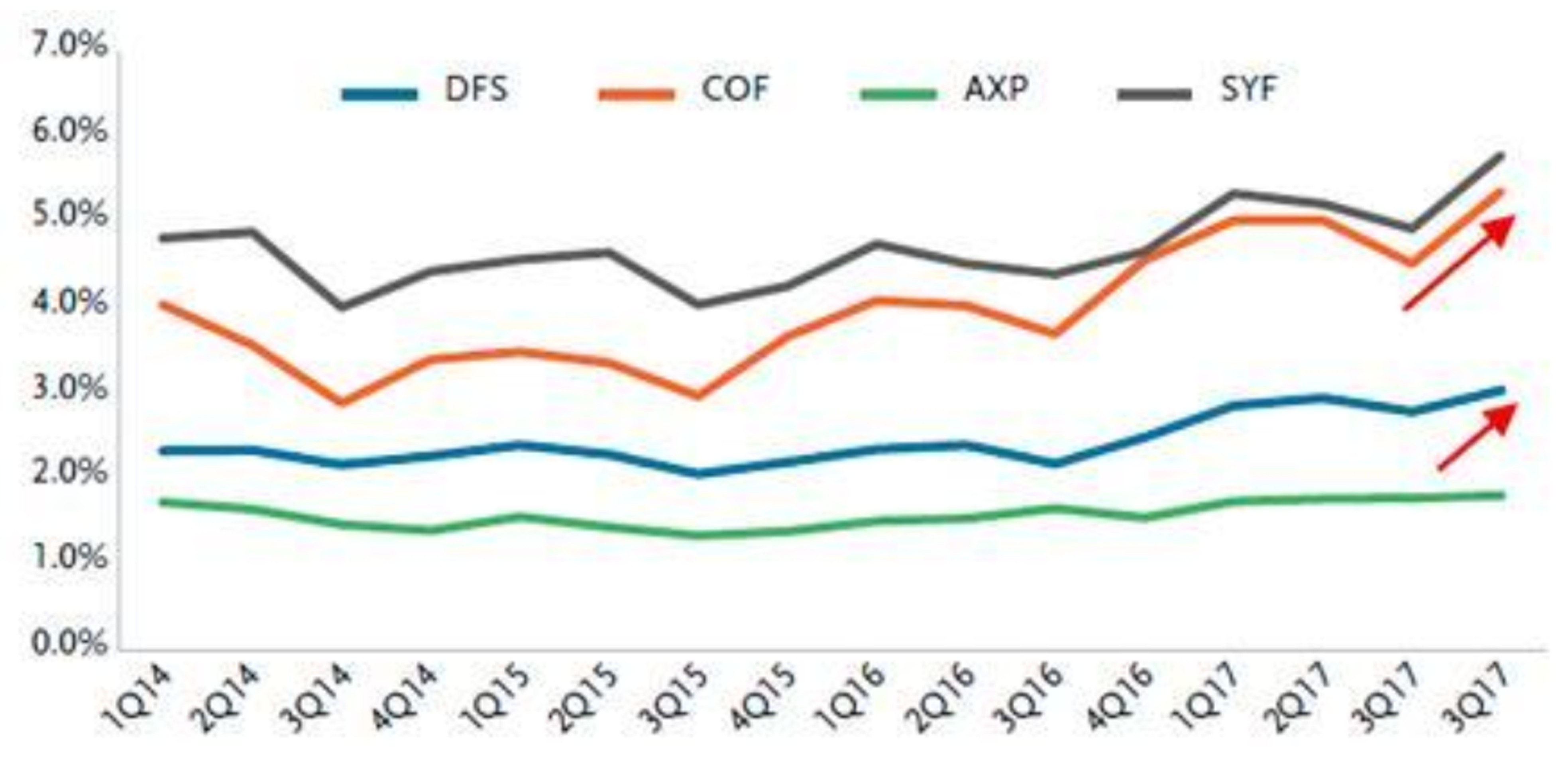

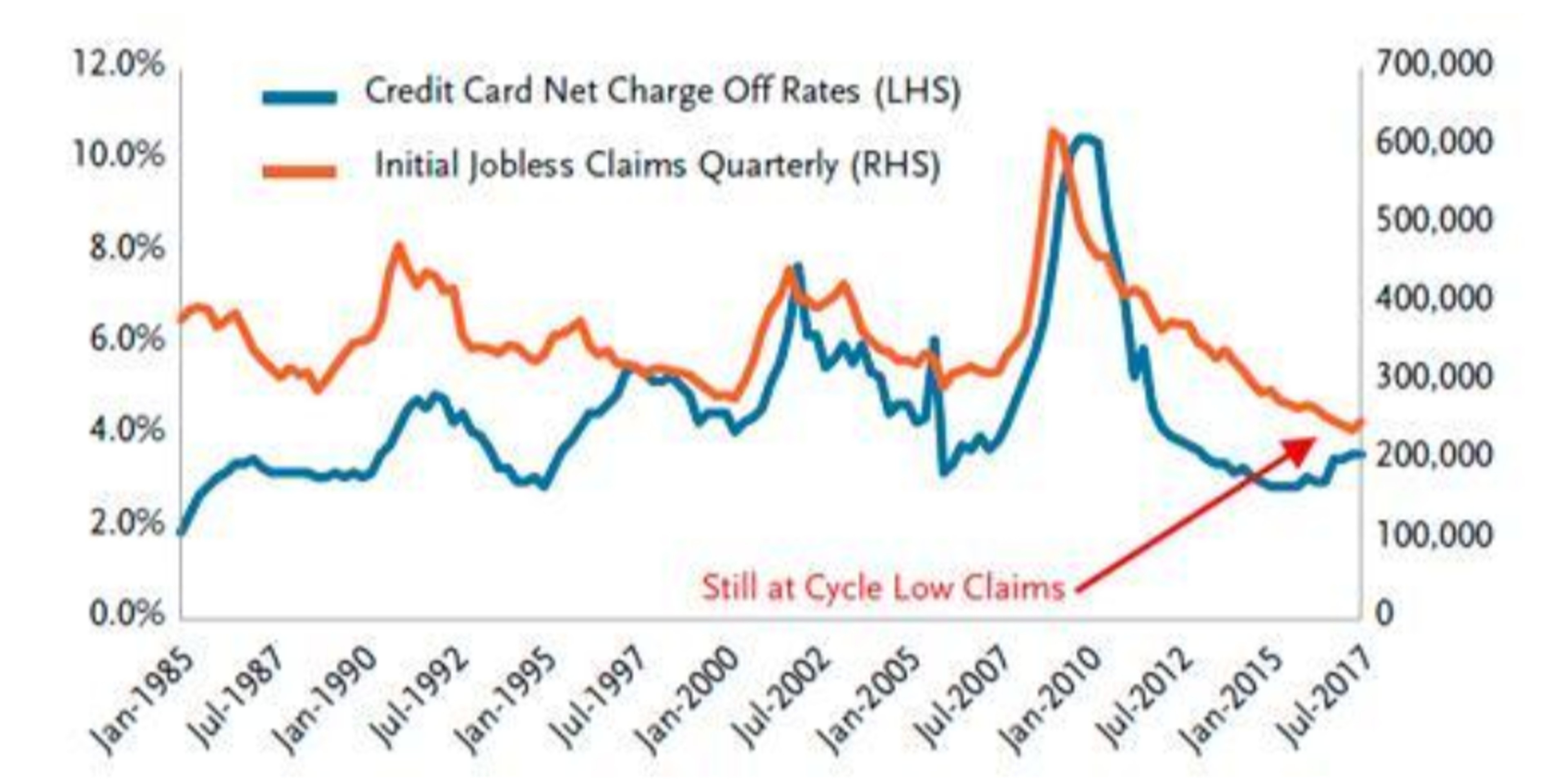

На приведенной ниже диаграмме показаны самые высокие чистые процентные ставки (NCO).

Как показывает анализ компании TCW в таблице ниже, где отражены скромно растущие дефолты всей банковской системы США, рост NCО с IV квартала 2015 г. составил 2,9% - в том же квартале, когда ФРС впервые повысила ставки.

Почему отмечен постепенный рост NCO и почему нет беспокойства экономистов по поводу состояния американского потребителя? Все просто: крупные американские банки, доминирующие в выпуске кредитных карт, сосредоточились на первичных потребителях после Большого финансового кризиса и отмечали низкий уровень списаний долгов наряду с политикой нулевых процентных ставок ФРС (ZIRP) в течение почти 10 лет.

Однако с 2015 г. ФРС постепенно повышала процентные ставки после ZIRP, в крупных банках был отмечен рост NCO. Объем NCO составил 3,6% в III квартале в 2017 г., достигнув 4%, уровня, который соответствовал концу предыдущих расширений бизнеса в 2000 и 2008 гг.

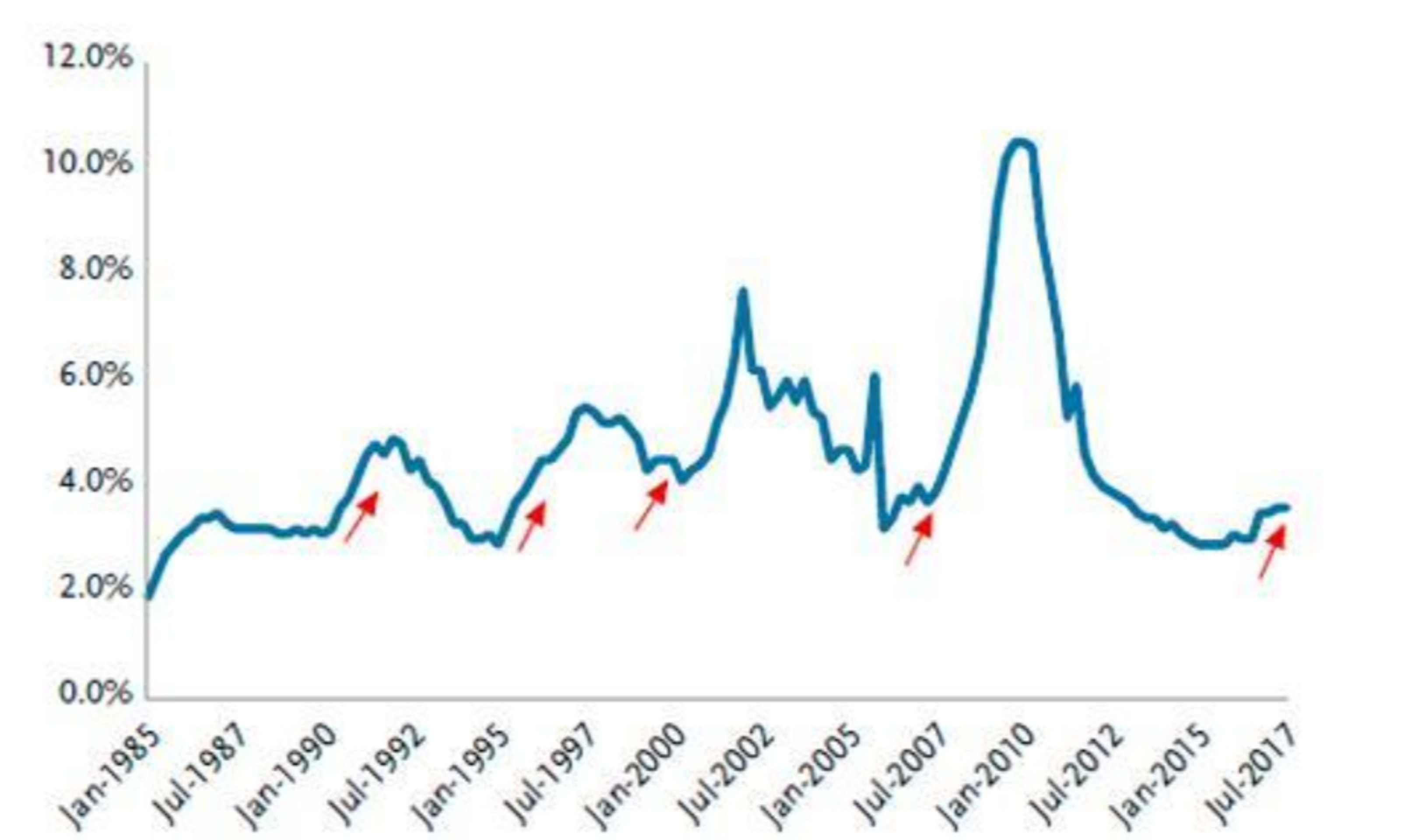

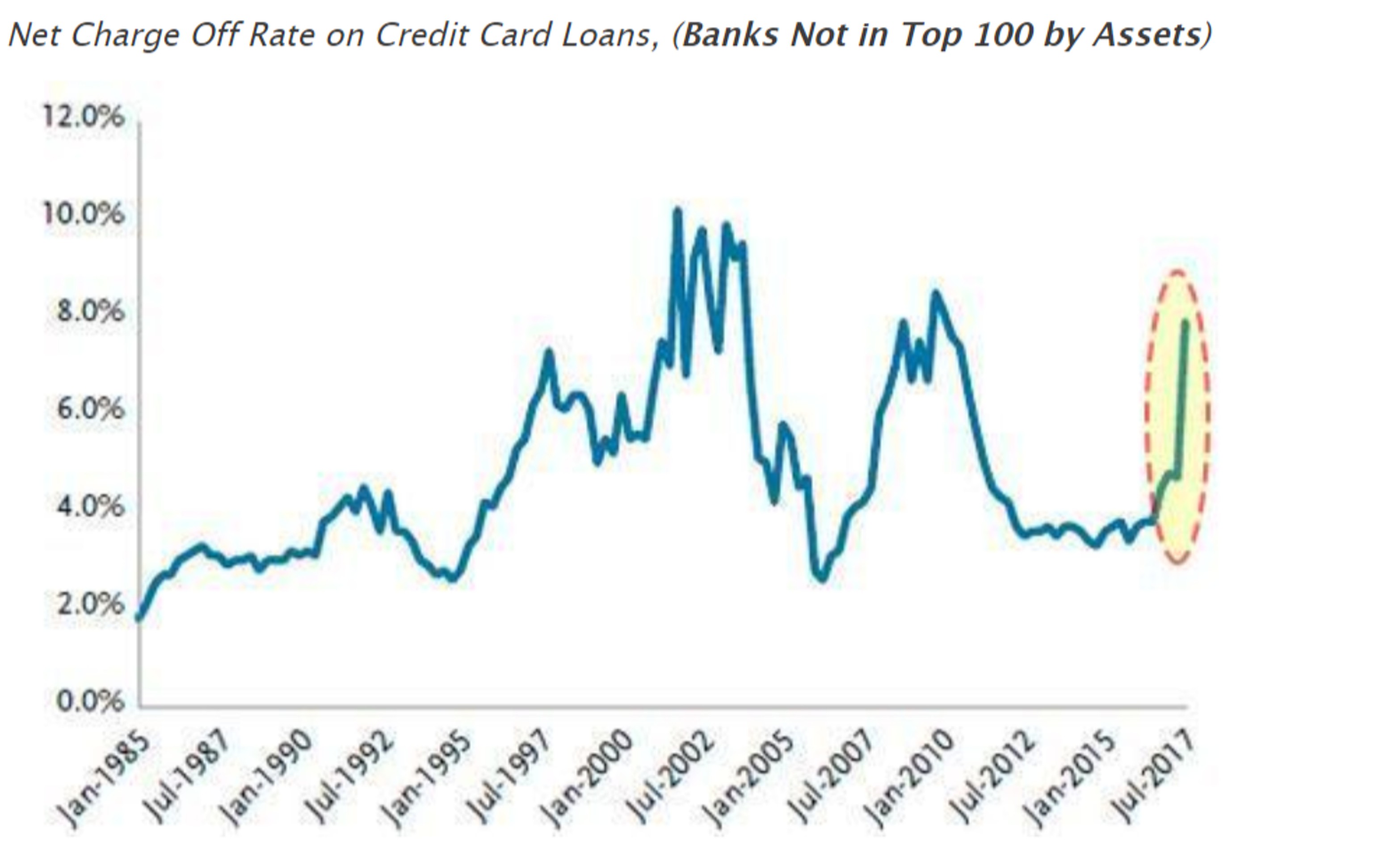

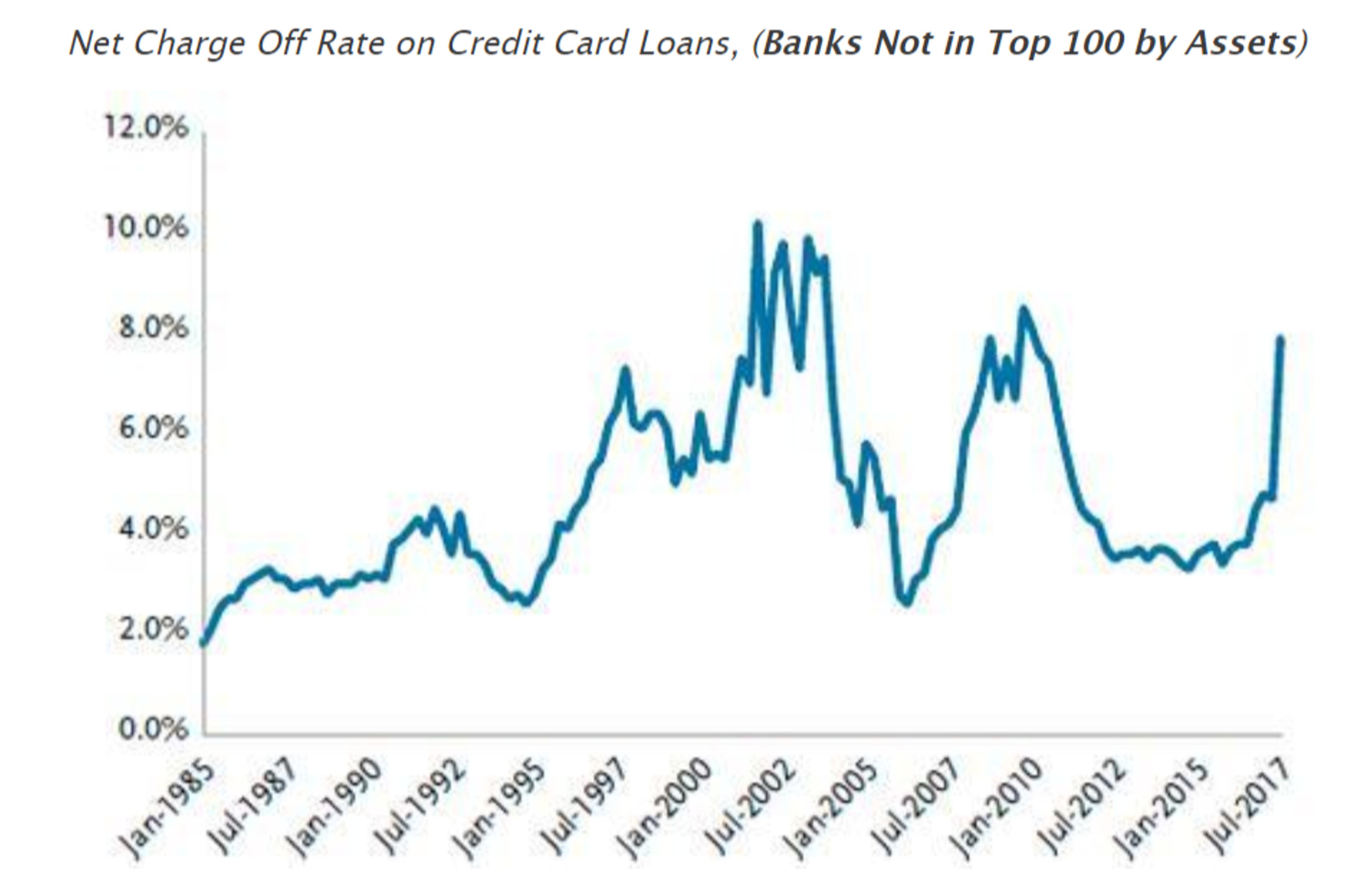

Как отмечает Хетт Мелхотра из TCW, более мелкие банки Америки, которые не состоят в топ-100 по размеру активов, в последние месяцы столкнулись с резким всплеском списаний долгов - 7,9%, что практически на уровне последнего финансового кризиса! Иными словами, чтобы понять, где проявится следующий потребительский кредитный кризис, обращайте внимание не на крупные банки, а на мелкие.

Как ни странно, этот всплеск проигнорирован общими СМИ, которые традиционно ориентировались на совокупные показатели, а также на крупнейшие банки. Итак, TCW интересует, "стоит ли ждать того же через некоторое время у крупных банков или это просто аномалия?".

Время покажет: есть вероятность того, что NCO более крупных банков станет просто еще одним феноменом среднего цикла на фоне повышений ставок ФРС, как в середине 90-х гг., в то время как NCO более мелких банков стабилизируется.

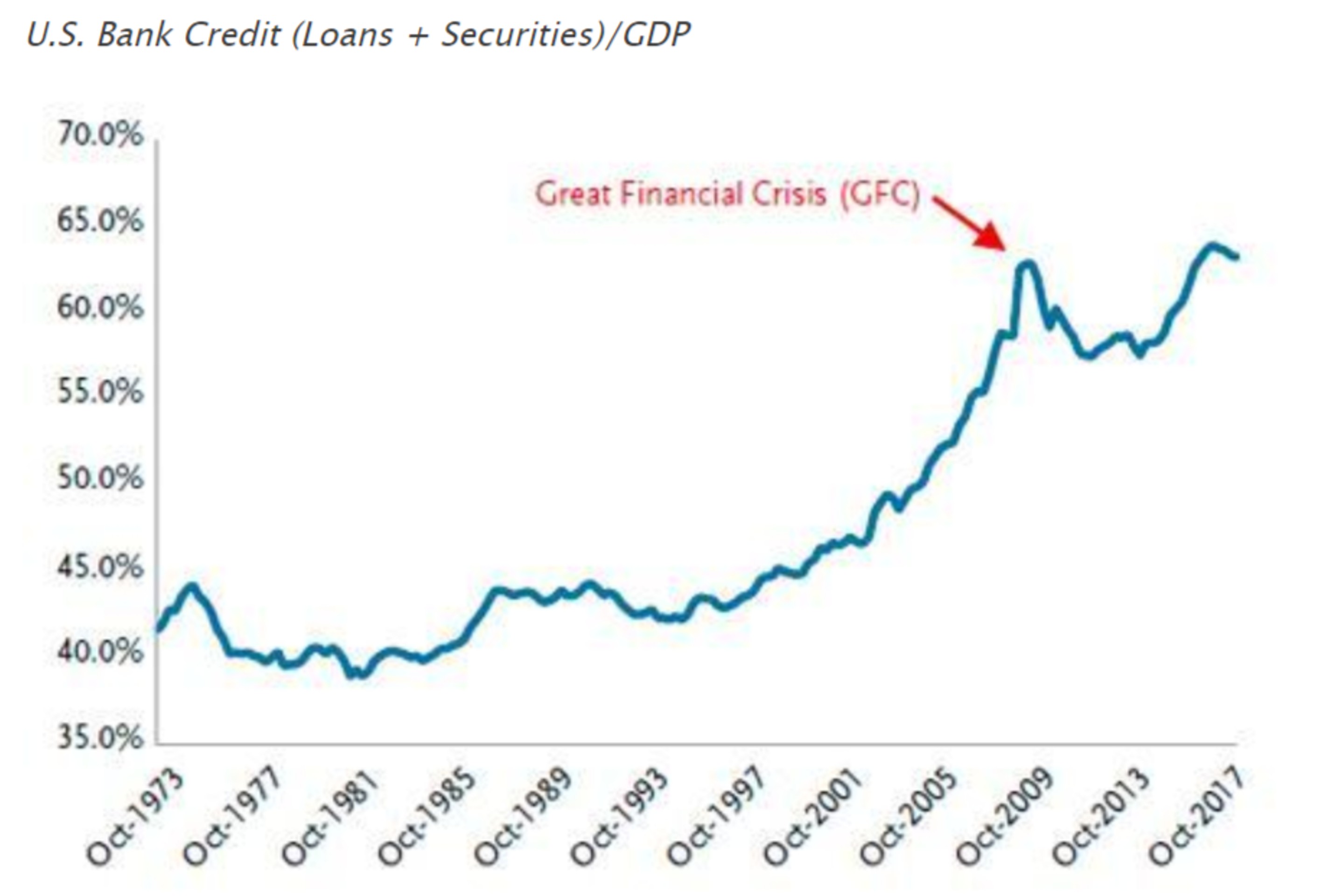

Тем не менее, как отмечает далее TCW, хотя возможно, что нынешнее увеличение NCO неопасно, "на наш взгляд, все не так определенно, учитывая текущее накопление общего объема левериджа в финансовой системе, выраженное в коэффициенте банковский кредит к ВВП, на уровне 63%, уровень 2008 года".

Проблема в том, что, несмотря на то что вышеупомянутые факты легко проигнорировать в мире снижающихся или стабильных процентных ставок, нынешняя позиция ужесточения ФРС может привести к риску появления еще большего объема NCO и дефолтов в результате повышения стоимости обслуживания долга, особенно если Джей Пауэлл повысит ставки еще 4 раза в 2018 г. и больше в последующие годы.

Как указывает TCW, рост расходов по процентам и снижение кредитных стандартов из-за жесткой конкуренции привели к увеличению кредитных затрат. Даже необеспеченные личные кредиты увеличивают расходы по кредитам, поскольку FinTechs и нетрадиционные источники кредитования консолидировали кредиты для потребителей. Потребители консолидировали заемные средства и снова создали леверидж, вместо того чтобы провести разумный делеверидж.

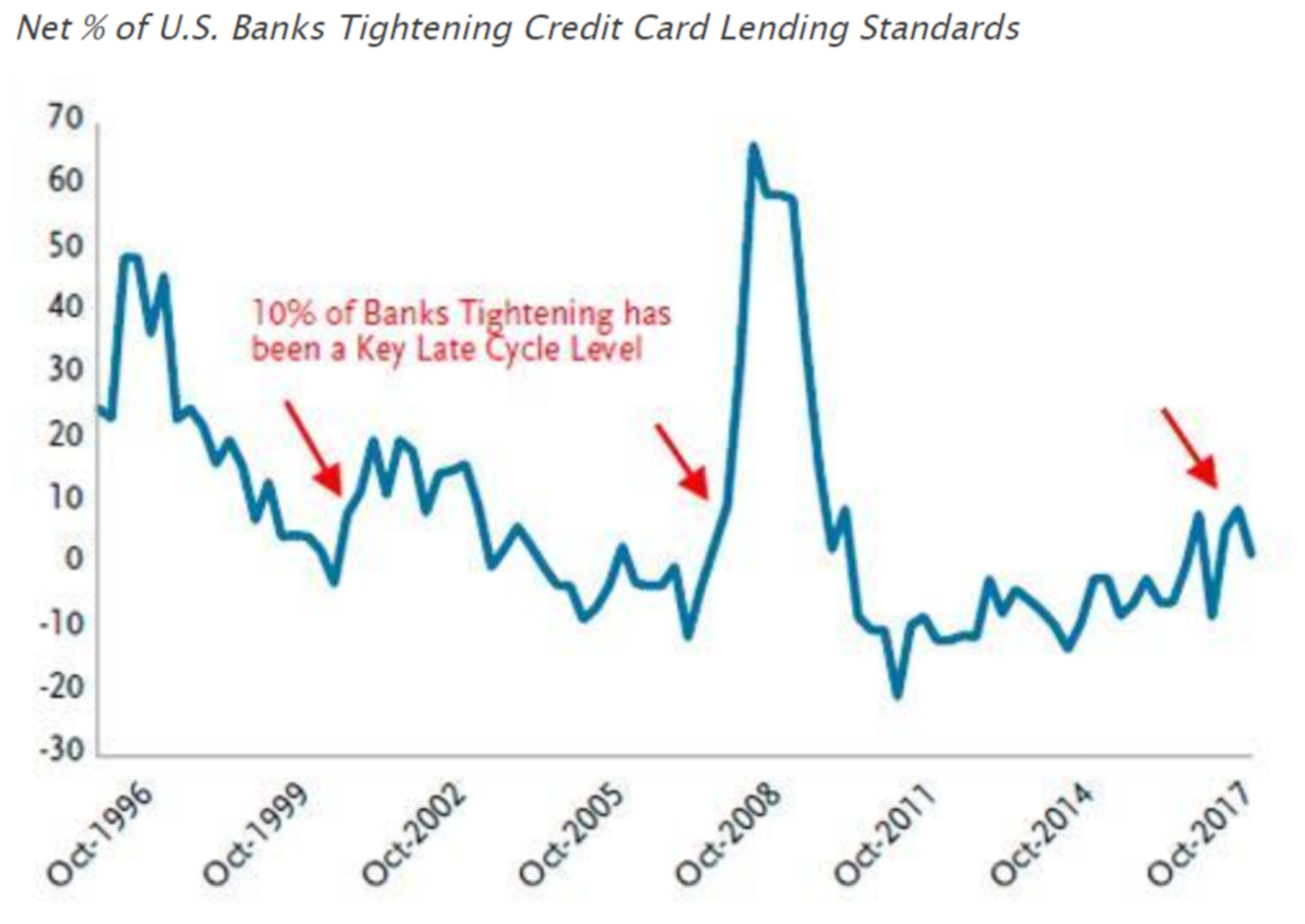

В ответ банки существенно ужесточили стандарты андеррайтинга в соответствии с SLOO Survey ФРС. В последнее время почти 10% банков сообщили о ужесточении стандартов кредитования для кредитных карт, по иронии судьбы, это тот же уровень, на котором закончились два последних расширения бизнеса.

Будет ли это еще одна ложная корреляция? Это еще предстоит выяснить, но по крайней мере это выстрел по тезису о потребительской силе, еще более усиленный недавним принятием закона о сокращении налогов.

И тем не менее две вещи неоспоримы:

• за последние несколько лет кредиты по кредитным картам значительно возросли, • кредитные расходы начали расти в 2016 г.

Большая часть прироста первоначально объяснялась "математикой роста" руководителями компаний, выпускающих карты. Это явление, которое возникает, когда темпы роста кредитов увеличиваются и более слабые заемщики терпят дефолт. Недавно кредиторы ужесточили стандарты, и ожидается, что высокий рост объема NCO будет снижаться.

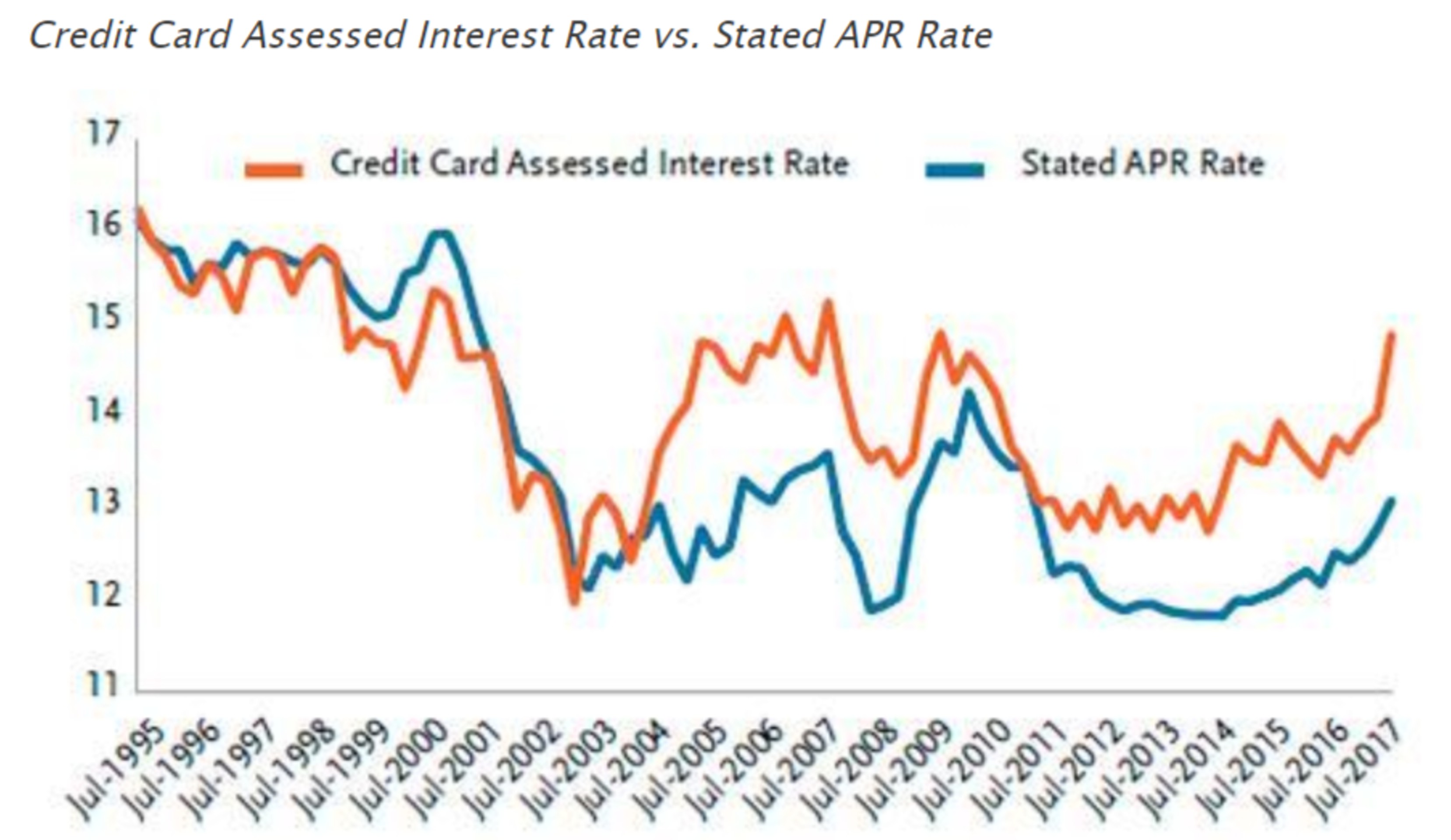

Процентные ставки по кредитным картам представляют собой годовое соотношение общих финансовых расходов к общему среднему балансу, по которому были проведены расходы, как это определено ФРС. В III квартале 2017 г. процентная ставка подскочила до 15%, что соответствует предыдущим пикам бизнес-цикла.

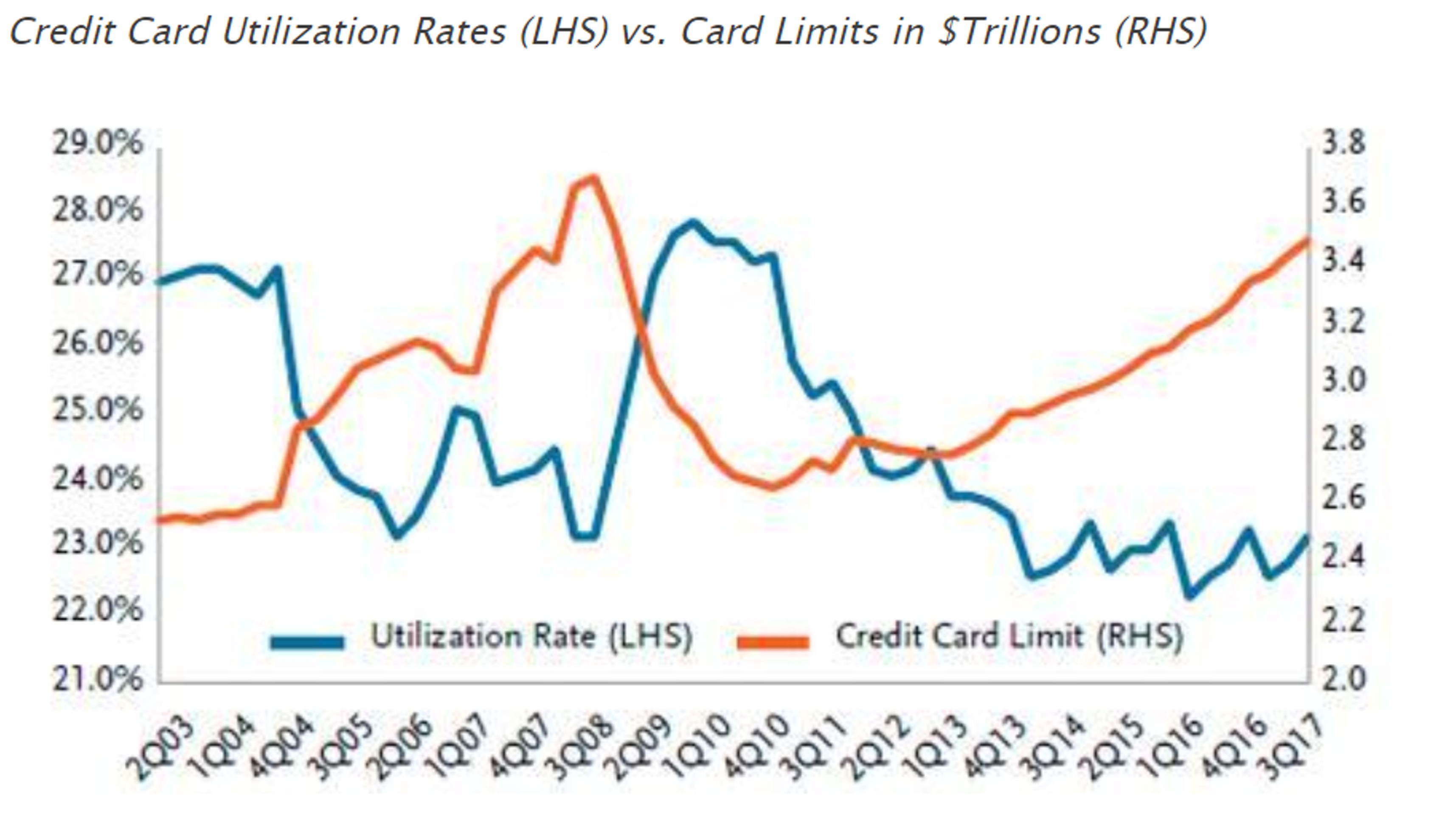

Спред между начисленной ставкой и заявленной средней ставкой APR, которая в значительной степени отражает рост ставок в ФРС, расширяется. Лимиты по кредитным картам в размере $3,5 трлн близки к предыдущему пику 2008 г., а коэффициенты использования по-прежнему низкие.

Но почему растут расходы по потребительским кредитам в благоприятной экономической среде, характеризующейся быстрым экономическим ростом за последние два года. За 2017 г. рост ВВП по сравнению с прошлым годом составил 2,3%, увеличившись с 1,5% в 2016 г., а уровень безработицы составил 4,1%.

Несколько потенциальных драйверов:

1. Снижение количества рабочих мест и слабый рост заработной платы: рост занятости замедлился за последние несколько лет, заработная плата растет на 2-2,5%, в то время как расходы на аренду, здравоохранение, продукты питания и другие предметы обихода растут быстрее.

В результате уровень сбережений снижался на фоне новых расходов, финансируемых за счет более высоких кредитных заимствований.

2. Потребительские кредиты и их доля в реальном располагаемом доходе находятся на рекордно высоком уровне: потребительские кредиты остаются на уровне $3,8 трлн, превысив пик 2008 г. на 45% и составляют рекордные 29% от доли реального располагаемого дохода потребителей и 19% от номинального ВВП.

3. Коэффициент обеспеченности финансовых обязательств растет: коэффициент падал с момента начала Большого финансового кризиса, учитывая более низкие ипотечные балансы и более низкие процентные ставки.

Однако, учитывая расходы на здравоохранение, коэффициент значительно растет, что затрудняет обслуживание долга.

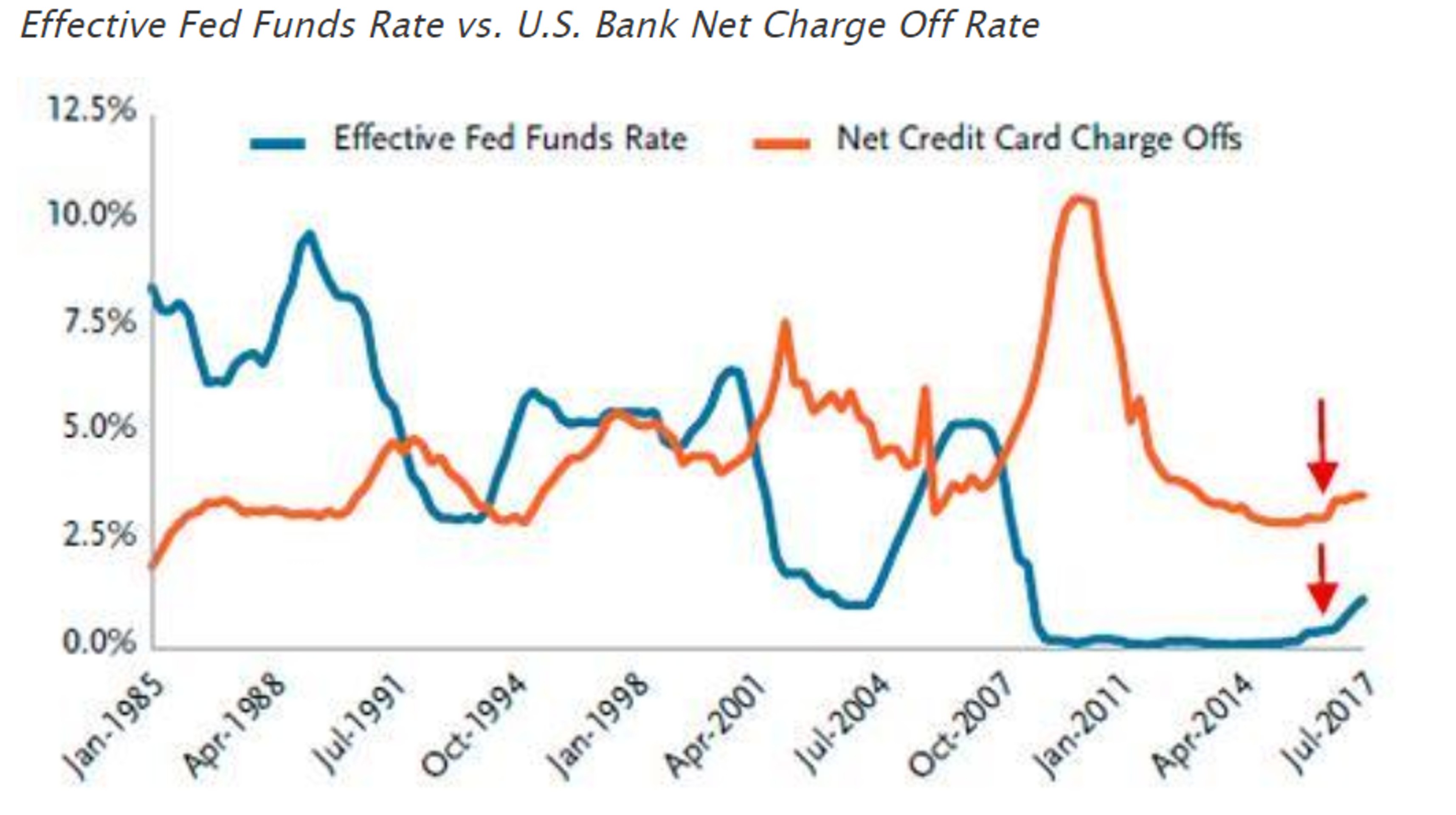

Между тем, поскольку основные кредитные тенденции ухудшаются, ФРС повышает ставки, что приводит к еще более высокому объему списаний долгов.

Цикл повышения ставок ФРС, начавшегося в IV квартале 2015 г., увеличивал расходы на обслуживание долгов потребителя, в то время как рост заработной платы сохраняется. В результате объем NCO вырос, ФРС продолжает быстро повышать процентные ставки.

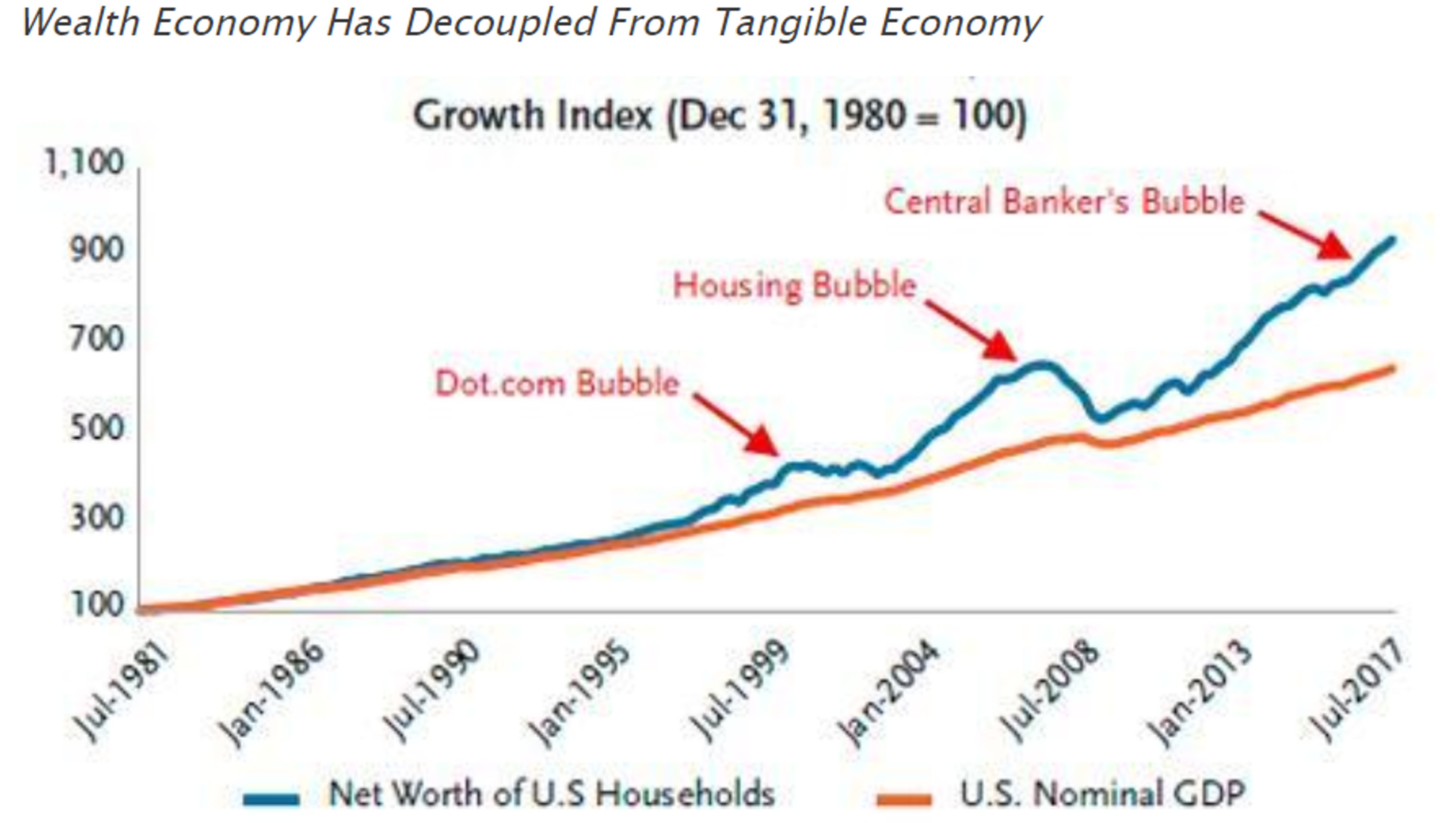

Уверенность потребителей в США в настоящее время растет до уровня, который не отмечался на предыдущих максимумах на финансовом и экономическом рынках. Это может быть связано с тем, что чистая стоимость домохозяйств к располагаемому доходу находится на рекордно высоком уровне 673%. Хуже того, как показано на графике ниже, разрыв между чистой стоимостью и доходами продолжает расширяться до беспрецедентного уровня.

Последний раз, когда мы видели это, этот аргумент напоминал сегодняшний: рынок акций действовал как средство сбережения для потребителей в период "пузырей" доткомов, а "пузырь" на рынке недвижимости почти 10 лет спустя отменил необходимость в этом.

Никогда еще расхождение в совокупном благосостоянии домохозяйств не было более искаженным, чем сегодня. Большинство домохозяйств не имеют средств для участия в эффекте богатства ФРС, и они несут на себе основное бремя финансового стресса.

Особенно неприятно то, что этот пик цикла в богатстве и уверенности сопровождается падением уровня сбережений.

Исторически сложилось так, что когда доверие потребителя остается надежным в условиях резкого снижения уровня сбережений, личные расходы потребителей (70% ВВП) обычно после этого продлеваются, как показано в таблице ниже. Учитывая низкий уровень сбережений и скачок левериджа, потребитель кажется уязвимым перед дальнейшим повышением процентных ставок.

Так что теперь самый большой вопрос касается того, вырастут ли существенно расходы по кредитам с этого момента?

Если количество заявок на пособие по безработице недавно было отмечено на 45-летнем минимуме - 216 тыс., то за последние 43 месяца они оказались ниже ключевого уровня 300 тыс.

Существует 67%-я корреляция между заявками и NCO. Это означает, что, если в какой-то момент заявки вернутся на прежний уровень, потребительские NCO должны вырасти, возможно, резко, учитывая жесткие исторические корреляции.

В заключение TCW полагает, что есть значительный потенциал того, что потребительские NCO и кредитный стресс продолжат расти, усугубляясь потребительским левериджем, ужесточением стандартов кредитования, коэффициентом финансовых обязательств и агрессивным циклом повышения ставок ФРС. Кроме того, истощение банковских резервов ФРС в рамках планов сокращения баланса должно постепенно увеличить потребительский доступ к ликвидности со временем.

Пока же, чтобы найти переломный момент, необходимо следить за списанием долгов в более мелких коммерческих банках США: вот где начнется следующий кризис потребительского кредитования.

http://www.vestifinance.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

При этом отмечается увеличение числа невыполнения обязательств по выплате долгов по кредитным картам и автокредитов. В результате финансовые компании и банки увеличивают объемы резервов на покрытие "плохих" долгов на фоне ожиданий роста дефолтов.

На приведенной ниже диаграмме показаны самые высокие чистые процентные ставки (NCO).

Как показывает анализ компании TCW в таблице ниже, где отражены скромно растущие дефолты всей банковской системы США, рост NCО с IV квартала 2015 г. составил 2,9% - в том же квартале, когда ФРС впервые повысила ставки.

Почему отмечен постепенный рост NCO и почему нет беспокойства экономистов по поводу состояния американского потребителя? Все просто: крупные американские банки, доминирующие в выпуске кредитных карт, сосредоточились на первичных потребителях после Большого финансового кризиса и отмечали низкий уровень списаний долгов наряду с политикой нулевых процентных ставок ФРС (ZIRP) в течение почти 10 лет.

Однако с 2015 г. ФРС постепенно повышала процентные ставки после ZIRP, в крупных банках был отмечен рост NCO. Объем NCO составил 3,6% в III квартале в 2017 г., достигнув 4%, уровня, который соответствовал концу предыдущих расширений бизнеса в 2000 и 2008 гг.

Как отмечает Хетт Мелхотра из TCW, более мелкие банки Америки, которые не состоят в топ-100 по размеру активов, в последние месяцы столкнулись с резким всплеском списаний долгов - 7,9%, что практически на уровне последнего финансового кризиса! Иными словами, чтобы понять, где проявится следующий потребительский кредитный кризис, обращайте внимание не на крупные банки, а на мелкие.

Как ни странно, этот всплеск проигнорирован общими СМИ, которые традиционно ориентировались на совокупные показатели, а также на крупнейшие банки. Итак, TCW интересует, "стоит ли ждать того же через некоторое время у крупных банков или это просто аномалия?".

Время покажет: есть вероятность того, что NCO более крупных банков станет просто еще одним феноменом среднего цикла на фоне повышений ставок ФРС, как в середине 90-х гг., в то время как NCO более мелких банков стабилизируется.

Тем не менее, как отмечает далее TCW, хотя возможно, что нынешнее увеличение NCO неопасно, "на наш взгляд, все не так определенно, учитывая текущее накопление общего объема левериджа в финансовой системе, выраженное в коэффициенте банковский кредит к ВВП, на уровне 63%, уровень 2008 года".

Проблема в том, что, несмотря на то что вышеупомянутые факты легко проигнорировать в мире снижающихся или стабильных процентных ставок, нынешняя позиция ужесточения ФРС может привести к риску появления еще большего объема NCO и дефолтов в результате повышения стоимости обслуживания долга, особенно если Джей Пауэлл повысит ставки еще 4 раза в 2018 г. и больше в последующие годы.

Как указывает TCW, рост расходов по процентам и снижение кредитных стандартов из-за жесткой конкуренции привели к увеличению кредитных затрат. Даже необеспеченные личные кредиты увеличивают расходы по кредитам, поскольку FinTechs и нетрадиционные источники кредитования консолидировали кредиты для потребителей. Потребители консолидировали заемные средства и снова создали леверидж, вместо того чтобы провести разумный делеверидж.

В ответ банки существенно ужесточили стандарты андеррайтинга в соответствии с SLOO Survey ФРС. В последнее время почти 10% банков сообщили о ужесточении стандартов кредитования для кредитных карт, по иронии судьбы, это тот же уровень, на котором закончились два последних расширения бизнеса.

Будет ли это еще одна ложная корреляция? Это еще предстоит выяснить, но по крайней мере это выстрел по тезису о потребительской силе, еще более усиленный недавним принятием закона о сокращении налогов.

И тем не менее две вещи неоспоримы:

• за последние несколько лет кредиты по кредитным картам значительно возросли, • кредитные расходы начали расти в 2016 г.

Большая часть прироста первоначально объяснялась "математикой роста" руководителями компаний, выпускающих карты. Это явление, которое возникает, когда темпы роста кредитов увеличиваются и более слабые заемщики терпят дефолт. Недавно кредиторы ужесточили стандарты, и ожидается, что высокий рост объема NCO будет снижаться.

Процентные ставки по кредитным картам представляют собой годовое соотношение общих финансовых расходов к общему среднему балансу, по которому были проведены расходы, как это определено ФРС. В III квартале 2017 г. процентная ставка подскочила до 15%, что соответствует предыдущим пикам бизнес-цикла.

Спред между начисленной ставкой и заявленной средней ставкой APR, которая в значительной степени отражает рост ставок в ФРС, расширяется. Лимиты по кредитным картам в размере $3,5 трлн близки к предыдущему пику 2008 г., а коэффициенты использования по-прежнему низкие.

Но почему растут расходы по потребительским кредитам в благоприятной экономической среде, характеризующейся быстрым экономическим ростом за последние два года. За 2017 г. рост ВВП по сравнению с прошлым годом составил 2,3%, увеличившись с 1,5% в 2016 г., а уровень безработицы составил 4,1%.

Несколько потенциальных драйверов:

1. Снижение количества рабочих мест и слабый рост заработной платы: рост занятости замедлился за последние несколько лет, заработная плата растет на 2-2,5%, в то время как расходы на аренду, здравоохранение, продукты питания и другие предметы обихода растут быстрее.

В результате уровень сбережений снижался на фоне новых расходов, финансируемых за счет более высоких кредитных заимствований.

2. Потребительские кредиты и их доля в реальном располагаемом доходе находятся на рекордно высоком уровне: потребительские кредиты остаются на уровне $3,8 трлн, превысив пик 2008 г. на 45% и составляют рекордные 29% от доли реального располагаемого дохода потребителей и 19% от номинального ВВП.

3. Коэффициент обеспеченности финансовых обязательств растет: коэффициент падал с момента начала Большого финансового кризиса, учитывая более низкие ипотечные балансы и более низкие процентные ставки.

Однако, учитывая расходы на здравоохранение, коэффициент значительно растет, что затрудняет обслуживание долга.

Между тем, поскольку основные кредитные тенденции ухудшаются, ФРС повышает ставки, что приводит к еще более высокому объему списаний долгов.

Цикл повышения ставок ФРС, начавшегося в IV квартале 2015 г., увеличивал расходы на обслуживание долгов потребителя, в то время как рост заработной платы сохраняется. В результате объем NCO вырос, ФРС продолжает быстро повышать процентные ставки.

Уверенность потребителей в США в настоящее время растет до уровня, который не отмечался на предыдущих максимумах на финансовом и экономическом рынках. Это может быть связано с тем, что чистая стоимость домохозяйств к располагаемому доходу находится на рекордно высоком уровне 673%. Хуже того, как показано на графике ниже, разрыв между чистой стоимостью и доходами продолжает расширяться до беспрецедентного уровня.

Последний раз, когда мы видели это, этот аргумент напоминал сегодняшний: рынок акций действовал как средство сбережения для потребителей в период "пузырей" доткомов, а "пузырь" на рынке недвижимости почти 10 лет спустя отменил необходимость в этом.

Никогда еще расхождение в совокупном благосостоянии домохозяйств не было более искаженным, чем сегодня. Большинство домохозяйств не имеют средств для участия в эффекте богатства ФРС, и они несут на себе основное бремя финансового стресса.

Особенно неприятно то, что этот пик цикла в богатстве и уверенности сопровождается падением уровня сбережений.

Исторически сложилось так, что когда доверие потребителя остается надежным в условиях резкого снижения уровня сбережений, личные расходы потребителей (70% ВВП) обычно после этого продлеваются, как показано в таблице ниже. Учитывая низкий уровень сбережений и скачок левериджа, потребитель кажется уязвимым перед дальнейшим повышением процентных ставок.

Так что теперь самый большой вопрос касается того, вырастут ли существенно расходы по кредитам с этого момента?

Если количество заявок на пособие по безработице недавно было отмечено на 45-летнем минимуме - 216 тыс., то за последние 43 месяца они оказались ниже ключевого уровня 300 тыс.

Существует 67%-я корреляция между заявками и NCO. Это означает, что, если в какой-то момент заявки вернутся на прежний уровень, потребительские NCO должны вырасти, возможно, резко, учитывая жесткие исторические корреляции.

В заключение TCW полагает, что есть значительный потенциал того, что потребительские NCO и кредитный стресс продолжат расти, усугубляясь потребительским левериджем, ужесточением стандартов кредитования, коэффициентом финансовых обязательств и агрессивным циклом повышения ставок ФРС. Кроме того, истощение банковских резервов ФРС в рамках планов сокращения баланса должно постепенно увеличить потребительский доступ к ликвидности со временем.

Пока же, чтобы найти переломный момент, необходимо следить за списанием долгов в более мелких коммерческих банках США: вот где начнется следующий кризис потребительского кредитования.

http://www.vestifinance.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter