27 февраля 2018 finversia.ru Чайка Федор

Инвестиционный рейтинг. Ограниченный эффект

Итак, главным на прошлой неделе стало присвоение России инвестиционного рейтинга. Сергей Суверов пишет, что переоценивать этой событие не стоит.

- Слишком большого роста российских активов я бы не ожидал. Интересно, что и Роснефть, и Газпром недавно разместили большие выпуски рублёвых облигаций на 50 и 30 млрд руб соответственно, видимо, они не ждут существенного падения доходностей в обозримом будущем.

Потенциал для роста по бондам ещё есть

Евгений Коган продолжает тему — про спреды между надёжными американскими корпоративными облигациями и российскими.

- В среднем сегодня доходность по 10 летним американским трежерям - 2,85 годовых, а по более чем надежным корпоратам - 3,2-3,6 годовых. Доходность по российским гос евро облигациям - типа Россия 2023 - 3,7 годовых. Спред невероятно мизерный. Задаю вопрос: зачем осторожному инвестору вкладывать в гос облигации страны под санкциями, если премия по доходности - всего 0,2-0,4 годовых? Вывод: скорее всего у российских бондов есть потенциал падения, а это значит, что рассматривать сегодня РФ ( как это уже было в 2007 году) как спасительную гавань - наивно.

- Если мы обратим внимание на доходности российского рублевого долга(по гос бумагам, как мы уже говорили ранее) - реальная доходность ( доходность минус инфляция) примерно 4,5% годовых. По ряду бумаг на пол процента выше. По надёжным корпоратам(как, к примеру, Евраз, Газпром, Еврохим, Сбербанк и тд) - еще примерно на пол процента-процент повыше. Порядка 5-5,5%. Это неплохо, здесь еще небольшой потенциал для роста цен и снижения доходности есть. Однако необходимо помнить: рубль - штука творческая. 3-5-7 лет стабилен, а потом...... проходили.

Прогноз по индексу ММВБ

Алексей Бачеров пытается предсказать динамику индекса ММВБ:

- Друзья, сейчас модно делать «предсказания»! Почему, бы и мне не присоединиться, к этому процессу. Я провёл небольшое исследование по сценариям роста и падения индекса ММВБ с 2003 года. Благодаря полученным данным и статистической обработки удалось выявить вот такие интересные взаимосвязи. А используя эти взаимосвязи удалось рассчитать зону в которую с 95% вероятностью может опуститься индекс ММВБ (graph 3). ВАЖНО! Прогноз с малой долей вероятности сработает, если мы будем наблюдать падение индекса ММВБ меньше 30 дней. Подробнее о данном моделирование будет изложено в небольшой статье, которую выложу на странице сайта

Биткоин. Конец близко.

Юрий Новиков Трубецкой считает, что конец биткоина близко:

- Биткоинов осталось домайнить меньше 4.2 млн штук. После этого у майнеров не будет другого дохода, кроме взимания оплаты за транзакции. Если все, или почти все, транзакции уйдут в Лайтнинг и станут бесплатными, то все майнеры уйдут из биткоина, ибо идиотов бесплатно поддерживать эту ОЧЕНЬ дорогую в содержании сеть, нет. Это будет означать конец биткоина. :)

«Продавайте это дерьмо и уносите ноги!»

А Сергей Спирин публикует перевод мнения про криптовалюты от Джордана Белфорта, известного как «Волк с Уолл-Стрит» с красноречивым заголовком: «Продавайте это дерьмо и уносите ноги!»:

- Я придерживаюсь ровно той же точки зрения: криптовалюта как концепция, возможно, выживет и принесёт много пользы обществу. Но её конкретные реализации, существующие сегодня, обречены, и вопрос их ухода в историю – лишь вопрос времени.

Биткоин стоит 1 тысячу рублей

Михаил Ханов решил посчитать, сколько стоит 1 биткоин:

- Думаю, что правильнее всего отталкиваться от стоимости той функции, которую несёт в себе эта новая технология - распределенный учёт и хранение информации с независимым подтверждением этой самой информации - сейчас, в нашей реальной жизни.Роль биткойна сейчас аналогична нотариусу, который заверяет документы. То, что он пытается стать платежным средством - издержки человеческих жадности и глупости. Отсюда, справедливая цена биткойна - примерно 1000 рублей. Или сколько сейчас составляет нотариальная пошлина за один заверенный лист А4? То есть, около двадцатки баксов, по курсу.

И ещё раз о стоимости крипты

И Евгений Коган размышляет на эту тему:

- Стоимость крипты - это прежде всего стоимость ДОВЕРИЯ к данному инструментарию.

Доверие к крипте сохраняется пока глобально она РАСТЕТ. И пока хакерство носит скорее локальный, а не тотальный характер.

- волатильность сохраняется, хайп ушел;

- растущий тренд сменился боковиком;

- враги активно наступают;

- с появлением более быстрых компьютеров ( прежде всего квантового) опасность хакинга возрастает в разы;

- появление новой крипты имени товарища Дурова - также попытка потеснить старых фаворитов на их Олимпе;

- с доверием - много вопросов.

Вывод.

Не буду я его делать. Пусть каждый делает сам.

Нужно перестать слушать кого бы то ни было. И задуматься САМОМУ. К примеру, перестать верить в доброго Деда Мороза, раздающего БЕСПЛАТНЫЕ подарки.

Первая исламская криптовалюта

Марк Вернер сообщает, что малайзийская компания HelloGold получила разрешение на создание первой в мире исламской криптовалюты GOLDX и операции с ней. Чтобы соответствовать законам шариата, оператору пришлось принять ряд условий. В частности, валюта должна быть обеспечена золотым запасом компании, находящимся в сингапурском хранилище, а все операции с ней будут проходить в определенное время. HelloGold также рассчитывает работать с новой криптовалютой на рынках Ближнего Востока и Юго-Восточной Азии, в первую очередь, Тайланда. Ее можно приобрести за биткоины и Ethereum на торговой площадке компании.

Госдума и цифровая экономика

Алексей Чадаев побывал на думских слушаниях по цифровой экономике и сделал следующие выводы:

1. Самое правильное высказывание было у Акимова: прежде чем "цифровизировать" что-либо - страну, экономику, социальную жизнь - надо бы начать с себя, то есть с госуправления. Я всегда это говорил и не грех повторить: говорить о цифровой экономике при наличии сугубо "аналогового" госуправления - это как пытаться инсталлировать Эксель на механический арифмометр.

2. Ясного образа, что такое "цифровое государство", при этом ни у кого из присутствующих, конечно же, не было. А проблемы возникают быстрее, чем госстроительная мысль успевает их фиксировать: например, понятно, что внедрение систем непосредственной работы с обращениями граждан оставляет не у дел почти всю машинерию представительной демократии, в первую очередь ту самую Думу, где они все выступали. И место парламента в новой цифровой реальности - один из первых же вопросов, который встает. Чуткий к таким вещам старина Жириновский так и сказал - прямая демократия отменяет необходимость в выборах, партиях, депутатах, нас всех не будет.

3. Но ладно бы только одних депутатов. Цифровизация - это еще и миллионы потерявших работу людей, и один из первых же вопросов - а что делать с ними? Сказать на голубом глазу "вы не вписались в цифру", как когда-то Чубайс - "вы не вписались в рынок"? Не бывает никакой технологической модернизации, которая одновременно не являлась бы еще и крупнейшей социальной катастрофой.

4. Приоритеты парламента. Стало общим местом, что законы, регулирующие те или иные отрасли, разрабатываются в основном профильными ведомствами исполнительной власти. Парламент лишь пропускает их сквозь сито весьма специфической критики, ограниченной к тому же высшей волей первого лица: положительное заключение ГПУ АП - автоматическая гарантия, что закон будет принят. И странно было бы ставить под сомнение эту практику - конечно, экспертизы у чиновников всегда больше, чем у депутатов. Но есть рамочные ограничения - в первую очередь, защита прав граждан, они же избиратели. И вот этот аспект как раз и могла бы взять на себя Дума: развивайте какие угодно отрасли и технологии, но за нами люди, и мы не допустим, чтобы это развитие происходило за их счет. Но это тоже требует неслабой экспертизы в данном случае, правда, совсем другого рода.

5. Не могу не сказать доброго слова в адрес своего шефа. Володин имеет репутацию консерватора, провинциала и ни разу не "технократа", но это именно он в бытность свою в Кремле породил и ФРИИ - самый эффективный из имеющихся у нас институтов развития именно в "цифре", и позицию того же Клименко как советника президента по Инету, и он же - уже в Думе - первым из высших лиц страны собрал при себе совет из ведущих технологических компаний для регулярной обратной связи от них по поводу принимаемых государством решений по отрасли. Его работа в этой сфере куда менее заметна, чем у штатных евангелистов "цифровой экономики" от госвласти, но она хороша тем, что всегда от задачи, а не от "вау".

6. Тем не менее, ощущается острый дефицит осмысления темы - радикальный алармизм Касперской лишь оттеняет непонимание ситуации на уровне стратегии. Куда идем, чего хотим, к чему стремимся? Единственный стратегический посыл, звучавший на слушаниях - помочь нашим компаниям-"чемпионам" (тому же Яндексу и Мейлу) в работе на внешних рынках, конкуренции с глобальными игроками и т.д.; в пределе - "что хорошо для Яндекса, хорошо для России". Спорный тезис, но другого-то и нет.

7. Совершенно не звучала тема формирования образа России во внешнем мире как глобального "цифрового зла" - а она в некотором смысле гвоздь программы, если смотреть извне. Опять же, из присутствовавших Касперская на передовой этого фронта, поэтому она-то понимает, о чем говорит. И кто сказал, что мы сами такие уж неуязвимые - от кибератак, внешнего воздействия на политпроцессы с помощью глобальных медиа и соцсетей, всевозможной разведки и data mining'a? Для нас эти вопросы ничуть не менее актуальны, чем для впадающих на глазах в общенациональную паранойю американцев.

8. Неприятное ощущение от витающей в теме атмосферы "что тут думать, трясти надо". По мне так надо в первую очередь думать. Например, о том, чего стоят с точки зрения нацбезопасности все наши успехи в софте, если мы не умеем делать чипы, хотя бы для ракет и управляющих ими систем. А совещание у Путина по развитию микроэлектроники тем временем опять перенеслось, и понятно почему - "вопрос не готов".

Рост доллара. Резкий и беспощадный.

Илья Азовкин с новыми конспирологическими теориями насчёт договорённостей ЦБ.

- Складывается впечатление, что исходя из каких-то закулисных договоренностей, доллар просто взяли и принудительно опустили. Конечно же есть какая-то координация между ведущими Цб мира. Приведу еще раз факты, которые 100% доказывают гипотезу о координации их действий! Кто возглавлял Банк Израиля с 2005 по 2013 год? Стэнли Фишер! А где было его следующее место работы? Он до последнего времени был вице-председателем ФРС!!! Кто возглавляет сейчас Банк Англии? Марк Карни! А где он до этого работал? Возглавлял Банк Канады!!! Как вам???? Про банк Японии и курс йена/доллар. Просто напомню про одну встречу, которая была прошлым летом. В Японию прилетал бывший глава ФРС Бен Бернанке и встречался с премьер-министром Абэ и главой Банка Японии Куродой. О чем интересно они говорили??? Думаю, что понятно, о чем был разговор. А то, что Бен — бывший глава ФРС, не имеет значение. «Бывших» в таких вопросах не бывает. Только представьте на минутку, как все эти ЦБ связаны между собой, если один и тот же человек может возглавлять ЦБ сначала одной страны, а потом другой. И, стало быть, до какой степени они сообща определяют мировую повестку дня и регулируют курсы валют?

Нас ждёт резкий и беспощадный рост доллара. Учитывая сентимент (описывал в телеграмме про конференцию в Майами https://t.me/MarketDumki/166), что быков по доллару больше не осталось, разворот может произойти в любой момент, наподобие того, как произошла коррекция на американском рынке акций несколько недель назад.

После Путина

Дмитрий Милин пишет про то, что будет после Путина:

- Если Путин помрёт (уйдёт в отставку, тяжело заболеет) и будут объявлены новые внеочередные (или даже очередные, через 6 лет) выборы то на них всех победит популист пообещавший народу этот самый Базовый Безусловный Доход, например на уровне, упоминавшегося одним из перспективных кандидатов 25 тысяч рублей. Проведя последние пару недель в спорах со сторонниками Базового Безусловного Дохода я пришел к печальному для себя выводу — этих людей не переубедить, ни цифрами, ни логикой, ни чем. Это то, самое «хочу, хочу, хочу», которое вырубает сознание для аргументов почему это не доступно и не возможно в России ещё долго или даже никогда. Лечится это кризисом и дальнейшим обнищанием. Нашему обществу нужна (кроме восстановления институтов и еще много другого) «шоковая терапия», что бы привить людям мысль, что благополучие зависит от собственного труда, собственной предприимчивости, а Базовый Безусловный Доход это не сбыточная мечта, которая не сможет осуществиться.

По этому возможно, экономический крах на попытках Путина в следующие 6 лет заняться проблемами «социальной справедливости» (понимаемой, как оплаченное другими тунеядство) это к лучшему. Иначе «после Путина» нас бы ждал приход к власти левого популиста, отдаляя выздоровление общества уже не на 6, а на целых 12 лет.

Смотрим за Русалом

Кирилл Тремасов о возможных сценариях развития конфликта вокруг Русала:

1. Потанин выкупает пакет Абрамовича и продолжает выдавливать Дерипаску из ГМК.

Основным инструментом этого выдавливания становится сокращение дивидендов. ГМК предупредил акционеров о начале нового масштабного инвестиционного цикла ещё осенью. Желание Абрамовича выйти из ГМК, очевидно, во многом связано именно с этим. Так что сокращение дивидендов – высоковероятная перспектива. Если дивиденды ГМК, причитающиеся Русалу, сократятся до $300 млн. Такой сценарий явно не устраивает Дерипаску, поэтому он и выступил столь резко против нарушения баланса сил в ГМК, установившегося после прихода туда Абрамовича.

Правда, в этом сценарии всё меняется при росте цен на алюминий до $2300-2400 за тонну. В этом случае денег будет хватать и на сокращение долга, и на выплаты акционерам. Но раз Дерипаска так активизировался, то в такой сценарий он, по-видимому, и сам не верит.

2. «Русская рулетка». Намерения Дерипаски запустить «русскую рулетку» пока выглядят, как блеф. Русал готов предложить Интерросу выкупить акции ГМК в диапазоне $250-320 за акцию или продать свою долю в ГМК дороже $320 за акцию. По этим ценам пакет акций ГМК, которым владеет Интеррос, стоит $12.3-15.7 млрд. Пакет Русала в ГМК по $320 за акцию стоит $14.1 млрд. Кстати, 4% Абрамовича Потанин хочет выкупить по цене чуть дороже $230 за акцию. На рынке ГМК сейчас стоит чуть дороже $200. $320 – это неадекватно высокая премия, которая вряд ли устроит Потанина. Сомнительно, что у него есть и финансовые возможности для такой покупки. Чистый долг ГМК на середину года составлял $5.6 млрд., NetDebt/Ebitda – 1.4. Таким образом, в свете предложений Русала продажа им своего пакета в ГМК выглядит крайне маловероятным событием. Но если она всё-таки состоится, то это, безусловно, было бы очень привлекательным сценарием для акционеров Русала и способствовало бы очень серьёзному росту его акционерной стоимости.

Сценарий с продажей Потаниным своей доли – тоже сомнительный. Сценарий «Русской рулетки» пока что выглядит совершенно непонятным, и рассматривать его последствия в свете влияния на акции и облигации ГМК и Русала явно преждевременно. Более вероятным видится первый сценарий, который очевидно негативен для акционеров Русала и создаёт потенциальные риски для держателей его долга.

3. Один мой старый товарищ (к сожалению, он настоял на анонимности), которого я считаю лучшим экспертом в metals & mining на нашем фондовом рынке, прислал очень толковый, на мой взгляд, комментарий:

- Ты знаешь, мне кажется, что заявления Русала о «русской рулетке» напрасно воспринимаются как блеф. Если Русал купит долю Потанина, то появится объединенная компания с EBITDA около $8 млрд. в год в текущих условиях и около $4.5 млрд в год на «дне» цикла. Капекс объединенной компании сейчас около $2.5 млрд, можно сократить вдвое в случае острой необходимости. Таким образом, cash flow до выплаты % сейчас был бы $5.5 млрд, в худшем случае - около $3 млрд. Какой долг может позволить себе такая компания? Сейчас объединенный долг - около $15 млрд (с учетом манипуляций ГМК с оборотным капиталом). Может ли быть $30 млрд? Мне кажется, вполне. Сейчас российские банки испытывают недостаток в качественных долларовых заемщиках. При условии «благословления сверху» вполне можно собрать консорциум на $15 млрд. под залог приобретаемого пакета и с кросс-гарантиями обеих компаний. Под 5% годовых 30-миллиардный долг можно обслуживать при любой конъюнктуре, но вот дивидендов тогда ни в Русале, ни в ГМК ждать не стоит очень долго.

http://www.finversia.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Итак, главным на прошлой неделе стало присвоение России инвестиционного рейтинга. Сергей Суверов пишет, что переоценивать этой событие не стоит.

- Слишком большого роста российских активов я бы не ожидал. Интересно, что и Роснефть, и Газпром недавно разместили большие выпуски рублёвых облигаций на 50 и 30 млрд руб соответственно, видимо, они не ждут существенного падения доходностей в обозримом будущем.

Потенциал для роста по бондам ещё есть

Евгений Коган продолжает тему — про спреды между надёжными американскими корпоративными облигациями и российскими.

- В среднем сегодня доходность по 10 летним американским трежерям - 2,85 годовых, а по более чем надежным корпоратам - 3,2-3,6 годовых. Доходность по российским гос евро облигациям - типа Россия 2023 - 3,7 годовых. Спред невероятно мизерный. Задаю вопрос: зачем осторожному инвестору вкладывать в гос облигации страны под санкциями, если премия по доходности - всего 0,2-0,4 годовых? Вывод: скорее всего у российских бондов есть потенциал падения, а это значит, что рассматривать сегодня РФ ( как это уже было в 2007 году) как спасительную гавань - наивно.

- Если мы обратим внимание на доходности российского рублевого долга(по гос бумагам, как мы уже говорили ранее) - реальная доходность ( доходность минус инфляция) примерно 4,5% годовых. По ряду бумаг на пол процента выше. По надёжным корпоратам(как, к примеру, Евраз, Газпром, Еврохим, Сбербанк и тд) - еще примерно на пол процента-процент повыше. Порядка 5-5,5%. Это неплохо, здесь еще небольшой потенциал для роста цен и снижения доходности есть. Однако необходимо помнить: рубль - штука творческая. 3-5-7 лет стабилен, а потом...... проходили.

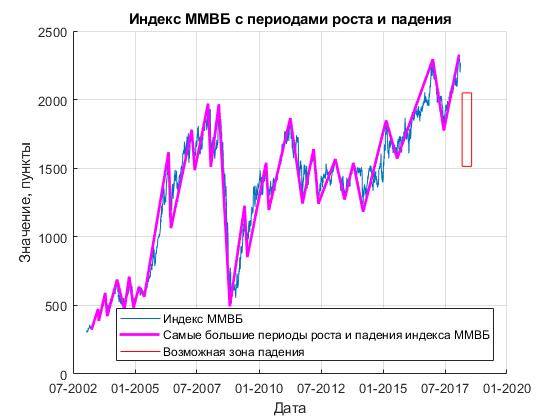

Прогноз по индексу ММВБ

Алексей Бачеров пытается предсказать динамику индекса ММВБ:

- Друзья, сейчас модно делать «предсказания»! Почему, бы и мне не присоединиться, к этому процессу. Я провёл небольшое исследование по сценариям роста и падения индекса ММВБ с 2003 года. Благодаря полученным данным и статистической обработки удалось выявить вот такие интересные взаимосвязи. А используя эти взаимосвязи удалось рассчитать зону в которую с 95% вероятностью может опуститься индекс ММВБ (graph 3). ВАЖНО! Прогноз с малой долей вероятности сработает, если мы будем наблюдать падение индекса ММВБ меньше 30 дней. Подробнее о данном моделирование будет изложено в небольшой статье, которую выложу на странице сайта

Биткоин. Конец близко.

Юрий Новиков Трубецкой считает, что конец биткоина близко:

- Биткоинов осталось домайнить меньше 4.2 млн штук. После этого у майнеров не будет другого дохода, кроме взимания оплаты за транзакции. Если все, или почти все, транзакции уйдут в Лайтнинг и станут бесплатными, то все майнеры уйдут из биткоина, ибо идиотов бесплатно поддерживать эту ОЧЕНЬ дорогую в содержании сеть, нет. Это будет означать конец биткоина. :)

«Продавайте это дерьмо и уносите ноги!»

А Сергей Спирин публикует перевод мнения про криптовалюты от Джордана Белфорта, известного как «Волк с Уолл-Стрит» с красноречивым заголовком: «Продавайте это дерьмо и уносите ноги!»:

- Я придерживаюсь ровно той же точки зрения: криптовалюта как концепция, возможно, выживет и принесёт много пользы обществу. Но её конкретные реализации, существующие сегодня, обречены, и вопрос их ухода в историю – лишь вопрос времени.

Биткоин стоит 1 тысячу рублей

Михаил Ханов решил посчитать, сколько стоит 1 биткоин:

- Думаю, что правильнее всего отталкиваться от стоимости той функции, которую несёт в себе эта новая технология - распределенный учёт и хранение информации с независимым подтверждением этой самой информации - сейчас, в нашей реальной жизни.Роль биткойна сейчас аналогична нотариусу, который заверяет документы. То, что он пытается стать платежным средством - издержки человеческих жадности и глупости. Отсюда, справедливая цена биткойна - примерно 1000 рублей. Или сколько сейчас составляет нотариальная пошлина за один заверенный лист А4? То есть, около двадцатки баксов, по курсу.

И ещё раз о стоимости крипты

И Евгений Коган размышляет на эту тему:

- Стоимость крипты - это прежде всего стоимость ДОВЕРИЯ к данному инструментарию.

Доверие к крипте сохраняется пока глобально она РАСТЕТ. И пока хакерство носит скорее локальный, а не тотальный характер.

- волатильность сохраняется, хайп ушел;

- растущий тренд сменился боковиком;

- враги активно наступают;

- с появлением более быстрых компьютеров ( прежде всего квантового) опасность хакинга возрастает в разы;

- появление новой крипты имени товарища Дурова - также попытка потеснить старых фаворитов на их Олимпе;

- с доверием - много вопросов.

Вывод.

Не буду я его делать. Пусть каждый делает сам.

Нужно перестать слушать кого бы то ни было. И задуматься САМОМУ. К примеру, перестать верить в доброго Деда Мороза, раздающего БЕСПЛАТНЫЕ подарки.

Первая исламская криптовалюта

Марк Вернер сообщает, что малайзийская компания HelloGold получила разрешение на создание первой в мире исламской криптовалюты GOLDX и операции с ней. Чтобы соответствовать законам шариата, оператору пришлось принять ряд условий. В частности, валюта должна быть обеспечена золотым запасом компании, находящимся в сингапурском хранилище, а все операции с ней будут проходить в определенное время. HelloGold также рассчитывает работать с новой криптовалютой на рынках Ближнего Востока и Юго-Восточной Азии, в первую очередь, Тайланда. Ее можно приобрести за биткоины и Ethereum на торговой площадке компании.

Госдума и цифровая экономика

Алексей Чадаев побывал на думских слушаниях по цифровой экономике и сделал следующие выводы:

1. Самое правильное высказывание было у Акимова: прежде чем "цифровизировать" что-либо - страну, экономику, социальную жизнь - надо бы начать с себя, то есть с госуправления. Я всегда это говорил и не грех повторить: говорить о цифровой экономике при наличии сугубо "аналогового" госуправления - это как пытаться инсталлировать Эксель на механический арифмометр.

2. Ясного образа, что такое "цифровое государство", при этом ни у кого из присутствующих, конечно же, не было. А проблемы возникают быстрее, чем госстроительная мысль успевает их фиксировать: например, понятно, что внедрение систем непосредственной работы с обращениями граждан оставляет не у дел почти всю машинерию представительной демократии, в первую очередь ту самую Думу, где они все выступали. И место парламента в новой цифровой реальности - один из первых же вопросов, который встает. Чуткий к таким вещам старина Жириновский так и сказал - прямая демократия отменяет необходимость в выборах, партиях, депутатах, нас всех не будет.

3. Но ладно бы только одних депутатов. Цифровизация - это еще и миллионы потерявших работу людей, и один из первых же вопросов - а что делать с ними? Сказать на голубом глазу "вы не вписались в цифру", как когда-то Чубайс - "вы не вписались в рынок"? Не бывает никакой технологической модернизации, которая одновременно не являлась бы еще и крупнейшей социальной катастрофой.

4. Приоритеты парламента. Стало общим местом, что законы, регулирующие те или иные отрасли, разрабатываются в основном профильными ведомствами исполнительной власти. Парламент лишь пропускает их сквозь сито весьма специфической критики, ограниченной к тому же высшей волей первого лица: положительное заключение ГПУ АП - автоматическая гарантия, что закон будет принят. И странно было бы ставить под сомнение эту практику - конечно, экспертизы у чиновников всегда больше, чем у депутатов. Но есть рамочные ограничения - в первую очередь, защита прав граждан, они же избиратели. И вот этот аспект как раз и могла бы взять на себя Дума: развивайте какие угодно отрасли и технологии, но за нами люди, и мы не допустим, чтобы это развитие происходило за их счет. Но это тоже требует неслабой экспертизы в данном случае, правда, совсем другого рода.

5. Не могу не сказать доброго слова в адрес своего шефа. Володин имеет репутацию консерватора, провинциала и ни разу не "технократа", но это именно он в бытность свою в Кремле породил и ФРИИ - самый эффективный из имеющихся у нас институтов развития именно в "цифре", и позицию того же Клименко как советника президента по Инету, и он же - уже в Думе - первым из высших лиц страны собрал при себе совет из ведущих технологических компаний для регулярной обратной связи от них по поводу принимаемых государством решений по отрасли. Его работа в этой сфере куда менее заметна, чем у штатных евангелистов "цифровой экономики" от госвласти, но она хороша тем, что всегда от задачи, а не от "вау".

6. Тем не менее, ощущается острый дефицит осмысления темы - радикальный алармизм Касперской лишь оттеняет непонимание ситуации на уровне стратегии. Куда идем, чего хотим, к чему стремимся? Единственный стратегический посыл, звучавший на слушаниях - помочь нашим компаниям-"чемпионам" (тому же Яндексу и Мейлу) в работе на внешних рынках, конкуренции с глобальными игроками и т.д.; в пределе - "что хорошо для Яндекса, хорошо для России". Спорный тезис, но другого-то и нет.

7. Совершенно не звучала тема формирования образа России во внешнем мире как глобального "цифрового зла" - а она в некотором смысле гвоздь программы, если смотреть извне. Опять же, из присутствовавших Касперская на передовой этого фронта, поэтому она-то понимает, о чем говорит. И кто сказал, что мы сами такие уж неуязвимые - от кибератак, внешнего воздействия на политпроцессы с помощью глобальных медиа и соцсетей, всевозможной разведки и data mining'a? Для нас эти вопросы ничуть не менее актуальны, чем для впадающих на глазах в общенациональную паранойю американцев.

8. Неприятное ощущение от витающей в теме атмосферы "что тут думать, трясти надо". По мне так надо в первую очередь думать. Например, о том, чего стоят с точки зрения нацбезопасности все наши успехи в софте, если мы не умеем делать чипы, хотя бы для ракет и управляющих ими систем. А совещание у Путина по развитию микроэлектроники тем временем опять перенеслось, и понятно почему - "вопрос не готов".

Рост доллара. Резкий и беспощадный.

Илья Азовкин с новыми конспирологическими теориями насчёт договорённостей ЦБ.

- Складывается впечатление, что исходя из каких-то закулисных договоренностей, доллар просто взяли и принудительно опустили. Конечно же есть какая-то координация между ведущими Цб мира. Приведу еще раз факты, которые 100% доказывают гипотезу о координации их действий! Кто возглавлял Банк Израиля с 2005 по 2013 год? Стэнли Фишер! А где было его следующее место работы? Он до последнего времени был вице-председателем ФРС!!! Кто возглавляет сейчас Банк Англии? Марк Карни! А где он до этого работал? Возглавлял Банк Канады!!! Как вам???? Про банк Японии и курс йена/доллар. Просто напомню про одну встречу, которая была прошлым летом. В Японию прилетал бывший глава ФРС Бен Бернанке и встречался с премьер-министром Абэ и главой Банка Японии Куродой. О чем интересно они говорили??? Думаю, что понятно, о чем был разговор. А то, что Бен — бывший глава ФРС, не имеет значение. «Бывших» в таких вопросах не бывает. Только представьте на минутку, как все эти ЦБ связаны между собой, если один и тот же человек может возглавлять ЦБ сначала одной страны, а потом другой. И, стало быть, до какой степени они сообща определяют мировую повестку дня и регулируют курсы валют?

Нас ждёт резкий и беспощадный рост доллара. Учитывая сентимент (описывал в телеграмме про конференцию в Майами https://t.me/MarketDumki/166), что быков по доллару больше не осталось, разворот может произойти в любой момент, наподобие того, как произошла коррекция на американском рынке акций несколько недель назад.

После Путина

Дмитрий Милин пишет про то, что будет после Путина:

- Если Путин помрёт (уйдёт в отставку, тяжело заболеет) и будут объявлены новые внеочередные (или даже очередные, через 6 лет) выборы то на них всех победит популист пообещавший народу этот самый Базовый Безусловный Доход, например на уровне, упоминавшегося одним из перспективных кандидатов 25 тысяч рублей. Проведя последние пару недель в спорах со сторонниками Базового Безусловного Дохода я пришел к печальному для себя выводу — этих людей не переубедить, ни цифрами, ни логикой, ни чем. Это то, самое «хочу, хочу, хочу», которое вырубает сознание для аргументов почему это не доступно и не возможно в России ещё долго или даже никогда. Лечится это кризисом и дальнейшим обнищанием. Нашему обществу нужна (кроме восстановления институтов и еще много другого) «шоковая терапия», что бы привить людям мысль, что благополучие зависит от собственного труда, собственной предприимчивости, а Базовый Безусловный Доход это не сбыточная мечта, которая не сможет осуществиться.

По этому возможно, экономический крах на попытках Путина в следующие 6 лет заняться проблемами «социальной справедливости» (понимаемой, как оплаченное другими тунеядство) это к лучшему. Иначе «после Путина» нас бы ждал приход к власти левого популиста, отдаляя выздоровление общества уже не на 6, а на целых 12 лет.

Смотрим за Русалом

Кирилл Тремасов о возможных сценариях развития конфликта вокруг Русала:

1. Потанин выкупает пакет Абрамовича и продолжает выдавливать Дерипаску из ГМК.

Основным инструментом этого выдавливания становится сокращение дивидендов. ГМК предупредил акционеров о начале нового масштабного инвестиционного цикла ещё осенью. Желание Абрамовича выйти из ГМК, очевидно, во многом связано именно с этим. Так что сокращение дивидендов – высоковероятная перспектива. Если дивиденды ГМК, причитающиеся Русалу, сократятся до $300 млн. Такой сценарий явно не устраивает Дерипаску, поэтому он и выступил столь резко против нарушения баланса сил в ГМК, установившегося после прихода туда Абрамовича.

Правда, в этом сценарии всё меняется при росте цен на алюминий до $2300-2400 за тонну. В этом случае денег будет хватать и на сокращение долга, и на выплаты акционерам. Но раз Дерипаска так активизировался, то в такой сценарий он, по-видимому, и сам не верит.

2. «Русская рулетка». Намерения Дерипаски запустить «русскую рулетку» пока выглядят, как блеф. Русал готов предложить Интерросу выкупить акции ГМК в диапазоне $250-320 за акцию или продать свою долю в ГМК дороже $320 за акцию. По этим ценам пакет акций ГМК, которым владеет Интеррос, стоит $12.3-15.7 млрд. Пакет Русала в ГМК по $320 за акцию стоит $14.1 млрд. Кстати, 4% Абрамовича Потанин хочет выкупить по цене чуть дороже $230 за акцию. На рынке ГМК сейчас стоит чуть дороже $200. $320 – это неадекватно высокая премия, которая вряд ли устроит Потанина. Сомнительно, что у него есть и финансовые возможности для такой покупки. Чистый долг ГМК на середину года составлял $5.6 млрд., NetDebt/Ebitda – 1.4. Таким образом, в свете предложений Русала продажа им своего пакета в ГМК выглядит крайне маловероятным событием. Но если она всё-таки состоится, то это, безусловно, было бы очень привлекательным сценарием для акционеров Русала и способствовало бы очень серьёзному росту его акционерной стоимости.

Сценарий с продажей Потаниным своей доли – тоже сомнительный. Сценарий «Русской рулетки» пока что выглядит совершенно непонятным, и рассматривать его последствия в свете влияния на акции и облигации ГМК и Русала явно преждевременно. Более вероятным видится первый сценарий, который очевидно негативен для акционеров Русала и создаёт потенциальные риски для держателей его долга.

3. Один мой старый товарищ (к сожалению, он настоял на анонимности), которого я считаю лучшим экспертом в metals & mining на нашем фондовом рынке, прислал очень толковый, на мой взгляд, комментарий:

- Ты знаешь, мне кажется, что заявления Русала о «русской рулетке» напрасно воспринимаются как блеф. Если Русал купит долю Потанина, то появится объединенная компания с EBITDA около $8 млрд. в год в текущих условиях и около $4.5 млрд в год на «дне» цикла. Капекс объединенной компании сейчас около $2.5 млрд, можно сократить вдвое в случае острой необходимости. Таким образом, cash flow до выплаты % сейчас был бы $5.5 млрд, в худшем случае - около $3 млрд. Какой долг может позволить себе такая компания? Сейчас объединенный долг - около $15 млрд (с учетом манипуляций ГМК с оборотным капиталом). Может ли быть $30 млрд? Мне кажется, вполне. Сейчас российские банки испытывают недостаток в качественных долларовых заемщиках. При условии «благословления сверху» вполне можно собрать консорциум на $15 млрд. под залог приобретаемого пакета и с кросс-гарантиями обеих компаний. Под 5% годовых 30-миллиардный долг можно обслуживать при любой конъюнктуре, но вот дивидендов тогда ни в Русале, ни в ГМК ждать не стоит очень долго.

http://www.finversia.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter