5 марта 2018 smart-lab.ru

Про сам Евраз писать не будем, тк его держат 3 калеки наверное.

У меня поза в нем есть, я росту доволен, к дивам буду сокращать, тк верю в разовость таких дивов.

Но это не самое важное в отчете, нам нужно постараться понять и достать оттуда данные по Распаду и прикинуть, что будет с ЧП и пофантазировать на тему дивов. Пост небольшой, но приятный)

В отчете нас интересует цифра Ebitda угольного дивизиона она 1226$ миллионов, что в принципе и приводит нас к цифре (согласно статистике из прошлого) к цифре в диапазоне 420-440$ млн по распаду за год. Что в общем-то считается великолепным для компании, такой цифры не было очень давно, ладно, не считается, а нереально круто, но бумаги все еще остаются дешевыми по мультикам, скорее всего это связано с ожиданиями дивполитики и самими дивидендами, которые до сих пор не формализованы и не ясны.

Давайте пока прикинем ЧП, а потом подумаем насчет дивов.

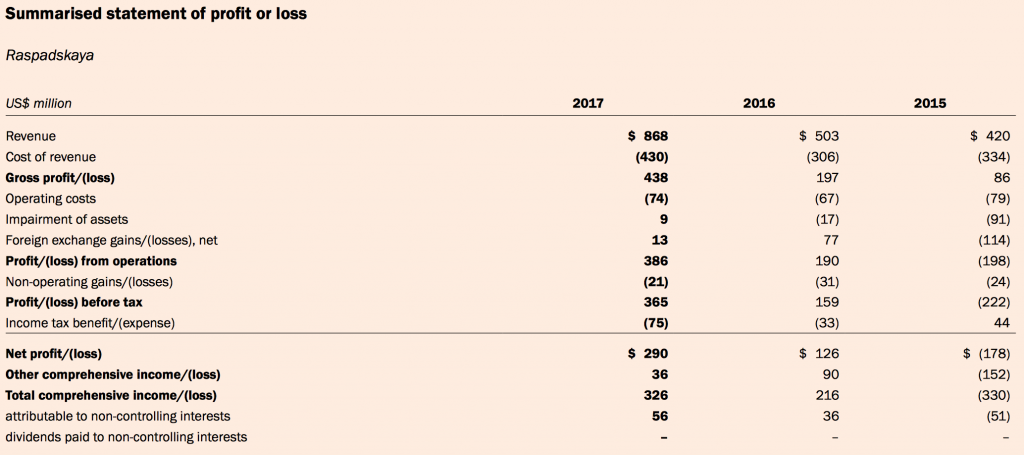

В отчете у Евраза выделена распадская и там есть такие цифры:

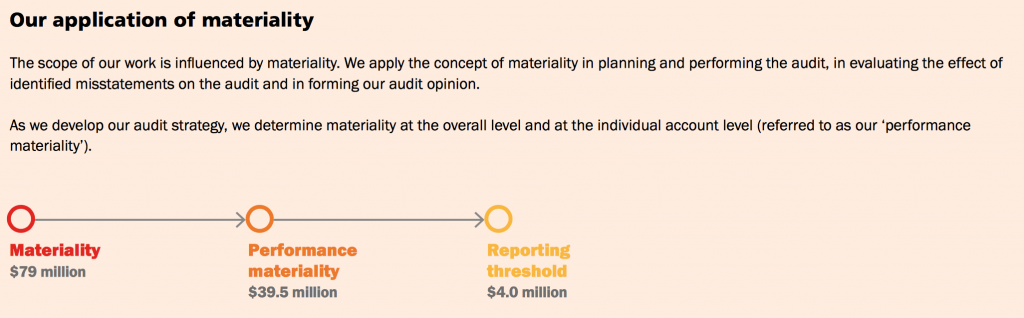

С ЧП в 290 миллионов. Как это соотносится с отчетом распадской? Обычно эта цифра занижена около 50 миллионов от последующего отчета распадской который год. Почему это возможно они хитро объясняют в отдельном файлике, где у них есть допуски по материальности для аудиторов:

То есть до 80 миллионов разница никого не смутит, но все же будем считать аналогично прошлым годам и исходя из цифр выше, можно глянуть и другие incomes, выйдет у нас цифра около 320-340$ миллионов ЧП по году. Это 0,5$ на акцию ЧП или рублей 26-28, такого результата не было у распадской больше 10 лет.

Теперь думаем про дивы, знаем примерный FCF/Ebitda (многие ожидают привязки именно к этому параметру)

Знаем примерную ЧП и знаем, что раньше компани платила дивиденды от 25% по ЧП до 68%. Также можно ожидать 25-50% от FCF.

Рисуем табличку дивов:

В первом столбике первая строчка это FCF/Ebitda ожидаемый, вторая это ЧП.

Получается, что на дивы можно при условии выплат 25%+ увидеть дивы 6,9-24,4? на акцию.

Увидим ли? Тут вопрос открытый.

На самом деле, я считаю всегда в разрезе, как бы поступил я, а я бы, уж простите, ничего минорам бы не выплачивал или дал бы фикс рублей 5. Второй вариант даже наиболее предпочтительней, и я верю в него как основной, ведь рано или поздно будут объединять угольные дивизионы, капа мне пока пофигу, а разбазаривать ЧП не стоит, дивы для радости миноров и помощи мамки можно сделать фикс, все очень легко, считаемо и красиво, и миноров порадовали, капу не уронили.

Это было бы мне кажется логично, для компании в текущем положении, хотя с учетом того, что Евраз выплатит дивов больше чем 100% своей ЧП и своего FCF, то это дает небольшую уверенность, что дивы все-таки будут, так что ждем, каждый в меру своего оптимизма. Можно взять среднюю и ориентироваться на нее — будет около 12 рублей, так что при ожидании такой средней мы торгуемся неплохо, но перспективы роста к отчету есть. Так что пока ждем роста. Ну и это я пессимист, возможно все будет лучше, чем я ожидаю.

Гадать, какие, я не буду, свое мнение я высказал, мне в долгосрок более интересно, что будет с компанией, а там все хорошо.

В отчете опять позитив на будущее:

Так же мы помним о том, что выход концентрата планируется все выше и выше, и пока этот план соотвествуют действительности. Так же нас радует прайс, который опубликован распадской, даже на март цены прекрасные, это значит, что уже минимум четверть года компания отработает великолепно, а судя по фьючам и планам на год по углю, то этот год может стать лучшим для распадской.

По мультикам компания все еще барахтается около 3 по ev/ebitda, что делает ее самоей дешевой в секторе и не только в секторе.

Типичный стронг бай в долгосрок, для нервных решение по дивам можно не ждать, а открыть отчет уже за 18 год.

Как итог — бумага одна из лучших на нашем рынке и 140-170 это справедливые в ней ожидания на год. Так что и покупать и тем более держать ее стоит.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

У меня поза в нем есть, я росту доволен, к дивам буду сокращать, тк верю в разовость таких дивов.

Но это не самое важное в отчете, нам нужно постараться понять и достать оттуда данные по Распаду и прикинуть, что будет с ЧП и пофантазировать на тему дивов. Пост небольшой, но приятный)

В отчете нас интересует цифра Ebitda угольного дивизиона она 1226$ миллионов, что в принципе и приводит нас к цифре (согласно статистике из прошлого) к цифре в диапазоне 420-440$ млн по распаду за год. Что в общем-то считается великолепным для компании, такой цифры не было очень давно, ладно, не считается, а нереально круто, но бумаги все еще остаются дешевыми по мультикам, скорее всего это связано с ожиданиями дивполитики и самими дивидендами, которые до сих пор не формализованы и не ясны.

Давайте пока прикинем ЧП, а потом подумаем насчет дивов.

В отчете у Евраза выделена распадская и там есть такие цифры:

С ЧП в 290 миллионов. Как это соотносится с отчетом распадской? Обычно эта цифра занижена около 50 миллионов от последующего отчета распадской который год. Почему это возможно они хитро объясняют в отдельном файлике, где у них есть допуски по материальности для аудиторов:

То есть до 80 миллионов разница никого не смутит, но все же будем считать аналогично прошлым годам и исходя из цифр выше, можно глянуть и другие incomes, выйдет у нас цифра около 320-340$ миллионов ЧП по году. Это 0,5$ на акцию ЧП или рублей 26-28, такого результата не было у распадской больше 10 лет.

Теперь думаем про дивы, знаем примерный FCF/Ebitda (многие ожидают привязки именно к этому параметру)

Знаем примерную ЧП и знаем, что раньше компани платила дивиденды от 25% по ЧП до 68%. Также можно ожидать 25-50% от FCF.

Рисуем табличку дивов:

В первом столбике первая строчка это FCF/Ebitda ожидаемый, вторая это ЧП.

Получается, что на дивы можно при условии выплат 25%+ увидеть дивы 6,9-24,4? на акцию.

Увидим ли? Тут вопрос открытый.

На самом деле, я считаю всегда в разрезе, как бы поступил я, а я бы, уж простите, ничего минорам бы не выплачивал или дал бы фикс рублей 5. Второй вариант даже наиболее предпочтительней, и я верю в него как основной, ведь рано или поздно будут объединять угольные дивизионы, капа мне пока пофигу, а разбазаривать ЧП не стоит, дивы для радости миноров и помощи мамки можно сделать фикс, все очень легко, считаемо и красиво, и миноров порадовали, капу не уронили.

Это было бы мне кажется логично, для компании в текущем положении, хотя с учетом того, что Евраз выплатит дивов больше чем 100% своей ЧП и своего FCF, то это дает небольшую уверенность, что дивы все-таки будут, так что ждем, каждый в меру своего оптимизма. Можно взять среднюю и ориентироваться на нее — будет около 12 рублей, так что при ожидании такой средней мы торгуемся неплохо, но перспективы роста к отчету есть. Так что пока ждем роста. Ну и это я пессимист, возможно все будет лучше, чем я ожидаю.

Гадать, какие, я не буду, свое мнение я высказал, мне в долгосрок более интересно, что будет с компанией, а там все хорошо.

В отчете опять позитив на будущее:

In addition to the supportive external environment, the Group’s strategic decisions also facilitated such a strong performance. This includes the launch of a new premium low-volatile coking coal open pit at Raspadskaya-Koksovaya mine with a capacity of more that 1 million tonnes per year. This increased the level of vertical integration in the Steel and Coal segments, bringing our self-sufficiency in coal to 50% in 2017. In addition, the Coal segment launched several efficiency improvement projects at Raspadskaya, aimed at improving the washing yield.

In 2018, EVRAZ aims to strengthen the Coal segment’s positions by increasing mining volumes at existing operations to more than 24 million tonnes and considering brownfield or greenfield expansion options, as well as by seeking prudent domestic acquisitions. The coking coal concentrate rouble cash cost is expected to improve by 2% next year.

In 2018, EVRAZ aims to strengthen the Coal segment’s positions by increasing mining volumes at existing operations to more than 24 million tonnes and considering brownfield or greenfield expansion options, as well as by seeking prudent domestic acquisitions. The coking coal concentrate rouble cash cost is expected to improve by 2% next year.

Так же мы помним о том, что выход концентрата планируется все выше и выше, и пока этот план соотвествуют действительности. Так же нас радует прайс, который опубликован распадской, даже на март цены прекрасные, это значит, что уже минимум четверть года компания отработает великолепно, а судя по фьючам и планам на год по углю, то этот год может стать лучшим для распадской.

По мультикам компания все еще барахтается около 3 по ev/ebitda, что делает ее самоей дешевой в секторе и не только в секторе.

Типичный стронг бай в долгосрок, для нервных решение по дивам можно не ждать, а открыть отчет уже за 18 год.

Как итог — бумага одна из лучших на нашем рынке и 140-170 это справедливые в ней ожидания на год. Так что и покупать и тем более держать ее стоит.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter