4 мая 2018 ForkLog | Bitcoin (BTC|USD)

В 2017 году биткоин и другие криптовалюты стремительно ворвались в жизнь большей части населения Земли. Цифровые активы, которые до этого были увлечением относительно небольшой группы энтузиастов, превратились в чуть ли не главную тему для обсуждений по всему миру.

Впрочем, философские вопросы, связанные с криптовалютами, сегодня как никогда актуальны. Кто-то видит в них лишь средство для быстрого обогащения, другие же — финансовый инструмент, способный произвести экономическую революцию и освободить человечество от гнета коррумпированных чиновников и банкиров.

Не остался в стороне и известный криптоэнтузиаст и либертарианец Виджай Бояпати, в прошлом — один из разработчиков Google News. Он опубликовал всеобъемлющую статью, в которой решил проследить эволюционный путь денег практически с момента их зарождения, а затем попытаться ответить на вопрос — какое же место среди бесчисленных валютных продуктов уготовано биткоину?

Журнал ForkLog подготовил полный перевод материала, разбив его на три части. В первой из них Бояпати проводит анализ истории и зарождения денег, выделяет их основные особенности и проводит параллели с биткоином.

***

Когда цена биткоина выросла до новых максимумов в 2017 году, бычья стратегия для инвесторов стала настолько очевидной, что было бы глупо об этом лишний раз упоминать. С другой стороны, могло показаться неразумным инвестировать в цифровой актив, который не подкреплен никаким товаром или правительством, и резкий рост цены побудил некоторых сравнить его с «тюльпаноманией» или пузырем «доткомов». Ни то, ни другое не верно. Бычий подход к биткоину является убедительным, но далеко не очевидным. Есть значительные риски для инвестиций, но, как я буду утверждать, есть и огромные возможности.

Генезис

Никогда в истории мира нельзя было передавать ценность между далекими народами, не полагаясь на доверенного посредника, такого как банк или правительство. В 2008 году Сатоши Накамото, чья личность до сих пор неизвестна, опубликовал девятистраничное решение давней проблемы компьютерной науки, известной как «проблема византийского генерала». Решение Накамото и система, которую он построил из него, — биткоин — впервые позволили быстро передавать ценности на большие расстояния бездоверительным способом. Последствия создания биткоина настолько глубоки как для экономики, так и для компьютерной науки, что Накамото по праву должен стать первым человеком, который может претендовать на получение Нобелевской премии в области экономики и премии Тьюринга.

Для инвестора существенным аспектом изобретения биткоина является создание нового цифрового товара с ограниченным предложением. Биткоины — это передаваемые цифровые токены, созданные посредством майнинга. Этот процесс примерно аналогичен добыче золота, за исключением того, что производство идет по прогнозируемому графику. Сеть устроена так, что только может быть добыто не более 21 миллиона биткоинов. На момент написания майнеры сгенерировали уже около 16,9 миллионов — то есть большую часть от максимального запаса. Каждые четыре года количество добываемых биткоинов сокращается вдвое, так что производство полностью завершится к 2140 году.

Биткоины не подкреплены каким-либо физическим товаром и не гарантируются ни правительствами, ни компаниями, что вызывает очевидный для нового инвестора вопрос: почему они вообще имеют какую-либо ценность? В отличие от акций, облигаций, недвижимости или даже товаров, таких как нефть и пшеница, биткоины нельзя оценивать, используя стандартный анализ денежных потоков или спрос на их использование при производстве других товаров. Биткоины попадают в совершенно другую категорию товаров, известных как валютные, стоимость которых установлена ??теоретически. То есть каждый участник рынка оценивает товар, основываясь на том, насколько его ценят другие. Чтобы понять теоретический характер валютных товаров, нужно рассмотреть происхождение денег.

Происхождение денег

В ранних обществах торговля между группами людей происходила через бартер, однако неэффективность такого метода резко ограничивала масштабы и географический охват. Основным недостатком бартерной торговли является так называемая проблема двойного совпадения потребностей. Например, производитель яблок может хотеть заключить сделку с рыбаком, однако если последний не нуждается в данный момент в яблоках, то обмен не состоится.

Со временем у людей возникло желание хранить определенные коллекционные предметы из-за их редкости и символической ценности (например, ракушки, зубы животных или кремень). Действительно, как утверждает Ник Сабо в своем блестящем эссе о происхождении денег, стремление к коллекционированию дало отличное эволюционное преимущество раннему человеку над его ближайшими биологическими конкурентами — неандертальцами.

Первичная и конечная эволюционная функция предметов коллекционирования — быть средством для хранения и передачи богатства.

Коллекционные предметы служили своего рода «протоденьгами», создавая возможность торговли между другими антагонистическими племенами и позволяя богатству перемещаться между поколениями. Торговля и передача предметов коллекционирования в палеолитических обществах были довольно редким явлением, и эти товары служили скорее «хранилищем ценности», а не «средством обмена», которое мы в значительной степени признаем современными деньгами. Сабо объясняет:

Примитивные деньги имели очень низкую мобильность — их можно было передавать лишь несколько раз за жизнь среднестатистического человека. Тем не менее долговечный коллекционный материал, который сегодня мы назвали бы реликвией, может сохраняться на протяжении многих поколений и увеличивать ценность при каждой передаче.

Ранний человек столкнулся с важной теоретической дилеммой, когда решал, какие предметы коллекционирования собирать или создавать: какие объекты хотели бы другие люди? Правильно предугадав, какие объекты могут быть востребованы, их владелец мог получить огромную выгоду за счет способности торговать и приобретать ценности.

Некоторые индейские племена, такие как Наррагансетт, специализировались на производстве иначе бесполезных предметов коллекционирования просто из-за их ценности при торговле. Стоит отметить, что чем раньше удавалось предугадать будущий спрос на подобные товары, тем большее преимущество появлялось у их владельца: товары можно было приобрести дешевле, чем когда они становились массово востребованы, и их ценность при торговле увеличивалась по мере роста населения.

Кроме того, приобретение товара в надежде на то, что он будет востребован как средство сбережения, ускоряло его распространение — это цикл обратной связи, который побуждает сообщества быстро находить общие средства сбережения. В теоретических терминах это называется «Равновесие Нэша». Достижение этого равновесия при хранении и определении ценности является одним из главных преимуществ любого общества, поскольку оно значительно облегчает торговлю и разделение труда, прокладывая путь к появлению цивилизации.

На протяжении тысячелетий, когда человеческие общества росли и развивались торговые пути, средства сбережения, появившиеся в отдельных обществах, конкурировали друг с другом. Купцы столкнулись с выбором: хранить выручку от своей торговли в средствах сбережения своего общества; общества, с которым они торгуют, или понемногу в каждой форме.

Основным преимуществом хранения сбережений в иностранных средствах было облегчение торговли с соответствующим сообществом. Торговцам также было выгодно ускорять принятие чужеземных средств сбережения в собственном обществе, поскольку это увеличивало бы покупательную способность их активов.

Преимущества импортированного средства сбережения шли на пользу не только продавцам, но и самим обществам: в поселениях, использующих одинаковые средства сбережения, существенно снижались издержки при торговле друг с другом и увеличивался торговый потенциал. Действительно, в XIX веке впервые большая часть мира признала единое средство сбережения — золото — и в этот период произошел самый большой бум торговли в истории.

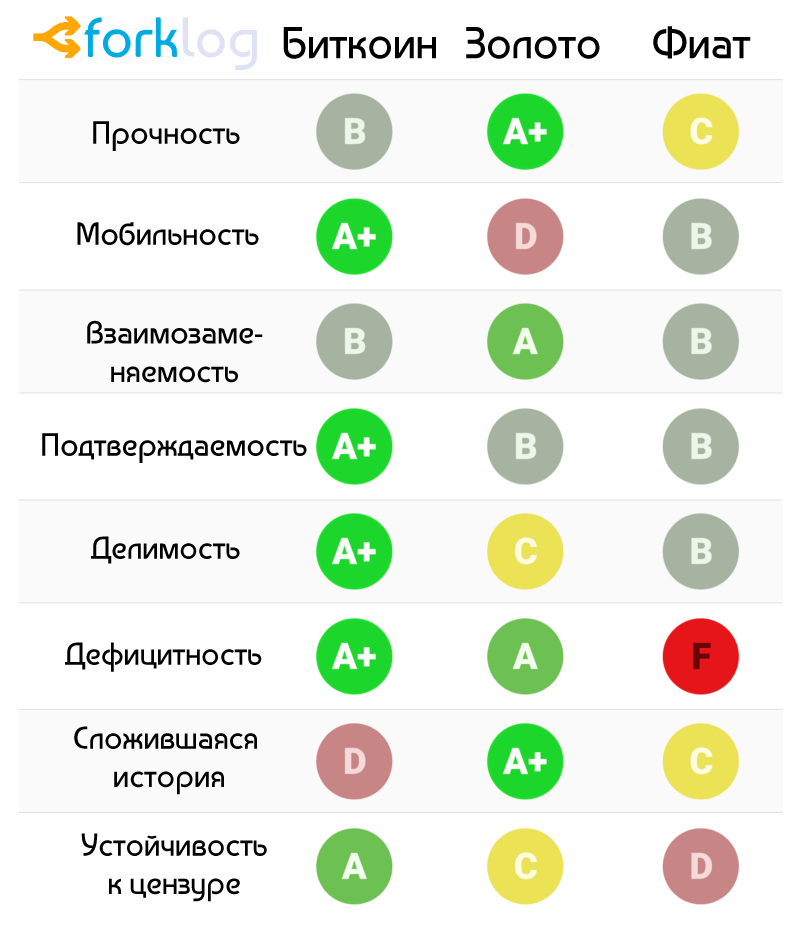

Атрибуты хорошего средства сбережения

Когда различные средства сбережения конкурируют друг с другом, на передний план выходят именно их уникальные полезные свойства, которые позволяют со временем увеличивать спрос. Хотя многие товары использовались в качестве средств сбережения или «протоденег», появились определенные атрибуты, которые были особенно востребованы и позволили объектам обходить конкурентов. Идеальное средство сбережения ценности:

Прочное. Объект не должен быть скоропортящимся или легко разрушаться. Таким образом, пшеница не является идеальным средством сбережения;

Мобильное. Объект должно быть легко транспортировать и хранить, что позволяет обеспечить его защиту от потери или кражи, а также позволяет облегчить торговлю на дальних расстояниях. Таким образом, корова менее подходит для таких целей, нежели золотой браслет;

Взаимозаменяемое. Один образец объекта должен быть взаимозаменяемым на другой при равном количестве. Без взаимозаменяемости проблема совпадения потребностей остается нерешенной. Таким образом, золото является более удобным, чем алмазы, которые могут быть различной формы и качества;

Подтверждаемое. Объект должно быть легко быстро идентифицировать и проверить его достоверность. Простота проверки повышает доверие получателя при торговле и увеличивает вероятность того, что сделка будет завершена;

Делимое. Объект должно быть легко разделить. Хотя этот атрибут был менее важен в ранних обществах, где торговля была нечастой, он стал более важным по мере развития торговых отношений;

Дефицитное. Как сформулировал Ник Сабо, валютный объект должен иметь «неподделываемую ценность». Другими словами, не должно быть изобилия этого товара, а также способов легко получить или произвести его. Дефицит — это, пожалуй, самый важный атрибут средства сбережения, поскольку он вписывается во врожденное человеческое стремление собирать то, что встречается редко;

Имеет сложившуюся историю. Чем дольше объект считается ценным для общества, тем более привлекательным он становится в качестве средства сбережения. Существующее долгое время средство сбережения сложно вытеснить чем-то новым;

Устойчиво к цензуре. Новый атрибут, который становится все более важным в современном цифровом обществе с повсеместным надзором, — это сопротивление цензуре. То есть насколько трудно для внешней стороны, такой как корпорация или государство, запретить владельцу объекта хранить и использовать его. Товары, устойчивые к цензуре, идеально подходят тем, кто живет в режимах, которые пытаются захватить контроль над капиталом или запретить различные формы мирной торговли.

В таблице ниже приведен биткоин, золото и фиатные деньги (например, доллары) против перечисленных выше атрибутов, за которыми следует объяснение каждого класса:

Прочность

Золото — бесспорный «король прочности». Большая часть золота, которое когда-либо было добыто или чеканилось, включая запасы фараонов, сохранилось до наших дней и, вероятно, будет существовать и через тысячу лет. Золотые монеты, которые использовались в древности в качестве денег, сегодня по-прежнему сохраняют значительную ценность.

В свою очередь фиатные валюты и биткоин — это в основном цифровые записи, которые могут иметь физическую форму (например, бумажные купюры). Таким образом, это не их физическое воплощение, чью долговечность следует рассматривать (поскольку испорченная долларовая купюра может быть обменена на новую), а долговечность учреждения, которое их выпускает.

В случае фиатных валют многие правительства приходили и уходили на протяжении веков, и их деньги исчезали вместе с ними. Бумажные и рентные марки или, например, рейхсмарки Веймарской Республики больше не имеют ценности, потому что учреждения, которое их выдало, уже не существует. Если руководствоваться историей, то глупо считать фиатные валюты долгосрочными — доллар США и британский фунт являются относительными аномалиями в этом отношении.

Биткоины, не имеющие центрального эмитента, могут считаться долговечными, пока функционирует обеспечивающая их сеть. Учитывая, что биткоин все еще находится в зачаточном состоянии, еще слишком рано делать серьезные выводы о сроке его жизни. Однако есть обнадеживающие признаки того, что несмотря на попытки различных государств регулировать биткоин и многочисленные хакерские атаки, сеть продолжает функционировать, демонстрируя значительную степень «антихрупкости».

Мобильность

Биткоины — это самое мобильное средство сбережения, которое когда-либо использовалось человеком. Приватные ключи, представляющие собой сотни миллионов долларов, можно хранить на крошечном USB-накопителе и легко переносить в любое место. Кроме того, крупные суммы можно практически мгновенно перемещать между людьми на противоположных концах земли. Фиатные валюты, которые сегодня имеют преимущественно цифровую форму, также мобильны.

Тем не менее постановления правительств и регулирование движения капитала означают, что крупные переводы ценностей обычно занимают дни или вообще могут оказаться невозможными. Наличные средства могут использоваться для ослабления контроля, но тогда значительно вырастают риск их хранения и стоимость транспортировки.

Золото, будучи материальным и очень плотным объектом, на сегодняшний день является наименее мобильным. Неудивительно, что большинство слитков никогда не транспортируется. Когда они обмениваются между покупателем и продавцом, то обычно передается лишь право собственности на золото, а не сам металл. Передача физического золота на большие расстояния является дорогостоящим, рискованным и трудоемким занятием.

Взаимозаменяемость

Золото задало стандарт взаимозаменяемости. Расплавленная унция золота по существу неотличима от любой другой унции, и оно всегда торговалось таким образом на рынке. Фиатные валюты, с другой стороны, являются настолько взаимозаменяемыми, насколько позволяют учреждения-эмитенты.

В то время как фиатные купюры обычно равноценны в глазах торговцев, бывали случаи, когда банкноты большого и маленького номинала обрабатывались по-разному. Например, правительство Индии, пытаясь искоренить серый рынок, полностью демонетизировало банкноты в 500 и 1000 рупий. Это привело к тому, что такие купюры торгуются ниже номинального курса.

Биткоины взаимозаменяемы на сетевом уровне. Это означает, что каждая передаваемая монета обрабатывается одинаково по всей сети. Впрочем, поскольку весь путь биткоинов можно отследить в блокчейне, отдельно взятая монета может быть «очернена» из-за использования в незаконной торговле, и мерчанты или биржи могут отказаться принимать ее. Без улучшения конфиденциальности и анонимности сетевого протокола биткоины не могут считаться такими же взаимозаменяемыми, как золото.

Подтверждаемость

В большинстве случаев и фиатную валюту, и золото достаточно легко проверить на подлинность. Однако, несмотря на наличие на банкнотах средств защиты от подделывания, государства и их граждане по-прежнему сталкиваются с потенциальной опасностью контрафактных купюр. Золото также не защищено от подделки. В свое время изобретательные преступники использовали позолоченный вольфрам, чтобы обманывать покупателей. С другой стороны, биткоины можно проверить с математической достоверностью. Используя криптографические подписи, владелец биткоина способен публично доказать, что он владеет заявленными монетами.

Делимость

Один биткоин можно разделить на сто миллионов частей и передавать в малых количествах (впрочем, комиссии сети могут сделать передачу незначительных сумм крайне неэффективной). Фиатные валюты, как правило, можно делить вплоть до карманных денег, которые имеют небольшую покупательную способность, что делает их достаточно гибкими на практике. Несмотря на то что золото можно разделить физически, это делает его менее удобным и полезным для повседневного использования.

Дефицитность

Атрибутом, который сильнее всего отличает биткоин от фиатных валют и золота, является жесткая ограниченность его предложения. В соответствии с изначальной концепцией может быть создано не более 21 миллиона монет. Благодаря этому владельцу биткоинов заранее известен его процент от общего предложения монет на рынке. Например, держатель 10 биткоинов может знать, что не более 2,1 миллиона человек на Земле (менее 0,03% населения мира) могут иметь столько же монет, сколько и он.

Золото, оставаясь довольно дефицитным на протяжении многих веков, не застраховано от увеличения предложения. Если будет изобретен новый экономичный метод добычи или приобретения золота, то количество доступного ценного металла может резко возрасти (например, добыча на морском дне или астероиде).

Наконец, фиатные валюты, хотя и являются сравнительно недавним изобретением, оказались склонными к постоянному увеличению предложения. Государства продемонстрировали постоянное стремление раздувать денежную массу для решения краткосрочных политических проблем. Инфляционные тенденции правительств во всем мире заставляют владельцев фиатной валюты постоянно опасаться снижения ценности своих активов.

Сложившаяся история

Ни у одного валютного продукта нет столь же долгой и богатой истории, как у золота, которое ценится на протяжении всей истории человеческой цивилизации. Монеты, отчеканенные в далекой древности, по-прежнему сохраняют значительную ценность и сегодня.

То же самое нельзя сказать о фиатных валютах, которые являются относительно недавней аномалией истории. С момента своего создания у них была тенденция к обесцениванию. Использование инфляции в качестве коварного средства незримого налогообложения граждан стало искушением, перед которым за всю историю смогли устоять лишь немногие государства.

Если XX век, когда фиатные средства начали доминировать в мировом денежном устройстве, и научил нас чему-то, так это тому, что нельзя полагаться на фиат в долгосрочной или даже среднесрочной перспективе.

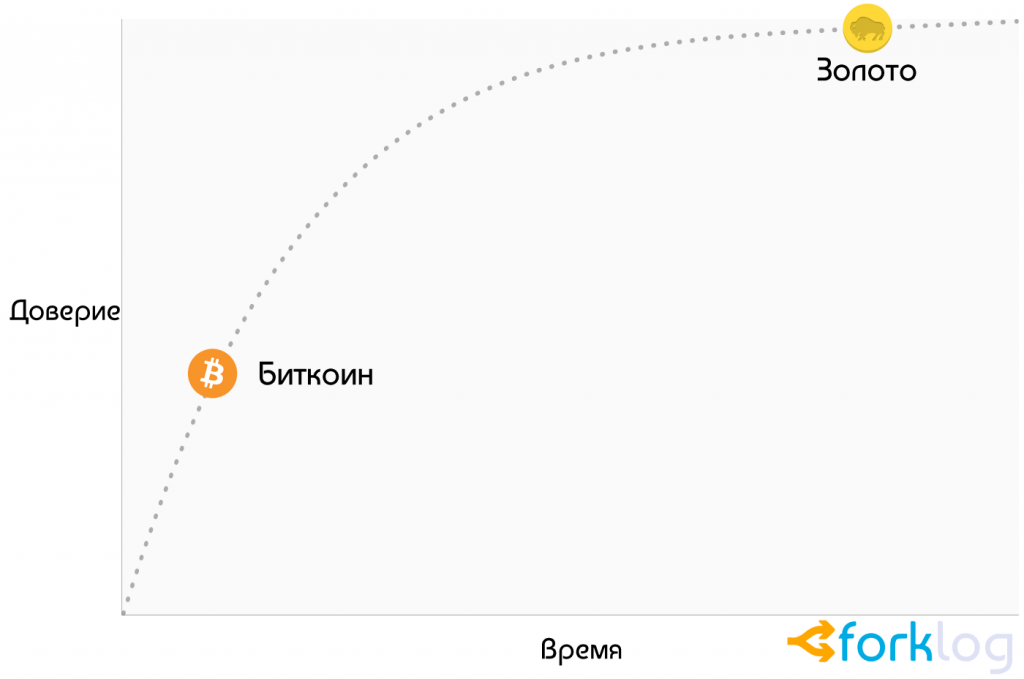

В свою очередь биткоин, несмотря на пока недолгое существование, уже успел пережить на рынке достаточно серьезные испытания, так что существует высокая вероятность того, что в ближайшее время он не исчезнет в качестве средства сбережения ценности.

Кроме того, эффект Линди предполагает, что чем дольше биткоин просуществует, тем сильнее в нем будет уверено общество. Другими словами, социальное доверие к новому денежному продукту носит асимптотический характер, как показано на графике ниже:

Если биткоин просуществует 20 лет, то у людей появится практически нерушимая уверенность в том, что он будет существовать всегда. Так же, как люди сегодня считают, что Интернет является неизменной особенностью современного мира.

Устойчивость к цензуре

Одной из наиболее важных причин раннего спроса на биткоин было его использование в незаконной торговле наркотиками. Многие впоследствии ошибочно предположили, что основной спрос на биткоин был обусловлен именно его пресловутой анонимностью. Монета, впрочем, не так уж и анонимна: каждая транзакция, осуществляемая в ее сети, навсегда записывается в публичном блокчейне.

Записи о транзакциях позволяют впоследствии провести криминалистический анализ, чтобы определить источник потока средств. Именно такой анализ привел к задержанию организатора ограбления платформы MtGox.

И хотя достаточно осторожный и внимательный человек действительно может скрыть свою личность при использовании биткоинов, вовсе не по этой причине монета стала столь популярной при торговле наркотиками. Ключевым атрибутом, который делает биткоин полезным для незаконной деятельности, является «безразрешительность» на уровне сети.

Когда биткоины передаются в сети, нет никакого человеческого вмешательства, в ходе которого транзакции бы разрешались или запрещались. В качестве распределенной одноранговой сети биткоин по своей природе предназначен для защиты от цензуры.

Это резко контрастирует с экономической системой, в которой государства регулируют банки и другие финансовые учреждения, чтобы предотвращать запрещенные виды использования денежных продуктов. Классическим примером регулируемой денежной передачи является контроль над движением капитала. Например, богатому миллионеру может быть очень сложно перевести свое состояние в другую страну, если он захочет скрыться от репрессивного режима.

В свою очередь золото хоть не выпускается государствами, но физическая природа затрудняет его перемещение, что делает драгметалл гораздо более восприимчивым к государственному регулированию, чем биткоин. Закон о контроле над золотом в Индии является наглядным примером.

***

Биткоин опережает конкурентов по большинству перечисленных выше пунктов, обходя как современные, так и древние валютные продукты. В частности, эффективная комбинация сопротивления цензуре и абсолютного дефицита уже оказалась очень мощным стимулом для многих богатых инвесторов вложить часть своего капитала в зарождающийся класс активов.

В 2017 году биткоин и другие криптовалюты стремительно ворвались в жизнь большей части населения Земли. Цифровые активы, которые до этого были увлечением относительно небольшой группы энтузиастов, превратились в чуть ли не главную тему для обсуждений по всему миру.

Впрочем, философские вопросы, связанные с криптовалютами, сегодня как никогда актуальны. Кто-то видит в них лишь средство для быстрого обогащения, другие же — финансовый инструмент, способный произвести экономическую революцию и освободить человечество от гнета коррумпированных чиновников и банкиров.

Журнал ForkLog продолжает цикл материалов, посвященных истории формирования и преобразования денег. В первой части своей всеобъемлющей статьи известный криптоэнтузиаст и либертарианец Виджай Бояпати провел анализ истории и зарождения денег, выделил их основные особенности.

Вторая часть практически полностью посвящена биткоину и его стремительной эволюции. Ведь тот сложный и длительный путь, на который золоту потребовалось несколько веков, первой криптовалюте удалось пройти всего за несколько лет. Что может ждать биткоин завтра и какое же место среди бесчисленных валютных продуктов ему уготовано?

Эволюция денег

Современная экономика одержима идеей денег как средства обмена. В XX веке государства монополизировали выпуск, при этом постоянно принижая их значимость в качестве средства сбережения, создавая ложную веру в то, что деньги в первую очередь являются именно средством обращения.

Многие критиковали биткоин как «неправильные» деньги, потому что его цена была слишком изменчивой, чтобы играть роль средства обращения. Однако это все равно что ставить телегу впереди лошади. Деньги всегда развивались поэтапно: роль средства сбережения всегда предшествовала роли средства обмена.

Используя современную терминологию, деньги всегда эволюционируют в четыре этапа:

1. Коллекционирование

На первом этапе своей эволюции деньги востребованы исключительно благодаря их специфическим свойствам, обычно становясь прихотью их обладателя. Ракушки, бусины и золото — все они были предметами коллекционирования, прежде чем начали впоследствии играть более привычную роль денег.

2. Хранилище ценности

Когда они становятся востребованы за свои свойства определенным количеством людей, деньги признаются в качестве средства сохранения ценности. Поскольку объекты становятся широко признанными в качестве средства сбережения, их покупательная способность растет. Последняя в конечном счете выравнивается и становится стабильной, когда объекты получают широкое распространение, а приток новых людей, среди которых они востребованы, истощается.

3. Средство обращения

Когда деньги полностью принимаются людьми как средство сбережения, их покупательная способность стабилизируется. После этого альтернативные издержки уменьшаются до того уровня, когда валюта уже подходит для использования в качестве средства обмена.

В самые ранние дни биткоина многие люди недооценили его огромную альтернативную ценность в качестве средства обращения. Примером служит известная история человека, заплатившего 10 000 BTC (около $80 млн на момент публикации) за две пиццы.

4. Расчетная единица

Когда деньги широко используются в качестве средства обмена, товары оцениваются по их стоимости. Другими словами, коэффициент обмена с деньгами становится доступен для большинства товаров. В то же время есть распространенное заблуждение, что цены в биткоинах сегодня существуют для многих товаров.

Например, хотя чашку кофе можно купить с помощью биткоинов, указанная цена не является истинной ценой в BTC. Скорее это желаемая долларовая цена, выраженная в биткоинах по текущему курсу USD/BTC. Если бы цена биткоина снизилась в долларовом выражении, то запрашиваемое торговцев количество монет увеличилось бы соразмерно. Только когда торговцы начнут принимать BTC без оглядки на курсы обмена на другие валюты и можно будет утверждать, что биткоин стал расчетной единицей.

***

Денежные товары, еще не ставшие расчетной единицей, могут считаться «частично монетизированными». Сегодня золото заполняет эту нишу, являясь средством сбережения, но лишенное свойств средства обмена и расчетной единицы путем государственного вмешательства. Также возможно, что одна ценность играет роль средства обмена, а другая — иные роли. Это обычно справедливо в странах с неблагополучными экономическими условиями, таких как Аргентина или Зимбабве.

В своей книге «Цифровое золото» Натаниэль Поппер пишет:

«В Америке доллар беспрепятственно выполняет три функции денег: средства обмена, единицы измерения стоимости товаров и актива, в которым ценность может быть сохранена. В Аргентине, с другой стороны, в то время как песо использовалось в качестве средства обмена для ежедневных покупок, никто не использовал его для хранения ценности. Хранить сбережения в песо было равнозначно выбрасыванию денег на ветер. Поэтому люди обменивали все песо, которые хотели сохранить, на доллары, сохранявшие ценность лучше. Поскольку курс песо было настолько изменчивым, люди обычно запоминали цены именно в долларах».

Биткоин в настоящее время переходит от первого этапа монетизации ко второму. Скорее всего, потребуется еще несколько лет, прежде чем биткоин превратится из средства сбережения в подлинное средство обращения, и путь, который для этого нужно пройти, все еще сулит риски и неопределенность. Примечательно, что для золота на этот же переход потребовалось много веков. Никто из ныне живущих не наблюдал в реальном времени процесс монетизации ценности, как это происходит сейчас с биткоином, поэтому очень сложно предсказать, в каком направлении пойдет этот процесс.

Зависимость от пути

В процессе монетизации покупательная способность валютного продукта неизбежно растет. Многие отметили, что увеличение покупательной способности биткоина ведет к появлению «пузыря». Хотя этот термин часто используют пренебрежительно, чтобы намекнуть, что биткоин сильно переоценен, он непреднамеренно верен.

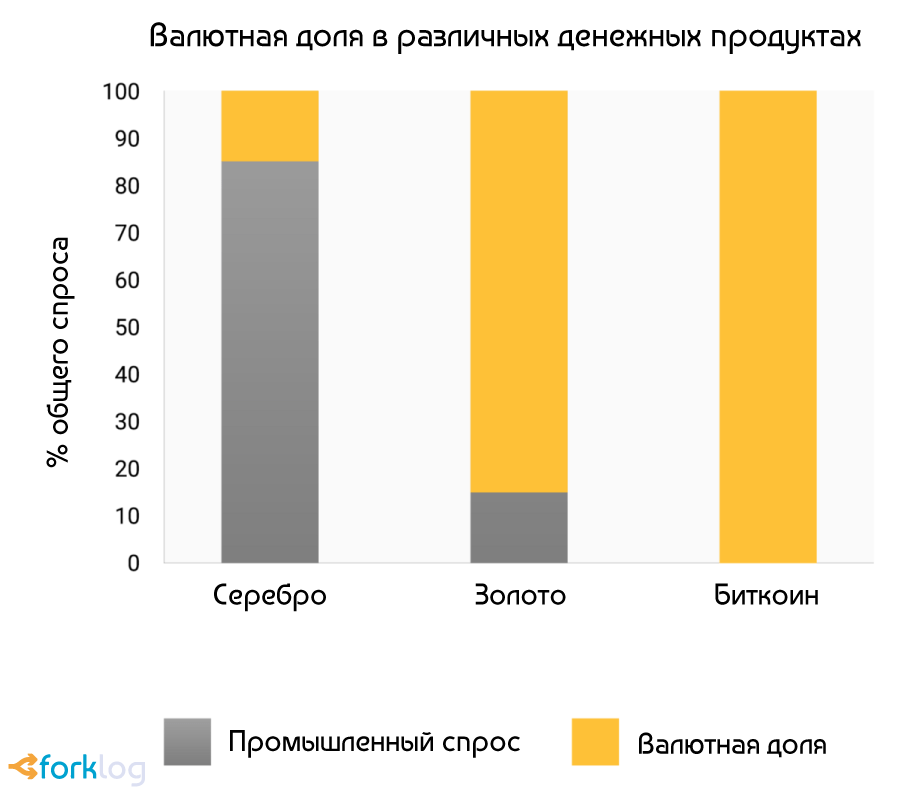

Характерной особенностью всех валютных продуктов является то, что их покупательная способность выше, чем может быть оправдана только лишь их использованием. Действительно, многие исторические виды денег не имели никакой ценности. Разница между покупательной способностью валютного продукта и обменной ценностью, которую он может представлять благодаря своим полезным свойствам, можно рассматривать как «валютную долю».

Когда денежные продукты проходят различные этапы монетизации (перечисленные выше) валютная доля будет увеличиваться. Однако она не движется по прямой, предсказуемой линии. Хороший Х, находящийся в процессе монетизации, может быть превзойден другим Y, более подходящим в качестве денег, и валютная доля X может сократиться или исчезнуть вовсе. Так, валютная доля серебра почти полностью исчезла в конце XIX века, когда правительства по всему миру в значительной степени отказались от него в качестве денег в пользу золота.

Даже при отсутствии внешних факторов, таких как государственное вмешательство или конкуренция со стороны других денежных продуктов, валютная доля новых денег не будет следовать предсказуемому пути.

Каждый участник рынка пытается предугадать совокупный спрос других участников и, следовательно, будущую валютную долю. Поскольку она не привязана к какой-либо неотъемлемой полезности, участники рынка, как правило, отталкиваются от прошлых цен при определении того, является ли валютный продукт дешевым или дорогостоящим, а также покупать или продавать его. Связь текущего спроса с прошлыми ценами известна как «зависимость от пути» и, возможно, является величайшим источником путаницы в понимании ценового движения валютных продуктов.

Когда покупательная способность валютного продукта растет вместе с распространением, ожидания рынка относительно того, что представляет собой «дешевый» и «дорогой» меняются соответственно. Аналогичным образом, когда цена валютного продукта резко падает, может сложиться общее мнение, что предыдущие цены были «иррациональными» или чрезмерно завышенными.

Правда состоит в том, что понятия «дешевый» и «дорогой» по существу не имеют смысла в отношении валютных продуктов. Их цена не является отражением денежного потока или того, насколько они полезны, а скорее является мерилом того, насколько широкое распространение они получили в роли денег.

Еще большая сложность зависимой от пути природы денег заключается в том, что участники рынка не просто выступают в качестве беспристрастных наблюдателей, пытаясь покупать или продавать в ожидании будущих движений валютной доли, но и выступают в роли активных евангелизаторов. Поскольку нет объективно правильной валютной доли, воспевание превосходных атрибутов валютных продуктов является более эффективным, чем обычных товаров, стоимость которых в конечном счете привязана к потоку денежных средств или спросу.

Религиозный пыл участников рынка криптовалют можно наблюдать на различных онлайн-форумах, где владельцы активно продвигают преимущества монет и богатства, которые могут быть заработаны благодаря инвестициям в них.

Хотя сравнение с религией может придать биткоину ауру иррациональной веры, вполне логично, что отдельный держатель выступает в поддержку своего актива и пропагандирует его полезность для общества в целом. Деньги являются основой всей торговли и сбережений, поэтому принятие высшей формы денег представляет собой возможность получения огромной выгоды для всех членов общества.

Форма монетизации

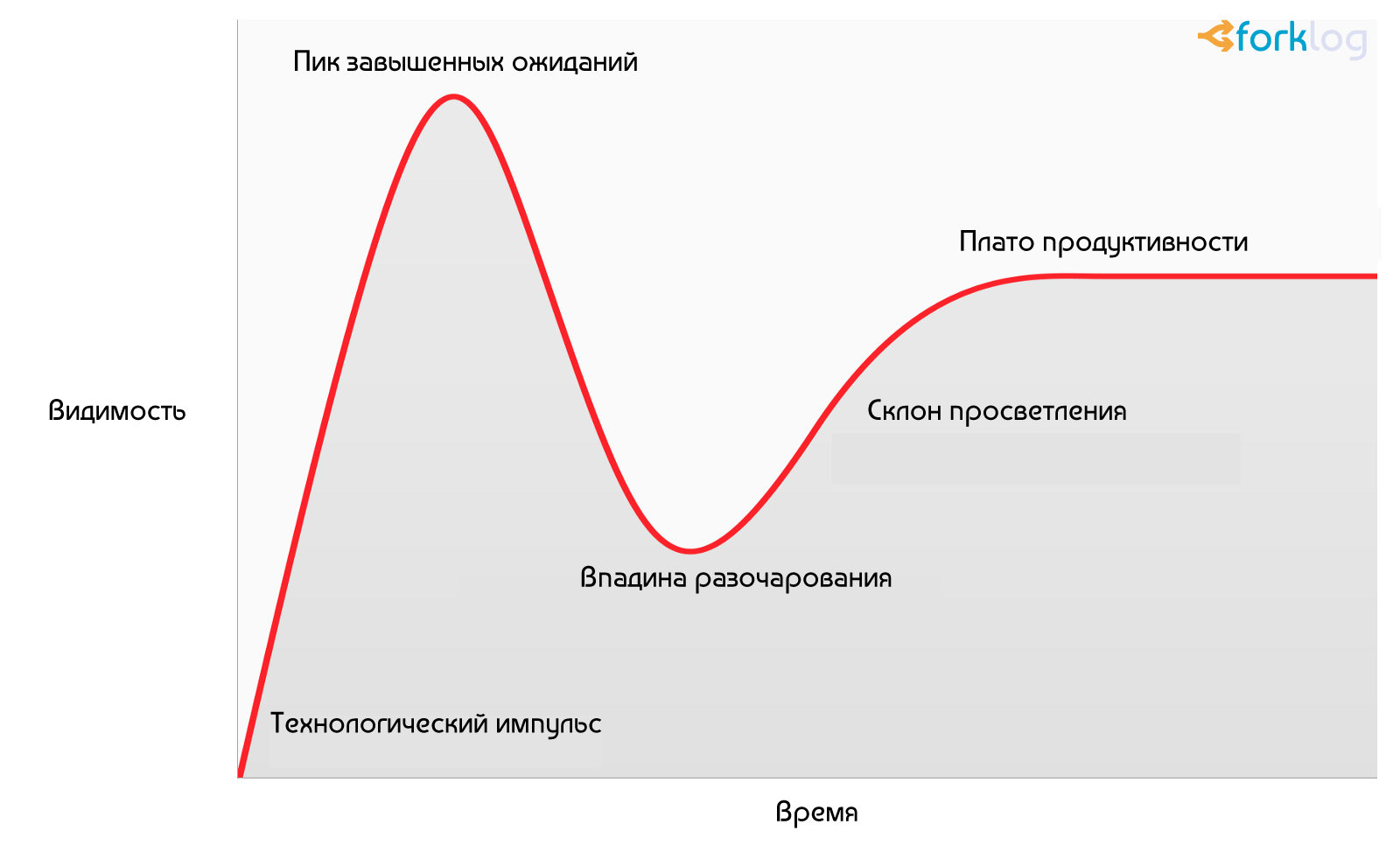

Несмотря на то что нет общих правил того, какой путь выберет валютный продукт в ходе монетизации, в течение относительно короткой истории биткоина возникла любопытная картина. Цена, по-видимому, следует фрактальному паттерну с возрастающей магнитудой, где каждая новая итерация фрактала соответствует классической форме «цикла хайпа» Gartner.

Каждый такой цикл начинается всплеском энтузиазма по поводу новой технологии — и цена гонится вверх участниками рынка, которые «доступны» в этой итерации. Самые ранние покупатели в циклах, как правило, твердо убеждены в трансформирующем характере технологии, в которую они инвестируют. В конечном итоге рынок достигает резкого пика энтузиазма, поскольку приток новых участников исчерпывается, а при торговле начинают доминировать спекулянты, которые больше заинтересованы в быстрой прибыли, нежели в самой технологии.

После пика «цикла хайпа» цены быстро падают, а спекулятивный пыл сменяется отчаянием, публичной насмешкой и ощущением того, что технология вообще не была такой уж революционной. В конечном итоге цена снижается и образует плато, где к ранним и убежденным инвесторам присоединяются новые участники, которые смогли выдержать боль крушения и оценить реальную важность технологии.

Плато сохраняется в течение длительного периода времени и формирует «стабильный, скучный минимум». В это время общественный интерес к технологии будет сокращаться, но продолжит развиваться, и количество «верующих» будет медленно расти.

Затем подготавливается основа для следующей итерации цикла зрелости, поскольку сторонние наблюдатели признают, что технология никуда не уходит и что инвестиции в нее могут быть не такими рискованными, как это казалось во время фазы крушения. Следующая итерация цикла приведет к значительно большему числу энтузиастов и будет намного крупнее по величине.

Очень немногие люди, участвующие в цикле, могут правильно предугадать пределы роста цен. Обычно курс достигает уровней, которые кажутся абсурдными большинству инвесторов на самых ранних этапах. Когда цикл заканчивается, СМИ обычно связывают это с какой-либо популярной на тот момент причиной падения. Хотя заявленный повод (например, сбой в работе бирж) может способствовать процессу, это не является основной причиной завершения цикла. «Хайп» заканчивается из-за исчерпания участников рынка, доступных в цикле.

Это говорит о том, что золото следовало классической модели «цикла хайпа» с конца 1970-х до начала 2000-х годов. Можно предположить, что цикл является неотъемлемой социальной динамикой процесса монетизации.

С момента первой биржевой цены в 2010 году рынок биткоина пережил четыре основных цикла Gartner. Оглядываясь назад, мы можем точно определить ценовые диапазоны предыдущих циклов. Мы также можем качественно идентифицировать когорту инвесторов, которые были связаны с каждой итерацией.

$0–1 (2009 — март 2011): В первом цикле зрелости на рынке биткоинов доминировали криптографы, ученые-компьютерщики и шифропанки, которые уже начали понимать важность новаторского изобретения Сатоши Накамото и были пионерами в установлении того, что протокол биткоина не имеет технических недостатков.

$0–30 (2009 — июль 2011): Второй цикл привлек как ранних последователей новых технологий, так и постоянный поток идеологически мотивированных инвесторов, которые были ослеплены потенциалом денег без «гражданства». Либертарианцев, таких как Роджер Вер, биткоин привлек потенциалом для борьбы с «властными структурами», которая могла стать возможной в том случае, если зарождающаяся технология получит широкое распространение. Блестящий предприниматель с хорошими связями Венсес Касарес также был частью второго цикла биткойн-хайпа и, как известно, продвигал биткоин среди некоторых из самых известных технологов и инвесторов в Кремниевой долине.

$250–1100 (апрель 2013 — декабрь 2013): Во время третьего цикла на рынок пришли первые розничные и институциональные инвесторы, которые были готовы рискнуть и отважились на ужасно сложные и рискованные каналы ликвидности, в которых можно было купить биткоины. Основным источником ликвидности на рынке в этот период была японская криптовалютная биржа MtGox, которой управлял известный своей некомпетентностью и мошенничеством Марк Карпелес, впоследствии получивший тюремный срок за свою роль в крахе площадки.

Стоит отметить, что рост цены биткоина во время вышеупомянутых «циклов хайпа» в значительной степени коррелировал с увеличением ликвидности и легкостью, с которой инвесторы могли покупать монеты. В первом цикле не было бирж, и приобретение биткоинов осуществлялось главным образом посредством майнинга или прямого обмена с кем-то, кто уже добывал монеты.

Во втором цикле обмен стал доступным, но получение и защита биткоинов оставались слишком сложными задачами для всех, кроме самых технологически подкованных инвесторов. Даже в третьем цикле оставались значительные препятствия для инвесторов, которые переводили деньги MtGox для приобретения биткоинов. Банки неохотно занимались обменом, а третьи стороны, содействовавшие переводам, часто были некомпетентными или имели злой умысел. Кроме того, многие, кому удалось перевести деньги на MtGox, в конечном итоге столкнулись с потерей средств, когда биржа была взломана, а затем закрыта.

Только после краха биржи MtGox и двухлетнего затишья были разработаны зрелые и глубокие источники ликвидности на рынке биткоина. Примеры включают в себя регулируемые биржи, такие как GDAX, и внебиржевых брокеров, таких как Cumberland Mining. К тому времени, когда четвертый «цикл хайпа» начался в 2016 году, розничные инвесторы уже могли относительно легко покупать биткоины и обеспечивать их безопасность.

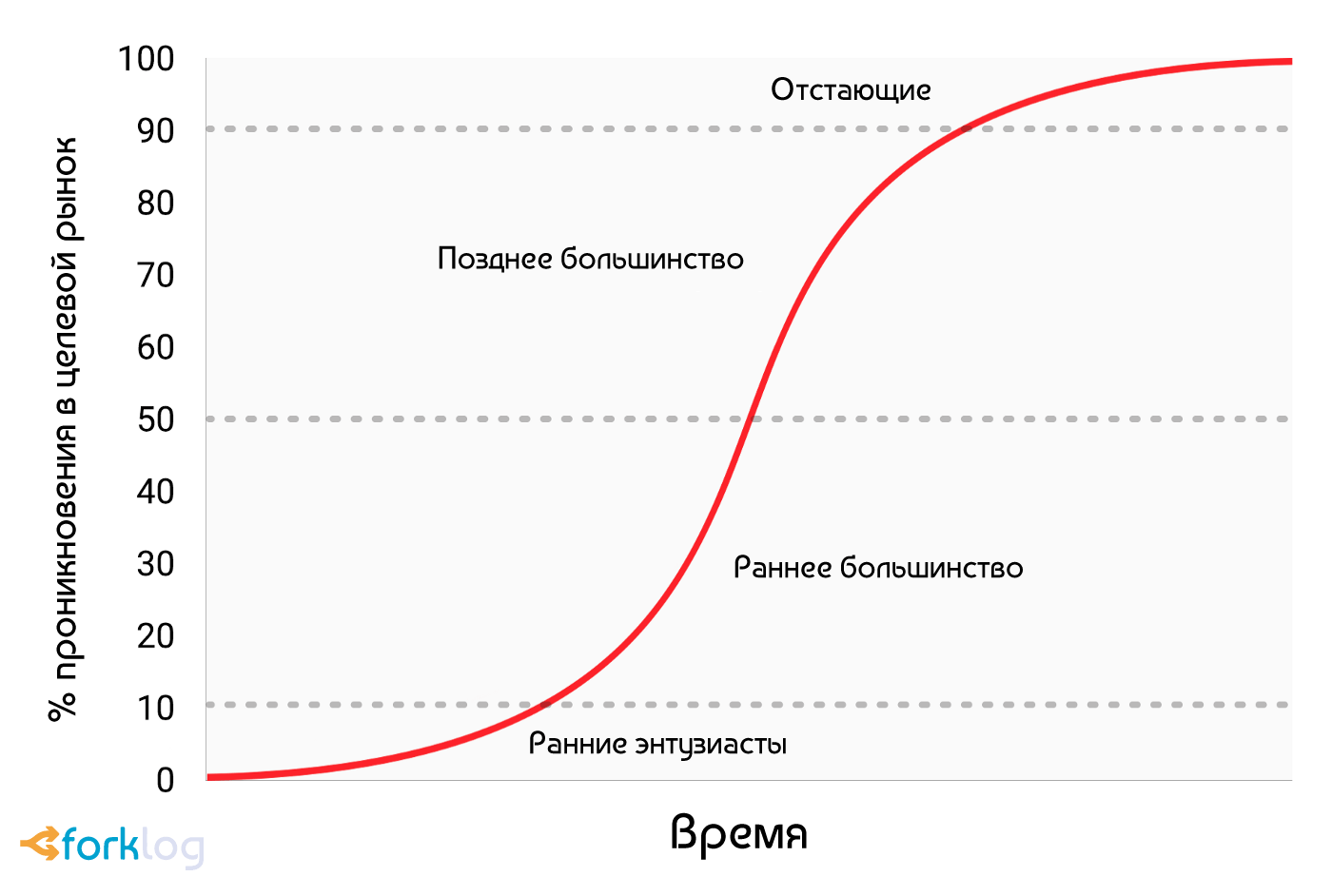

$1100–19 600 (2014–?): На момент написания этой статьи рынок биткоинов переживал четвертый крупный цикл зрелости. Майкл Кейси нынешнюю ситуацию назвал «ранним большинством» розничных и институциональных инвесторов.

По мере углубления и развития источников ликвидности крупные институциональные инвесторы теперь имеют возможность стать участниками регулируемых рынков фьючерсов. Их доступность открывает путь для создания биткоин-ETF, которые будут популярны среди «позднего большинства» и «отстающих» в последующих циклах.

Хотя невозможно предсказать точную величину текущего «цикла хайпа», было бы разумно предположить, что цикл достигнет своего зенита в диапазоне от 20 000 до 50 000 долларов. Поднимется выше этого диапазона — и биткоин составит значительную долю всей рыночной капитализации золота (у золота и биткоина будет примерно равная капитализацию при цене BTC примерно в $380 000 долларов на момент написания). Значительная часть рыночной капитализации золота складывается из спроса центробанков, и маловероятно, что финансовые учреждения или государства будут участвовать в нынешнем цикле.

В 2017 году биткоин и другие криптовалюты стремительно ворвались в жизнь большей части населения Земли. Цифровые активы, которые до этого были увлечением относительно небольшой группы энтузиастов, превратились в чуть ли не главную тему для обсуждений по всему миру.

Впрочем, философские вопросы, связанные с криптовалютами, сегодня как никогда актуальны. Кто-то видит в криптовалютах лишь средство для быстрого обогащения, другие же — финансовый инструмент, способный произвести экономическую революцию и освободить человечество от гнета коррумпированных чиновников и банкиров.

Журнал ForkLog продолжает цикл материалов, посвященных истории формирования и преобразования денег. В первой части своей всеобъемлющей статьи известный криптоэнтузиаст и либертарианец Виджай Бояпати провел анализ истории и зарождения денег, выделил их основные особенности.

Вторая часть была практически полностью посвящена биткоину и его стремительной эволюции. Ведь тот сложный и длительный путь, на который золоту потребовалось несколько веков, первой криптовалюте удалось пройти всего за несколько лет.

В заключительной части Бояпати устремил взор в будущее — как развитие и распространение биткоина может повлиять на мировую экономику и геополитику? Чем это может обернуться для простых граждан? Наконец, заслуживает ли биткоин той «бычьей уверенности», которую многие в нем испытывают, и каких высот может достичь его цена?

Выход национальных государств на сцену

Финальный «цикл хайпа Gartner» биткоина стартует в тот момент, когда национальные государства начнут накапливать его в составе своих валютных резервов. Рыночная капитализация биткоина в настоящее время слишком мала, чтобы его можно было считать жизнеспособным дополнением к резервам большинства стран. Однако, когда интерес частного сектора усилится, а капитализация биткоина приблизится к триллиону долларов, в будущем он станет достаточно ликвидным, чтобы привлечь внимание большинства государств.

Вход на биткоин-сцену первого государства, скорее всего, спровоцирует волну добавления криптовалюты в свои резервы всеми остальными. Страны, которые окажутся первыми в принятии биткоина, получат наибольшую выгоду, если монета в конечном счете станет глобальной резервной валютой. К сожалению, это, вероятно, будут государства с самыми сильными исполнительными властями — такие диктатуры, как Северная Корея — и они будут быстрее всего накапливать биткоины.

Большая ирония заключается в том, что США в настоящее время являются одной из стран, наиболее открытых в своем регулировании в отношении биткоина, в то время как Китай и Россия являются наиболее враждебными. США рискуют значительно ослабить свою геополитическую позицию, если биткоин вытеснит доллар в качестве мировой резервной валюты. Еще в 1960-х годах Шарль де Голль критиковал «непомерные привилегии», которыми пользовались США благодаря Бреттон-Вудскому соглашению 1944 года.

Правительства России и Китая еще не осознали геостратегических преимуществ биткоина как резерва, и в настоящее время озабочены эффектами, которые он может иметь на их внутренних рынках. Подобно де Голлю в 1960-х годах, который угрожал восстановить классический золотой стандарт в ответ на «непомерную привилегию» США, китайцы и россияне со временем осознают преимущества резерва в несуверенном хранилище ценности. Обладая наибольшей концентрацией майнинговых мощностей, китайское государство уже имеет явное преимущество в своем потенциале добавления биткоина в резервы.

США гордятся собой как нацией новаторов — и Кремниевая долина является жемчужиной экономики. До сих пор она в основном доминировала в разговоре с регулирующими органами о позиции, которую они должны принять в отношении биткоина. Тем не менее банковская индустрия и Федеральная резервная система США, наконец, впервые осознают экзистенциальную угрозу, которую биткоин представляет для американской валютной политики, если он станет глобальной резервной валютой. Так, Wall Street Journal, известный как рупор Федерального резерва, опубликовал заметку об угрозе, которую биткоин представляет для денежно-кредитной политики США:

«Существует еще одна опасность, возможно, даже более серьезная с точки зрения центральных банков и регулирующих органов: биткоин не может потерпеть крах. Если спекулятивный пыл в криптовалюте является всего лишь предвестником его широкого использования в качестве альтернативы доллару, то он будет угрожать монополии центральных банков на деньги».

В ближайшие годы в Кремниевой долине начнется великая борьба между предпринимателями и новаторами, которые попытаются сохранить биткоин свободным от государственного контроля, а банковская индустрия и центральные банки сделают все, что в их силах, чтобы регулировать биткоин и не допустить ослабления их индустрии и эмитентной власти.

Переход к статусу средства обмена

Валютный продукт не может перейти в состояние общепринятого средства обмена (стандартное экономическое определение «денег»), прежде чем получит широкое распространение. Выражаясь тавтологично, та ценность, которую не ценят, не будет востребована. В процессе распространения и широкого применения покупательная способность валютного продукта резко возрастает.

Только тогда валютный продукт перейдет в статус средства обмена, когда сумма альтернативных и транзакционных издержек его использования станет ниже стоимости совершения сделки без него.

В обществе, основанном на бартере, переход валютного продукта в статус средства обмена может произойти даже когда покупательная способность его до сих пор растет, поскольку транзакционные издержки бартерной торговли чрезвычайно высоки. В развитой экономике, где эти издержки низкие, возможно, что еще только зарождающееся хранилище ценности, такое как биткоин, будет использоваться в качестве средства обмена, хотя и в очень ограниченном объеме. Примером может служить рынок запрещенных наркотиков, где покупатели готовы пожертвовать возможностью накопления биткоинов, чтобы свести к минимуму существенный риск покупки с использованием фиатной валюты.

Однако существуют значительные институциональные барьеры для зарождающегося хранилища ценности, которое становится общепринятым средством обмена в развитом обществе. Государства используют налогообложение в качестве мощного средства защиты своих суверенных денег от вытеснения конкурирующими валютными продуктами. Мало того что суверенные деньги пользуются преимуществом постоянного спроса за счет уплаты налогов исключительно в них, но и конкурирующие валютные продукты облагаются налогом всякий раз, когда они обмениваются по высокой стоимости. Этот последний вид налогообложения создает значительные сложности для использования хранилища ценности как средства обмена.

В то же время сопротивление валютным продуктам не является непреодолимым для их принятия в качестве общепринятого средства обмена. Если вера в фиатные деньги ослабевает, то их ценность может рухнуть в процессе, известном как гиперинфляция. В таком случае стоимость фиатных денег сначала обвалится против самых ликвидных товаров в обществе, таких как золото или иностранная валюта, например, доллар США. Когда ликвидные товары недоступны или их предложение ограничено, гиперинфляционные деньги потеряют свою ценность и по сравнению с реальными товарами, такими как недвижимость и продукты питания. Архетипический образ гиперинфляции — это опустошенный продуктовый магазин, поскольку потребители пытаются как можно быстрее избавиться от резко теряющей ценность национальной валюты.

В конце концов, когда вера полностью разрушится во время гиперинфляции и суверенные деньги больше не будут приниматься кем-либо, общество перейдет к бартеру или денежная единица будет полностью заменена другой. Примером этого процесса стала замена доллара Зимбабве долларом США. Переход от суверенных денег на иностранные затрудняется из-за нехватки последних и отсутствия соответствующих банковских учреждений для обеспечения ликвидности.

Возможность легко передавать биткоин через границы и отсутствие необходимости в банковской системе делают его идеальным валютным продуктом для тех, кто страдает от гиперинфляции. В ближайшие годы, поскольку фиат продолжает следовать своей исторической тенденции к потенциальному обесцениванию, биткоин будет становиться все более популярным выбором для глобальных сбережений. Когда национальные деньги будет заброшены и заменены биткоином, он перейдет из статуса хранилища ценности в общепринятое средство обмена. Для описания этого процесса Даниэль Кравиш придумал термин «гипербиткоинизация».

Распространенные заблуждения

Большая часть этой статьи была посвящена валютному характеру биткоина. На этой основе мы теперь можем рассмотреть некоторые из наиболее распространенных заблуждений о биткоине.

Биткоин — это пузырь

Биткоин, как и все рыночные валютные продукты, демонстрирует «денежный премиум». И это то, что порождает общую критику, мол, биткоин — это «пузырь». Однако все валютные продукты обладают таким премиумом. Действительно, именно он (превышение над ценой спроса и предложения) является определяющей характеристикой всех валют. Другими словами, деньги всегда и везде — пузырь. Как ни парадоксально, валютный продукт является и пузырем, и может быть недооценен, если он находится на ранних этапах принятия в качестве денег.

Биткоин слишком волатилен

Волатильность цены биткоина — это следствие его «молодости». В первые несколько лет своего существования он вел себя как копейка, и любой крупный покупатель, такой как близнецы Уинклвоссы, мог вызвать большой всплеск цены. По мере того как принятие и ликвидность увеличивались с годами, волатильность биткоина уменьшалась соразмерно. Когда монета достигнет рыночной капитализации золота, она будет демонстрировать аналогичный уровень волатильности.

Когда рыночная капитализация биткоина превзойдет золото, его волатильность снизится до того уровня, на котором монета станет подходящей в качестве широко используемого средства обмена. Как отмечалось ранее, монетизация биткоинов происходит в виде «циклов хайпа Gartner». Волатильность становится самой низкой во время фазы плато, а самой высокой — во время пиковых и аварийных фаз. Каждый «цикл хайпа» будет иметь более низкую волатильность, чем предыдущие, поскольку ликвидность рынка увеличивается.

Комиссии слишком высокие

Недавняя критика сети биткоина заключается в том, что увеличение комиссии за транзакцию сделало ее непригодной в качестве платежной системы. Тем не менее в реальности рост сборов является здоровым и ожидаемым. Комиссии — это затраты, необходимые для оплаты майнеров, которые обеспечивают безопасность сети путем проверки транзакций.

Учитывая фиксированный график добычи биткоинов, в конечном счете награды за добычу блоков снизятся до нуля, и сеть должна будет обеспечиваться за счет транзакционных сборов. Сеть с «низкими» тарифами — это сеть с небольшой степенью безопасности, склонная к внешней цензуре. Те, кто рекламирует низкие комиссии альтернатив биткоина, неосознанно описывают слабость этих так называемых альткоинов.

Основа критики «высоких» транзакционных сборов биткоина — это убеждение, что он должен быть платежной системой в первую очередь и хранилищем ценности — в последнюю. Как мы видели с истоками денег, эта вера ставит телегу перед лошадью. Только когда биткоин станет распространенным хранилищем ценности, он станет и подходящим средством обмена. Кроме того, как только биткоин окажется на уровне, на котором он подходит как средство обмена, большинство транзакций будет происходить уже не в главной сети, а в сетях второго уровня с гораздо более низкими комиссионными сборами.

Сети второго уровня, такие как Lightning Network, обеспечивают современный эквивалент долговых обязательств, которые использовались для передачи прав на золото в XIX веке. Векселя использовались банками, потому что передача слитка была гораздо более дорогостоящей, чем перенос бумаги, которая представляла собой право на золото. Однако, в отличие от простых векселей, Lightning Network позволит переносить биткоины при малых затратах, не требуя почти никакого доверия к третьим сторонам, таким как банки. Развитие Lightning Network — это чрезвычайно важная техническая новинка в истории биткоина, а ее ценность станет очевидной по мере разработки и принятия в ближайшие годы.

Конкуренты

Будучи программным обеспечением с открытым исходным кодом, биткоин всегда можно было скопировать и имитировать его сеть. На протяжении многих лет было создано множество подражателей, начиная от практически точных копий, таких как Litecoin, до сложных вариантов, таких как Ethereum, которые обещают обеспечить договорные соглашения с помощью распределенной вычислительной системы. Общей критикой в адрес биткоина является то, что он не может поддерживать свою ценность, когда конкуренты легко создаются и включают в себя новейшие инновации и программные функции.

Ошибочность этого аргумента заключается в том, что множество конкурентов биткоина, созданных на протяжении многих лет, не имеет «сетевого эффекта» первой и доминирующей технологии в пространстве. Сетевой эффект — это повышенная ценность использования биткоина просто потому, что он уже является доминирующей сетью сам по себе. Для любой технологии, которая обладает таким эффектом, это, безусловно, самая важная функция.

Сетевой эффект биткоина включает в себя ликвидность его рынка, количество людей, которые им владеют, сообщество разработчиков, поддерживающее и улучшающее программное обеспечение, и узнаваемость бренда. Крупные инвесторы, включая национальные государства, будут искать наиболее ликвидный рынок, чтобы быстро войти и выйти из него, не влияя на цену. Разработчики будут стекаться в доминирующее сообщество, обладающее наибольшим талантом, тем самым усиливая эту группу. И осознание бренда самоподдерживается, поскольку потенциальные конкуренты биткоина всегда упоминаются в контексте самого биткоина.

Развилка на дороге

Тенденцией, которая стала популярной в 2017 году, было не только имитировать программное обеспечение биткоина, но и копировать всю историю прошлых транзакций (блокчейн). Скопировав блокчейн биткоина до определенной точки, а затем выделившись в новую сеть в процессе, известном как хардфорк, конкуренты биткоина смогли решить проблему распространения своего токена на большую пользовательскую базу.

Наиболее значительный форк такого рода произошел 1 августа 2017 года, когда была создана новая сеть, известная как Bitcoin Cash (BCash). Каждый владелец N биткоинов до 1 августа 2017 года получил и N токенов BCash. Небольшое, но громкое сообщество сторонников BCash неустанно пыталось экспроприировать узнаваемость бренда биткоина — как путем названия их новой сети, так и в ходе кампании по убеждению неофитов на рынке в том, что Bcash — это «настоящий» биткоин. Эти попытки в значительной степени потерпели неудачу, что отражено в рыночных капитализациях этих двух сетей. Однако для новых инвесторов остается очевидный риск того, что конкурент может клонировать биткоин и его блокчейн и обогнать его в рыночной капитализации, фактически «став биткоином».

Важный вывод можно сделать из основных форков, которые случились в блокчейнах биткоина и Ethereum. Так, большая часть рыночной капитализации всегда будет опираться на сеть, которая сохраняет самый высокий уровень и самое активное сообщество разработчиков. Ибо, хотя биткоин можно рассматривать как зарождающиеся деньги, это также компьютерная сеть, построенная на программном обеспечении, которое необходимо поддерживать и улучшать. Покупка токенов в сети с небольшой или неопытной командой разработчиков будет сродни покупке клона Windows, который не поддерживается лучшими разработчиками Microsoft. Из истории форков, которые произошли в прошлом году, видно, что лучшие и самые опытные компьютерщики и криптографы стремятся работать над оригинальным биткоином, а не над растущим легионом имитаторов, которые были созданы из него.

Реальные риски

Хотя общая критика биткоина, которую можно найти в СМИ и среди институциональных финансистов, неуместна и основана на некорректном понимании денег, существуют реальные и значительные риски при инвестировании в биткоин. Было бы разумно, чтобы потенциальный инвестор понимал и взвешивал эти риски, прежде чем вкладывать деньги.

Протокольный риск

В протоколе биткоина и криптографических примитивах, на которых он построен, могут быть найдены дефекты или же они могут стать небезопасными с развитием квантовых вычислений. Если в протоколе обнаружится недостаток или какие-либо новые способы вычисления сделают возможным нарушение криптографии, лежащей в основе биткоина, то вера в него может серьезно пошатнуться. Протокольный риск был самым высоким в первые годы развития монеты, когда опытные криптографы не могли уверенно утверждать, что Сатоши Накамото фактически нашел решение «проблемы Византийского генерала». Обеспокоенность серьезными недостатками в протоколе рассеялась на протяжении многих лет, но, учитывая технологический характер, эти риски всегда будут оставаться.

Отключение бирж

Будучи децентрализованным по задумке, биткоин продемонстрировал значительную степень устойчивости перед лицом многочисленных попыток различных правительств регулировать его или запретить. Однако биржи, на которых биткоины продаются за фиат, централизованы и восприимчивы к регулированию. Без этих площадок и готовности банковской системы вести с ними дело процесс монетизации биткоина начнет сильно тормозиться, если не остановится полностью. Хотя существуют альтернативные источники ликвидности, такие как внебиржевые брокеры и децентрализованные рынки для покупки и продажи биткоинов (например, LocalBitcoins), критический процесс установления цен происходит на наиболее ликвидных биржах — и все они централизованы.

Для митигации риска выключения бирж используются юридические методы. Так, известная китайская площадка Binance переехала в Японию, после того как китайские власти запретили ее деятельность на родине. Впрочем, национальные правительства также опасаются задушить развивающуюся отрасль, которая может оказаться столь же эпохальной, как и интернет, и тем самым уступить огромное конкурентное преимущество другим странам.

Только при скоординированном глобальном отключении бирж процесс монетизации биткоина будет полностью прекращен. Сейчас идет гонка, в которой монета пытается получить настолько широкое распространение, что полное закрытие окажется столь же политически неосуществимым, как и полное отключение интернета. Однако подобная возможность все еще остается реальной и ее необходимо учитывать при определении рисков инвестирования в биткоин.

Как обсуждалось в предыдущем разделе о выходе на сцену национальных государств, они наконец-то начинают осознавать угрозу, которую представляет собой несуверенная, нецензурируемая цифровая валюта для их денежно-кредитной политики. Вопрос о том, будут ли они принимать какие-то меры в отношении этой угрозы, остается открытым до того момента, пока биткоин не станет настолько укоренившимся, что политические действия против него окажутся неэффективными.

Взаимозаменяемость

Открытая и прозрачная природа блокчейна биткоина позволяет государствам помечать определенные монеты как «очерненные» использованием в запрещенных видах деятельности. Несмотря на то что сопротивление биткоина цензуре на уровне протокола позволяет все равно передавать эти монеты, если появятся правила, запрещающие использование таких «испорченных» BTC биржами или трейдерами, они могут стать в значительной степени бесполезными. Биткоин тогда потеряет одно из критических свойств валютного продукта: взаимозаменяемость.

Чтобы укрепить этот аспект биткоина, нужны улучшения на уровне протокола, повышающие конфиденциальность транзакций. Несмотря на то что и в этом направлении ведется активная работа (пионерами стали Monero и Zcash), между эффективностью и сложностью биткоина и его конфиденциальностью существуют серьезные технологические компромиссы. Остается открытым вопрос о том, могут ли функции повышения конфиденциальности быть добавлены в биткоин таким образом, чтобы это не ухудшило его полезность в качестве денег другими способами.

Вывод

Биткоин — это зарождающиеся деньги, которые переходят от коллекционной стадии монетизации к тому, чтобы стать хранилищем ценности. Как несуверенный валютный продукт, возможно, что на каком-то этапе в будущем биткоин станет универсальной единицей, похожей на золото во время классического золотого стандарта XIX века. Принятие биткоина в качестве глобальных денег — это как раз «бычья уверенность», которая была сформулирована Сатоши Накамото еще в 2010 году в электронной переписке с Майком Херном:

«Если представить, что он будет использоваться хотя бы даже в малой части мировой торговли, и будет всего 21 миллион монет во всем мире, то в единице будет гораздо больше ценности».

Эту уверенность подкрепил и блестящий криптограф Хэл Финни, которому Накамото отправил первые биткоины вскоре после анонса рабочего программного обеспечения:

«Представьте, что биткоин добьется успеха и станет доминирующей во всем мире платежной системой. Тогда общая ценность валюты станет равна всему богатству в мире. По текущим оценкам, которые я нашел, суммарно благосостояние людей в мире варьируется от $100 трлн до $300 трлн. При 20 миллионах монет каждая таким образом будет стоить порядка $10 млн».

Даже если биткоин не станет полноценной глобальной валютой и будет просто конкурировать с золотом в качестве несуверенного хранилища ценности, он в настоящее время значительно недооценен. Сопоставив рыночную капитализацию существующего надземного запаса золота (приблизительно $8 трлн) и 21 млн монет биткоина, мы получим около $380 000 за BTC.

Как мы видели в предыдущих разделах, в аспектах, которые могут быть полезны для хорошего хранилища ценности, биткоин превосходит золото по каждому пункту, за исключением сложившейся истории. По прошествии времени и в соответствии с эффектом Линди она перестанет быть конкурентным преимуществом золота. Таким образом, небезосновательно ожидать, что биткоин приблизится и, возможно, превзойдет рыночную капитализацию золота в течение следующего десятилетия.

Оговорка к этому тезису заключается в том, что значительная часть капитализации золота образуется в центральных банках, удерживающих его как капитал. Чтобы достичь или превзойти капитализацию золота, биткоину необходимо привлечь государства. Выйдут ли западные демократии на рынок BTC — пока неясно. Скорее всего, и, к сожалению, диктатура и клептократия придут туда первыми.

Впрочем, даже если на рынок биткоина не выйдут никакие национальные государства, то по-прежнему можно проявлять «бычью уверенность». В качестве несуверенного хранилища ценности, используемого только розничными и институциональными инвесторами, биткоин все еще находится на раннем этапе принятия — так называемое «раннее большинство» выходит на рынок, в то время как «позднее большинство» и «отстающие» последуют в течение нескольких лет. При более активном участии розничных и институциональных инвесторов возможен уровень цен между $100 000 и $200 000.

Владение биткоинами — одна из немногих «асимметричных ставок», в которых могут участвовать люди во всем мире. Как и колл-опцион, убыток инвестора ограничен 1x, в то время как потенциал роста — 100x и более. Биткоин — это первый поистине глобальный пузырь, размер и масштаб которого ограничены лишь стремлением граждан мира защитить свои сбережения от капризов государственного бесхозяйственного управления. Действительно, биткоин поднялся как феникс из пепла глобальной финансовой катастрофы 2008 года — катастрофы, которая была вызвана политикой центральных банков, таких как Федеральная резервная система.

Кроме того, рост биткоина как несуверенного хранилища ценности будет иметь глубокие геополитические последствия. Международная, не подверженная инфляции резервная валюта заставит национальные государства изменить свои основные механизмы финансирования — от инфляции до прямого налогообложения. Власти будут сокращаться в размере, испытывая политическую боль от перехода к налогообложению как к единственному методу привлечения средств. Вдобавок глобальная торговля будет урегулирована таким образом, чтобы удовлетворить стремление Шарля де Голля: ни одна нация не должна обладать привилегией над любой другой.

«Мы считаем необходимым создание международной торговли, какая имела место до великих несчастий мира, на бесспорной денежной основе, на которой не будет отпечатков какой-либо конкретной страны».

Через 50 лет этой денежной основой будет биткоин.

http://forklog.com/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter