26 марта 2018 Инвесткафе Комбаев Олег

Путем анализа мультипликаторов и тренда 16 марта, я показал признаки формирования «пузыря» в акциях Microsoft. Сегодня, как и обещал, представляю DCF-оценку справедливой цены этой компании.

Начнем с построения прогноза выручки.

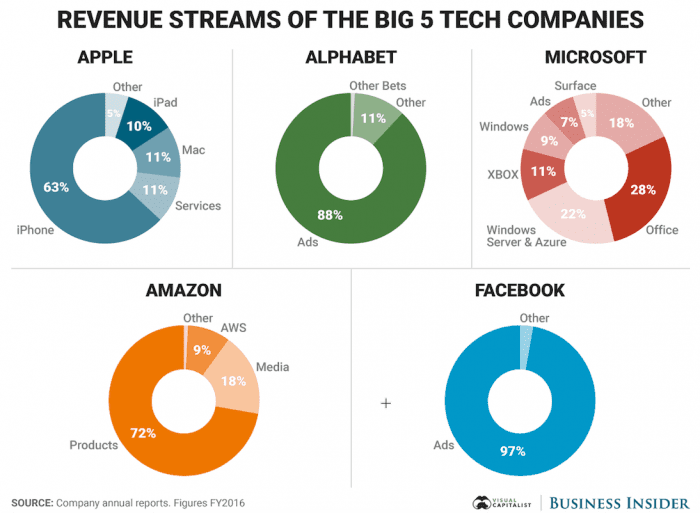

В отличие от соседей по списку FAAMG структура выручки Microsoft отличается дифференцированностью по отраслям, поэтому строить прогноз ее выручки, основываясь на прогнозах соответствующих отраслей, чревато слишком большой погрешностью.

С учетом этого свой прогноз выручки Microsoft я построил, базируясь на сформированном долгосрочном тренде роста данного показателя и средних ожиданиях аналитиков по данным Yahoo Finance! на ближайшие два года. Вот, что я получил.

Я считаю, что прогноз, предполагающий рост выручки Microsoft на ближайшие 10 лет с CAGR равным 6,2%, приемлемым, если учитывать, что предыдущие 10 лет показатель имел CAGR 5,8%.

В качестве безрисковой ставки я использовал текущее значение UST10, равное 2,9%. В расчетах использовался скользящий однолетний коэффициент Beta, который сейчас держится на уровне многолетнего максимума. Однако DCF-модель предполагает, что в будущем Beta снизится от своих текущих максимумов, что повлечет за собой снижение WACC.

При построении модели я допустил следующие предположения:

Операционная маржа Microsoft в последующие 10 лет будет постепенно снижаться с 25% до 23%, отражая рост конкуренции в ИТ-отрасли.

Средняя ставка налога составит 24%, что находится на среднем уровне за 2014–2016-й. Ставку налога в 2017 году я не принимал во внимание по причине ее нетипичности.

Относительный размер CAPEX будет постепенно возрастать с текущих 9% до 10%, что отражает заявленные планы менеджмента по интенсивному развитию инфраструктуры облачного бизнеса компании.

Вот сама модель:

Согласно результату моделирования текущая цена акций Microsoft превышает свой сбалансированный уровень на 21%.

DCF-моделирование не гарантирует 100-процентного попадания. Но этот метод все-таки дает приблизительное представление о том, чего стоит компания. Оно основано на предположении, что она продолжит развитие согласно своему тренду и с учетом текущего уровня риска на рынке. И с этой точки зрения текущий ценовой уровень Microsoft выглядит привлекательным для краткосрочных инвестиций в ее бумаги.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Начнем с построения прогноза выручки.

В отличие от соседей по списку FAAMG структура выручки Microsoft отличается дифференцированностью по отраслям, поэтому строить прогноз ее выручки, основываясь на прогнозах соответствующих отраслей, чревато слишком большой погрешностью.

С учетом этого свой прогноз выручки Microsoft я построил, базируясь на сформированном долгосрочном тренде роста данного показателя и средних ожиданиях аналитиков по данным Yahoo Finance! на ближайшие два года. Вот, что я получил.

Я считаю, что прогноз, предполагающий рост выручки Microsoft на ближайшие 10 лет с CAGR равным 6,2%, приемлемым, если учитывать, что предыдущие 10 лет показатель имел CAGR 5,8%.

В качестве безрисковой ставки я использовал текущее значение UST10, равное 2,9%. В расчетах использовался скользящий однолетний коэффициент Beta, который сейчас держится на уровне многолетнего максимума. Однако DCF-модель предполагает, что в будущем Beta снизится от своих текущих максимумов, что повлечет за собой снижение WACC.

При построении модели я допустил следующие предположения:

Операционная маржа Microsoft в последующие 10 лет будет постепенно снижаться с 25% до 23%, отражая рост конкуренции в ИТ-отрасли.

Средняя ставка налога составит 24%, что находится на среднем уровне за 2014–2016-й. Ставку налога в 2017 году я не принимал во внимание по причине ее нетипичности.

Относительный размер CAPEX будет постепенно возрастать с текущих 9% до 10%, что отражает заявленные планы менеджмента по интенсивному развитию инфраструктуры облачного бизнеса компании.

Вот сама модель:

Согласно результату моделирования текущая цена акций Microsoft превышает свой сбалансированный уровень на 21%.

DCF-моделирование не гарантирует 100-процентного попадания. Но этот метод все-таки дает приблизительное представление о том, чего стоит компания. Оно основано на предположении, что она продолжит развитие согласно своему тренду и с учетом текущего уровня риска на рынке. И с этой точки зрения текущий ценовой уровень Microsoft выглядит привлекательным для краткосрочных инвестиций в ее бумаги.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter