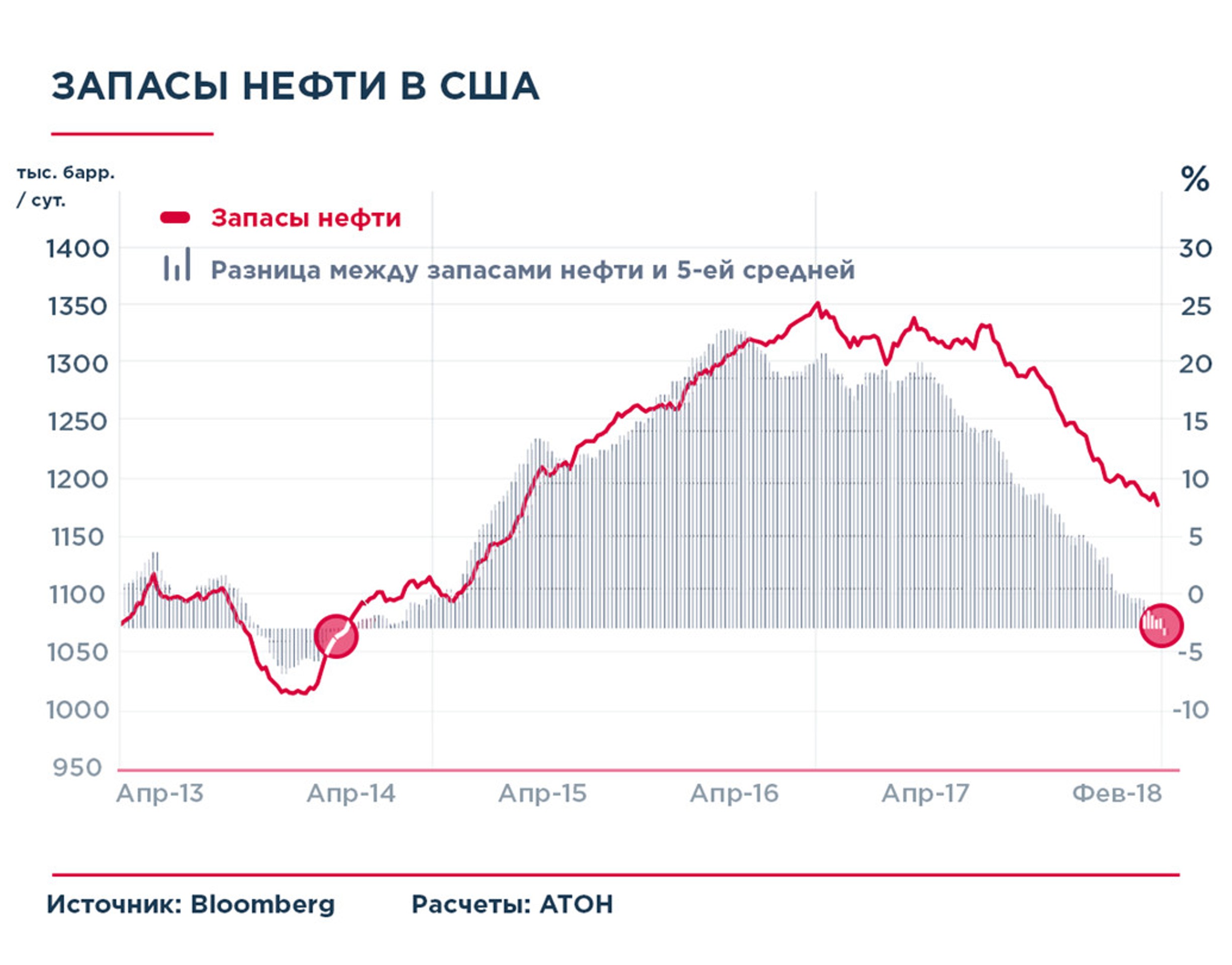

Причин для движения цен на нефть было несколько. Прежде всего это товарные запасы, главная причина оптимизма последней пары дней. В США запасы упали ниже "пятилетней средней". Это всех воодушевляет, потому что именно рост товарных запасов стал причиной пессимизма на рынке нефти в 2014 г. и вызвал масштабный обвал цен

Второй фактор – это геополитика: обострение в Сирии между Россией и Западом на прошлой неделе двинуло цены наверх выше $70 за нефть марки Brent.

Сейчас напряженность спала и играет меньшую роль, но все равно отображается в ценах, хотя и в меньшей степени. Кроме того, свою роль играют и отношения между США и Ираном: угроза выхода из ядерной сделки и риски очередной изоляции Ирана подливают масла в огонь. В меньшей степени имеет место очередное обострение обстановки в Йемене со стороны Саудовской Аравии. То есть Ближний Восток в очередной раз сильно штормит, и это не может не отражаться на нефтяных котировках.

Третья причина - прогноз Международного энергетического агентства. На прошлой неделе оно выпустило очередной прогноз по рынку нефти, где прозвучали слова на тему полной балансировки рынка уже в мае, – это ситуация, когда добыча в мире полностью совпадет со спросом, без излишков.

И четвертый значимый фактор – это встреча ОПЕК+ в Джидде. Рынок делает ставку на комментарии относительно планов сделки по ограничению добычи. И хотя это не судьбоносная встреча, где принимаются решения о сделке (такие проходят раз в полгода, следующая запланирована в Вене на 22 июня), любые комментарии на тему сделки могут поддержать или же обрушить котировки нефти.

Какие перспективы для нефти мы видим?

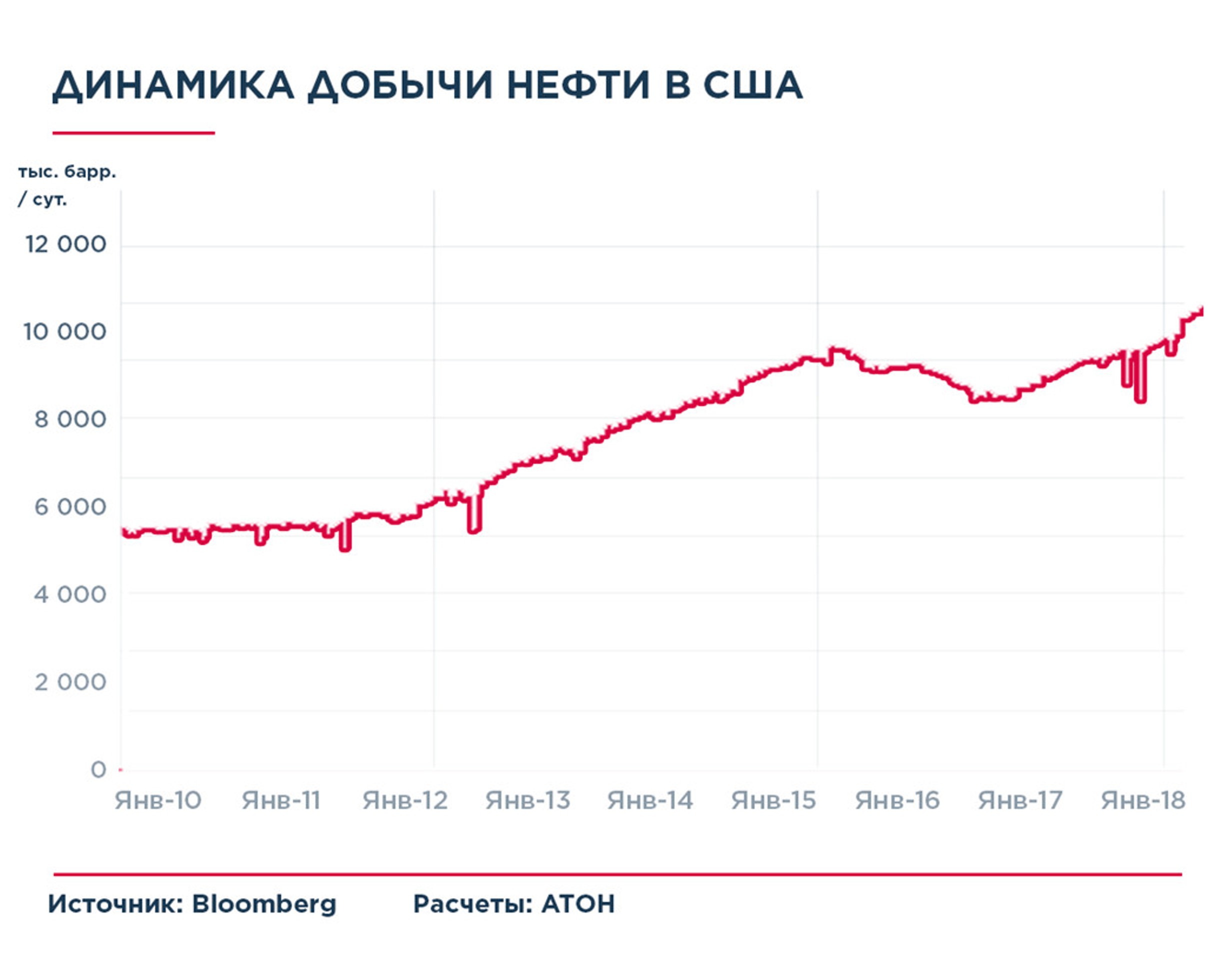

Все пока на время забыли про США, а зря. Добыча там продолжает расти, и скоро американские нефтяники начнут прикуривать кубинские сигары от стодолларовой купюры, если уже не начали. С начала года добыча в США выросла на 743 тыс. баррелей в сутки, или на 7,6%. Сланец оживает, объемы бурения и инвестиции в американские компании стремительно растут. Это уже не distressed активы, а нормальные компании с высокими кредитными рейтингами, способные не только вернуть старые долги, но и набирать новые для инвестиций в рост добычи. Так что рано или поздно про эту часть уравнения снова вспомнят. Напомню лишь, что именно американский сланец буквально залил рынок нефтью в 2013-2014 гг., потеснив на мировом рынке такого корифея-тяжеловеса, как Саудовская Аравия. Так что толкание локтями, похоже, скоро возобновится, это лишь вопрос времени. Это в первую очередь отразится в росте товарных запасов.

Чтобы этого не случилось, остальным странам нужно продолжить сдерживать свой натиск. Для этого и нужна сделка ОПЕК+, и именно к позиции Саудовской Аравии и России приковано сейчас внимание всего мира. Очевидно, коль скоро страны ввязались в эту историю с ограничениями, то выйти из нее простым росчерком пера не получится. Это приведет к катастрофическому обвалу цен на нефть, и далее повторится сценарий, который мы видели в 2014 г.: обвал цен – сокращение инвестиций по всему миру – банкротства американских сланцевиков – падение добычи в США. И Россия, и саудиты это понимают, и поэтому мы слышим разговоры о том, что ОПЕК и РФ теперь рассматривают некое долгосрочное партнерство, которое позволит своими скоординированными действиями налаживать ситуацию с балансом спроса и предложения в будущем и минимизировать риски ценовых просадок.

Полагаю, что до конца года сделка точно просуществует. Это не вызывает сомнений, так как на кону у саудитов главный козырь – IPO Saudi Aramco. Да и с финансами в арабском королевстве не все ладно: слишком уж проели свои золотовалютные запасы во времена низких цен, не привыкли арабские принцы к аскетизму и затягиванию поясов в тяжелые времена. Так что обвала цен арабы не хотят. Далее вопрос – а что за горизонтом 2018 г.? Ведь участники сделки добились своего, ну или почти добились (точно пока в США, как уже обсуждалось) возврата товарных запасов нефти к 5-летней средней. Выход из сделки – очевидный выстрел в нефтяную ногу. Продление – растущее недовольство нефтяников в странах-участницах. Именно поэтому внимание приковано к встрече в Джидде: рынок жаждет услышать хоть какие-то намеки на дальнейшую судьбу сделки.

И в завершение, ответ на вопрос "что делать?" – пока, наверное, ничего. Ждать дальнейшего роста нефти я бы не стал: сегодняшняя цена, на наш взгляд, уже включает вероятность продления ОПЕК+ после 2018 г. Идея для игры на понижение тоже пока неочевидна. С учетом плеч на фьючерсах можно больше потерять, если вдруг ралли и эйфория продолжатся. Слишком уж все нестабильно в нашем мире, столь бесконечно далеком от идей пацифизма и вселенской любви, да и на рынке нефти пока все не так плохо, как показывает статистика. Но на более длинном горизонте мы все же видим коррекцию хотя бы в район $65 за баррель.

Я бы порекомендовал быть в тех нефтяных бумагах, которые пока несильно отпрыгнули после недавней просадки. Причина проста: нефть высока, рубль слабый (пока отражает вероятность санкций и продолжение конфронтации с США). Первый кандидат – "НОВАТЭК". Также я бы рекомендовал обратить внимание на "ЛУКойл" и "Роснефть" – high beta на нефть по причине высокого долга.

http://www.aton-line.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Второй фактор – это геополитика: обострение в Сирии между Россией и Западом на прошлой неделе двинуло цены наверх выше $70 за нефть марки Brent.

Сейчас напряженность спала и играет меньшую роль, но все равно отображается в ценах, хотя и в меньшей степени. Кроме того, свою роль играют и отношения между США и Ираном: угроза выхода из ядерной сделки и риски очередной изоляции Ирана подливают масла в огонь. В меньшей степени имеет место очередное обострение обстановки в Йемене со стороны Саудовской Аравии. То есть Ближний Восток в очередной раз сильно штормит, и это не может не отражаться на нефтяных котировках.

Третья причина - прогноз Международного энергетического агентства. На прошлой неделе оно выпустило очередной прогноз по рынку нефти, где прозвучали слова на тему полной балансировки рынка уже в мае, – это ситуация, когда добыча в мире полностью совпадет со спросом, без излишков.

И четвертый значимый фактор – это встреча ОПЕК+ в Джидде. Рынок делает ставку на комментарии относительно планов сделки по ограничению добычи. И хотя это не судьбоносная встреча, где принимаются решения о сделке (такие проходят раз в полгода, следующая запланирована в Вене на 22 июня), любые комментарии на тему сделки могут поддержать или же обрушить котировки нефти.

Какие перспективы для нефти мы видим?

Все пока на время забыли про США, а зря. Добыча там продолжает расти, и скоро американские нефтяники начнут прикуривать кубинские сигары от стодолларовой купюры, если уже не начали. С начала года добыча в США выросла на 743 тыс. баррелей в сутки, или на 7,6%. Сланец оживает, объемы бурения и инвестиции в американские компании стремительно растут. Это уже не distressed активы, а нормальные компании с высокими кредитными рейтингами, способные не только вернуть старые долги, но и набирать новые для инвестиций в рост добычи. Так что рано или поздно про эту часть уравнения снова вспомнят. Напомню лишь, что именно американский сланец буквально залил рынок нефтью в 2013-2014 гг., потеснив на мировом рынке такого корифея-тяжеловеса, как Саудовская Аравия. Так что толкание локтями, похоже, скоро возобновится, это лишь вопрос времени. Это в первую очередь отразится в росте товарных запасов.

Чтобы этого не случилось, остальным странам нужно продолжить сдерживать свой натиск. Для этого и нужна сделка ОПЕК+, и именно к позиции Саудовской Аравии и России приковано сейчас внимание всего мира. Очевидно, коль скоро страны ввязались в эту историю с ограничениями, то выйти из нее простым росчерком пера не получится. Это приведет к катастрофическому обвалу цен на нефть, и далее повторится сценарий, который мы видели в 2014 г.: обвал цен – сокращение инвестиций по всему миру – банкротства американских сланцевиков – падение добычи в США. И Россия, и саудиты это понимают, и поэтому мы слышим разговоры о том, что ОПЕК и РФ теперь рассматривают некое долгосрочное партнерство, которое позволит своими скоординированными действиями налаживать ситуацию с балансом спроса и предложения в будущем и минимизировать риски ценовых просадок.

Полагаю, что до конца года сделка точно просуществует. Это не вызывает сомнений, так как на кону у саудитов главный козырь – IPO Saudi Aramco. Да и с финансами в арабском королевстве не все ладно: слишком уж проели свои золотовалютные запасы во времена низких цен, не привыкли арабские принцы к аскетизму и затягиванию поясов в тяжелые времена. Так что обвала цен арабы не хотят. Далее вопрос – а что за горизонтом 2018 г.? Ведь участники сделки добились своего, ну или почти добились (точно пока в США, как уже обсуждалось) возврата товарных запасов нефти к 5-летней средней. Выход из сделки – очевидный выстрел в нефтяную ногу. Продление – растущее недовольство нефтяников в странах-участницах. Именно поэтому внимание приковано к встрече в Джидде: рынок жаждет услышать хоть какие-то намеки на дальнейшую судьбу сделки.

И в завершение, ответ на вопрос "что делать?" – пока, наверное, ничего. Ждать дальнейшего роста нефти я бы не стал: сегодняшняя цена, на наш взгляд, уже включает вероятность продления ОПЕК+ после 2018 г. Идея для игры на понижение тоже пока неочевидна. С учетом плеч на фьючерсах можно больше потерять, если вдруг ралли и эйфория продолжатся. Слишком уж все нестабильно в нашем мире, столь бесконечно далеком от идей пацифизма и вселенской любви, да и на рынке нефти пока все не так плохо, как показывает статистика. Но на более длинном горизонте мы все же видим коррекцию хотя бы в район $65 за баррель.

Я бы порекомендовал быть в тех нефтяных бумагах, которые пока несильно отпрыгнули после недавней просадки. Причина проста: нефть высока, рубль слабый (пока отражает вероятность санкций и продолжение конфронтации с США). Первый кандидат – "НОВАТЭК". Также я бы рекомендовал обратить внимание на "ЛУКойл" и "Роснефть" – high beta на нефть по причине высокого долга.

http://www.aton-line.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter