Так уж получилось, что в этом году самое пристальное внимание я уделяю золоту, как потенциально выгодному активу для инвестиций и спекуляций. Мои предложения покупать золото сделанные в феврале и марте, оказались весьма кстати, в особенности для тех, кто покупал золото за рубли. Однако в части роста цены золота в долларах, идея еще не реализована, и цена пока не совершила того стремительного скачка, на который я возлагаю особые надежды. При этом мои инвестиции в золото сделанные в рублях и евро, как минимум стабилизировали мои активы от возможных скачков валютных курсов и неблагоприятного развития ситуации на российских, и международных фондовых рынках.

Исторически на цену золота влияют четыре фактора:

Экономический рост, который вызывает спрос на ювелирные изделия и технологии с применение золота, в том числе в микроэлектронике;

Рыночные риски, от повышения волатильности и снижения стоимости активов, а также изменения курсов валют;

Цены конкурирующих активов, например, таких как облигации (через влияние процентных ставок) и акции;

Денежные потоки и тенденции, когда тренды приводят к тому, что большое количество участников начинает вкладывать деньги в дорожающий актив (как например, было с криптовалютами в 2017 году);

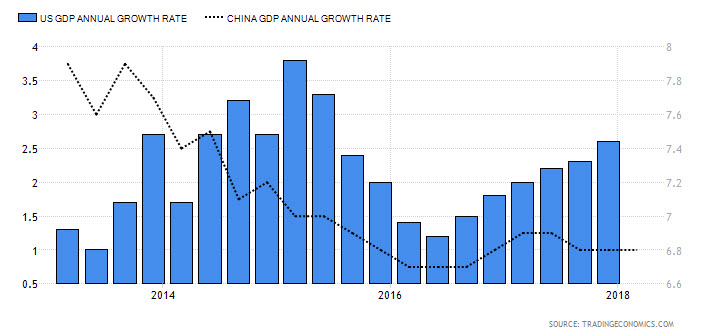

Сначала рассмотрим экономический подъем в качестве причины для роста цены золота. В 2017 – 2018 году, мировая экономика растет стабильными темпами. Экономика Китая, хотя и пережила замедление темпов, прибавляет по 6.8% в год. Экономика Индии стабильно прибавляет по 7%-годовых. Постепенно увеличивается ВВП Еврозоны. Экономика США растет темпами выше двух процентов (рис.1).

Рис.1: Прирост экономики Китая и США

В 2017 году мировое потребление золота было на наименьшем уровне с 2009 года и составило 4,066.4 тонны. Потребление Индии и Китая составило 41% от общего количества продаж золота, которые по сравнению с 2016 годом упали на 5%, но добыча также сократилась на 4%. При этом в Китае резко выросло потребление золота в слитках и монетах, а также на 5% выросло потребление золота для ювелирной промышленности. Потребление золота для технологического использования показало положительный прирост впервые с 2010 года.Таким образом, с точки зрения драйвера экономического роста для цены золота сейчас имеются неплохие перспективы.

Рассмотрим рыночные риски. То, как влияют рыночные риски на курс рубля, мы с вами видели не более недели назад, когда после введения санкций США против России, курс рубля резко понизился против корзины основных валют. Цена золота в рублях определяется ценой лондонского фиксинга в долларах США, и потом переводится в рубли по курсу Банка России, который согласно открытым данным по совместительству является крупнейшим покупателем золота среди мировых центральных банков (уверен, что также имеется и секретная часть покупок золота у российских производителей). При этом мировые фондовые рынки чувствуют себя уже не так уверенно, как они чувствовали себя в середине 2017 года.

В начале 2018 года фондовый рынок США пережил значительную коррекцию и сейчас находится на показателях полугодовой давности. Стимулы экономического роста, на которые делались надежды в начале президентства Дональда Трампа, начинают исчерпывать себя, а новых драйверов для роста пока не появилось. К тому же фондовые рынки, которые «росли до небес» в предыдущие пять – семь лет, начинают испытывать на себе сворачивание монетарных стимулов со стороны ведущих центральных банков. Финансирование становится дороже, а денег становится меньше. В таких условиях исключать возможности более глубокой коррекции, а значит и повышения рыночного риска, никак нельзя, и в этом смысле переформатирование денежных потоков, является еще одним источником для возможного роста цены золота по отношению к фиатным деньгам, в том числе к резервным валютам.

Цены конкурирующих активов, цена и доходность облигаций.Снижение стоимости активов фондового рынка, заставляет инвесторов искать альтернативные объекты для инвестиций. Традиционно такими объектами становятся государственные облигации, в первую очередь облигации США, золото, а также другие драгоценные металлы.

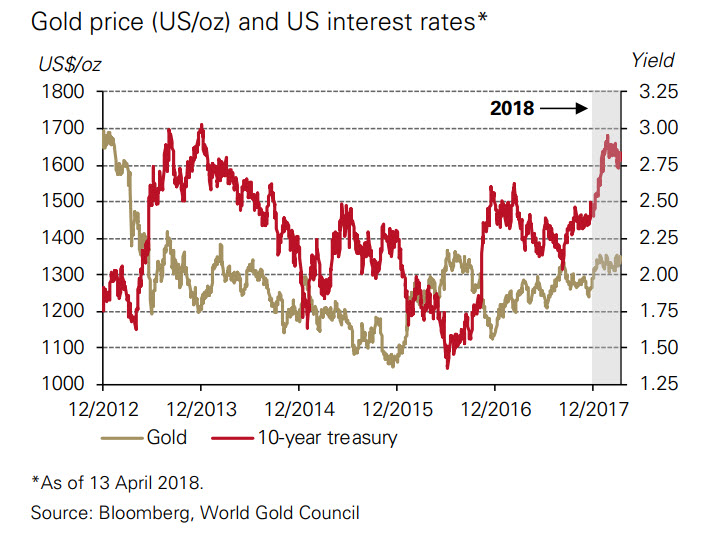

До недавнего времени считалось, что рост процентных ставок в долларах США, является неблагоприятным фактором для цены золота, которое не приносит пассивного дохода, но сейчас ситуация уже не выглядит такой однозначной. Повышенная отрицательная корреляция, между ценой золота и ставками в США, была, вероятно, связана с влиянием кредитно-денежной политики США, которая оказывала воздействие на глобальные рынки. Однако в настоящий момент степень отрицательной корреляции между ставками и золотом снижается (рис.2).

Рис.2: Взаимосвязь между золотом и ставками 10-летних облигаций США. Источник WGC

Следует отметить, что в условиях непрерывно нарастающей долговой нагрузки в США и других развитых странах, их облигации теряют привлекательность для многих инвесторов, справедливо опасающихся того, что в случае повышения ставок, США не смогут оплачивать свои долги. Неблагоприятным фактором также является введение различного рода санкций и ограничений, в отношении держателей суверенного долга. С такими рода ограничениями столкнулся Иран, а также ряд частных инвесторов из России имущество, которых было заморожено или арестовано. Такого рода деятельность правительства США и их союзников, вызывает справедливое недоверие, и повышает интерес инвесторов к золоту, как альтернативной мере инвестиций.

Денежные потоки и тенденции. Согласованные действия ФРС США и ЕЦБ привели не только к девальвации доллара, но и к увеличению корреляционной связи между евро и золотом, и обратной корреляции между долларом, и ценой золота. В течение 2016 – 2017 годов, отрицательная корреляция между долларом и золотом достигла значения -0.85. Однако такая высокая степень корреляции, не является нормальным явлением.

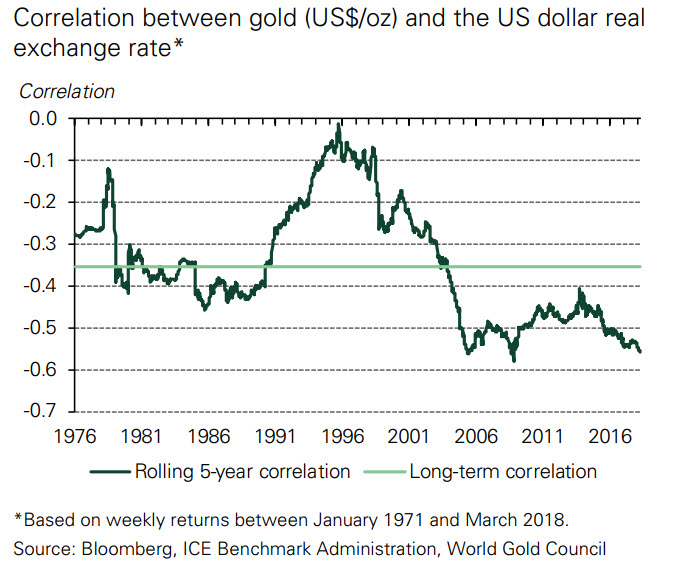

Традиционно золото значительно коррелирует с курсом японской иены, а по отношению c долларом коэффициент корреляции находится на значении 0.35 (рис.3). Таким образом, рост курса доллара, и снижение курса евро не обязательно приведут к снижению цены золота. К тому же, с декабря 2016 года, цена золота выросла примерно на 20% в то время как курс доллара снизился на 10%, по отношению к корзине иностранных валют. Сейчас скорее можно говорить о значительной корреляции золота и евро. При этом европейские фонды - ETF в 2017 являлись основными покупателями золота среди инвестиционных структур, что может говорить, в том числе об их ожиданиях роста цены золота в евро.

рис.3: Корреляция между долларом и золотом. Источник WGC

Снижение цен на фондовом рынке, а также формирование ими диапазона, неизбежно заставит инвесторов рассмотреть золото в качестве альтернативного актива для инвестиций, что приведет к началу тренда, и тогда в него начнут заходить спекулятивные деньги в расчете на рост цены. При этом следует отметить, что тренд в золоте идет уже с конца 2016 года, и обычно на этом начальном этапе, в него заходят «умные деньги», так, что нам есть прямой смысл подумать о нашем месте в будущей тенденции, и в любом случае перевести в золото до трети от своих активов. Будьте внимательны и осторожны!

https://mtrading.com/ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Исторически на цену золота влияют четыре фактора:

Экономический рост, который вызывает спрос на ювелирные изделия и технологии с применение золота, в том числе в микроэлектронике;

Рыночные риски, от повышения волатильности и снижения стоимости активов, а также изменения курсов валют;

Цены конкурирующих активов, например, таких как облигации (через влияние процентных ставок) и акции;

Денежные потоки и тенденции, когда тренды приводят к тому, что большое количество участников начинает вкладывать деньги в дорожающий актив (как например, было с криптовалютами в 2017 году);

Сначала рассмотрим экономический подъем в качестве причины для роста цены золота. В 2017 – 2018 году, мировая экономика растет стабильными темпами. Экономика Китая, хотя и пережила замедление темпов, прибавляет по 6.8% в год. Экономика Индии стабильно прибавляет по 7%-годовых. Постепенно увеличивается ВВП Еврозоны. Экономика США растет темпами выше двух процентов (рис.1).

Рис.1: Прирост экономики Китая и США

В 2017 году мировое потребление золота было на наименьшем уровне с 2009 года и составило 4,066.4 тонны. Потребление Индии и Китая составило 41% от общего количества продаж золота, которые по сравнению с 2016 годом упали на 5%, но добыча также сократилась на 4%. При этом в Китае резко выросло потребление золота в слитках и монетах, а также на 5% выросло потребление золота для ювелирной промышленности. Потребление золота для технологического использования показало положительный прирост впервые с 2010 года.Таким образом, с точки зрения драйвера экономического роста для цены золота сейчас имеются неплохие перспективы.

Рассмотрим рыночные риски. То, как влияют рыночные риски на курс рубля, мы с вами видели не более недели назад, когда после введения санкций США против России, курс рубля резко понизился против корзины основных валют. Цена золота в рублях определяется ценой лондонского фиксинга в долларах США, и потом переводится в рубли по курсу Банка России, который согласно открытым данным по совместительству является крупнейшим покупателем золота среди мировых центральных банков (уверен, что также имеется и секретная часть покупок золота у российских производителей). При этом мировые фондовые рынки чувствуют себя уже не так уверенно, как они чувствовали себя в середине 2017 года.

В начале 2018 года фондовый рынок США пережил значительную коррекцию и сейчас находится на показателях полугодовой давности. Стимулы экономического роста, на которые делались надежды в начале президентства Дональда Трампа, начинают исчерпывать себя, а новых драйверов для роста пока не появилось. К тому же фондовые рынки, которые «росли до небес» в предыдущие пять – семь лет, начинают испытывать на себе сворачивание монетарных стимулов со стороны ведущих центральных банков. Финансирование становится дороже, а денег становится меньше. В таких условиях исключать возможности более глубокой коррекции, а значит и повышения рыночного риска, никак нельзя, и в этом смысле переформатирование денежных потоков, является еще одним источником для возможного роста цены золота по отношению к фиатным деньгам, в том числе к резервным валютам.

Цены конкурирующих активов, цена и доходность облигаций.Снижение стоимости активов фондового рынка, заставляет инвесторов искать альтернативные объекты для инвестиций. Традиционно такими объектами становятся государственные облигации, в первую очередь облигации США, золото, а также другие драгоценные металлы.

До недавнего времени считалось, что рост процентных ставок в долларах США, является неблагоприятным фактором для цены золота, которое не приносит пассивного дохода, но сейчас ситуация уже не выглядит такой однозначной. Повышенная отрицательная корреляция, между ценой золота и ставками в США, была, вероятно, связана с влиянием кредитно-денежной политики США, которая оказывала воздействие на глобальные рынки. Однако в настоящий момент степень отрицательной корреляции между ставками и золотом снижается (рис.2).

Рис.2: Взаимосвязь между золотом и ставками 10-летних облигаций США. Источник WGC

Следует отметить, что в условиях непрерывно нарастающей долговой нагрузки в США и других развитых странах, их облигации теряют привлекательность для многих инвесторов, справедливо опасающихся того, что в случае повышения ставок, США не смогут оплачивать свои долги. Неблагоприятным фактором также является введение различного рода санкций и ограничений, в отношении держателей суверенного долга. С такими рода ограничениями столкнулся Иран, а также ряд частных инвесторов из России имущество, которых было заморожено или арестовано. Такого рода деятельность правительства США и их союзников, вызывает справедливое недоверие, и повышает интерес инвесторов к золоту, как альтернативной мере инвестиций.

Денежные потоки и тенденции. Согласованные действия ФРС США и ЕЦБ привели не только к девальвации доллара, но и к увеличению корреляционной связи между евро и золотом, и обратной корреляции между долларом, и ценой золота. В течение 2016 – 2017 годов, отрицательная корреляция между долларом и золотом достигла значения -0.85. Однако такая высокая степень корреляции, не является нормальным явлением.

Традиционно золото значительно коррелирует с курсом японской иены, а по отношению c долларом коэффициент корреляции находится на значении 0.35 (рис.3). Таким образом, рост курса доллара, и снижение курса евро не обязательно приведут к снижению цены золота. К тому же, с декабря 2016 года, цена золота выросла примерно на 20% в то время как курс доллара снизился на 10%, по отношению к корзине иностранных валют. Сейчас скорее можно говорить о значительной корреляции золота и евро. При этом европейские фонды - ETF в 2017 являлись основными покупателями золота среди инвестиционных структур, что может говорить, в том числе об их ожиданиях роста цены золота в евро.

рис.3: Корреляция между долларом и золотом. Источник WGC

Снижение цен на фондовом рынке, а также формирование ими диапазона, неизбежно заставит инвесторов рассмотреть золото в качестве альтернативного актива для инвестиций, что приведет к началу тренда, и тогда в него начнут заходить спекулятивные деньги в расчете на рост цены. При этом следует отметить, что тренд в золоте идет уже с конца 2016 года, и обычно на этом начальном этапе, в него заходят «умные деньги», так, что нам есть прямой смысл подумать о нашем месте в будущей тенденции, и в любом случае перевести в золото до трети от своих активов. Будьте внимательны и осторожны!

https://mtrading.com/ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter