Сегодня я не буду выделять некую центральную тему, а коротко пройдемся по ряду основных событий. Не сомневаюсь, что-то, вероятно, затрагивалось уже другими авторами, по паре моментов я собираюсь написать уже больше недели. Впрочем, всему свое время.

А какое время на рынке? Возникла некоторая пауза. Многие бумаги достаточно высоко, чтобы стремиться их купить, но они все еще недостаточно дорогие, чтобы их продавать. Цели не достигнуты. Где-то все еще сильная конъюнктура, как в нефтянке, например. Нет большого смысла торопиться продавать акции нефтегазового сектора, год очевидно будет ударный, компании хорошо заработают и будут дивиденды (в дивидендных историях разумеется). Это справедливо для многих бумаг. Где-то сырье выглядит неплохо, кому-то помогает доллар, совершенно отбившийся от нефти и передающий привет исследователям корелляций, кто-то гасит долг, кто-то хорошо платит. Куда ни кинь взгляд везде все неплохо, а ведь всего месяц назад обсуждали третью мировую… Ничто не вечно под луной.

По большинству бумаг цели еще впереди — и по цене и по времени. На текущий год я планирую максимально ничего не трогать, разве что докупить на дивиденды то, что будет доступно и держать примерно до 2020, где будут пересмотры стратегий, корректировки в планы развития и прочее. Конечно, какие-нибудь форс-мажоры должны повлиять на подобный план, на то они и форс-мажоры. Но пока на фоне неловкого рыночного молчания есть что обсуждать, но нечего делать.

Очень коротко о ряде нерастущих историй: Магнит, Мостотрест, также планировался Сургут, который с растущей нефтью и повысившимся долларом был просто кремень. Не рос ни в какую. Блумберг провел исследование и рассказал о том, что следующей компанией под санкциями будет именно Сургут. Все видели эффект на Русале и не торопились брать бумагу, только несколько дней назад история с санкциями начала эмоционально отходить в тень и жадность победила.

Итак, Сургут и дивидендная история в нем. Однозначно мы говорим про привилегированные бумаги. Нефть находится достаточно высоко, но отчетность РСБУ, от которой исчитываются дивиденды значительное влияние оказывает доллар. Спрогнозировать его на каком-либо горизонте совершенно невозможно, в отличие от ожидаемых дивидендов по отчетности. За 2017 год Сургут заплатит 1,38 руб., у нас на руках уже есть отчет РСБУ за 1 квартал 2018, я планирую дождаться отчет за полугодие по РСБУ, как раз пройдет дивидендная отсечка и можно будет принять решение. Не особо расстроюсь, если упущу, у меня в портфеле есть хороший тандем из Газпром нефти и Лукойла, достойнейшие представители нефтянки.

Напомню выдержку из устава компании

Акционеры — владельцы привилегированных акций имеют право на получение ежегодного фиксированного дивиденда.

Общая сумма, выплачиваемая в качестве дивиденда по каждой привилегированной акции устанавливается в размере 10 процентов чистой прибыли Общества по итогам последнего финансового года, разделенной на число акций, которые составляют 25% уставного капитала Общества.

Аналогично Россетям необходимо найти пропорцию.

У нас 35 725 994 705 обыкновенных акций и 7 701 998 235 привилегированных — итого 43 427 992 940 акций. Префы представляют собой долю 17,73% вместо 25% по уставу.

10% прибыли — распределяется на 25% префоы

Х% прибыли — распределяется на 17,73% префов

Х% = 10 * 17,73 / 25 = 7,09% прибыли

В квартальном РСБУ сумма прибыли составляет 62 080 079 000 руб. Находим долю 7,09% и делим на количество префов. Получаем 0,57 руб. дивидендов по уставу заработали за квартал. Это 1,76% за квартал (в годовом исчислении получается 7%, хоть так не совсем корректно судить). Уже неплохо. Подожду итог полугодия.

Далее по Магниту.

На неделе Магнит объявил итоговые дивиденды за 2017, суммарно за год получается 251.01. У Магнита не было хорошей дивдоходности, но вот котировки упали в два раза и мы имеем почти 5% дивдоходности к текущим, что весьма неплохо. Аналогично Сургуту, я планирую дождаться отсечки и пока подумать еще. Пока доберемся до отсечки компания обнародует свою новую стратегию с обновленной командой и, возможно, там будут более понятные ориентиры по развитию компании.

Так или иначе 5% дивдоходности для компании, которая стремится отвоевать назад лидерство, выглядит довольно привлекательно. С учетом, что по дивполитике компания платит 40% ЧП МСФО. Или нет.

Согласно годовому отчету прибыль на акцию в рублях составляла 373,68 руб. Тогда Магнит за год должен был выплатить 149,72 руб., а не 251,01 руб., а дивдоходность составляла бы 2,9%. Компания выплатила 67% ЧП МСФО, что легко можно понять: новый собственник хочет получить какую-то отдачу уже сейчас, но делает совершенно непонятным дальнейшие перспективы. Далее компания будет платить 40% ЧП МСФО и момент с дивдоходностью можно отбросить или все же будет ориентир на большие выплаты. Конечно, в текущих условиях Магнит сомнительный дивитикер (пока), но чуть больше ясности по этому делу все же хочется.

Начинаю присматриваться к этой бумаге и обновлю свой взгляд по итогам опубликованной стратегии.

Несколько слов об упавшем Мостотресте.

Компания опубликовала разочаровывающие цифры в отчетах за 2017, есть интересные подробности в презентации.

Котировки упали после запуска Крымского моста, проект закончен (я хорошо помню, как котировки подскочили более чем на 50% за день, когда они получили этот тендер на 90 млрд. руб.). Компания отражает текущие проекты в показателе бэклог.

Согласно презентации:

Показатель «бэклог» не определяется в соответствии с МСФО или РСБУ. Бэклог организации по состоянию на определенную дату отражает оценку менеджментом стоимости работ по заключенным строительным договорам по проектам, которые предстоит завершить в будущем, без НДС.

На мой взгляд необходимо будет уточнить, каким образом это находит отражение в выручке и прибыли, но в целом достаточно хорошо понятно, что бэклог представляет собой ту сумму, которую компании предстоит освоить. После окончания строительных работ и сдачи объекта, проект выпадает из бэклога.

Итак, суммарный бэклог на 2017 год составляет 288,1 млрд. руб., что значительно ниже 419 млрд. руб. за 2016 год. В приложениях приведено, какие проекты заканчиваются в 2018 году и сколько по ним осталось еще получить. Тогда мы можем оценить, какая сумма выпадает из бэклога в 2018:

— Строительство Транспортного перехода через Керченский пролив 43.2 млрд. руб.

— Строительство первого (км 58 — км 97) и второго участка (км 97 – км 149) скоростной автомобильной дороги М-11 «Москва – Санкт-Петербург» 41,7 млрд. руб.

— Строительство шестого участка (км 334 – км 543) скоростной автомобильной дороги М-11 «Москва – Санкт-Петербург» 8 млрд. руб.

— Строительство дороги Солнцево-Бутово Видное. Участок дороги от Киевского шоссе до Калужского шоссе 7,5 млрд. руб.

— Строительство участка автодороги М-11 «Москва — Санкт-Петербург» от ул. Фестивальной до Дмитровского шоссе (Северная Рокада) 7,1 млрд. руб.

— Вторая очередь реконструкции Международного аэропорта Шереметьево 5,2 млрд. руб.

— Строительство 4-го участка (км 208 – км 258) скоростной автомобильной дороги М-11 «Москва – Санкт-Петербург» (первая очередь строительства) 4,4 млрд. руб.

— Реконструкция аэропортового комплекса «Новый» (г. Хабаровск) 2,8 млрд. руб.

— Реконструкция аэропортового комплекса в г.Норильск 2,5 млрд. руб.

Итого 122,4 млрд. руб. или 42,48% общего бэклога заканчивается в 2018.

Под категорию «Прочие проекты» попадает 46,7 млрд. руб., их сроки не раскрываются.

Так или иначе без новых проектов прибыль может упасть еще вдвое. Компании нужны новые проекты. Однозначно получение тендера на сахалинский мост способно очень сильно оживить портфель компании, т.к. этот проект оценивается в 540 млрд. руб., что значительно дороже всего портфеля группы за 2017 и даже 2016 годы.

В случае получения подобного тендера открываются новые перспективы, пока что компания достраивает имеющиеся в наличии проекты.

Пока продолжаю наблюдать за акциями со стороны.

И теперь уже плотно переходим к Мосбирже. В текущем году я плотно следил за этой бумагой, прослушал конференц-звонки, прочитал годовой отчет, прочитал остальные доступные инвесторам материалы. После отсечки прикупил немного акций в свой портфель. На самом деле у меня когда-то была Мосбиржа в портфеле, в 2015 году я покупал ее по 67 руб., потом продал на примерно +50% движения.

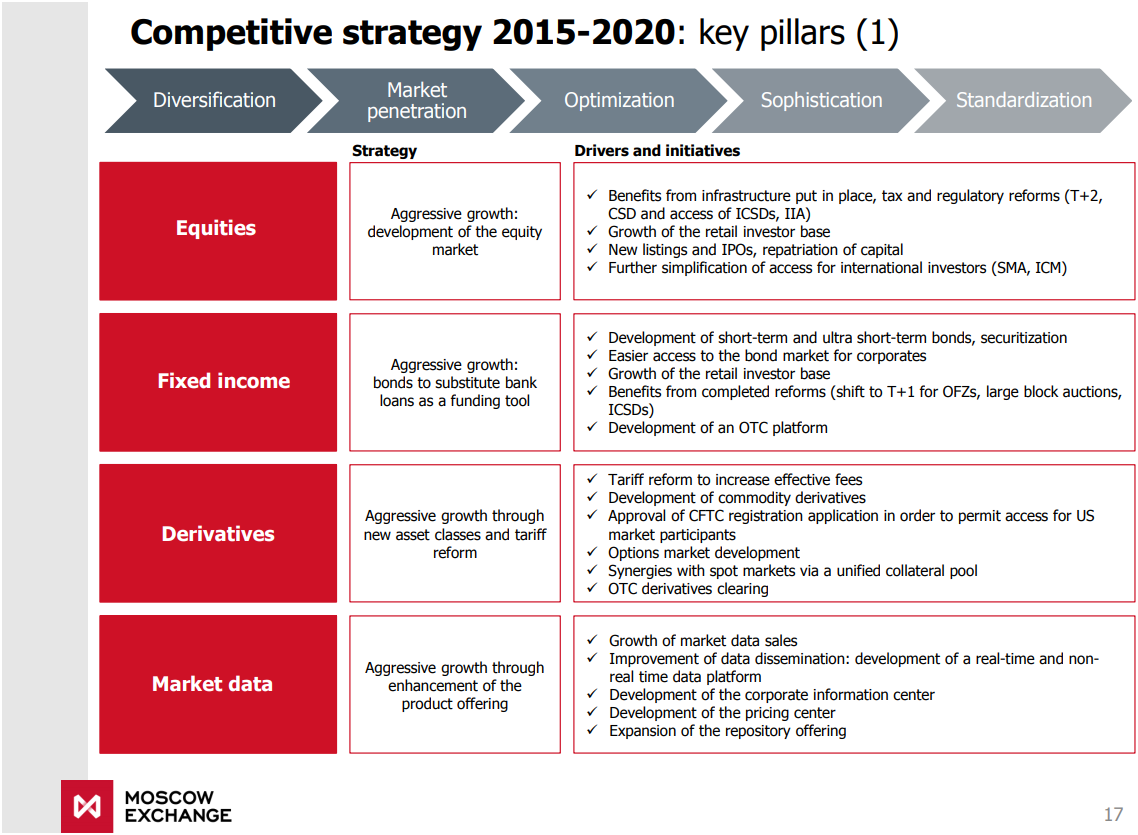

Первое что стоит понимать — Биржа реализует стратегию агрессивного роста во всех основных секторах и эта стратегия работает с 2015 года, т.е. большая половина пути пройдена. После 2020 будет обновление стратегии, поэтому все текущие скептики биржи могут подождать развития в 2020.

Если судить сугубо по котировкам с 2015, то текущая стратегия все же принесла определенные плоды.

Приоритетные направления деятельности биржи в 2015-2020

Ключевые проекты на текущий момент

1. Единый пул обеспечения (финальная стадия, запуск уже близится)

— единый торгово-клиринговый счет для учета единого обеспечения на всех рынках;

— унификация активов, принимаемых в обеспечение;

— сокращение объема денежных средств для расчетов за счет неттирования обязательств и требований на всех рынках с центральным контрагентом;

— кросс-маржирование, позволяющее уменьшить требования к обеспечению и снизить затраты участников.

2. Развитие внутреннего инвестора: в основном за счет маркетплейса place.moex.com

Первые два момента частично раскрывались в ходе круглого стола с Мосбиржей на конференции Смартлаба. Видео доступно к просмотру.

3. Реформа корпоративных действий: в частности интернет голосование e-voting.

Давно пора на самом деле, бумажный спам утомляет.

4. Реформа листинга:

— включение в котировочные списки на основе фрифлоата (полезно в том числе для них же, ведь у биржи фрифлоат 57,5%)

— увеличение срока составление отчетности МСФО до 3 лет

— повышение требований к качеству корпоративного управления: по количеству независимых директоров (в Мосбирже 5 из 12), по аудиту, по структурным подразделениям итд.

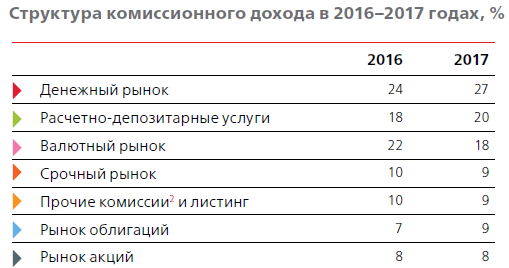

Операционный сегмент дохода Мосбиржи (комиссионные доходы) ежегодно увеличивался еще до старта стратегии 2015-2020. Однако процентные доходы сдерживают общий рост и есть пока все основания полагать, что на июньском заседании ставка будет снижена еще на 0,25%, что дополнительно скажется на процентных доходах Мосбиржи.

Однако в ходе конференц-колла, биржа, конечно упомянула, что апрельское падение однозначно отразится положительно на комиссионном доходе. Объем торгов в апреле был достаточно благопрятным для Мосбиржи.

Вместе с тем структура комиссионного дохода несколько отличается от того, как мы скорее всего ее представляем. Половину объема комиссиии это денеженый рынок и расчетно-депозитарные услуги.

Вместе с тем биржа настолько прогрессивна, что умудряется на основном своем направлении не только зарабатывать но и терять, что вызывает некоторое недоумение.

В этом смысле к бирже можно относиться как к подростку. Он уже не ребенок, имеет свои планы, имеет будущее. Это растущий проект с хорошими перспективами… который нет-нет и что-то сломает...

Так в примечаниях к отчетности за 1 кв. 2018 нас ждал сюрприз.

Один из профессиональных участников денежного рынка допустил дефолт. Во время проведения процедуры дефолт-менеджмента произошла частичная разблокировка обеспечения в результате операционной ошибки. Оставшегося на конец апреля 2018 года обеспечения на счетах данного участника в Группе может оказаться недостаточно для покрытия соответствующих обязательств перед Группой. Текущая консервативная оценка резерва на возможные потери составила 856,4 млн руб. Реальные финансовые потери Группы будут зависеть от возможности контрагента выполнить свои обязательства. Группа предпринимает все возможные усилия для правового урегулирования данной ситуации. Группа внедрила меры для предотвращения повторения подобной операционной ситуации в будущем.

Конечно, эта ситуация поднималась в ходе Q&A на конференц-звонке. Там биржа уверила всех, что

— ситуация разовая и все что нужно уже сделано

— дополнительный капекс под эту ситуацию не потребуется

— единственное решение на текущий момент это «понять и простить» и двигаться дальше.

Так вышло… бывает :)

Ооооок, воспримем как пубертатный форс-мажор и движемся дальше.

Еще буквально пара слов про долг и дивиденды.

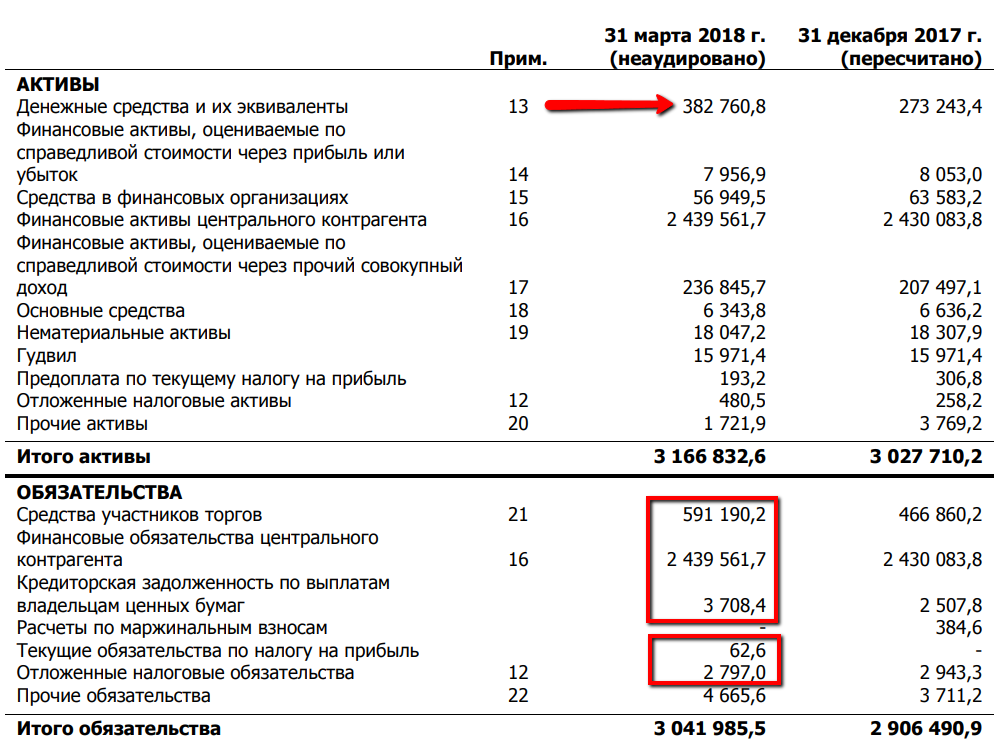

Биржа имеет 382 млрд. руб. ДС, а долги я сгруппировал. Первая группа это кредиторская задолженность, вторая — бюджетная. В прочих солянка из первых двух, а также задолженность перед персоналом. Финансового долга нет.

Ежегодный капекс планируется в районе 2-3 млрд. руб., в конференц-звонке Биржа подтверждает, что всю свободную сумму наличности будет продолжать распределять между инвесторами несмотря на дивполитику, соответственно ранее выплаты были увеличены от 55% ЧП МСФО до 70% ЧП МСФО, но по факту акционеры будут получать генерируемые средства минус капекс, который не оказывает серьезного влияния на итоговую цифру (вот некое подобное понимание и необходимо в Магните на текущий год и далее).

Соответственно все, что необходимо, это рост операционного дохода. Для этого есть все перспективы, если, конечно, ничего не ломать.

В ходе дня инвестора Биржа отмечала, что на 1 кв. 2018 г. количество открытых счетов на Мосбирже составляет 2,1 млн. Не совсем понятен формат учета (это уникальные счета или несколько счетов на одного человека тоже считается), но в любом формате это крайне мало. Потенциал роста огромен.

Сомнительно, что акции Московской биржи могут представлять революционную стоимостную идею с быстрым и кратным апсайдом. Это скорее эволюционный дивитикер. Эволюционно я вижу подогреваемый Биржей интерес населения к бондам, эволюционно я вижу некоторый рост финансовой грамотности, но это все небыстрые процессы, которые будут растянуты во времени.

И если вы поддерживаете данные процессы, акции Мосбиржи могут органично быть вплетены в доходный портфель с хорошей перспективой.

На этом все, спасибо за внимание! Помните, что любое мнение необходимо воспринимать критически, иметь собственное и ему следовать. Успехов вам в этом и всего доброго!

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

А какое время на рынке? Возникла некоторая пауза. Многие бумаги достаточно высоко, чтобы стремиться их купить, но они все еще недостаточно дорогие, чтобы их продавать. Цели не достигнуты. Где-то все еще сильная конъюнктура, как в нефтянке, например. Нет большого смысла торопиться продавать акции нефтегазового сектора, год очевидно будет ударный, компании хорошо заработают и будут дивиденды (в дивидендных историях разумеется). Это справедливо для многих бумаг. Где-то сырье выглядит неплохо, кому-то помогает доллар, совершенно отбившийся от нефти и передающий привет исследователям корелляций, кто-то гасит долг, кто-то хорошо платит. Куда ни кинь взгляд везде все неплохо, а ведь всего месяц назад обсуждали третью мировую… Ничто не вечно под луной.

По большинству бумаг цели еще впереди — и по цене и по времени. На текущий год я планирую максимально ничего не трогать, разве что докупить на дивиденды то, что будет доступно и держать примерно до 2020, где будут пересмотры стратегий, корректировки в планы развития и прочее. Конечно, какие-нибудь форс-мажоры должны повлиять на подобный план, на то они и форс-мажоры. Но пока на фоне неловкого рыночного молчания есть что обсуждать, но нечего делать.

Очень коротко о ряде нерастущих историй: Магнит, Мостотрест, также планировался Сургут, который с растущей нефтью и повысившимся долларом был просто кремень. Не рос ни в какую. Блумберг провел исследование и рассказал о том, что следующей компанией под санкциями будет именно Сургут. Все видели эффект на Русале и не торопились брать бумагу, только несколько дней назад история с санкциями начала эмоционально отходить в тень и жадность победила.

Итак, Сургут и дивидендная история в нем. Однозначно мы говорим про привилегированные бумаги. Нефть находится достаточно высоко, но отчетность РСБУ, от которой исчитываются дивиденды значительное влияние оказывает доллар. Спрогнозировать его на каком-либо горизонте совершенно невозможно, в отличие от ожидаемых дивидендов по отчетности. За 2017 год Сургут заплатит 1,38 руб., у нас на руках уже есть отчет РСБУ за 1 квартал 2018, я планирую дождаться отчет за полугодие по РСБУ, как раз пройдет дивидендная отсечка и можно будет принять решение. Не особо расстроюсь, если упущу, у меня в портфеле есть хороший тандем из Газпром нефти и Лукойла, достойнейшие представители нефтянки.

Напомню выдержку из устава компании

Акционеры — владельцы привилегированных акций имеют право на получение ежегодного фиксированного дивиденда.

Общая сумма, выплачиваемая в качестве дивиденда по каждой привилегированной акции устанавливается в размере 10 процентов чистой прибыли Общества по итогам последнего финансового года, разделенной на число акций, которые составляют 25% уставного капитала Общества.

Аналогично Россетям необходимо найти пропорцию.

У нас 35 725 994 705 обыкновенных акций и 7 701 998 235 привилегированных — итого 43 427 992 940 акций. Префы представляют собой долю 17,73% вместо 25% по уставу.

10% прибыли — распределяется на 25% префоы

Х% прибыли — распределяется на 17,73% префов

Х% = 10 * 17,73 / 25 = 7,09% прибыли

В квартальном РСБУ сумма прибыли составляет 62 080 079 000 руб. Находим долю 7,09% и делим на количество префов. Получаем 0,57 руб. дивидендов по уставу заработали за квартал. Это 1,76% за квартал (в годовом исчислении получается 7%, хоть так не совсем корректно судить). Уже неплохо. Подожду итог полугодия.

Далее по Магниту.

На неделе Магнит объявил итоговые дивиденды за 2017, суммарно за год получается 251.01. У Магнита не было хорошей дивдоходности, но вот котировки упали в два раза и мы имеем почти 5% дивдоходности к текущим, что весьма неплохо. Аналогично Сургуту, я планирую дождаться отсечки и пока подумать еще. Пока доберемся до отсечки компания обнародует свою новую стратегию с обновленной командой и, возможно, там будут более понятные ориентиры по развитию компании.

Так или иначе 5% дивдоходности для компании, которая стремится отвоевать назад лидерство, выглядит довольно привлекательно. С учетом, что по дивполитике компания платит 40% ЧП МСФО. Или нет.

Согласно годовому отчету прибыль на акцию в рублях составляла 373,68 руб. Тогда Магнит за год должен был выплатить 149,72 руб., а не 251,01 руб., а дивдоходность составляла бы 2,9%. Компания выплатила 67% ЧП МСФО, что легко можно понять: новый собственник хочет получить какую-то отдачу уже сейчас, но делает совершенно непонятным дальнейшие перспективы. Далее компания будет платить 40% ЧП МСФО и момент с дивдоходностью можно отбросить или все же будет ориентир на большие выплаты. Конечно, в текущих условиях Магнит сомнительный дивитикер (пока), но чуть больше ясности по этому делу все же хочется.

Начинаю присматриваться к этой бумаге и обновлю свой взгляд по итогам опубликованной стратегии.

Несколько слов об упавшем Мостотресте.

Компания опубликовала разочаровывающие цифры в отчетах за 2017, есть интересные подробности в презентации.

Котировки упали после запуска Крымского моста, проект закончен (я хорошо помню, как котировки подскочили более чем на 50% за день, когда они получили этот тендер на 90 млрд. руб.). Компания отражает текущие проекты в показателе бэклог.

Согласно презентации:

Показатель «бэклог» не определяется в соответствии с МСФО или РСБУ. Бэклог организации по состоянию на определенную дату отражает оценку менеджментом стоимости работ по заключенным строительным договорам по проектам, которые предстоит завершить в будущем, без НДС.

На мой взгляд необходимо будет уточнить, каким образом это находит отражение в выручке и прибыли, но в целом достаточно хорошо понятно, что бэклог представляет собой ту сумму, которую компании предстоит освоить. После окончания строительных работ и сдачи объекта, проект выпадает из бэклога.

Итак, суммарный бэклог на 2017 год составляет 288,1 млрд. руб., что значительно ниже 419 млрд. руб. за 2016 год. В приложениях приведено, какие проекты заканчиваются в 2018 году и сколько по ним осталось еще получить. Тогда мы можем оценить, какая сумма выпадает из бэклога в 2018:

— Строительство Транспортного перехода через Керченский пролив 43.2 млрд. руб.

— Строительство первого (км 58 — км 97) и второго участка (км 97 – км 149) скоростной автомобильной дороги М-11 «Москва – Санкт-Петербург» 41,7 млрд. руб.

— Строительство шестого участка (км 334 – км 543) скоростной автомобильной дороги М-11 «Москва – Санкт-Петербург» 8 млрд. руб.

— Строительство дороги Солнцево-Бутово Видное. Участок дороги от Киевского шоссе до Калужского шоссе 7,5 млрд. руб.

— Строительство участка автодороги М-11 «Москва — Санкт-Петербург» от ул. Фестивальной до Дмитровского шоссе (Северная Рокада) 7,1 млрд. руб.

— Вторая очередь реконструкции Международного аэропорта Шереметьево 5,2 млрд. руб.

— Строительство 4-го участка (км 208 – км 258) скоростной автомобильной дороги М-11 «Москва – Санкт-Петербург» (первая очередь строительства) 4,4 млрд. руб.

— Реконструкция аэропортового комплекса «Новый» (г. Хабаровск) 2,8 млрд. руб.

— Реконструкция аэропортового комплекса в г.Норильск 2,5 млрд. руб.

Итого 122,4 млрд. руб. или 42,48% общего бэклога заканчивается в 2018.

Под категорию «Прочие проекты» попадает 46,7 млрд. руб., их сроки не раскрываются.

Так или иначе без новых проектов прибыль может упасть еще вдвое. Компании нужны новые проекты. Однозначно получение тендера на сахалинский мост способно очень сильно оживить портфель компании, т.к. этот проект оценивается в 540 млрд. руб., что значительно дороже всего портфеля группы за 2017 и даже 2016 годы.

В случае получения подобного тендера открываются новые перспективы, пока что компания достраивает имеющиеся в наличии проекты.

Пока продолжаю наблюдать за акциями со стороны.

И теперь уже плотно переходим к Мосбирже. В текущем году я плотно следил за этой бумагой, прослушал конференц-звонки, прочитал годовой отчет, прочитал остальные доступные инвесторам материалы. После отсечки прикупил немного акций в свой портфель. На самом деле у меня когда-то была Мосбиржа в портфеле, в 2015 году я покупал ее по 67 руб., потом продал на примерно +50% движения.

Первое что стоит понимать — Биржа реализует стратегию агрессивного роста во всех основных секторах и эта стратегия работает с 2015 года, т.е. большая половина пути пройдена. После 2020 будет обновление стратегии, поэтому все текущие скептики биржи могут подождать развития в 2020.

Если судить сугубо по котировкам с 2015, то текущая стратегия все же принесла определенные плоды.

Приоритетные направления деятельности биржи в 2015-2020

Ключевые проекты на текущий момент

1. Единый пул обеспечения (финальная стадия, запуск уже близится)

— единый торгово-клиринговый счет для учета единого обеспечения на всех рынках;

— унификация активов, принимаемых в обеспечение;

— сокращение объема денежных средств для расчетов за счет неттирования обязательств и требований на всех рынках с центральным контрагентом;

— кросс-маржирование, позволяющее уменьшить требования к обеспечению и снизить затраты участников.

2. Развитие внутреннего инвестора: в основном за счет маркетплейса place.moex.com

Первые два момента частично раскрывались в ходе круглого стола с Мосбиржей на конференции Смартлаба. Видео доступно к просмотру.

3. Реформа корпоративных действий: в частности интернет голосование e-voting.

Давно пора на самом деле, бумажный спам утомляет.

4. Реформа листинга:

— включение в котировочные списки на основе фрифлоата (полезно в том числе для них же, ведь у биржи фрифлоат 57,5%)

— увеличение срока составление отчетности МСФО до 3 лет

— повышение требований к качеству корпоративного управления: по количеству независимых директоров (в Мосбирже 5 из 12), по аудиту, по структурным подразделениям итд.

Операционный сегмент дохода Мосбиржи (комиссионные доходы) ежегодно увеличивался еще до старта стратегии 2015-2020. Однако процентные доходы сдерживают общий рост и есть пока все основания полагать, что на июньском заседании ставка будет снижена еще на 0,25%, что дополнительно скажется на процентных доходах Мосбиржи.

Однако в ходе конференц-колла, биржа, конечно упомянула, что апрельское падение однозначно отразится положительно на комиссионном доходе. Объем торгов в апреле был достаточно благопрятным для Мосбиржи.

Вместе с тем структура комиссионного дохода несколько отличается от того, как мы скорее всего ее представляем. Половину объема комиссиии это денеженый рынок и расчетно-депозитарные услуги.

Вместе с тем биржа настолько прогрессивна, что умудряется на основном своем направлении не только зарабатывать но и терять, что вызывает некоторое недоумение.

В этом смысле к бирже можно относиться как к подростку. Он уже не ребенок, имеет свои планы, имеет будущее. Это растущий проект с хорошими перспективами… который нет-нет и что-то сломает...

Так в примечаниях к отчетности за 1 кв. 2018 нас ждал сюрприз.

Один из профессиональных участников денежного рынка допустил дефолт. Во время проведения процедуры дефолт-менеджмента произошла частичная разблокировка обеспечения в результате операционной ошибки. Оставшегося на конец апреля 2018 года обеспечения на счетах данного участника в Группе может оказаться недостаточно для покрытия соответствующих обязательств перед Группой. Текущая консервативная оценка резерва на возможные потери составила 856,4 млн руб. Реальные финансовые потери Группы будут зависеть от возможности контрагента выполнить свои обязательства. Группа предпринимает все возможные усилия для правового урегулирования данной ситуации. Группа внедрила меры для предотвращения повторения подобной операционной ситуации в будущем.

Конечно, эта ситуация поднималась в ходе Q&A на конференц-звонке. Там биржа уверила всех, что

— ситуация разовая и все что нужно уже сделано

— дополнительный капекс под эту ситуацию не потребуется

— единственное решение на текущий момент это «понять и простить» и двигаться дальше.

Так вышло… бывает :)

Ооооок, воспримем как пубертатный форс-мажор и движемся дальше.

Еще буквально пара слов про долг и дивиденды.

Биржа имеет 382 млрд. руб. ДС, а долги я сгруппировал. Первая группа это кредиторская задолженность, вторая — бюджетная. В прочих солянка из первых двух, а также задолженность перед персоналом. Финансового долга нет.

Ежегодный капекс планируется в районе 2-3 млрд. руб., в конференц-звонке Биржа подтверждает, что всю свободную сумму наличности будет продолжать распределять между инвесторами несмотря на дивполитику, соответственно ранее выплаты были увеличены от 55% ЧП МСФО до 70% ЧП МСФО, но по факту акционеры будут получать генерируемые средства минус капекс, который не оказывает серьезного влияния на итоговую цифру (вот некое подобное понимание и необходимо в Магните на текущий год и далее).

Соответственно все, что необходимо, это рост операционного дохода. Для этого есть все перспективы, если, конечно, ничего не ломать.

В ходе дня инвестора Биржа отмечала, что на 1 кв. 2018 г. количество открытых счетов на Мосбирже составляет 2,1 млн. Не совсем понятен формат учета (это уникальные счета или несколько счетов на одного человека тоже считается), но в любом формате это крайне мало. Потенциал роста огромен.

Сомнительно, что акции Московской биржи могут представлять революционную стоимостную идею с быстрым и кратным апсайдом. Это скорее эволюционный дивитикер. Эволюционно я вижу подогреваемый Биржей интерес населения к бондам, эволюционно я вижу некоторый рост финансовой грамотности, но это все небыстрые процессы, которые будут растянуты во времени.

И если вы поддерживаете данные процессы, акции Мосбиржи могут органично быть вплетены в доходный портфель с хорошей перспективой.

На этом все, спасибо за внимание! Помните, что любое мнение необходимо воспринимать критически, иметь собственное и ему следовать. Успехов вам в этом и всего доброго!

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter