Вчерашние аукционы по ОФЗ вновь оказались не совсем удачными для эмитента, на вторичном рынке ОФЗ сегодня наметился боковой тренд после роста ставок в течение всей последней недели, также проводит размещение своих новых облигаций Самарская область. Все внимание на решения центральных банков…

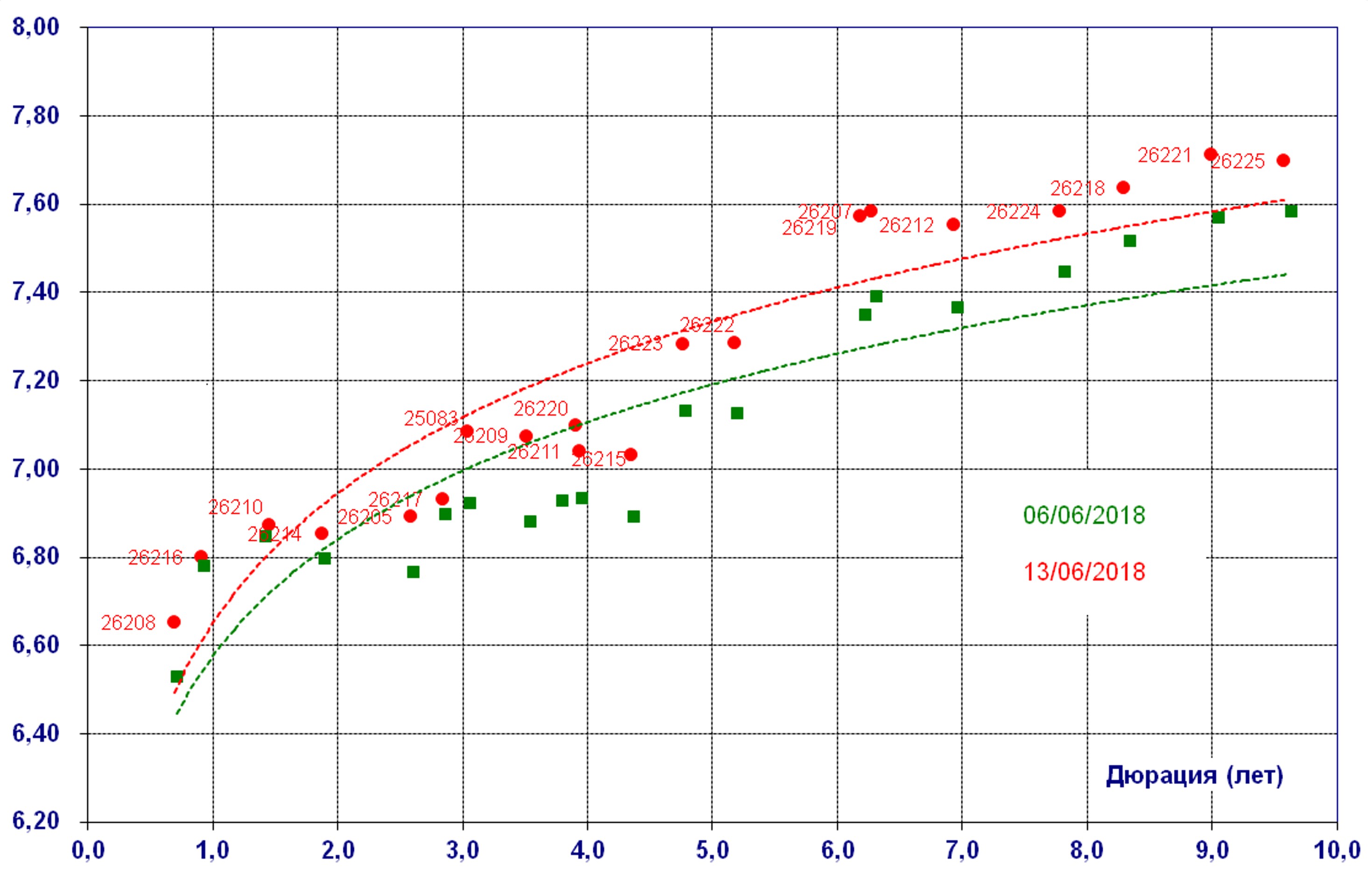

Неудачные предыдущие аукционы по размещению ОФЗ стали "катализатором" ускорения падения цен на вторичном рынке, которое за неделю составило от 20-30 б.п. в коротком сегменте до 90-100 б.п. в долгосрочном сегменте. В результате доходность гособлигаций выросла в пределах 10-15 б.п., а по отдельным выпускам до 20 б.п. Очевидно, что это обусловлено продолжающимися продажами со стороны нерезидентов на фоне очередного ослабления рубля. По данным Банка России, по итогам апреля т.г. их доля вложений в ОФЗ снизилась на 131 млрд руб. (общий приток за первый квартал т.г. составил 121 млрд руб.). На фоне неблагоприятной ситуации на рынке Минфин РФ на вчерашних аукционах снизил объем первичного предложения до 20 млрд руб., предложив к размещению «защитные» выпуски: с индексируемым купоном и относительно «короткий» с фиксированным купоном. Такой выбор бумаг отчасти был оправдан: ОФЗ-ИН был размещен в полном объеме, а ОФЗ-ПД на 89%. Правда, при этом эмитенту пришлось предложить существенную «премию» по доходности в размере 10-14 б.п., разместив облигации с «дисконтом» по цене порядка 0,42-0,49 п.п.

Кривая доходности ОФЗ, % годовых

На рынке корпоративных облигаций сегодня проходит техническое размещение облигаций РЖД, книга заявок по которым была сформирована более недели назад. Самарская область проводила размещение в форме конкурса по купону, по результатам которого его ориентир был снижен до 7,45% годовых (доходность к погашению 7,66% годовых) при первоначальном диапазоне 7,50- 7,70% годовых. При этом по сообщению организаторов реестр был переподписан. На вторичных торгах в течение сегодняшнего дня рынок ОФЗ скорректировался вниз на 1-3 б.п. по доходности на фоне укрепления рубля благодаря целому ряду внешних и внутренних факторов. Дальнейшее движение облигационного рынка во многом будет определяться решениями по денежно-кредитной политике, которые на текущей неделе уже были или еще будут приняты тремя центральными банками (ФРС США, ЕЦБ и Банк России). При этом не менее важным для инвесторов будет риторика последующих комментариев со стороны регуляторов. ФРС США по итогам заседания 12-13 июня приняла ожидаемое рынками решение повысить процентную ставку по федеральным кредитным средствам на 25 б.п. до 1,75-2% годовых, при этом в заявлении было сказано, что теперь ожидается четыре повышения ставки в 2018 году, включая мартовское и июньское, против ожидавшихся в марте трех повышений. Возможность ускорения повышения ставки вызвало определенное беспокойство у инвесторов. ЕЦБ также как и ожидалось сохранил базовую ставку на прежнем уровне, пообещав удерживать ее неизменной, по крайне мере, до лета 2019г. При этом ЕЦБ планирует сократить объем выкупа облигаций в рамках QE с октября т.г. до 15 млрд евро в месяц и завершить выкуп к концу декабря 2018г. Большинство экспертов и участников рынка не ожидают изменения ключевой ставки Банком России, однако мы не исключаем возможность снижения ее на 25 б.п. и соответствующего заявления со стороны регулятора о достижении ключевой ставки «нейтрального» уровня. Однако, после сегодняшнего предложения Правительства РФ о повышении НДС до 20%, в результате которого Минфин РФ ожидает рост инфляции до 4,0-4,5% в 2019г., вероятность этого снижения практически сходит на нет.

http://x.elitetrader.ru/img/clip590397_4Kb.jpg (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Неудачные предыдущие аукционы по размещению ОФЗ стали "катализатором" ускорения падения цен на вторичном рынке, которое за неделю составило от 20-30 б.п. в коротком сегменте до 90-100 б.п. в долгосрочном сегменте. В результате доходность гособлигаций выросла в пределах 10-15 б.п., а по отдельным выпускам до 20 б.п. Очевидно, что это обусловлено продолжающимися продажами со стороны нерезидентов на фоне очередного ослабления рубля. По данным Банка России, по итогам апреля т.г. их доля вложений в ОФЗ снизилась на 131 млрд руб. (общий приток за первый квартал т.г. составил 121 млрд руб.). На фоне неблагоприятной ситуации на рынке Минфин РФ на вчерашних аукционах снизил объем первичного предложения до 20 млрд руб., предложив к размещению «защитные» выпуски: с индексируемым купоном и относительно «короткий» с фиксированным купоном. Такой выбор бумаг отчасти был оправдан: ОФЗ-ИН был размещен в полном объеме, а ОФЗ-ПД на 89%. Правда, при этом эмитенту пришлось предложить существенную «премию» по доходности в размере 10-14 б.п., разместив облигации с «дисконтом» по цене порядка 0,42-0,49 п.п.

Кривая доходности ОФЗ, % годовых

На рынке корпоративных облигаций сегодня проходит техническое размещение облигаций РЖД, книга заявок по которым была сформирована более недели назад. Самарская область проводила размещение в форме конкурса по купону, по результатам которого его ориентир был снижен до 7,45% годовых (доходность к погашению 7,66% годовых) при первоначальном диапазоне 7,50- 7,70% годовых. При этом по сообщению организаторов реестр был переподписан. На вторичных торгах в течение сегодняшнего дня рынок ОФЗ скорректировался вниз на 1-3 б.п. по доходности на фоне укрепления рубля благодаря целому ряду внешних и внутренних факторов. Дальнейшее движение облигационного рынка во многом будет определяться решениями по денежно-кредитной политике, которые на текущей неделе уже были или еще будут приняты тремя центральными банками (ФРС США, ЕЦБ и Банк России). При этом не менее важным для инвесторов будет риторика последующих комментариев со стороны регуляторов. ФРС США по итогам заседания 12-13 июня приняла ожидаемое рынками решение повысить процентную ставку по федеральным кредитным средствам на 25 б.п. до 1,75-2% годовых, при этом в заявлении было сказано, что теперь ожидается четыре повышения ставки в 2018 году, включая мартовское и июньское, против ожидавшихся в марте трех повышений. Возможность ускорения повышения ставки вызвало определенное беспокойство у инвесторов. ЕЦБ также как и ожидалось сохранил базовую ставку на прежнем уровне, пообещав удерживать ее неизменной, по крайне мере, до лета 2019г. При этом ЕЦБ планирует сократить объем выкупа облигаций в рамках QE с октября т.г. до 15 млрд евро в месяц и завершить выкуп к концу декабря 2018г. Большинство экспертов и участников рынка не ожидают изменения ключевой ставки Банком России, однако мы не исключаем возможность снижения ее на 25 б.п. и соответствующего заявления со стороны регулятора о достижении ключевой ставки «нейтрального» уровня. Однако, после сегодняшнего предложения Правительства РФ о повышении НДС до 20%, в результате которого Минфин РФ ожидает рост инфляции до 4,0-4,5% в 2019г., вероятность этого снижения практически сходит на нет.

http://x.elitetrader.ru/img/clip590397_4Kb.jpg (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter