6 июля 2018

Вы наверняка согласитесь, что перед тем, как вложить деньги, нужно внимательно изучить объект инвестиций. И здесь инвесторы (особенно начинающие) сталкиваются с проблемой: а как определить, что заслуживает внимательного изучения, а что нет? Ведь есть риск потратить свое время на пустышку и упустить действительно прибыльные сделки. Мы решили помочь решить эту проблему применительно к американским акциям: мы с коллегами придумали простой скринер (фильтр), с помощью которого мы отбираем те акции, которые, скорее всего, обгонят индекс. Скажу сразу, что пользоваться им нужно осмотрительно! Как и любая модель, наша подвержена риску оверфита, и принимать решение только на основе показаний модели мы не рекомендуем. Проще говоря, инструмент хороший, но не универсальный — нужны и другие, и в первую очередь — ваши знания о бизнесе выбранных компаний.

Акции и методология отбора

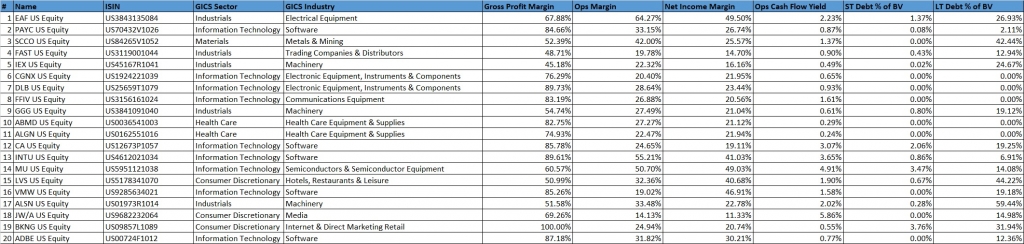

Итак, топ-20 наиболее привлекательных американских акций на 29.06.2018, значения показателей «as reported» (файл с табличкой внизу поста):

Этот скринер – наша реализация концепции «факторного инвестирования». Мы берем только акции из индекса Russel 1000 и не берем компании финансового сектора и индустрии биотехнологий. Перво-наперво, мы оцениваем фундаментальную привлекательность каждой компании. Мы делаем это в два этапа. Сначала мы рассчитываем несколько финансовых мультипликаторов, которые делятся на 3 группы: а) операционная эффективность, б) дешевизна, в) долговая нагрузка. Вот они:

Операционная эффективность:

LQ[1] Gross profit margin

LQ Net income margin

LQ Operating margin

Дешевизна – LQ Operating Cash Flow Yield[2]

Долговая нагрузка:

LQ Long-Term Debt/Total Assets

LQ Short-Term Debt/Total Assets

После расчета, каждый мультипликатор для каждой акции проходит процедуру тримминга и нейтрализации. Тримминг означает, что значение каждого мультипликатора сравнивается со средним по всем компаниям, и если оно отклоняется от среднего более чем на 6 сигма – т.е. пробивает некую границу, то мы заменяем его на равное этой границе. Это делается для того, чтобы избежать влияния статистических выбросов на процедуру нейтрализации. В рамках этой процедуры, каждый мультипликатор приводится к общему знаменателю по тому сектору экономики, в котором работает компания. Это необходимо, чтобы иметь возможность сравнивать компании из разных секторов. Наконец, мы выбираем только те акции, которые входят в топ-25% по первым трем и в топ-75% по последним трем показателям – таким образом, мы формируем выборку фундаментально «лучших» акций.

Далее, мы сортируем все лучшие акции по степени «отставания от тренда» – иначе говоря, мы считаем более привлекательными те акции, цена которых в последний месяц падала. Мы делаем это путем расчета коэффициента наклона кривой регрессии, построенной по накопленным дневным доходностям каждой акции за прошедшие 20 дней – чем ниже коэффициент, тем сильнее данная акция упала. 20 наиболее «упавших» акций и составляют нашу выборку: самые «упавшие» из «лучших» акций на американском рынке.

В случае, если мы не добираем до 20 акций по стандартной процедуре, то остаток мы формируем из акций, лучших по сводному показателю, рассчитанному для каждой акции как сумма значений ее мультипликаторов, прошедшим процедуры тримминга и нейтрализации.

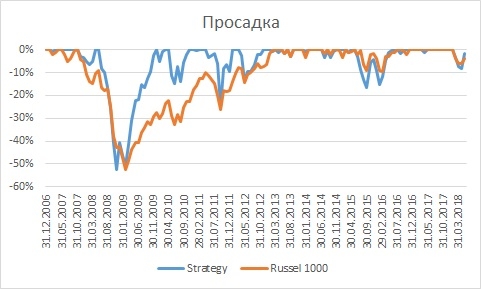

Тест на исторических данных

Результат за 01.01.2007-31.05.2018, ребалансировка ежемесячно каждый первый рабочий день, с учетом транзакционных издержек, без дивидендов:

Метрики доходности:

[1] LQ = Last Quarter (последний квартал)

[2] Operating Cash Flow Yield = (Operating Cash Flow + Depreciation & Amortization) / Market Capitalization

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Акции и методология отбора

Итак, топ-20 наиболее привлекательных американских акций на 29.06.2018, значения показателей «as reported» (файл с табличкой внизу поста):

Этот скринер – наша реализация концепции «факторного инвестирования». Мы берем только акции из индекса Russel 1000 и не берем компании финансового сектора и индустрии биотехнологий. Перво-наперво, мы оцениваем фундаментальную привлекательность каждой компании. Мы делаем это в два этапа. Сначала мы рассчитываем несколько финансовых мультипликаторов, которые делятся на 3 группы: а) операционная эффективность, б) дешевизна, в) долговая нагрузка. Вот они:

Операционная эффективность:

LQ[1] Gross profit margin

LQ Net income margin

LQ Operating margin

Дешевизна – LQ Operating Cash Flow Yield[2]

Долговая нагрузка:

LQ Long-Term Debt/Total Assets

LQ Short-Term Debt/Total Assets

После расчета, каждый мультипликатор для каждой акции проходит процедуру тримминга и нейтрализации. Тримминг означает, что значение каждого мультипликатора сравнивается со средним по всем компаниям, и если оно отклоняется от среднего более чем на 6 сигма – т.е. пробивает некую границу, то мы заменяем его на равное этой границе. Это делается для того, чтобы избежать влияния статистических выбросов на процедуру нейтрализации. В рамках этой процедуры, каждый мультипликатор приводится к общему знаменателю по тому сектору экономики, в котором работает компания. Это необходимо, чтобы иметь возможность сравнивать компании из разных секторов. Наконец, мы выбираем только те акции, которые входят в топ-25% по первым трем и в топ-75% по последним трем показателям – таким образом, мы формируем выборку фундаментально «лучших» акций.

Далее, мы сортируем все лучшие акции по степени «отставания от тренда» – иначе говоря, мы считаем более привлекательными те акции, цена которых в последний месяц падала. Мы делаем это путем расчета коэффициента наклона кривой регрессии, построенной по накопленным дневным доходностям каждой акции за прошедшие 20 дней – чем ниже коэффициент, тем сильнее данная акция упала. 20 наиболее «упавших» акций и составляют нашу выборку: самые «упавшие» из «лучших» акций на американском рынке.

В случае, если мы не добираем до 20 акций по стандартной процедуре, то остаток мы формируем из акций, лучших по сводному показателю, рассчитанному для каждой акции как сумма значений ее мультипликаторов, прошедшим процедуры тримминга и нейтрализации.

Тест на исторических данных

Результат за 01.01.2007-31.05.2018, ребалансировка ежемесячно каждый первый рабочий день, с учетом транзакционных издержек, без дивидендов:

Метрики доходности:

[1] LQ = Last Quarter (последний квартал)

[2] Operating Cash Flow Yield = (Operating Cash Flow + Depreciation & Amortization) / Market Capitalization

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter