20 августа 2018 smart-lab.ru

Беглый взгляд на индекс американского фондового рынка S&P 500, особенно на долгосрочный график, дает мало шансов удержаться от заключения, что это «пузырь», что это похоже на конец 90-х и знаменитый «dot com bubble». Резкая коррекция (после не менее резкого январского взлета) начала этого года еще более утверждает в этом взгляде – дескать, здоровый рынок так падать не может. Даже чиновники ФРС беспокоятся, насколько обоснованы оценки акций на данный момент.

Однако реальность намного сложнее. Необходимо помнить, что у любого актива нет понятия абсолютная стоимость, есть только относительная.

Более детальный анализ показывает, что оценки акций действительно выше исторических средних значений. Но «пузырем» это назвать сложно, особенно если вспомнить, что процентные ставки на рынке на порядок ниже, чем 15-20 лет назад. И уж тем более это не имеет ничего общего с концом 90-х, началом нулевых, когда индекс S&P 500 вертикально взлетел всего за пару лет, но затем драматично уполовинился.

И вот несколько доводов, почему это не «пузырь»:

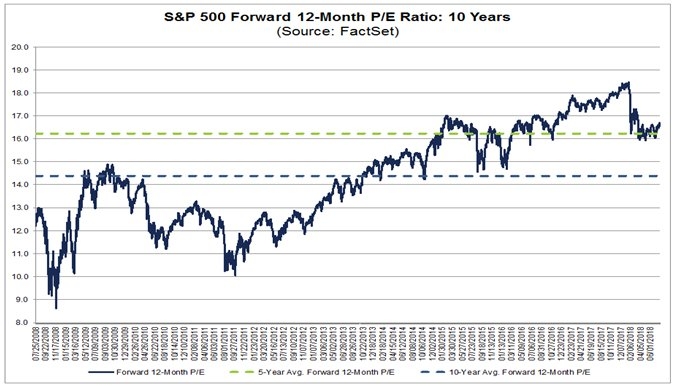

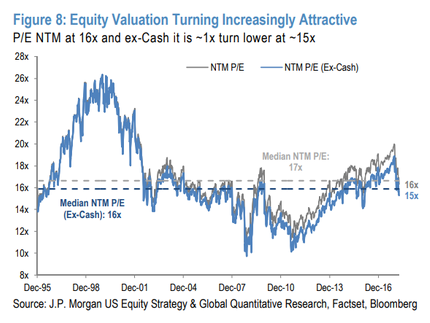

1) Самый надежный индикатор оценки акций в последние несколько десятилетий – P/E (цена/прибыль), и что очень важно – прибыль будущая (forward earning), а не текущая. Так вот,согласно этой оценке ничего сверхъестественного не наблюдается. И уж точно никаких напоминаний о начале 2000-х. Мультипликатор вполне вписывается в средние за последние годы уровни.

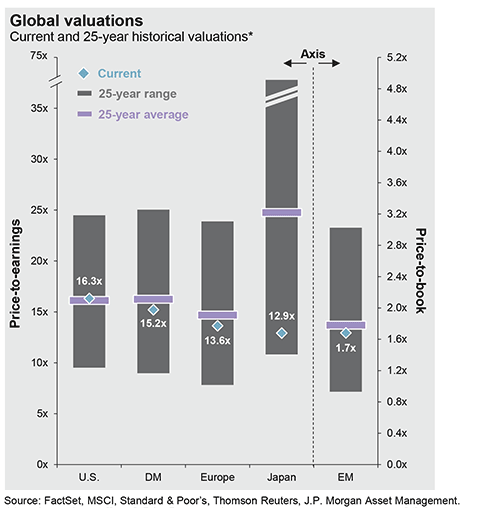

2) Кроме того: на других рынках акций ситуация похожая, ни в одном из основных регионов нет перегретых мультипликаторов. На фондовых рынках развивающихся стран ситуация и вовсе напоминает капитуляцию

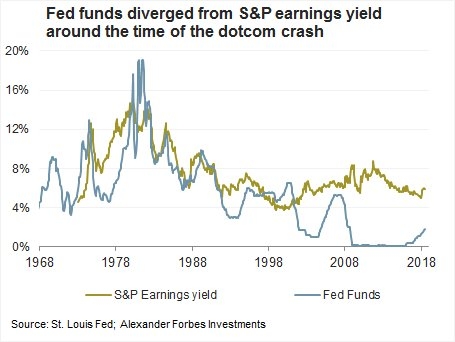

3) Если принять во внимание текущие ставки в мире и низкий уровень инфляции, то можно увидеть, что доходности акций (от выплачиваемой через байбэки и дивиденды прибыли) намного привлекательнее (относительно ставки ФРС) чем в любой момент в период 1970-2007.

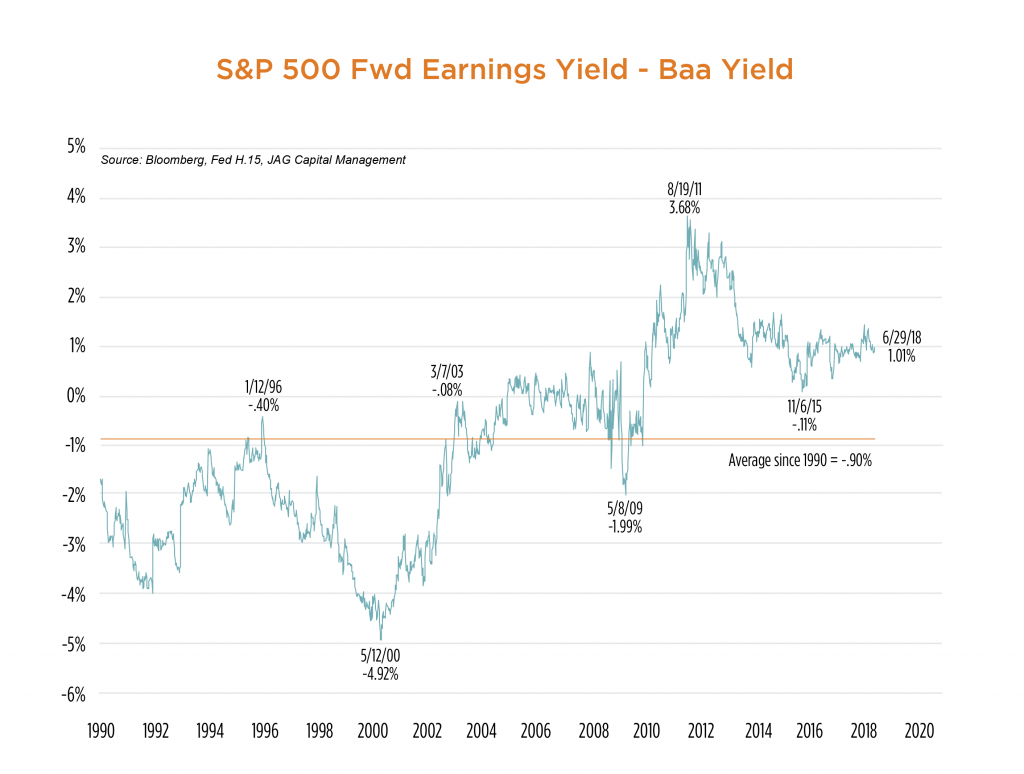

4) Продемонстрировать этот факт можно рассчитав разницу между доходностями акций S&P 500 (доходность здесь – это отношение E/P) и корпоративными облигациями (для примера возьмем американские облигации с пограничным между инвестиционным и мусорным рейтингом). Это будет своего рода перевернутый коэффициент P/E с adjustment (с корректировкой) на рыночную ставку на кредитном рынке.

Как видно на графике, акции сейчас дешевле (относительно корпоративных облигаций), чем в период 2006-2007, и столь же «дороги», как в период 2014-2017. Эксцесса нет. С уровнями начала 00-х сравнение даже не имеет смысла.

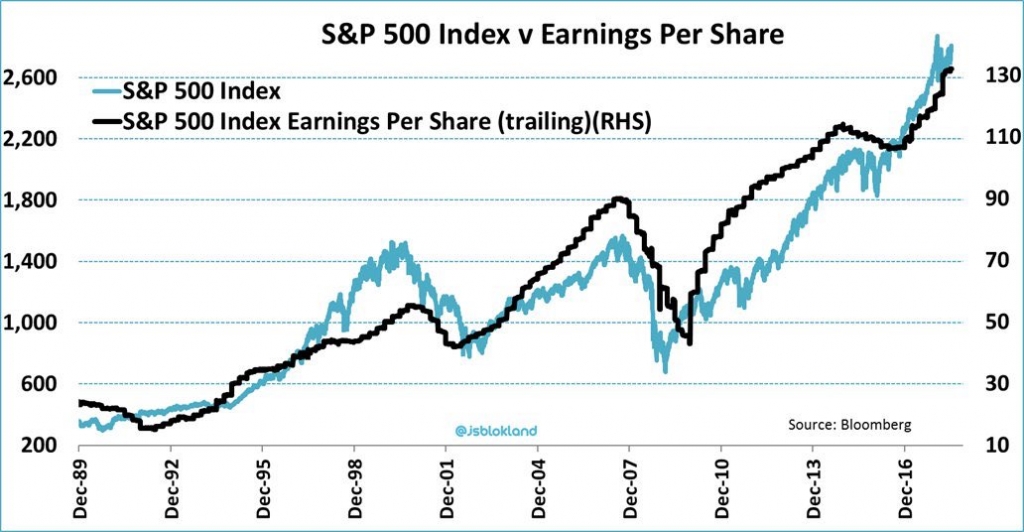

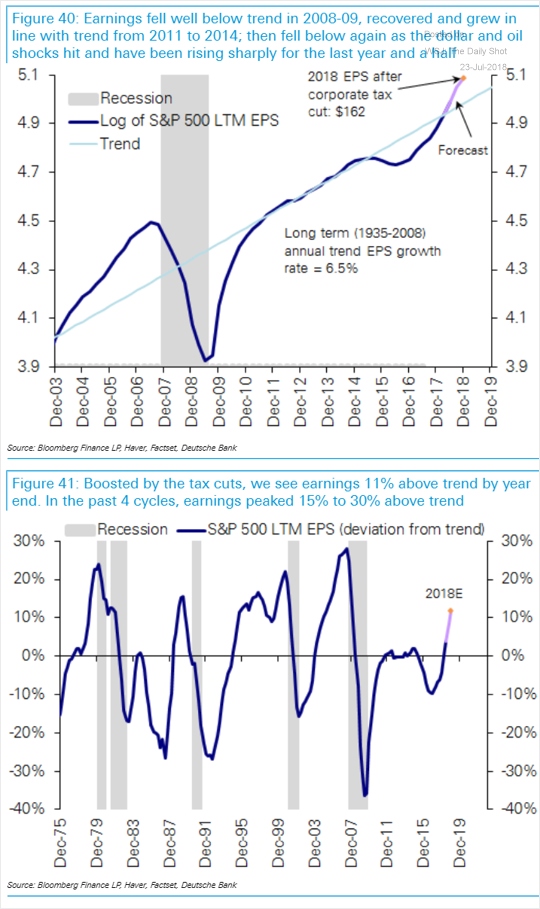

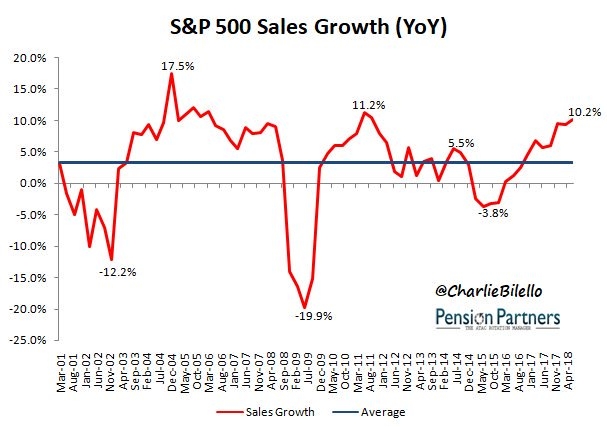

5) Другой важный момент, рост корпоративных прибылей. Этот рост действительно есть, и весьма впечатляющий. И это сильно отличает текущую ситуацию от ситуации конца 90-х-начала 00-х, когда рост прибыли американских компаний сильно отставал от роста стоимости акций.

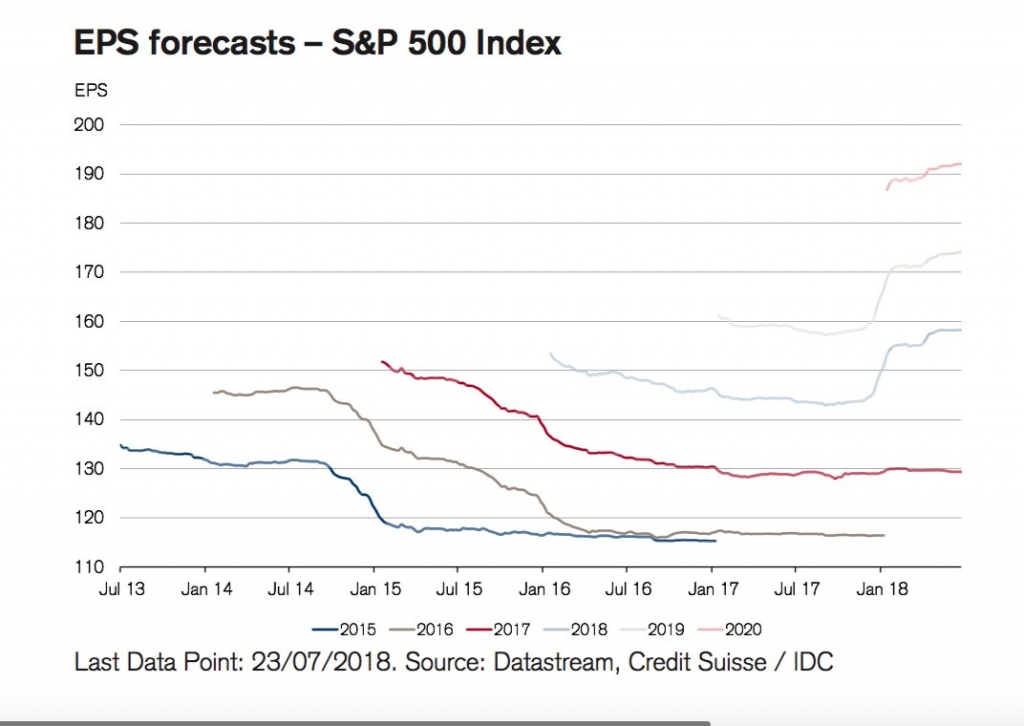

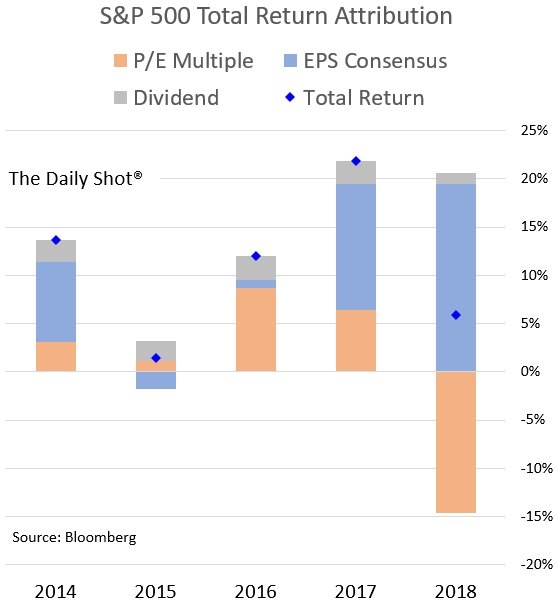

6) Благодаря сильным корпоративным прибылям после 2013 года только в 2016 году рост акций был преимущественно обусловлен ростом мультипликатора P/E. Во все прочие годы рост акций главным образом осуществлялся за счет роста прибыли компаний (что является признаком «здорового» рынка). А в этом году рост акций значительно отстает от роста прибылей, что является редкостью и вторым (первый — 2011 год) подобным случаем за последние 12 лет.

7) Более широкий взгляд на соотношение «цена актива»/«прибыль от актива» по США (не только по акциям, но и облигациям и недвижимости) показывает, что ни один из этих классов активов не торгуется с выходящими за нормы оценками. Хотя справедливости ради надо сказать, что в текущем экономическом цикле 2009-2018 в 2-х эпизодах 2012 и 2016 годов как раз именно облигации торговались на уровнях «пузыря», но за последние 2 года ситуация полностью нормализовалась.

«Индикатор Баффетта» предсказывает обвал фондового рынка? Серьезно?

В предыдущей статье «Американский фондовый рынок: Пузырь или все-таки нет?» мы постарались объяснить, почему оценки акций в США не являются свидетельством перегретости рынка. Что по мультипликаторам рынок оценен весьма умеренно относительно исторических значений. Более того, сами по себе оценки акций никогда не были предвестниками чего бы то ни было опасного, неминуемого краха и медвежьего рынка.

Согласно истории рынка, главными и единственными врагами американских акций всегда являлись экономический спад и рецессия, а не оценки сами по себе.

Однако различные медиа продолжают отстаивать идею, что рынок искусственно завышен и ненормально дорог, пестрят мрачными прогнозами и пессимистичными, пугающими графиками (чаще всего бессмысленными). С годами постоянного роста американского рынка и вечного несрабатывания мрачных прогнозов в ход начинает идти «тяжелая артиллерия». Так называемый «индикатор Баффетта» (отношение капитализации фондового рынка к ВВП США), который из года в год предвещает наступление тяжелых времен, и излюбленный медведями график отношения стоимости акций к продажам (выручке компаний).

Оба этих индикатора очень схожи и по смыслу (отражают стоимость активов к обороту компаний), и в графическом выражении. В отличие от графика P/E, который не является столь уж пугающим, т.к. оценки компаний далеки от уровней конца 90-х, эти графики прекрасно вписываются в медвежью алармистскую логику. Оба находятся на исторических максимумах и готовы вступить в uncharted territory. Одним словом – страшно! Dot-com-bubble 2.0, не иначе.

Теперь коротко о том, почему эти индикаторы не имеют почти никакого смысла и уж точно не имеют никакой предсказательной ценности.

Самая главная и очевидная причина: смысл существования любой компании не в выручке, а в прибыли. На рынке полно низкомаржинальных или убыточных компаний, годами стоящих значительно меньше годовой выручки. Смысл существования компании в прибыли и способности ее наращивать (по крайней мере, в условиях восходящего экономического цикла).

Так вот, за последние 25 лет американские компании добились феноменальных успехов в наращивании эффективности своих бизнесов (благодаря автоматизации, стандартизации, глобализации, выходу на новые рынки, уменьшению доли заработных фондов в объеме выручки и появлению новых быстрорастущих секторов, которым характерен высокий рост выручки).

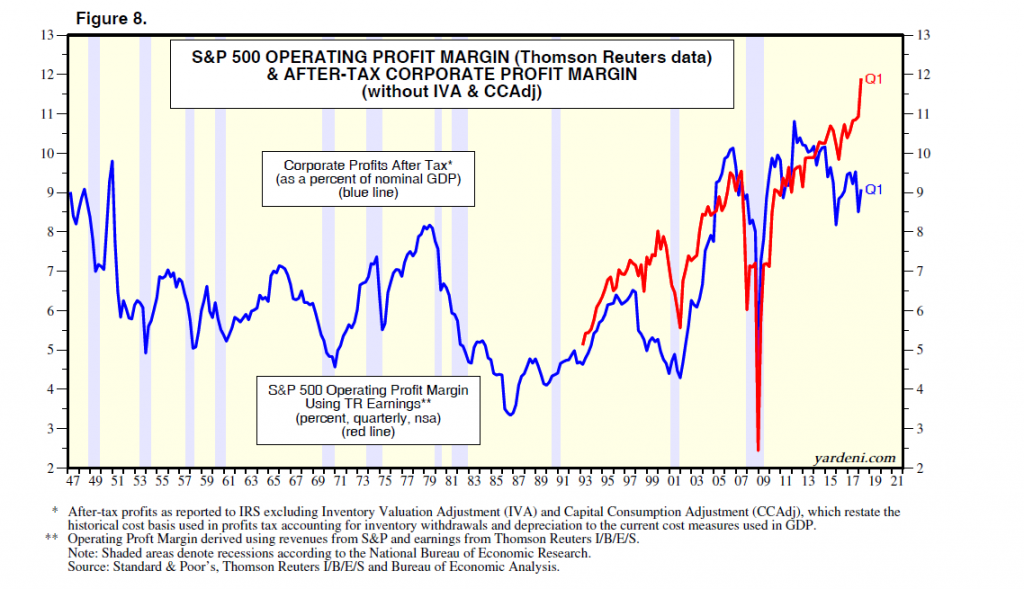

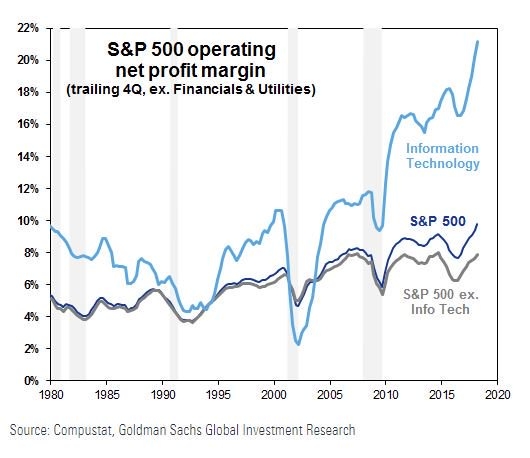

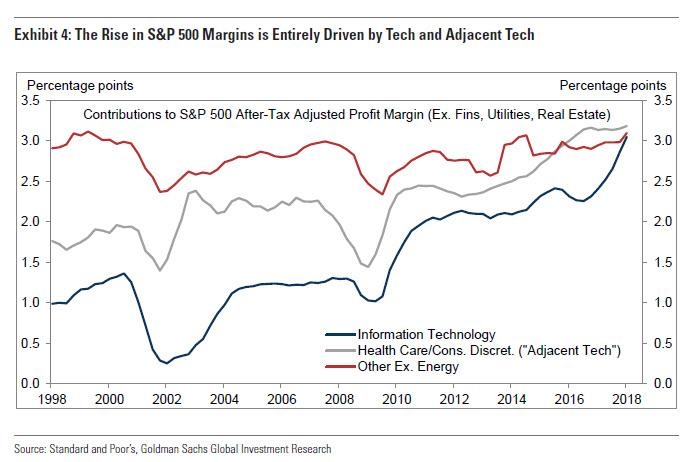

Благодаря этому маржинальность (прибыльность) американских корпораций драматично выросла за последние 20-25 лет. Компании научились извлекать больше прибыли из каждого доллара выручки (т.е. каждого доллара ВВП). Это видно на графике выше. Нравится это кому-то или нет, но корпоративные прибыли стали демонстрировать значительный рост в номинальном, реальном, относительном (как к ВВП, так и к выручке) выражении.

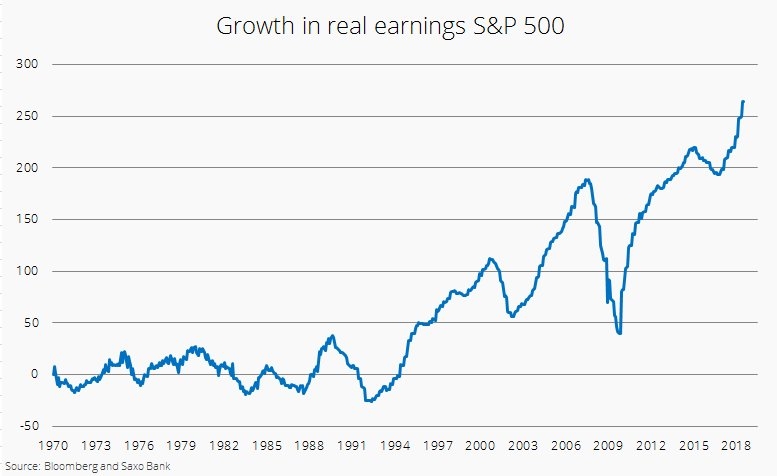

В реальном выражении рост прибыли потрясает воображение (надо благодарить существенно снизившуюся после 80-х годов инфляцию).

Тот факт, что 60% роста маржинальности последних 20 лет пришлись на один лишь high tech сектор, не отменяет ничего вышесказанного, зато четко объясняет, почему P/E основных индексов в США сильно выше мультипликаторов в других странах (и ничего не поменяется в ближайшие 10-15 лет, американские акции будут всегда стоить дороже). В других страновых индексах либо мало, либо почти нет (как в Европе) крупного IT сектора, торгующегося на бирже.

Конечно, низкий рост заработных плат в США еще один важный фактор увеличения корпоративной эффективности американских корпораций (до начала XXI века, как видно на графике, сумма заработных плат работников в США и прибыль росли одинаково). Но это уже совсем другая история.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Однако реальность намного сложнее. Необходимо помнить, что у любого актива нет понятия абсолютная стоимость, есть только относительная.

Более детальный анализ показывает, что оценки акций действительно выше исторических средних значений. Но «пузырем» это назвать сложно, особенно если вспомнить, что процентные ставки на рынке на порядок ниже, чем 15-20 лет назад. И уж тем более это не имеет ничего общего с концом 90-х, началом нулевых, когда индекс S&P 500 вертикально взлетел всего за пару лет, но затем драматично уполовинился.

И вот несколько доводов, почему это не «пузырь»:

1) Самый надежный индикатор оценки акций в последние несколько десятилетий – P/E (цена/прибыль), и что очень важно – прибыль будущая (forward earning), а не текущая. Так вот,согласно этой оценке ничего сверхъестественного не наблюдается. И уж точно никаких напоминаний о начале 2000-х. Мультипликатор вполне вписывается в средние за последние годы уровни.

2) Кроме того: на других рынках акций ситуация похожая, ни в одном из основных регионов нет перегретых мультипликаторов. На фондовых рынках развивающихся стран ситуация и вовсе напоминает капитуляцию

3) Если принять во внимание текущие ставки в мире и низкий уровень инфляции, то можно увидеть, что доходности акций (от выплачиваемой через байбэки и дивиденды прибыли) намного привлекательнее (относительно ставки ФРС) чем в любой момент в период 1970-2007.

4) Продемонстрировать этот факт можно рассчитав разницу между доходностями акций S&P 500 (доходность здесь – это отношение E/P) и корпоративными облигациями (для примера возьмем американские облигации с пограничным между инвестиционным и мусорным рейтингом). Это будет своего рода перевернутый коэффициент P/E с adjustment (с корректировкой) на рыночную ставку на кредитном рынке.

Как видно на графике, акции сейчас дешевле (относительно корпоративных облигаций), чем в период 2006-2007, и столь же «дороги», как в период 2014-2017. Эксцесса нет. С уровнями начала 00-х сравнение даже не имеет смысла.

5) Другой важный момент, рост корпоративных прибылей. Этот рост действительно есть, и весьма впечатляющий. И это сильно отличает текущую ситуацию от ситуации конца 90-х-начала 00-х, когда рост прибыли американских компаний сильно отставал от роста стоимости акций.

6) Благодаря сильным корпоративным прибылям после 2013 года только в 2016 году рост акций был преимущественно обусловлен ростом мультипликатора P/E. Во все прочие годы рост акций главным образом осуществлялся за счет роста прибыли компаний (что является признаком «здорового» рынка). А в этом году рост акций значительно отстает от роста прибылей, что является редкостью и вторым (первый — 2011 год) подобным случаем за последние 12 лет.

7) Более широкий взгляд на соотношение «цена актива»/«прибыль от актива» по США (не только по акциям, но и облигациям и недвижимости) показывает, что ни один из этих классов активов не торгуется с выходящими за нормы оценками. Хотя справедливости ради надо сказать, что в текущем экономическом цикле 2009-2018 в 2-х эпизодах 2012 и 2016 годов как раз именно облигации торговались на уровнях «пузыря», но за последние 2 года ситуация полностью нормализовалась.

«Индикатор Баффетта» предсказывает обвал фондового рынка? Серьезно?

В предыдущей статье «Американский фондовый рынок: Пузырь или все-таки нет?» мы постарались объяснить, почему оценки акций в США не являются свидетельством перегретости рынка. Что по мультипликаторам рынок оценен весьма умеренно относительно исторических значений. Более того, сами по себе оценки акций никогда не были предвестниками чего бы то ни было опасного, неминуемого краха и медвежьего рынка.

Согласно истории рынка, главными и единственными врагами американских акций всегда являлись экономический спад и рецессия, а не оценки сами по себе.

Однако различные медиа продолжают отстаивать идею, что рынок искусственно завышен и ненормально дорог, пестрят мрачными прогнозами и пессимистичными, пугающими графиками (чаще всего бессмысленными). С годами постоянного роста американского рынка и вечного несрабатывания мрачных прогнозов в ход начинает идти «тяжелая артиллерия». Так называемый «индикатор Баффетта» (отношение капитализации фондового рынка к ВВП США), который из года в год предвещает наступление тяжелых времен, и излюбленный медведями график отношения стоимости акций к продажам (выручке компаний).

Оба этих индикатора очень схожи и по смыслу (отражают стоимость активов к обороту компаний), и в графическом выражении. В отличие от графика P/E, который не является столь уж пугающим, т.к. оценки компаний далеки от уровней конца 90-х, эти графики прекрасно вписываются в медвежью алармистскую логику. Оба находятся на исторических максимумах и готовы вступить в uncharted territory. Одним словом – страшно! Dot-com-bubble 2.0, не иначе.

Теперь коротко о том, почему эти индикаторы не имеют почти никакого смысла и уж точно не имеют никакой предсказательной ценности.

Самая главная и очевидная причина: смысл существования любой компании не в выручке, а в прибыли. На рынке полно низкомаржинальных или убыточных компаний, годами стоящих значительно меньше годовой выручки. Смысл существования компании в прибыли и способности ее наращивать (по крайней мере, в условиях восходящего экономического цикла).

Так вот, за последние 25 лет американские компании добились феноменальных успехов в наращивании эффективности своих бизнесов (благодаря автоматизации, стандартизации, глобализации, выходу на новые рынки, уменьшению доли заработных фондов в объеме выручки и появлению новых быстрорастущих секторов, которым характерен высокий рост выручки).

Благодаря этому маржинальность (прибыльность) американских корпораций драматично выросла за последние 20-25 лет. Компании научились извлекать больше прибыли из каждого доллара выручки (т.е. каждого доллара ВВП). Это видно на графике выше. Нравится это кому-то или нет, но корпоративные прибыли стали демонстрировать значительный рост в номинальном, реальном, относительном (как к ВВП, так и к выручке) выражении.

В реальном выражении рост прибыли потрясает воображение (надо благодарить существенно снизившуюся после 80-х годов инфляцию).

Тот факт, что 60% роста маржинальности последних 20 лет пришлись на один лишь high tech сектор, не отменяет ничего вышесказанного, зато четко объясняет, почему P/E основных индексов в США сильно выше мультипликаторов в других странах (и ничего не поменяется в ближайшие 10-15 лет, американские акции будут всегда стоить дороже). В других страновых индексах либо мало, либо почти нет (как в Европе) крупного IT сектора, торгующегося на бирже.

Конечно, низкий рост заработных плат в США еще один важный фактор увеличения корпоративной эффективности американских корпораций (до начала XXI века, как видно на графике, сумма заработных плат работников в США и прибыль росли одинаково). Но это уже совсем другая история.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter