28 августа 2018 ITI Capital Луцко Искандер

Основные выводы:

Приближаются рекордные дивидендные выплаты. В этот раз за первую половину 2018 года. По нашим оценкам, 20 компаний должны выплатить акционерам в общей сложности 700+ млрд руб. Средняя дивидендная доходность может составить 3,7-4,0%.

Дивидендный доход

С учетом уже выплаченных акционерам дивидендов за 2017 год, с мая 2018 года российские эмитенты перечислили инвесторам более 1,3 трлн руб. Совокупный доход по акциям этих компаний до конца года в рублях может достичь 17-18%.

Влияние на курс рубля

Предположительно, экспортеры будут продавать иностранную валюту на сумму около $3,0-3,5 млрд. в месяц. Это потребуется для того, чтобы профинансировать выплаты в рублях. Такая ситуация с большой вероятностью позитивно повлияет на курс рубля.

После того, как будут произведены выплаты в рублях, кастодиальные банки конвертируют полученные средства в иностранную валюту для иностранных держателей (владельцев депозитарных расписок и институциональных фондов).

По нашим оценкам, банкам придется купить иностранной валюты на сумму не менее $3,5 млрд, без учета локальных инвесторов. Они могут приобрести еще около $2,5 млрд.

Дополнительный спрос на иностранную валюту в рамках обратной конвертации дивидендов будет зависеть от геополитической напряженности. Наш базовый сценарий предполагает, что иностранные и локальные частные инвесторы должны реинвестировать часть полученных средств, направив их на покупку акций.

Это, вероятно, ослабит давление на рубль и позитивно повлияет на рынок акций. В основном дополнительный спрос на иностранную валюту должен появиться в ноябре — когда в США будет в самом разгаре предвыборная кампания по промежуточным выборам в конгресс США.

Промежуточные дивиденды 2018 года.

Новые рекорды и фактор роста для локальных акций

Скоро начнутся выплаты промежуточных дивидендов крупнейшими эмитентами. Такие выплаты традиционно воспринимают как позитивный фактор для фондового и валютного рынков. В условиях геополитической напряжённости, которая связана с перспективой введения новых санкций против России и Турции (а также, возможно, против ЮАР), рекордные промежуточные дивиденды, по нашему мнению, могут частично нивелировать давление на котировки локальных акций

Бо?льшая часть (90%) промежуточных дивидендов за 2018 г. уже объявлена. Реестр акционеров большинства компаний будет закрыт с начала сентября по середину октября. Следовательно, усиления ценовой волатильности на МосБирже следует ожидать именно в этот период

Фактические расчеты по дивидендам в рублях в основном (на 75%) будут произведены в октябре

Судя по последним рекомендациям советов директоров ведущих компаний, совокупный объем выплат в конце концов, вероятно, достигнет порядка 700 млрд руб.

Как и в случае годовых выплат, это новый исторический рекорд. С учетом годовых дивидендов за 2017 год, выплаченных с июня по август, акционерам этих восемнадцати компаний будет выплачено в общей сложности 1,31 трлн. руб.

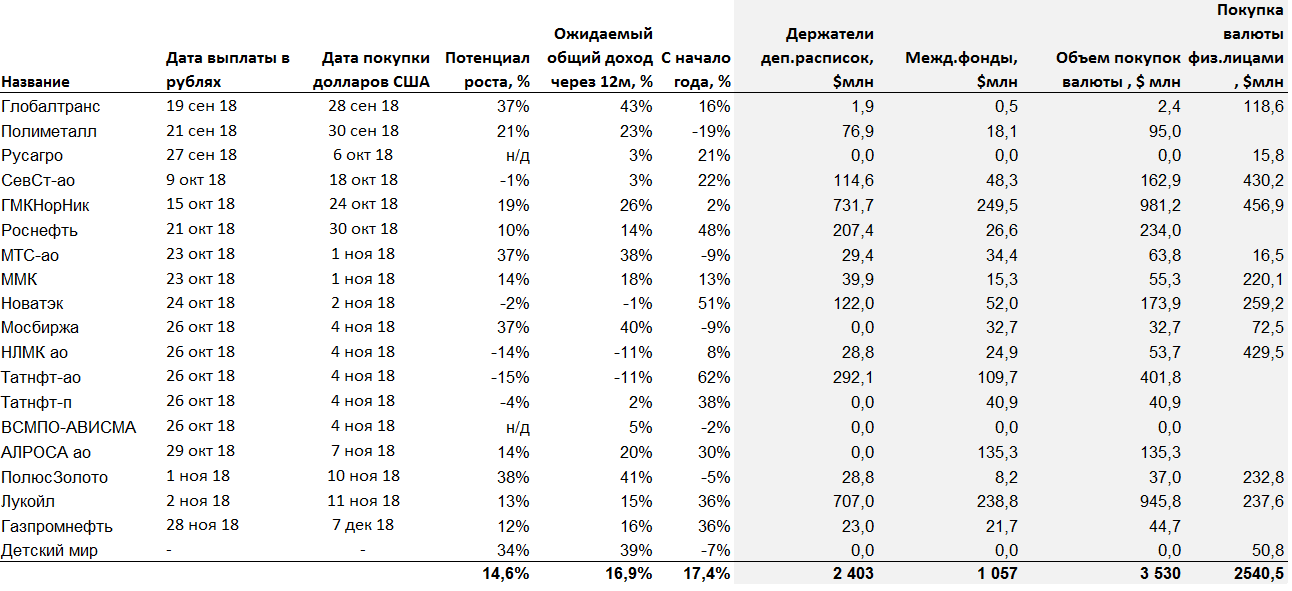

Больше всего будет выплачено акционерам Роснефти — более 225 млрд руб., с учетом дивидендов за 2017 год. Второе место занимает Норильский Никель (219 млрд руб.), третье — ЛУКойл (185 млрд руб.)

Норма дивидендных выплат также увеличилась: в среднем она составляет уже более 40% чистой прибыли. Это ниже соответствующего среднего показателя по развивающимся и развитым рынкам (соответственно 45 и 50%), т. е. еще есть потенциал роста.

При этом, отдельные компании, такие как Роснефть, уже сейчас стабильно распределяют среди акционеров 50% чистой прибыли

С учетом промежуточных дивидендов вышеупомянутых компаний средневзвешенная доходность составляет 3,7%, а по итогам 2017 года — 5,5%.

Самые высокие дивидендные доходности за первое полугодие 2018г: ГМКНорНик — 7%, Глобалтранс — 6,2% (оценка), Алроса — 6,1%, Татнефть п — 6% и Детский мир — 5% (оценка)

Распределение дивидендных выплат (1п. 2018), млн рублей

Геополитическая напряженность повлияет на валютный рынок.

Как и почему это произойдет:

Основный объем выплат приходится на долю нефтегазового сектора — 391 млрд руб., металлургической отрасли — 275 млрд руб. Следовательно, как и перед годовыми дивидендными выплатами, следует ожидать повышенного предложения иностранной валюты, которую экспортеры будут продавать, чтобы профинансировать рублевые выплаты. Впрочем, влияние этого фактора на обменный курс будет ограниченным.

По нашим оценкам, чтобы профинансировать дивидендные выплаты, экспортеры, возможно, будут продавать приблизительно по $3-3,5 млрд в месяц.

При этом, несмотря на значительный рост денежных потоков, нефтяные компании не спешат продавать иностранную валюту. Это обусловлено повышением долларовых ставок и усилением международной напряженности, а также рекордным профицитом банковской ликвидности.

Кроме того, Роснефть и ЛУКойл анонсировали обратный выкуп акций (на сумму соответственно $2 млрд и $3 млрд) и объявили, что их денежные потоки будут направлены на выкуп акций у инвесторов и реинвестирование в собственные проекты. ЛУКойл собирается потратить на обратный выкуп акций и финансирование собственных проектов половину своих денежных потоков.

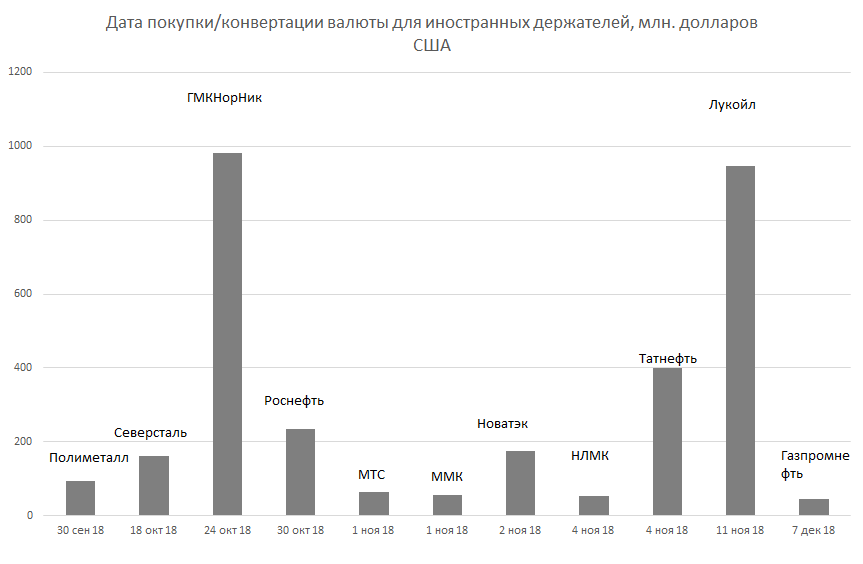

Помимо повышенного предложения иностранной валюты перед дивидендными выплатами, на рынок повлияет последующая обратная конвертация — выплаченные рублевые средства будут конвертированы в доллары для иностранных держателей ценных бумаг.

По нашим расчетам, объем конвертации рублей в валюту может составить свыше 3,5 млрд долларов США (включая держателей депозитарных расписок и международные инвестфонды), плюс дополнительные покупки валюты на 2,5 млрд долларов от локальных держателей. Следовательно, максимальный объем покупок валюты может превысить 6 млрд долларов США, если инвесторы не собираются реинвестировать бо?льшую часть средств в российские акции.

Фактический и дополнительный спрос на валюту через конвертацию рублей в доллары будет зависеть от геополитической напряженности.

Базовый сценарий, на наш взгляд, заключается в том, что ситуация будет улучшаться. Следовательно, инвесторы будут больше реинвестировать обратно в акции, чем конвертировать в валюту

В худшем случае инвесторы будут размещать полученные рублевые средства на других рынках, т. е. выплата дивидендов может повлечь за собой отток капитала с российского фондового рынка и спровоцировать снижение котировок

https://iticapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Приближаются рекордные дивидендные выплаты. В этот раз за первую половину 2018 года. По нашим оценкам, 20 компаний должны выплатить акционерам в общей сложности 700+ млрд руб. Средняя дивидендная доходность может составить 3,7-4,0%.

Дивидендный доход

С учетом уже выплаченных акционерам дивидендов за 2017 год, с мая 2018 года российские эмитенты перечислили инвесторам более 1,3 трлн руб. Совокупный доход по акциям этих компаний до конца года в рублях может достичь 17-18%.

Влияние на курс рубля

Предположительно, экспортеры будут продавать иностранную валюту на сумму около $3,0-3,5 млрд. в месяц. Это потребуется для того, чтобы профинансировать выплаты в рублях. Такая ситуация с большой вероятностью позитивно повлияет на курс рубля.

После того, как будут произведены выплаты в рублях, кастодиальные банки конвертируют полученные средства в иностранную валюту для иностранных держателей (владельцев депозитарных расписок и институциональных фондов).

По нашим оценкам, банкам придется купить иностранной валюты на сумму не менее $3,5 млрд, без учета локальных инвесторов. Они могут приобрести еще около $2,5 млрд.

Дополнительный спрос на иностранную валюту в рамках обратной конвертации дивидендов будет зависеть от геополитической напряженности. Наш базовый сценарий предполагает, что иностранные и локальные частные инвесторы должны реинвестировать часть полученных средств, направив их на покупку акций.

Это, вероятно, ослабит давление на рубль и позитивно повлияет на рынок акций. В основном дополнительный спрос на иностранную валюту должен появиться в ноябре — когда в США будет в самом разгаре предвыборная кампания по промежуточным выборам в конгресс США.

Промежуточные дивиденды 2018 года.

Новые рекорды и фактор роста для локальных акций

Скоро начнутся выплаты промежуточных дивидендов крупнейшими эмитентами. Такие выплаты традиционно воспринимают как позитивный фактор для фондового и валютного рынков. В условиях геополитической напряжённости, которая связана с перспективой введения новых санкций против России и Турции (а также, возможно, против ЮАР), рекордные промежуточные дивиденды, по нашему мнению, могут частично нивелировать давление на котировки локальных акций

Бо?льшая часть (90%) промежуточных дивидендов за 2018 г. уже объявлена. Реестр акционеров большинства компаний будет закрыт с начала сентября по середину октября. Следовательно, усиления ценовой волатильности на МосБирже следует ожидать именно в этот период

Фактические расчеты по дивидендам в рублях в основном (на 75%) будут произведены в октябре

Судя по последним рекомендациям советов директоров ведущих компаний, совокупный объем выплат в конце концов, вероятно, достигнет порядка 700 млрд руб.

Как и в случае годовых выплат, это новый исторический рекорд. С учетом годовых дивидендов за 2017 год, выплаченных с июня по август, акционерам этих восемнадцати компаний будет выплачено в общей сложности 1,31 трлн. руб.

Больше всего будет выплачено акционерам Роснефти — более 225 млрд руб., с учетом дивидендов за 2017 год. Второе место занимает Норильский Никель (219 млрд руб.), третье — ЛУКойл (185 млрд руб.)

Норма дивидендных выплат также увеличилась: в среднем она составляет уже более 40% чистой прибыли. Это ниже соответствующего среднего показателя по развивающимся и развитым рынкам (соответственно 45 и 50%), т. е. еще есть потенциал роста.

При этом, отдельные компании, такие как Роснефть, уже сейчас стабильно распределяют среди акционеров 50% чистой прибыли

С учетом промежуточных дивидендов вышеупомянутых компаний средневзвешенная доходность составляет 3,7%, а по итогам 2017 года — 5,5%.

Самые высокие дивидендные доходности за первое полугодие 2018г: ГМКНорНик — 7%, Глобалтранс — 6,2% (оценка), Алроса — 6,1%, Татнефть п — 6% и Детский мир — 5% (оценка)

Распределение дивидендных выплат (1п. 2018), млн рублей

Геополитическая напряженность повлияет на валютный рынок.

Как и почему это произойдет:

Основный объем выплат приходится на долю нефтегазового сектора — 391 млрд руб., металлургической отрасли — 275 млрд руб. Следовательно, как и перед годовыми дивидендными выплатами, следует ожидать повышенного предложения иностранной валюты, которую экспортеры будут продавать, чтобы профинансировать рублевые выплаты. Впрочем, влияние этого фактора на обменный курс будет ограниченным.

По нашим оценкам, чтобы профинансировать дивидендные выплаты, экспортеры, возможно, будут продавать приблизительно по $3-3,5 млрд в месяц.

При этом, несмотря на значительный рост денежных потоков, нефтяные компании не спешат продавать иностранную валюту. Это обусловлено повышением долларовых ставок и усилением международной напряженности, а также рекордным профицитом банковской ликвидности.

Кроме того, Роснефть и ЛУКойл анонсировали обратный выкуп акций (на сумму соответственно $2 млрд и $3 млрд) и объявили, что их денежные потоки будут направлены на выкуп акций у инвесторов и реинвестирование в собственные проекты. ЛУКойл собирается потратить на обратный выкуп акций и финансирование собственных проектов половину своих денежных потоков.

Помимо повышенного предложения иностранной валюты перед дивидендными выплатами, на рынок повлияет последующая обратная конвертация — выплаченные рублевые средства будут конвертированы в доллары для иностранных держателей ценных бумаг.

По нашим расчетам, объем конвертации рублей в валюту может составить свыше 3,5 млрд долларов США (включая держателей депозитарных расписок и международные инвестфонды), плюс дополнительные покупки валюты на 2,5 млрд долларов от локальных держателей. Следовательно, максимальный объем покупок валюты может превысить 6 млрд долларов США, если инвесторы не собираются реинвестировать бо?льшую часть средств в российские акции.

Фактический и дополнительный спрос на валюту через конвертацию рублей в доллары будет зависеть от геополитической напряженности.

Базовый сценарий, на наш взгляд, заключается в том, что ситуация будет улучшаться. Следовательно, инвесторы будут больше реинвестировать обратно в акции, чем конвертировать в валюту

В худшем случае инвесторы будут размещать полученные рублевые средства на других рынках, т. е. выплата дивидендов может повлечь за собой отток капитала с российского фондового рынка и спровоцировать снижение котировок

https://iticapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter