29 августа 2018 MarketWatch | S&P 500 (GSPC)

Мартин Фельдштейн, профессор экономики Гарвардского университета, в своей колонке для Project Syndicate рассуждает на эту тему.

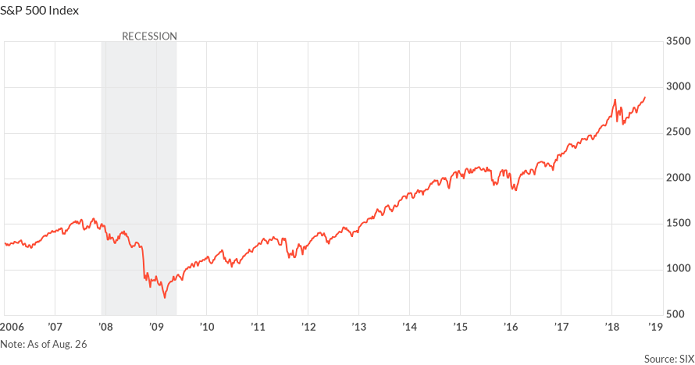

Основной движущей силой текущего роста стали чрезвычайно низкие процентные ставки, установленные Федеральной резервной системой США. В 2008 году ФРС снизила краткосрочные ставки по федеральным кредитным средствам почти до нуля и не повышала их выше 1% вплоть до 2017 года. Даже сейчас ставки остаются ниже, чем годовая инфляция. Кроме того, ФРС сохраняла краткосрочные процентные ставки на низком уровне в течение длительного периода времени, в результате чего долгосрочные ставки также остались невысокими. Поэтому инвесторы, стремящиеся к получению как можно более высокой доходности, скупали акции, тем самым повышая на них цены.

Теоретически стоимость акций должна соответствовать уровню ожидаемой прибыли от владения ценными бумагами в будущем. Такие факторы, как низкие процентные ставки и налоговая реформа 2017 года наряду со снижением регуляторных требований, способствуют росту текущей прибыли и повышают ожидания от будущей. Но даже несмотря на текущий рост прибыли, цены на акции стали расти быстрее, чем сама прибыль. Именно поэтому коэффициент P/E у индекса S&P 500 сегодня более чем на 50% выше, чем исторически средний показатель.

Рост реального (с поправкой на инфляцию) ВВП более чем на 3% в этом году, а также увеличивающееся влияние экономики США побудили иностранных инвесторов перевести свои деньги на американский фондовый рынок. Кроме того, в недавнее время американцы, которые не владели акциями в прошлом, опасаясь упустить «бычий» рынок, стали частью повального увлечения биржевыми делами.

Но сохранится ли подобная тенденция в будущем?

Бумы на фондовых рынках не умирают «от старости», обычно их убивает рост процентных ставок. Такое случается, когда ФРС повышает краткосрочные процентные ставки, чтобы остановить или обратить вспять рост инфляции. И хотя ее предпочтительный для ФРС уровень недавно достиг цели в 2%, другие показатели роста цен поднимаются быстрее. Так, общий индекс потребительских цен (ИПЦ) сейчас на 2,9% выше, чем год назад. Даже «основная» потребительская инфляция, которая исключает волатильность в секторах продовольствия и энергетики, выросла за последний год на 2,4%.

Низшее значение целевой краткосрочной процентной ставки ФРС в настоящее время составляет всего 1,75%, а это означает, что реальная ставка по-прежнему отрицательна. Федеральный комитет по операциям на открытом рынке ФРС планирует повысить процентную ставку по федеральным фондам до 2,4% к концу 2018 года, до 3,1% к концу 2019 года и до 3,4% к концу 2020 года.

Наибольший риск для фондового рынка заключается в повышении долгосрочных процентных ставок. Процентная ставка по десятилетним казначейским облигациям сегодня составляет около 2,9%, что подразумевает нулевую реальную ставку по сравнению с текущим уровнем ИПЦ. Обычно же ставка по десятилетним казначейским облигациям составляла около 2% и предусматривала возможный рост до 5%.

Повышению долгосрочной ставки могут способствовать три фактора. Прогнозируемое ФРС увеличение процентной ставки по федеральным фондам повлияет на значение десятилетней процентной ставки, а учитывая уровень безработицы в 3,9% и вероятность дальнейшего снижения в следующем году, уровень инфляции, скорее всего, продолжит расти. И даже если ФРС не начнет увеличивать процентные ставки по федеральным фондам, высокая инфляция заставит инвесторов требовать повышения долгосрочных ставок, чтобы компенсировать потерю реальной стоимости своих средств.

Но основной причиной роста десятилетней ставки, скорее всего, станет значительный бюджетный дефицит. В последующие годы федеральное правительство США планирует занять более $1 трлн. Судя по прогнозам Управления Конгресса США по бюджету, государственный долг страны вырастет с 78% ВВП в настоящее время до почти 100% в течение следующего десятилетия.

Даже несмотря на то, что иностранные граждане в настоящее время владеют около 50% государственного долга США, последние отчеты показывают, что они остаются по большей степени безучастными, а внутренние инвесторы скупают весь новый госдолг. По мере увеличения общей суммы долга инвесторы начнут требовать более высоких долгосрочных процентных ставок, чтобы быть заинтересованными в его покупке.

Таким образом, долгосрочная процентная ставка будет повышаться за счет роста краткосрочных ставок, более высокой инфляции, а также увеличения госдолга. Рост долгосрочных ставок снизит текущую стоимость будущей корпоративной прибыли и, результатом чего станет снижение цен на акции. Когда это произойдет – неизвестно, но сценарий рано или поздно точно реализуется.

http://www.marketwatch.com/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Основной движущей силой текущего роста стали чрезвычайно низкие процентные ставки, установленные Федеральной резервной системой США. В 2008 году ФРС снизила краткосрочные ставки по федеральным кредитным средствам почти до нуля и не повышала их выше 1% вплоть до 2017 года. Даже сейчас ставки остаются ниже, чем годовая инфляция. Кроме того, ФРС сохраняла краткосрочные процентные ставки на низком уровне в течение длительного периода времени, в результате чего долгосрочные ставки также остались невысокими. Поэтому инвесторы, стремящиеся к получению как можно более высокой доходности, скупали акции, тем самым повышая на них цены.

Теоретически стоимость акций должна соответствовать уровню ожидаемой прибыли от владения ценными бумагами в будущем. Такие факторы, как низкие процентные ставки и налоговая реформа 2017 года наряду со снижением регуляторных требований, способствуют росту текущей прибыли и повышают ожидания от будущей. Но даже несмотря на текущий рост прибыли, цены на акции стали расти быстрее, чем сама прибыль. Именно поэтому коэффициент P/E у индекса S&P 500 сегодня более чем на 50% выше, чем исторически средний показатель.

Рост реального (с поправкой на инфляцию) ВВП более чем на 3% в этом году, а также увеличивающееся влияние экономики США побудили иностранных инвесторов перевести свои деньги на американский фондовый рынок. Кроме того, в недавнее время американцы, которые не владели акциями в прошлом, опасаясь упустить «бычий» рынок, стали частью повального увлечения биржевыми делами.

Но сохранится ли подобная тенденция в будущем?

Бумы на фондовых рынках не умирают «от старости», обычно их убивает рост процентных ставок. Такое случается, когда ФРС повышает краткосрочные процентные ставки, чтобы остановить или обратить вспять рост инфляции. И хотя ее предпочтительный для ФРС уровень недавно достиг цели в 2%, другие показатели роста цен поднимаются быстрее. Так, общий индекс потребительских цен (ИПЦ) сейчас на 2,9% выше, чем год назад. Даже «основная» потребительская инфляция, которая исключает волатильность в секторах продовольствия и энергетики, выросла за последний год на 2,4%.

Низшее значение целевой краткосрочной процентной ставки ФРС в настоящее время составляет всего 1,75%, а это означает, что реальная ставка по-прежнему отрицательна. Федеральный комитет по операциям на открытом рынке ФРС планирует повысить процентную ставку по федеральным фондам до 2,4% к концу 2018 года, до 3,1% к концу 2019 года и до 3,4% к концу 2020 года.

Наибольший риск для фондового рынка заключается в повышении долгосрочных процентных ставок. Процентная ставка по десятилетним казначейским облигациям сегодня составляет около 2,9%, что подразумевает нулевую реальную ставку по сравнению с текущим уровнем ИПЦ. Обычно же ставка по десятилетним казначейским облигациям составляла около 2% и предусматривала возможный рост до 5%.

Повышению долгосрочной ставки могут способствовать три фактора. Прогнозируемое ФРС увеличение процентной ставки по федеральным фондам повлияет на значение десятилетней процентной ставки, а учитывая уровень безработицы в 3,9% и вероятность дальнейшего снижения в следующем году, уровень инфляции, скорее всего, продолжит расти. И даже если ФРС не начнет увеличивать процентные ставки по федеральным фондам, высокая инфляция заставит инвесторов требовать повышения долгосрочных ставок, чтобы компенсировать потерю реальной стоимости своих средств.

Но основной причиной роста десятилетней ставки, скорее всего, станет значительный бюджетный дефицит. В последующие годы федеральное правительство США планирует занять более $1 трлн. Судя по прогнозам Управления Конгресса США по бюджету, государственный долг страны вырастет с 78% ВВП в настоящее время до почти 100% в течение следующего десятилетия.

Даже несмотря на то, что иностранные граждане в настоящее время владеют около 50% государственного долга США, последние отчеты показывают, что они остаются по большей степени безучастными, а внутренние инвесторы скупают весь новый госдолг. По мере увеличения общей суммы долга инвесторы начнут требовать более высоких долгосрочных процентных ставок, чтобы быть заинтересованными в его покупке.

Таким образом, долгосрочная процентная ставка будет повышаться за счет роста краткосрочных ставок, более высокой инфляции, а также увеличения госдолга. Рост долгосрочных ставок снизит текущую стоимость будущей корпоративной прибыли и, результатом чего станет снижение цен на акции. Когда это произойдет – неизвестно, но сценарий рано или поздно точно реализуется.

http://www.marketwatch.com/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter