5 ноября 2018 smart-lab.ru

Часть 1

Для тех, кто хочет что-то в своем трейдинге поменять, но не знает с чего начать, начните с главного — ответьте себе честно на важнейший вопрос:

что такого вы знаете и/или делаете, чего не знают и/или не делают другие, за что вы будете регулярно получать награду на рынке (кроме того, что вы терпеливы, дисциплинированны и уравновешенны – что, несомненно, является рыночными добродетелями)?

Если вы в торговле используете направленные стратегии, то единственный способ заработать — это «заставить» других покупать, после того, как купили вы, или продавать после того, как продали вы. Что вас, однако, заставляет думать, что они это станут делать, и почему они не сделали этого до вас, или, по крайней мере, одновременно с вами?

Допустим, вы торгуете пробой канала.

Во-первых, пробой вы видите уже после того, как львиная доля игроков, также торгующих пробой канала, уже в сделках. Это связано, хотя бы, с тем, что у вас не самый лучший И-нет, не самый лучший пинг, и не самая лучшая реакция (даже если за вас «реагирует» ваш стоп-приказ).

А во-вторых, если даже предположить, что вы вошли в пробой одни из первых, надо понимать, что все торгующие пробой, через короткое время будут в сделках, и нет больше игроков, которые будут двигать цену в нужном вам направлении к вашему удовольствию. Нужно так же осознавать, что в этом пробое просто сидит огромная туча народу, которые при первой опасности начнут выходить из своих позиций, тем самым двигая цену в совсем не хорошем направлении. Это, более того, происходит во всех прочих случаях, когда в каком-либо направлении стоит относительное большинство трейдеров. Об этом уже писалось немало, в том числе и мной.

Эти рассуждения приводят к необходимости знакомства — для тех, кто не знаком — с понятиями «Рыночная эффективность» и «Рыночная неэффективность». А для тех, кто знаком, но думает, что это какие-то абстракции, не имеющие отношения к успеху на рынке, надо попытаться это дело переосмыслить.

Что такое рыночная эффективность (РЭ)? Это такое свойство рынка, при котором вся имеющаяся у игроков информация об активе за очень короткое время отражается на его цене, или, как говорят, «заложена в цене».

Соответственно, что такое рыночная неэффективность? Это такое свойство рынка, при котором в цене не отражена вся информация, касающаяся актива, которая может на нее повлиять.

Как может быть, чтобы информация была, а в цене ее не было? Самый простой пример – инсайдерская информация. Узкий круг ограниченных людей © знает о происходящих в компании переменах (к лучшему или к худшему), которые, став достоянием публики, вызовут значительное изменение стоимости акций. Эти люди могут непосредственно или через подставных лиц воспользоваться этой информацией себе во благо (и будут наказаны, при хорошем раскладе), что будет, фактически, означать извлечение выгоды из рыночной неэффективности.

Я чувствую необходимость переформулировать это определение, чтобы привязать его к дальнейшим рассуждениям.

Итак, РЭ — это такое свойство рынка, при котором существенная для торгуемого инструмента информация, становясь доступной игрокам с критическим для возможности повлиять на цену суммарным размером капитала, находит в ней отражение через короткое время.

Здесь ключевые понятия – «существенная информация» и «короткое время». Как определить, какая информация для инструмента существенна, и что значит «короткое время»?

Сначала определимся со временем. На самом деле, на рынке, в контексте эффективности/ неэффективности есть два вида времени: 1. Время поступления информации и 2. Время отклика на поступающую информацию (в смысле принятия решения о сделке)

Давайте представим, как взаимодействуют эти два параметра.

Поэтапно распространяющаяся важная информация (например, в виде слухов о поглощении компании) так же поэтапно отражается на цене, но реагируют на нее игроки быстро – как только узнают эту информацию – потому что точно знают, как на нее следует реагировать. И вот такая ситуация, согласно определению, и есть рыночная эффективность.

А теперь представим ситуацию, когда некая информация становится доступной очень быстро, а отклик на нее идет по разным причинам с задержкой. Например, игроки не понимают, что с этой информацией делать. И вот такая ситуация и есть, по определению,

рыночная неэффективность. Информация есть, а в цене ее пока нет.

Теперь можно дать еще одно, упрощенное определение рыночной эффективности и неэффективности:

1. Рыночная эффективность это свойство рынка, при котором время поступления информации больше времени отклика на информацию.

2. Рыночная неэффективность это свойство рынка, при котором время поступления информации меньше времени отклика на информацию.

Нельзя отвлеченно утверждать, является ли рынок эффективным или неэффективным.

Поэтому не случайно нобелевские премии по экономике за 2013 получили два представителя экономических школ, стоящих в этом вопросе на разных позициях: Юджин Фама и Роберт Фишер.

Рынок, в конечном счете, эффективен, потому что рано или поздно существенная для инструмента информация оказывается в цене. Но в своей эффективности он обязательно проходит через фазу неэффективности. И длительность этой фазы может изменяться в довольно больших пределах.

Теперь можно в общих чертах понять — что значит извлекать в трейдинге пользу из рыночной неэффективности (легальным способом).

Это значит принять решение о своей позиции на основе информации, которая не доступна большинству, при том, что большинство имеет к ней доступ.

Что за антиномия такая?

Мне, как эксплуататору РН, обязательно нужно, чтобы большинство, в конечном счете, получило информацию, которой я уже воспользовался. Иначе какой мне прок от нее? Я своими сделками на цену на высоколиквидном рынке не влияю, значит мне нужен тот самый критический суммарный размер капитала с его способностью повлиять на цену в благоприятном для меня направлении.

На этом я хочу закончить первую часть этой статьи, уже достаточно длинной, чтобы утомить читателя.

В следующей части будут рассуждения о том, какая информация является для цены существенной, и каким образом общедоступная существенная информация не находит мгновенного отклика у игроков, давая возможность воспользоваться этим лагом для извлечения пользы из рыночной неэффективности

Часть 2

В первой части статьи я остановился на вопросе, какая информация является для инструмента существенной.

Ценовые изменения можно описать простой формулой:

P = F (I, B)

То есть, цена есть функция поступающей на рынок информации I, и реакции игроков на данную информацию B (behavior).

Информация фундаментального плана, которая переваривается и усваивается рынком в качестве основного блюда, конечно же, оказывает сильное влияние на цены в долгосрочной перспективе, но Джесси Ливермор еще в начале прошлого века говорил:

«Нельзя сказать, что продажи, прибыли, общемировые условия, политика и технология не играют роли в конечной цене акции. Эти факторы, в конце концов, оказывают свое влияние, и цена фондового рынка и отдельных акций может отражать эти факторы, но именно эмоции всегда доводят их до крайностей»

Однако объяснить динамику цен одними лишь эмоциями было бы весьма затруднительно, поэтому я бы слово «эмоции» в этом высказывании Ливермора заменил на слово «психика», которое бы расставило все по своим местам, т.к. эмоции являются малой частью психики, наряду с памятью, расчетом, восприятием...

Все-таки нельзя отказать биржевому игроку в известной доле рациональности при принятии решений, но проблема вся в том, что эта рациональность носит очень ограниченный характер. Рациональность начинает уступать место ощущениям, интуиции, ожиданиям, надежде и боязни по мере усложнения рыночной ситуации, просчитать которую отдельный игрок уже не в состоянии, так как ментальная модель, на которой строится его рыночное поведение, уже не в состоянии описать реальность, а построение новой модели находится за пределами его возможностей.

Теперь самое время сказать о существенной для финансового инструмента информации в контексте высказывания Ливермора. И этой информацией является сама цена. Цены меняются непрерывно не потому, что непрерывно поступает фундаментальная информация, а потому что непрерывно поступает информация в виде самого ценового изменения.

Более того, биржевые спекуляции давно уже потеряли связь с реальной экономикой и превратились в сетевую компьютерную игру для взрослых, задачей в которой является угадать, где окажется движущаяся на мониторе точка, оставляющая за собой след в двумерном пространстве «Цена-Время».

Теперь формулу ценовых изменений можно переписать в виде: P=F (P, B)

То есть, цена становится функцией самой себя. Именно в таких процессах, когда функция является одновременно и аргументом, становятся возможны экстремальные ценовые изменения инструментов, про которые говорил Ливермор, и появляются такие явления, как устойчивые тренды. Проще говоря, покупают потому, что растет, а растет потому, что покупают.

Возвращаясь к источнику прибыли в направленных стратегиях – покупки/продажи фин. инструмента другими игроками ПОСЛЕ совершенной мной покупки/продажи этого же инструмента (как говорилось в первой части статьи), приходится согласиться, что теперь поиск неэффективности, согласно определению, данному в первой части, является далеко нетривиальной задачей.

Конечно же, инсайдерская информация, (как в примере из первой части статьи), типа той, что некий крупный игрок собирается своей сделкой сдвинуть цену на инструмент, по-прежнему была бы лакомым кусочком для любого трейдера из низшей весовой категории.

По определению, рыночная неэффективность это свойство рынка, при котором время поступления информации меньше времени отклика на информацию.

Но как быть теперь, когда в качестве информации выступает сама цена? Эта информация становится доступной всем участникам торгов за, практически, одинаковое и очень короткое время. Возможности же абсолютного большинства игроков быстро реагировать на ценовую динамику сильно ограничены. Эта ниша занята роботами, которые, кроме того, базируются на новейших программно-аппаратных технологиях.

И вот тут возникает упомянутая в первой части дилемма – необходимо принять решение о своей позиции на основе информации, которая не доступна большинству, при том, что большинство имеет к ней доступ.

Если абсолютно все имеют доступ к информации о цене и ее производных, то о какой такой информации о цене, недоступной большинству может идти речь?!

Передо мной теперь стоит непростая задача – рассказать по возможности полно о методологии поиска информационной неэффективности, касающейся цены и, при этом, ничего не рассказать))).

Этим я займусь в третьей, заключительной части данной статьи.

Часть 3

… биржевые спекуляции давно уже потеряли связь с реальной экономикой и превратились в сетевую компьютерную игру для взрослых, задачей в которой является угадать, где окажется движущаяся на мониторе точка, оставляющая за собой след в двумерном пространстве «Цена-Время».

Эта мысль, которую я изложил во второй части статьи, показалась мне одной из самых важных (хоть и простых), чтобы сделать ее отправной точкой для заключительной части статьи.

Я повторю еще одну мысль из второй части, чтобы продолжить рассуждения о поиске неэффективности, как необходимой составной части ТС:

«…необходимо принять решение о своей позиции на основе информации, которая не доступна большинству, при том, что большинство имеет к ней доступ».

Так же напомню, что информация, о которой шла ранее речь в ракурсе неэффективности рынка, это сама цена.

Очевидно, что такому критерию – когда к информации есть доступ, и при этом она не доступна – удовлетворяет не чистая, а обработанная и интерпретируемая определенным образом информация.

Также очевидно, что никакая информация, обработанная общеизвестным способом, и доступная массовому пользователю, не может служить основой неэффективности.

Никакие свечи и их комбинации, никакие паттерны из «богатых» их коллекций, никакие Фибы, никакие кластеры объемов и накопительные дельты, и еще много разных «никаких» не могут содержать неэффективность, просто исходя из ее определения, данного во второй части. Не говоря уже о разного рода индикаторах.

Как ни странно, обнаруживаемые новые закономерности в ценовых движениях тоже не удовлетворяют критерию неэффективности. Точнее — век «закономерностей» очень короток. Сколько необходимо повторений явлению, чтобы оно стало закономерностью? Достаточно трех, не так ли? А много ли надо, чтобы закономерность была замечена большинством? Тех же трех раз достаточно. А тем, кому недостаточно, на рынке делать просто нечего))). К примеру, простейшее представление о том, что за импульсом должно следовать продолжение в том же направлении, должно привлекать к торговле в сторону импульса массу игроков, тем самым препятствуя развитию импульса по причинам, озвученным в ряде постов, включая мой (N+1 философия трейдинга), и, более того, превращая сей паттерн сначала в свою противоположность – движение в обратном направлении – а затем вырождаясь в фигуру обычной неопределенности 50/50 (как и положено всем очевидным паттернам). Та же участь по тем же причинам постигла в свое время и фигуру H&S.

Закономерность, чтобы быть рабочей, не должна быть простой, и должна, кроме того, базироваться на каких-то достаточно устойчивых убеждениях, вырабатываемых рынком (игроками) в течение длительного времени и основанных на неких фундаментальных идеях. В настоящий момент я могу думать о двух таких фундаментальных рыночных парадигмах:

1. Торговля в сторону преимущественного движения/тренда (я сейчас опускаю рассуждения о связанных с этой концепцией тайм-фреймах и вообще о тайм-фреймах, как таковых; так же не распространяюсь на тему трендов).

2. Торговля с малым или, по крайней мере, ограниченным риском (опять же, опускаем рассуждения о торговле без ограничения каким-либо способом риска, ведущей рано или поздно к банкротству).

Вы легко обнаружите обе эти парадигмы в формуле математического ожидания:

М=WcpPw – LcpPl

где Wcp – средняя прибыльная сделка, Lcp – средняя убыточная сделка, а Pw и Pl – соответствующие вероятности.

Формула мат.ожидания, с одной стороны, оценивает эффективность торговой системы, а с другой — «подсказывает» игроку, что нужно, в принципе, делать для того, чтобы система была прибыльной: нужно увеличивать число (повышающее статистическую вероятность) и/или величину прибыльных сделок и уменьшать число и/или величину убыточных. При этом вероятность связывают с направлением торговли («тренд скорее продолжится, чем развернется»), а величину прибыльных и убыточных сделок – с достижением максимально возможных прибылей в отдельной сделке и ограничением убытков.

Оценка эффективности ТС и, так сказать, рекомендательный характер формулы мат. ожидания образуют неразрывную связь. Именно поэтому две парадигмы, о которых я могу подумать, фундаментальны, а любые торговые стратегии, так или иначе, строятся вокруг этих парадигм, различаясь лишь конкретным исполнением. То есть, в трейдинге существует некий мейнстрим с, как бы, размытыми краями (в виде конкретных стратегий).

В одном из комментариев ко второй части статьи меня спросили, как можно при построении рыночной модели не учитывать производные инструменты, например, дельта-хеджирование крупных опционных позиций. Хороший вопрос.

Для начала хотелось бы поговорить о предмете абстрактно, прибегнув к одной аналогии.

Современным взглядам о мироустройстве, как известно, предшествовала геоцентрическая модель Птолемея, вслед за которой на протяжении многих веков развивалась гелиоцентрическая модель мира – трудами Аристарха, Коперника, Кеплера, Галилея и др.

В принципе, геоцентрическую модель можно было вполне применить к расчетам движения небесных тел с помощью употреблявшихся в ней эпициклов и дифферентов. (другое дело, что она не могла объяснить некоторых астрономических явлений). Но гораздо проще и изящнее это делала гелиоцентрическая модель.

Кто следит за моим телеграмм-каналом, мог наблюдать торговлю кроссом GBP/JPY в конце июля 2018 г. Понятно, что котировка кросса складывается из котировок двух пар: GBP/USD и USD/JPY. Для прогноза динамики кросса можно параллельно отслеживать динамику этих двух пар. При этом можно построить либо, скажем так, йена-центрическую модель кросса, либо фунт-центрическую модель кросса. Но невозможно абсолютно точно сказать, что на что влияет в моменте – то ли покупки йены в паре USD/JPY ослабляют доллар, то ли покупка доллара по всем фронтам ослабляет и йену в том числе, то ли покупка фунта глобально (в том числе и через кросс) ослабляет йену, а заодно и доллар. Прогнозы на основе йена-центрической или фунт-центрической моделей были бы, как и в случае с геоцентрической системой мира, неуклюжи и неудобны, поэтому я выбрал «фунт/йена-центрическую» модель, понимая из чего складывается результирующая траектория кросса, которая «магическим» образом совпадала с траекторией, которая рождалась бы при независимом рассмотрении пар в отдельности.

Я никогда не торговал опционами, имею о них общее представление, поэтому могу рассуждать о предмете лишь в пределах своей осведомленности или с логической т.зр.

Первое предположение, которое я хочу сделать, это то, что выбор опционной позиции не является случайным. Для покупателя опциона он основан на ожидании того, что базовый актив к такому-то времени достигнет такой-то цены; для продавца – что не достигнет; это ожидание, в свою очередь, связано с динамикой курса БА. Следовательно и дельта-хедж такой позиции тоже связан с динамикой БА, гармонично вплетаясь и переплетаясь со сделками по базовому активу при хедже-in и хедже-out, (так же, как это делают пары usd/jpy и gbp/usd в кроссе gbp/jpy). Чем крупнее опционная позиция, тем крупнее связанный с ней хедж, и тем большая ликвидность требуется для такого хеджа, а значит, сделки по хеджированию должны вписываться в общую структуру рынка с его периодически возникающим и пропадающим массовым интересом покупать или продавать. Это, в свою очередь, создает/укрепляет зональную структуру БА и оказывает влияние на дальнейшую его динамику. Если крупный покупатель кол-опциона заинтересован в росте БА, то своим дельта-хеджем он должен (поскольку тот направлен в противоположную опционной позиции сторону) стараться не изменить растущей картины БА. Т.о., места его входа в рынок БА еще более не случайны и перед ним стоит обычная дилемма крупного продавца – войти в продажи так, чтобы не обрушить актив, т.е. в строго определенных местах ценового графика, с повышенным спросом на покупку. Другими словами, ни крупных опционщиков, хеджирующих свои позиции, ни крупных арбитражеров и т.п. не нужно рассматривать как некую внерыночную силу, требующую какого-то особого анализа. Все они – обычные крупные участники рынка, чьи действия заложены в цену и учитываются, тем самым, лично моей моделью. Более того, мы не знаем и никогда не узнаем, кто конкретно в данную секунду входит на рынок или выходит с него – игрок, торгующий линейно БА или хеджер или арбитражер.

… биржевые спекуляции давно уже потеряли связь с реальной экономикой и превратились в сетевую компьютерную игру для взрослых, задачей в которой является угадать, где окажется движущаяся на мониторе точка, оставляющая за собой след в двумерном пространстве «Цена-Время».

Взрослые, играющие в эту сетевую игру, прилагают широкий спектр усилий, чтобы разгадать тайну формирования этой траектории: от наблюдения за ценой до наблюдения за наблюдающими за ценой.

Вот за этим занятием мы их и застанем в поисках рыночной неэффективности))).

Поиск неэффективности по смыслу похож на решение школьной задачи по динамике.

Эту аналогию я приводил в своей книге «Я — трейдер. Спекулятивная бихевиористика».

Она, как мне кажется, помогает, настроиться на, пожалуй, самый адекватный метод анализа рынков – через анализ суперпозиции действующих на рынке сил. Известно, каких – покупателей и продавцов.

Процитирую этот отрывок:

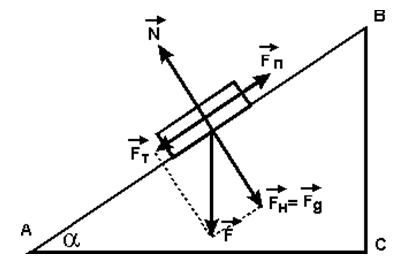

« Лежит брусок на наклонной плоскости, как на рисунке 18. При каких параметрах системы он покатится вниз?

Для решения этой задачи надо рассмотреть все силы, действующие на брусок.

Это: сила тяжести (пропорциональная его массе), ее нормальная и тангенциальная составляющие (которые мы знаем через угол наклона поверхности к горизонту), Сила давления на опору, равная нормальной составляющей, сила реакции опоры, равная по модулю нормальной составляющей, сила трения покоя, равная по модулю тангенциальной составляющей силы тяжести в состоянии покоя. Так как брусок не движется перпендикулярно плоскости, на которой он лежит, значит, эти силы уравновешены, и мы их игнорируем. А вот тангенциальная составляющая силы тяжести в момент начала скольжения по плоскости становится больше или равной силе трения покоя. И вот это неравенство, включающее эти силы, и предстоит решить. Дальше – простая математика с тригонометрией».

Рис. 18 Совокупность сил, действующих на предмет на наклонной плоскости из задачи по динамике.

Силе тяжести и ее тангенциальной составляющей будут соответствовать т.н. сделки «по рынку», которые и двигают цену, а сила трения соответствует сделкам лимитными ордерами, которые тормозят цену. Есть много случаев, когда наличие лимитных ордеров, наоборот, ускоряет цену))), но это другая история.

Скольжение бруска начинается при определенном сочетании параметров системы: угле наклона плоскости скольжения, массе бруска, материала бруска, материала поверхности скольжения, чистоты обработки поверхности бруска, чистоты обработки поверхности скольжения.

Представим себе, что два каких-то человека делают ставки на наиболее точное определение момента начала скольжения при изменении угла наклона на основе имеющихся у них данных о системе (как мы делаем ставки на динамику курсов). И пусть перед каждым новым «заездом» остальные параметры системы изменяются хаотично, что вполне позволительно для системы со многими степенями свободы (как наша). То есть, эти параметры представляют собой случайную комбинацию параметров: массы бруска, материала бруска и поверхности, а также чистоты их обработки. И пусть каждый из параметров имеет конечное число вариаций (иначе задача вообще не будет иметь решения). Например, брусок может быть сделан всего из трех материалов – камень, стекло или дерево (и больше не из каких).

Предположим, что первому из игроков (назовем теперь так участников этого тотализатора) доступны лишь наблюдаемые во многих заездах данные об угле наклона, при котором начинается скольжение. Но поскольку у системы есть, кроме угла наклона, еще 5 степеней свободы, то решение задачи для первого игрока представляет собой множество углов наклона, количество которых зависит от числа сочетаний по совокупности остальных параметров, то есть по пяти остальным параметрам.

Выбор у первого игрока не велик – либо делать ставку наугад, либо как то так обработать имеющуюся у него информацию из большой выборки «заездов», чтобы это давало ему какую-то подсказку. И вот он решает найти среднее значение угла наклона, при котором брусок начинает скользить по плоскости. После тщательного и грамотного статистического анализа, он, допустим, приходит к выводу, что среднее значение угла наклона, рассчитанное исходя из данных по ста шестидесяти трем «заездам», наиболее близко к фактическому углу наклона в каждом новом «заезде»))))

Как дела у второго игрока? Дадим ему в дополнение, например, еще и информацию о массе бруска, и посмотрим, сильно ли ему это помогло. Знание массы убрало из суммы числа сочетаний всего одно слагаемое, и множество решений задачи, по-прежнему, велико. А это значит, что его ставка будет, вероятнее всего, тоже проиграна. Кому?

Во-первых, тому, чье знание о системе (остальных ее параметрах) наиболее полно. Если, к примеру, у какого-то игрока есть вся информация, кроме материала бруска (три разных материала), то он сможет выбирать уже всего лишь из трех вариантов решения задачи, а его ставка будет выигрывать, как минимум, в одном случае из трех.

Что будет делать первый игрок (торгующий на основе статистического анализа по углам наклона)? Он будет упрямо искать оптимальную формулу усреднения величин углов, оптимизируя и переоптимизируя этот параметр снова и снова. Очевидно, он обречен на неудачу, потому что не понимает, что у задачи существует единственное решение, зависящее не от конкретного параметра системы, а от всей их совокупности.

Что из себя представляет множество средних значений углов наклона в методике решения задачи у первого игрока? Не что иное, как простую скользящую среднюю 163 периода. Он может как угодно извращаться в построении этой МА, но она никогда не будет совпадать с точным решением задачи не случайным образом, потому что каждый из оставшихся без внимания параметров критичен для нахождения единственно правильного ответа.

Т.е., продолжать свое бессмысленное занятие заставляет первого игрока то, что в процессе поиска «волшебной» формулы усреднения он эпизодически получает такие решения задачи, которые случайным образом совпадают с правильными, и в такие моменты его ставка выигрывает. В противном случае он давно бы бросил поиск лучшей методики усреднения.

Не является большим исключением, в этом ключе, и, например, популярный профиль объема. Почему он дает ложные сигналы? Потому, что это всего лишь один из параметров системы (пусть и объективный).

Я как чувствовал, что мне не удастся закончить статью четвертой частью. Несколько постов и комментариев на СЛ за прошедшие несколько недель подтолкнули меня к более развернутому рассуждению на тему неэффективности.

В следующей части поговорим о том:

— кому еще проигрывается ставка игроков, наблюдающих за бруском

— что меняется в задаче, если игроки своими ставками влияют на ее решение, и как должна решаться задача в таких условиях (ведь до сих пор у задачи было единственное решение, не зависящее от суммы знаний о системе со стороны игроков)

Вопрос, который не прозвучал в предыдущей части статьи – а где здесь неэффективность? Поскольку была «договоренность» называть неэффективностью информационную неэффективность, то в примере с бруском она заключается в том, что не все участники ставок на начало скольжения обладают полной информацией о системе, а получив ее, не одновременно реагируют. (возвращаясь к антиномии первой части: «Это значит принять решение о своей позиции на основе информации, которая не доступна большинству, при том, что большинство имеет к ней доступ.»)

То есть, представим себе ситуацию, что очередной «заезд» начался, и несколько игроков с одинаковым объемом информации о системе (например, все они знают точно массу бруска, материал из которого сделан он и плоскость поверхности), получают прямо в ходе «заезда» вводную информацию о качестве обработки плоскости скольжения. Кто сделает наиболее точное предположение о моменте начала скольжения? Очевидно, тот, кто быстрее и правильнее встроит эту новую информацию в формулу расчета искомого угла наклона. Это, опять же, и есть та самая неэффективность, определение которой было дано в первой части: «Рыночная неэффективность это свойство рынка, при котором время поступления информации меньше времени отклика на информацию».

Я сейчас поймал себя на мысли, что обвинение в мой адрес в комментариях к предыдущей части по поводу «водянистости» повествования в некотором смысле справедливо. В ответе я «обещал» не палить грааль, но подойти к палеву максимально близко.

Грааль состоит, как бы, из двух частей:

Разрозненные детали и нюансы

Цемент, который их скрепляет

У меня был выбор, в каком виде его преподнести. И я решил остановиться на «цементе», то есть той самой «воде», которую вы сейчас читаете. Однако, внимательный и проницательный читатель найдет в прошлых частях намеки и прямые указания и на детали тоже.

Хочу сделать замечание, казалось бы, не имеющее непосредственного отношения к предмету статьи, но, на самом деле, с ним тесно связанное. Что произойдет, если вдруг все игроки (сколько бы их ни было) сделают ставку на правильное решение задачи на основе одинаковой и полной информации? Победит ли их ставка? Безусловно. Но произойдет то, что происходит на всех тотализаторах – выигрыш будет поделен на всех этих игроков, и каждому в отдельности достанется совсем незначительная сумма выигрыша.

Абсолютно то же самое происходит на спекулятивном рынке. Например, вся ситуация говорит за то, что сейчас начнется падение цены на актив – изменение волновой картины, состояние «перекупленности», всевозможные дивергенции, увеличенные объемы на максимумах, свечные конфигурации, подоспевшие негативные новости, и т.д. и т.п. Ставки сделаны, актив дернулся на низ и замер, вместо того, чтобы лететь в пропасть. Прибыль по шортам получена? Да. Но совсем не такая, как ожидалась. А причина – названа выше. А механизм, надеюсь, понятен и так. Если нет, то прочтите мою небольшую статью «N+1 философия трейдинга»

Понимание этого механизма — есть вклад в механизм неэффективности. Такого рода информация доступна многим, но не всем — теперь, вот, еще читателям этой статьи))). И если по крупицам накапливать такого рода информацию, то в итоге мы получим достаточно ограниченный круг игроков, владеющих всей полнотой информации, необходимой, чтобы делать ставки на высоковероятные исходы.

А может быть еще хуже))). Все шесть факторов сложились в пользу начала скольжения бруска вниз по наклонной плоскости. И тут он неожиданно (для тех, кто сделал ставки на падение) начинает скользить вверх по наклонной плоскости. Мы же понимаем, что такое возможно лишь при наличии некой силы, которую мы не учли в раскладах. Не будем фантазировать, что это может быть за сила на экспериментаторском столе. На рынке же – это крупный игрок/игроки (КИ). «Крупный игрок» — понятие относительное, имеющее значение в данный момент времени, на данном активе, по данной цене. (в моей модели рынка логичным образом было введено понятие «самый крупный игрок», что сыграло важную роль в прогнозировании ценовой динамики – но я обещал не палить грааль полностью).

КИ действует всегда против; другим способом ликвидности для своих сделок он/они не получат. Нет, конечно же, КИ может активно «помогать» активу двигаться в благоприятном для него направлении, но уже после сформированной позиции.

Вы спросите, ну и как узнать, что брусок сейчас вверх покатится, а не вниз?))) Тогда я снова отвечу, что эти статьи – не про готовые рецепты, а про рыночную информационную неэффективность и методы ее идентификации. Но чтобы вы совсем уж не чувствовали себя обманутыми, то раскрою маленькую часть из деталей грааля. Мы всякий раз должны исходить из того, что позиция КИ формируется не за один акт. Чтобы она была сформирована полностью, необходимо несколько/много таких актов. Но как только вы увидели первый «сбой» законов физики, готовьтесь, что за ним последуют и другие; КИ вышел на охоту за ликвидностью. КИ может как угодно маскироваться – разбивать крупные лоты на единичные, на лоты разного размера, etc. – но своим первым актом нарушения «законов физики» он себя уже выдал.

Возникает большущий вопрос, как узнать, что КИ действует против «законов физики». Чтобы с уверенностью это утверждать, нужно знать сами эти «физические законы».

В конце прошлой части статьи я писал, что подход к решению задачи о скольжении бруска сильно изменится, если сами ставки игроков начнут влиять на ее решение.

То есть, теперь уже не сочетание реальных физических параметров системы приводит к началу скольжения, а сумма знаний (пусть и ограниченных) игроков о системе, на основании которых они делают свои ставки. Теперь для стороннего наблюдателя задача сводится к тому, чтобы выяснить, какими знаниями о системе обладают игроки, чтобы предположить, в какой момент они начнут делать свои ставки, которые приведут брусок в движение.

Один из способов это выяснить – провести «опрос» всех участников тотализатора об их методах анализа и принятия решений, и выделить те методы, которые используются большинством. Результат этого «опроса» дает неутешительную картину))).

В своем видео «Мой метод» на моем Youtube канале я рассказывал, что составил список первых пришедших на ум возможных методов анализа и/или торговых систем на их основе:

— Канальные стратегии

— Пересечение скользящих средних

— Собственно скользящие средние

— Фибоначчи (коррекции и расширения)

— Рыночный профиль

— VSA

— Кластерный анализ, накопительная дельта

— Анализ потока ордеров

— Свечной анализ

— Паттерный анализ (фигуры ТА, паттерны Гартли и т.п.)

— Прайс экшн

— Волновой анализ

— Пробойщики, откатчики...

Если предположить, что в какой-то ТС используется комбинация двух и более методов анализа, то методами комбинаторики — Cnk = n!/k!(n-k)! — приходим к огромному кол-ву вариантов принятия решений о ставке, от чего сразу опускаются руки)))

Долгими бессонными ночами, поливая ту самую «воду» себе на мозги, я выделил из этого огромного количества всего ТРИ причины входа в сделки, каждая из которых соответствует нескольким фундаментальным и универсальным торговым принципам.

Решение задачи, как мы дальше посмотрим, сильно легче от этого не стало.

Но, по крайней мере, мы теперь знаем, против каких «физических законов» выступает КИ.

Задача осложняется тем, что так называемые «сторонние наблюдатели» (включая меня) тоже являются частью рынка и тоже оказывают влияние на систему своими ставками.

Эту ситуацию уже описывал сто лет назад малоизвестный трейдер и очень известный экономист Джон Майнард Кейнс в своей знаменитой метафоре «Конкурса красоты». Собственно говоря, моя аналогия с бруском, есть лишь повторение давно известного другими словами.

Эта метафора используется во многих работах по поведенческим финансам. Я ее тоже использовал в своей книге.

Вот эта метафора в моем изложении:

«Кейнс сравнивал фондовый рынок с конкурсами красоты, проводимыми американскими газетами, которые печатали 100 женских фотографий и предлагали за вознаграждение выбрать из всех участниц 5 наиболее красивых. Победителем и обладателем ценного приза в таком конкурсе оценщиков становился тот, чье мнение максимально совпадало с мнением других оценщиков.

Первым инстинктивным желанием оценивающего было бы действительно выбрать самых красивых женщин со своей точки зрения. Но, подумав немного, оценщик, особенно если он не совсем доверяет своему вкусу, задумается над тем, каковы все-таки шансы попасть в пятерку самых красивых у тех конкурсанток, которых он выбрал бы исходя из своего вкуса.

И тут он начинает оценивать женщин уже с точки зрения стандартов красоты, так как это, очевидно, увеличит его шансы получить приз. Но в этой же ситуации оказываются и другие оценщики. И тогда задача для нашего оценщика переходит на уровень, где выбор самых красивых конкурсанток будет зависеть от его взгляда на мнение большинства оценщиков о стандартах красоты.

Получается, что объектом исследования являются уже не сами конкурсантки, и не стандарты красоты, а толпа оценщиков, делающих свой выбор на основе предполагаемых стандартов красоты. А шанс получить приз тесно связан с умением проникнуть в головы и души этой толпы».

Насчет «толпы». Один из читателей моей книги, Сергей, познакомил меня со своей перепиской в группе в Вконтакте с автором одного блога о трейдинге. Мне она показалась интересной. Там речь шла, как раз о «толпе».

— «…а почему ты думаешь, что ты не «толпа?» – спрашивает Сергей.

— «…странный вопрос. Потому что я торгую стратегию против толпы. Я покупаю и продаю там, где большинство играет в противоположную строну» — отвечает автор блога и банит Сергея))).

Интересно было бы узнать, какую часть «толпы» имел в виду автор блога. Ту, которая анализирует параметры системы? Или ту, которая исследует анализаторов параметров системы? А может ту, которая наблюдает за исследователями анализаторов системы?

Не праздный вопрос. Ведь от ответа на него зависит, выиграет твоя ставка, проиграет или, в лучшем случае (как писалось выше), выигрыш будет поделен на всех «победителей».

В заключительной части статьи я расскажу, где я нахожу рыночные неэффективности чисто схематически, без конкретики. А на своем Телеграмм-канале, кстати, я, выкладываю конкретику, без воды))) И так и так, палева грааля удается избежать. )))

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Для тех, кто хочет что-то в своем трейдинге поменять, но не знает с чего начать, начните с главного — ответьте себе честно на важнейший вопрос:

что такого вы знаете и/или делаете, чего не знают и/или не делают другие, за что вы будете регулярно получать награду на рынке (кроме того, что вы терпеливы, дисциплинированны и уравновешенны – что, несомненно, является рыночными добродетелями)?

Если вы в торговле используете направленные стратегии, то единственный способ заработать — это «заставить» других покупать, после того, как купили вы, или продавать после того, как продали вы. Что вас, однако, заставляет думать, что они это станут делать, и почему они не сделали этого до вас, или, по крайней мере, одновременно с вами?

Допустим, вы торгуете пробой канала.

Во-первых, пробой вы видите уже после того, как львиная доля игроков, также торгующих пробой канала, уже в сделках. Это связано, хотя бы, с тем, что у вас не самый лучший И-нет, не самый лучший пинг, и не самая лучшая реакция (даже если за вас «реагирует» ваш стоп-приказ).

А во-вторых, если даже предположить, что вы вошли в пробой одни из первых, надо понимать, что все торгующие пробой, через короткое время будут в сделках, и нет больше игроков, которые будут двигать цену в нужном вам направлении к вашему удовольствию. Нужно так же осознавать, что в этом пробое просто сидит огромная туча народу, которые при первой опасности начнут выходить из своих позиций, тем самым двигая цену в совсем не хорошем направлении. Это, более того, происходит во всех прочих случаях, когда в каком-либо направлении стоит относительное большинство трейдеров. Об этом уже писалось немало, в том числе и мной.

Эти рассуждения приводят к необходимости знакомства — для тех, кто не знаком — с понятиями «Рыночная эффективность» и «Рыночная неэффективность». А для тех, кто знаком, но думает, что это какие-то абстракции, не имеющие отношения к успеху на рынке, надо попытаться это дело переосмыслить.

Что такое рыночная эффективность (РЭ)? Это такое свойство рынка, при котором вся имеющаяся у игроков информация об активе за очень короткое время отражается на его цене, или, как говорят, «заложена в цене».

Соответственно, что такое рыночная неэффективность? Это такое свойство рынка, при котором в цене не отражена вся информация, касающаяся актива, которая может на нее повлиять.

Как может быть, чтобы информация была, а в цене ее не было? Самый простой пример – инсайдерская информация. Узкий круг ограниченных людей © знает о происходящих в компании переменах (к лучшему или к худшему), которые, став достоянием публики, вызовут значительное изменение стоимости акций. Эти люди могут непосредственно или через подставных лиц воспользоваться этой информацией себе во благо (и будут наказаны, при хорошем раскладе), что будет, фактически, означать извлечение выгоды из рыночной неэффективности.

Я чувствую необходимость переформулировать это определение, чтобы привязать его к дальнейшим рассуждениям.

Итак, РЭ — это такое свойство рынка, при котором существенная для торгуемого инструмента информация, становясь доступной игрокам с критическим для возможности повлиять на цену суммарным размером капитала, находит в ней отражение через короткое время.

Здесь ключевые понятия – «существенная информация» и «короткое время». Как определить, какая информация для инструмента существенна, и что значит «короткое время»?

Сначала определимся со временем. На самом деле, на рынке, в контексте эффективности/ неэффективности есть два вида времени: 1. Время поступления информации и 2. Время отклика на поступающую информацию (в смысле принятия решения о сделке)

Давайте представим, как взаимодействуют эти два параметра.

Поэтапно распространяющаяся важная информация (например, в виде слухов о поглощении компании) так же поэтапно отражается на цене, но реагируют на нее игроки быстро – как только узнают эту информацию – потому что точно знают, как на нее следует реагировать. И вот такая ситуация, согласно определению, и есть рыночная эффективность.

А теперь представим ситуацию, когда некая информация становится доступной очень быстро, а отклик на нее идет по разным причинам с задержкой. Например, игроки не понимают, что с этой информацией делать. И вот такая ситуация и есть, по определению,

рыночная неэффективность. Информация есть, а в цене ее пока нет.

Теперь можно дать еще одно, упрощенное определение рыночной эффективности и неэффективности:

1. Рыночная эффективность это свойство рынка, при котором время поступления информации больше времени отклика на информацию.

2. Рыночная неэффективность это свойство рынка, при котором время поступления информации меньше времени отклика на информацию.

Нельзя отвлеченно утверждать, является ли рынок эффективным или неэффективным.

Поэтому не случайно нобелевские премии по экономике за 2013 получили два представителя экономических школ, стоящих в этом вопросе на разных позициях: Юджин Фама и Роберт Фишер.

Рынок, в конечном счете, эффективен, потому что рано или поздно существенная для инструмента информация оказывается в цене. Но в своей эффективности он обязательно проходит через фазу неэффективности. И длительность этой фазы может изменяться в довольно больших пределах.

Теперь можно в общих чертах понять — что значит извлекать в трейдинге пользу из рыночной неэффективности (легальным способом).

Это значит принять решение о своей позиции на основе информации, которая не доступна большинству, при том, что большинство имеет к ней доступ.

Что за антиномия такая?

Мне, как эксплуататору РН, обязательно нужно, чтобы большинство, в конечном счете, получило информацию, которой я уже воспользовался. Иначе какой мне прок от нее? Я своими сделками на цену на высоколиквидном рынке не влияю, значит мне нужен тот самый критический суммарный размер капитала с его способностью повлиять на цену в благоприятном для меня направлении.

На этом я хочу закончить первую часть этой статьи, уже достаточно длинной, чтобы утомить читателя.

В следующей части будут рассуждения о том, какая информация является для цены существенной, и каким образом общедоступная существенная информация не находит мгновенного отклика у игроков, давая возможность воспользоваться этим лагом для извлечения пользы из рыночной неэффективности

Часть 2

В первой части статьи я остановился на вопросе, какая информация является для инструмента существенной.

Ценовые изменения можно описать простой формулой:

P = F (I, B)

То есть, цена есть функция поступающей на рынок информации I, и реакции игроков на данную информацию B (behavior).

Информация фундаментального плана, которая переваривается и усваивается рынком в качестве основного блюда, конечно же, оказывает сильное влияние на цены в долгосрочной перспективе, но Джесси Ливермор еще в начале прошлого века говорил:

«Нельзя сказать, что продажи, прибыли, общемировые условия, политика и технология не играют роли в конечной цене акции. Эти факторы, в конце концов, оказывают свое влияние, и цена фондового рынка и отдельных акций может отражать эти факторы, но именно эмоции всегда доводят их до крайностей»

Однако объяснить динамику цен одними лишь эмоциями было бы весьма затруднительно, поэтому я бы слово «эмоции» в этом высказывании Ливермора заменил на слово «психика», которое бы расставило все по своим местам, т.к. эмоции являются малой частью психики, наряду с памятью, расчетом, восприятием...

Все-таки нельзя отказать биржевому игроку в известной доле рациональности при принятии решений, но проблема вся в том, что эта рациональность носит очень ограниченный характер. Рациональность начинает уступать место ощущениям, интуиции, ожиданиям, надежде и боязни по мере усложнения рыночной ситуации, просчитать которую отдельный игрок уже не в состоянии, так как ментальная модель, на которой строится его рыночное поведение, уже не в состоянии описать реальность, а построение новой модели находится за пределами его возможностей.

Теперь самое время сказать о существенной для финансового инструмента информации в контексте высказывания Ливермора. И этой информацией является сама цена. Цены меняются непрерывно не потому, что непрерывно поступает фундаментальная информация, а потому что непрерывно поступает информация в виде самого ценового изменения.

Более того, биржевые спекуляции давно уже потеряли связь с реальной экономикой и превратились в сетевую компьютерную игру для взрослых, задачей в которой является угадать, где окажется движущаяся на мониторе точка, оставляющая за собой след в двумерном пространстве «Цена-Время».

Теперь формулу ценовых изменений можно переписать в виде: P=F (P, B)

То есть, цена становится функцией самой себя. Именно в таких процессах, когда функция является одновременно и аргументом, становятся возможны экстремальные ценовые изменения инструментов, про которые говорил Ливермор, и появляются такие явления, как устойчивые тренды. Проще говоря, покупают потому, что растет, а растет потому, что покупают.

Возвращаясь к источнику прибыли в направленных стратегиях – покупки/продажи фин. инструмента другими игроками ПОСЛЕ совершенной мной покупки/продажи этого же инструмента (как говорилось в первой части статьи), приходится согласиться, что теперь поиск неэффективности, согласно определению, данному в первой части, является далеко нетривиальной задачей.

Конечно же, инсайдерская информация, (как в примере из первой части статьи), типа той, что некий крупный игрок собирается своей сделкой сдвинуть цену на инструмент, по-прежнему была бы лакомым кусочком для любого трейдера из низшей весовой категории.

По определению, рыночная неэффективность это свойство рынка, при котором время поступления информации меньше времени отклика на информацию.

Но как быть теперь, когда в качестве информации выступает сама цена? Эта информация становится доступной всем участникам торгов за, практически, одинаковое и очень короткое время. Возможности же абсолютного большинства игроков быстро реагировать на ценовую динамику сильно ограничены. Эта ниша занята роботами, которые, кроме того, базируются на новейших программно-аппаратных технологиях.

И вот тут возникает упомянутая в первой части дилемма – необходимо принять решение о своей позиции на основе информации, которая не доступна большинству, при том, что большинство имеет к ней доступ.

Если абсолютно все имеют доступ к информации о цене и ее производных, то о какой такой информации о цене, недоступной большинству может идти речь?!

Передо мной теперь стоит непростая задача – рассказать по возможности полно о методологии поиска информационной неэффективности, касающейся цены и, при этом, ничего не рассказать))).

Этим я займусь в третьей, заключительной части данной статьи.

Часть 3

… биржевые спекуляции давно уже потеряли связь с реальной экономикой и превратились в сетевую компьютерную игру для взрослых, задачей в которой является угадать, где окажется движущаяся на мониторе точка, оставляющая за собой след в двумерном пространстве «Цена-Время».

Эта мысль, которую я изложил во второй части статьи, показалась мне одной из самых важных (хоть и простых), чтобы сделать ее отправной точкой для заключительной части статьи.

Я повторю еще одну мысль из второй части, чтобы продолжить рассуждения о поиске неэффективности, как необходимой составной части ТС:

«…необходимо принять решение о своей позиции на основе информации, которая не доступна большинству, при том, что большинство имеет к ней доступ».

Так же напомню, что информация, о которой шла ранее речь в ракурсе неэффективности рынка, это сама цена.

Очевидно, что такому критерию – когда к информации есть доступ, и при этом она не доступна – удовлетворяет не чистая, а обработанная и интерпретируемая определенным образом информация.

Также очевидно, что никакая информация, обработанная общеизвестным способом, и доступная массовому пользователю, не может служить основой неэффективности.

Никакие свечи и их комбинации, никакие паттерны из «богатых» их коллекций, никакие Фибы, никакие кластеры объемов и накопительные дельты, и еще много разных «никаких» не могут содержать неэффективность, просто исходя из ее определения, данного во второй части. Не говоря уже о разного рода индикаторах.

Как ни странно, обнаруживаемые новые закономерности в ценовых движениях тоже не удовлетворяют критерию неэффективности. Точнее — век «закономерностей» очень короток. Сколько необходимо повторений явлению, чтобы оно стало закономерностью? Достаточно трех, не так ли? А много ли надо, чтобы закономерность была замечена большинством? Тех же трех раз достаточно. А тем, кому недостаточно, на рынке делать просто нечего))). К примеру, простейшее представление о том, что за импульсом должно следовать продолжение в том же направлении, должно привлекать к торговле в сторону импульса массу игроков, тем самым препятствуя развитию импульса по причинам, озвученным в ряде постов, включая мой (N+1 философия трейдинга), и, более того, превращая сей паттерн сначала в свою противоположность – движение в обратном направлении – а затем вырождаясь в фигуру обычной неопределенности 50/50 (как и положено всем очевидным паттернам). Та же участь по тем же причинам постигла в свое время и фигуру H&S.

Закономерность, чтобы быть рабочей, не должна быть простой, и должна, кроме того, базироваться на каких-то достаточно устойчивых убеждениях, вырабатываемых рынком (игроками) в течение длительного времени и основанных на неких фундаментальных идеях. В настоящий момент я могу думать о двух таких фундаментальных рыночных парадигмах:

1. Торговля в сторону преимущественного движения/тренда (я сейчас опускаю рассуждения о связанных с этой концепцией тайм-фреймах и вообще о тайм-фреймах, как таковых; так же не распространяюсь на тему трендов).

2. Торговля с малым или, по крайней мере, ограниченным риском (опять же, опускаем рассуждения о торговле без ограничения каким-либо способом риска, ведущей рано или поздно к банкротству).

Вы легко обнаружите обе эти парадигмы в формуле математического ожидания:

М=WcpPw – LcpPl

где Wcp – средняя прибыльная сделка, Lcp – средняя убыточная сделка, а Pw и Pl – соответствующие вероятности.

Формула мат.ожидания, с одной стороны, оценивает эффективность торговой системы, а с другой — «подсказывает» игроку, что нужно, в принципе, делать для того, чтобы система была прибыльной: нужно увеличивать число (повышающее статистическую вероятность) и/или величину прибыльных сделок и уменьшать число и/или величину убыточных. При этом вероятность связывают с направлением торговли («тренд скорее продолжится, чем развернется»), а величину прибыльных и убыточных сделок – с достижением максимально возможных прибылей в отдельной сделке и ограничением убытков.

Оценка эффективности ТС и, так сказать, рекомендательный характер формулы мат. ожидания образуют неразрывную связь. Именно поэтому две парадигмы, о которых я могу подумать, фундаментальны, а любые торговые стратегии, так или иначе, строятся вокруг этих парадигм, различаясь лишь конкретным исполнением. То есть, в трейдинге существует некий мейнстрим с, как бы, размытыми краями (в виде конкретных стратегий).

В одном из комментариев ко второй части статьи меня спросили, как можно при построении рыночной модели не учитывать производные инструменты, например, дельта-хеджирование крупных опционных позиций. Хороший вопрос.

Для начала хотелось бы поговорить о предмете абстрактно, прибегнув к одной аналогии.

Современным взглядам о мироустройстве, как известно, предшествовала геоцентрическая модель Птолемея, вслед за которой на протяжении многих веков развивалась гелиоцентрическая модель мира – трудами Аристарха, Коперника, Кеплера, Галилея и др.

В принципе, геоцентрическую модель можно было вполне применить к расчетам движения небесных тел с помощью употреблявшихся в ней эпициклов и дифферентов. (другое дело, что она не могла объяснить некоторых астрономических явлений). Но гораздо проще и изящнее это делала гелиоцентрическая модель.

Кто следит за моим телеграмм-каналом, мог наблюдать торговлю кроссом GBP/JPY в конце июля 2018 г. Понятно, что котировка кросса складывается из котировок двух пар: GBP/USD и USD/JPY. Для прогноза динамики кросса можно параллельно отслеживать динамику этих двух пар. При этом можно построить либо, скажем так, йена-центрическую модель кросса, либо фунт-центрическую модель кросса. Но невозможно абсолютно точно сказать, что на что влияет в моменте – то ли покупки йены в паре USD/JPY ослабляют доллар, то ли покупка доллара по всем фронтам ослабляет и йену в том числе, то ли покупка фунта глобально (в том числе и через кросс) ослабляет йену, а заодно и доллар. Прогнозы на основе йена-центрической или фунт-центрической моделей были бы, как и в случае с геоцентрической системой мира, неуклюжи и неудобны, поэтому я выбрал «фунт/йена-центрическую» модель, понимая из чего складывается результирующая траектория кросса, которая «магическим» образом совпадала с траекторией, которая рождалась бы при независимом рассмотрении пар в отдельности.

Я никогда не торговал опционами, имею о них общее представление, поэтому могу рассуждать о предмете лишь в пределах своей осведомленности или с логической т.зр.

Первое предположение, которое я хочу сделать, это то, что выбор опционной позиции не является случайным. Для покупателя опциона он основан на ожидании того, что базовый актив к такому-то времени достигнет такой-то цены; для продавца – что не достигнет; это ожидание, в свою очередь, связано с динамикой курса БА. Следовательно и дельта-хедж такой позиции тоже связан с динамикой БА, гармонично вплетаясь и переплетаясь со сделками по базовому активу при хедже-in и хедже-out, (так же, как это делают пары usd/jpy и gbp/usd в кроссе gbp/jpy). Чем крупнее опционная позиция, тем крупнее связанный с ней хедж, и тем большая ликвидность требуется для такого хеджа, а значит, сделки по хеджированию должны вписываться в общую структуру рынка с его периодически возникающим и пропадающим массовым интересом покупать или продавать. Это, в свою очередь, создает/укрепляет зональную структуру БА и оказывает влияние на дальнейшую его динамику. Если крупный покупатель кол-опциона заинтересован в росте БА, то своим дельта-хеджем он должен (поскольку тот направлен в противоположную опционной позиции сторону) стараться не изменить растущей картины БА. Т.о., места его входа в рынок БА еще более не случайны и перед ним стоит обычная дилемма крупного продавца – войти в продажи так, чтобы не обрушить актив, т.е. в строго определенных местах ценового графика, с повышенным спросом на покупку. Другими словами, ни крупных опционщиков, хеджирующих свои позиции, ни крупных арбитражеров и т.п. не нужно рассматривать как некую внерыночную силу, требующую какого-то особого анализа. Все они – обычные крупные участники рынка, чьи действия заложены в цену и учитываются, тем самым, лично моей моделью. Более того, мы не знаем и никогда не узнаем, кто конкретно в данную секунду входит на рынок или выходит с него – игрок, торгующий линейно БА или хеджер или арбитражер.

… биржевые спекуляции давно уже потеряли связь с реальной экономикой и превратились в сетевую компьютерную игру для взрослых, задачей в которой является угадать, где окажется движущаяся на мониторе точка, оставляющая за собой след в двумерном пространстве «Цена-Время».

Взрослые, играющие в эту сетевую игру, прилагают широкий спектр усилий, чтобы разгадать тайну формирования этой траектории: от наблюдения за ценой до наблюдения за наблюдающими за ценой.

Вот за этим занятием мы их и застанем в поисках рыночной неэффективности))).

Поиск неэффективности по смыслу похож на решение школьной задачи по динамике.

Эту аналогию я приводил в своей книге «Я — трейдер. Спекулятивная бихевиористика».

Она, как мне кажется, помогает, настроиться на, пожалуй, самый адекватный метод анализа рынков – через анализ суперпозиции действующих на рынке сил. Известно, каких – покупателей и продавцов.

Процитирую этот отрывок:

« Лежит брусок на наклонной плоскости, как на рисунке 18. При каких параметрах системы он покатится вниз?

Для решения этой задачи надо рассмотреть все силы, действующие на брусок.

Это: сила тяжести (пропорциональная его массе), ее нормальная и тангенциальная составляющие (которые мы знаем через угол наклона поверхности к горизонту), Сила давления на опору, равная нормальной составляющей, сила реакции опоры, равная по модулю нормальной составляющей, сила трения покоя, равная по модулю тангенциальной составляющей силы тяжести в состоянии покоя. Так как брусок не движется перпендикулярно плоскости, на которой он лежит, значит, эти силы уравновешены, и мы их игнорируем. А вот тангенциальная составляющая силы тяжести в момент начала скольжения по плоскости становится больше или равной силе трения покоя. И вот это неравенство, включающее эти силы, и предстоит решить. Дальше – простая математика с тригонометрией».

Рис. 18 Совокупность сил, действующих на предмет на наклонной плоскости из задачи по динамике.

Силе тяжести и ее тангенциальной составляющей будут соответствовать т.н. сделки «по рынку», которые и двигают цену, а сила трения соответствует сделкам лимитными ордерами, которые тормозят цену. Есть много случаев, когда наличие лимитных ордеров, наоборот, ускоряет цену))), но это другая история.

Скольжение бруска начинается при определенном сочетании параметров системы: угле наклона плоскости скольжения, массе бруска, материала бруска, материала поверхности скольжения, чистоты обработки поверхности бруска, чистоты обработки поверхности скольжения.

Представим себе, что два каких-то человека делают ставки на наиболее точное определение момента начала скольжения при изменении угла наклона на основе имеющихся у них данных о системе (как мы делаем ставки на динамику курсов). И пусть перед каждым новым «заездом» остальные параметры системы изменяются хаотично, что вполне позволительно для системы со многими степенями свободы (как наша). То есть, эти параметры представляют собой случайную комбинацию параметров: массы бруска, материала бруска и поверхности, а также чистоты их обработки. И пусть каждый из параметров имеет конечное число вариаций (иначе задача вообще не будет иметь решения). Например, брусок может быть сделан всего из трех материалов – камень, стекло или дерево (и больше не из каких).

Предположим, что первому из игроков (назовем теперь так участников этого тотализатора) доступны лишь наблюдаемые во многих заездах данные об угле наклона, при котором начинается скольжение. Но поскольку у системы есть, кроме угла наклона, еще 5 степеней свободы, то решение задачи для первого игрока представляет собой множество углов наклона, количество которых зависит от числа сочетаний по совокупности остальных параметров, то есть по пяти остальным параметрам.

Выбор у первого игрока не велик – либо делать ставку наугад, либо как то так обработать имеющуюся у него информацию из большой выборки «заездов», чтобы это давало ему какую-то подсказку. И вот он решает найти среднее значение угла наклона, при котором брусок начинает скользить по плоскости. После тщательного и грамотного статистического анализа, он, допустим, приходит к выводу, что среднее значение угла наклона, рассчитанное исходя из данных по ста шестидесяти трем «заездам», наиболее близко к фактическому углу наклона в каждом новом «заезде»))))

Как дела у второго игрока? Дадим ему в дополнение, например, еще и информацию о массе бруска, и посмотрим, сильно ли ему это помогло. Знание массы убрало из суммы числа сочетаний всего одно слагаемое, и множество решений задачи, по-прежнему, велико. А это значит, что его ставка будет, вероятнее всего, тоже проиграна. Кому?

Во-первых, тому, чье знание о системе (остальных ее параметрах) наиболее полно. Если, к примеру, у какого-то игрока есть вся информация, кроме материала бруска (три разных материала), то он сможет выбирать уже всего лишь из трех вариантов решения задачи, а его ставка будет выигрывать, как минимум, в одном случае из трех.

Что будет делать первый игрок (торгующий на основе статистического анализа по углам наклона)? Он будет упрямо искать оптимальную формулу усреднения величин углов, оптимизируя и переоптимизируя этот параметр снова и снова. Очевидно, он обречен на неудачу, потому что не понимает, что у задачи существует единственное решение, зависящее не от конкретного параметра системы, а от всей их совокупности.

Что из себя представляет множество средних значений углов наклона в методике решения задачи у первого игрока? Не что иное, как простую скользящую среднюю 163 периода. Он может как угодно извращаться в построении этой МА, но она никогда не будет совпадать с точным решением задачи не случайным образом, потому что каждый из оставшихся без внимания параметров критичен для нахождения единственно правильного ответа.

Т.е., продолжать свое бессмысленное занятие заставляет первого игрока то, что в процессе поиска «волшебной» формулы усреднения он эпизодически получает такие решения задачи, которые случайным образом совпадают с правильными, и в такие моменты его ставка выигрывает. В противном случае он давно бы бросил поиск лучшей методики усреднения.

Не является большим исключением, в этом ключе, и, например, популярный профиль объема. Почему он дает ложные сигналы? Потому, что это всего лишь один из параметров системы (пусть и объективный).

Я как чувствовал, что мне не удастся закончить статью четвертой частью. Несколько постов и комментариев на СЛ за прошедшие несколько недель подтолкнули меня к более развернутому рассуждению на тему неэффективности.

В следующей части поговорим о том:

— кому еще проигрывается ставка игроков, наблюдающих за бруском

— что меняется в задаче, если игроки своими ставками влияют на ее решение, и как должна решаться задача в таких условиях (ведь до сих пор у задачи было единственное решение, не зависящее от суммы знаний о системе со стороны игроков)

Вопрос, который не прозвучал в предыдущей части статьи – а где здесь неэффективность? Поскольку была «договоренность» называть неэффективностью информационную неэффективность, то в примере с бруском она заключается в том, что не все участники ставок на начало скольжения обладают полной информацией о системе, а получив ее, не одновременно реагируют. (возвращаясь к антиномии первой части: «Это значит принять решение о своей позиции на основе информации, которая не доступна большинству, при том, что большинство имеет к ней доступ.»)

То есть, представим себе ситуацию, что очередной «заезд» начался, и несколько игроков с одинаковым объемом информации о системе (например, все они знают точно массу бруска, материал из которого сделан он и плоскость поверхности), получают прямо в ходе «заезда» вводную информацию о качестве обработки плоскости скольжения. Кто сделает наиболее точное предположение о моменте начала скольжения? Очевидно, тот, кто быстрее и правильнее встроит эту новую информацию в формулу расчета искомого угла наклона. Это, опять же, и есть та самая неэффективность, определение которой было дано в первой части: «Рыночная неэффективность это свойство рынка, при котором время поступления информации меньше времени отклика на информацию».

Я сейчас поймал себя на мысли, что обвинение в мой адрес в комментариях к предыдущей части по поводу «водянистости» повествования в некотором смысле справедливо. В ответе я «обещал» не палить грааль, но подойти к палеву максимально близко.

Грааль состоит, как бы, из двух частей:

Разрозненные детали и нюансы

Цемент, который их скрепляет

У меня был выбор, в каком виде его преподнести. И я решил остановиться на «цементе», то есть той самой «воде», которую вы сейчас читаете. Однако, внимательный и проницательный читатель найдет в прошлых частях намеки и прямые указания и на детали тоже.

Хочу сделать замечание, казалось бы, не имеющее непосредственного отношения к предмету статьи, но, на самом деле, с ним тесно связанное. Что произойдет, если вдруг все игроки (сколько бы их ни было) сделают ставку на правильное решение задачи на основе одинаковой и полной информации? Победит ли их ставка? Безусловно. Но произойдет то, что происходит на всех тотализаторах – выигрыш будет поделен на всех этих игроков, и каждому в отдельности достанется совсем незначительная сумма выигрыша.

Абсолютно то же самое происходит на спекулятивном рынке. Например, вся ситуация говорит за то, что сейчас начнется падение цены на актив – изменение волновой картины, состояние «перекупленности», всевозможные дивергенции, увеличенные объемы на максимумах, свечные конфигурации, подоспевшие негативные новости, и т.д. и т.п. Ставки сделаны, актив дернулся на низ и замер, вместо того, чтобы лететь в пропасть. Прибыль по шортам получена? Да. Но совсем не такая, как ожидалась. А причина – названа выше. А механизм, надеюсь, понятен и так. Если нет, то прочтите мою небольшую статью «N+1 философия трейдинга»

Понимание этого механизма — есть вклад в механизм неэффективности. Такого рода информация доступна многим, но не всем — теперь, вот, еще читателям этой статьи))). И если по крупицам накапливать такого рода информацию, то в итоге мы получим достаточно ограниченный круг игроков, владеющих всей полнотой информации, необходимой, чтобы делать ставки на высоковероятные исходы.

А может быть еще хуже))). Все шесть факторов сложились в пользу начала скольжения бруска вниз по наклонной плоскости. И тут он неожиданно (для тех, кто сделал ставки на падение) начинает скользить вверх по наклонной плоскости. Мы же понимаем, что такое возможно лишь при наличии некой силы, которую мы не учли в раскладах. Не будем фантазировать, что это может быть за сила на экспериментаторском столе. На рынке же – это крупный игрок/игроки (КИ). «Крупный игрок» — понятие относительное, имеющее значение в данный момент времени, на данном активе, по данной цене. (в моей модели рынка логичным образом было введено понятие «самый крупный игрок», что сыграло важную роль в прогнозировании ценовой динамики – но я обещал не палить грааль полностью).

КИ действует всегда против; другим способом ликвидности для своих сделок он/они не получат. Нет, конечно же, КИ может активно «помогать» активу двигаться в благоприятном для него направлении, но уже после сформированной позиции.

Вы спросите, ну и как узнать, что брусок сейчас вверх покатится, а не вниз?))) Тогда я снова отвечу, что эти статьи – не про готовые рецепты, а про рыночную информационную неэффективность и методы ее идентификации. Но чтобы вы совсем уж не чувствовали себя обманутыми, то раскрою маленькую часть из деталей грааля. Мы всякий раз должны исходить из того, что позиция КИ формируется не за один акт. Чтобы она была сформирована полностью, необходимо несколько/много таких актов. Но как только вы увидели первый «сбой» законов физики, готовьтесь, что за ним последуют и другие; КИ вышел на охоту за ликвидностью. КИ может как угодно маскироваться – разбивать крупные лоты на единичные, на лоты разного размера, etc. – но своим первым актом нарушения «законов физики» он себя уже выдал.

Возникает большущий вопрос, как узнать, что КИ действует против «законов физики». Чтобы с уверенностью это утверждать, нужно знать сами эти «физические законы».

В конце прошлой части статьи я писал, что подход к решению задачи о скольжении бруска сильно изменится, если сами ставки игроков начнут влиять на ее решение.

То есть, теперь уже не сочетание реальных физических параметров системы приводит к началу скольжения, а сумма знаний (пусть и ограниченных) игроков о системе, на основании которых они делают свои ставки. Теперь для стороннего наблюдателя задача сводится к тому, чтобы выяснить, какими знаниями о системе обладают игроки, чтобы предположить, в какой момент они начнут делать свои ставки, которые приведут брусок в движение.

Один из способов это выяснить – провести «опрос» всех участников тотализатора об их методах анализа и принятия решений, и выделить те методы, которые используются большинством. Результат этого «опроса» дает неутешительную картину))).

В своем видео «Мой метод» на моем Youtube канале я рассказывал, что составил список первых пришедших на ум возможных методов анализа и/или торговых систем на их основе:

— Канальные стратегии

— Пересечение скользящих средних

— Собственно скользящие средние

— Фибоначчи (коррекции и расширения)

— Рыночный профиль

— VSA

— Кластерный анализ, накопительная дельта

— Анализ потока ордеров

— Свечной анализ

— Паттерный анализ (фигуры ТА, паттерны Гартли и т.п.)

— Прайс экшн

— Волновой анализ

— Пробойщики, откатчики...

Если предположить, что в какой-то ТС используется комбинация двух и более методов анализа, то методами комбинаторики — Cnk = n!/k!(n-k)! — приходим к огромному кол-ву вариантов принятия решений о ставке, от чего сразу опускаются руки)))

Долгими бессонными ночами, поливая ту самую «воду» себе на мозги, я выделил из этого огромного количества всего ТРИ причины входа в сделки, каждая из которых соответствует нескольким фундаментальным и универсальным торговым принципам.

Решение задачи, как мы дальше посмотрим, сильно легче от этого не стало.

Но, по крайней мере, мы теперь знаем, против каких «физических законов» выступает КИ.

Задача осложняется тем, что так называемые «сторонние наблюдатели» (включая меня) тоже являются частью рынка и тоже оказывают влияние на систему своими ставками.

Эту ситуацию уже описывал сто лет назад малоизвестный трейдер и очень известный экономист Джон Майнард Кейнс в своей знаменитой метафоре «Конкурса красоты». Собственно говоря, моя аналогия с бруском, есть лишь повторение давно известного другими словами.

Эта метафора используется во многих работах по поведенческим финансам. Я ее тоже использовал в своей книге.

Вот эта метафора в моем изложении:

«Кейнс сравнивал фондовый рынок с конкурсами красоты, проводимыми американскими газетами, которые печатали 100 женских фотографий и предлагали за вознаграждение выбрать из всех участниц 5 наиболее красивых. Победителем и обладателем ценного приза в таком конкурсе оценщиков становился тот, чье мнение максимально совпадало с мнением других оценщиков.

Первым инстинктивным желанием оценивающего было бы действительно выбрать самых красивых женщин со своей точки зрения. Но, подумав немного, оценщик, особенно если он не совсем доверяет своему вкусу, задумается над тем, каковы все-таки шансы попасть в пятерку самых красивых у тех конкурсанток, которых он выбрал бы исходя из своего вкуса.

И тут он начинает оценивать женщин уже с точки зрения стандартов красоты, так как это, очевидно, увеличит его шансы получить приз. Но в этой же ситуации оказываются и другие оценщики. И тогда задача для нашего оценщика переходит на уровень, где выбор самых красивых конкурсанток будет зависеть от его взгляда на мнение большинства оценщиков о стандартах красоты.

Получается, что объектом исследования являются уже не сами конкурсантки, и не стандарты красоты, а толпа оценщиков, делающих свой выбор на основе предполагаемых стандартов красоты. А шанс получить приз тесно связан с умением проникнуть в головы и души этой толпы».

Насчет «толпы». Один из читателей моей книги, Сергей, познакомил меня со своей перепиской в группе в Вконтакте с автором одного блога о трейдинге. Мне она показалась интересной. Там речь шла, как раз о «толпе».

— «…а почему ты думаешь, что ты не «толпа?» – спрашивает Сергей.

— «…странный вопрос. Потому что я торгую стратегию против толпы. Я покупаю и продаю там, где большинство играет в противоположную строну» — отвечает автор блога и банит Сергея))).

Интересно было бы узнать, какую часть «толпы» имел в виду автор блога. Ту, которая анализирует параметры системы? Или ту, которая исследует анализаторов параметров системы? А может ту, которая наблюдает за исследователями анализаторов системы?

Не праздный вопрос. Ведь от ответа на него зависит, выиграет твоя ставка, проиграет или, в лучшем случае (как писалось выше), выигрыш будет поделен на всех «победителей».

В заключительной части статьи я расскажу, где я нахожу рыночные неэффективности чисто схематически, без конкретики. А на своем Телеграмм-канале, кстати, я, выкладываю конкретику, без воды))) И так и так, палева грааля удается избежать. )))

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter