13 сентября 2018 The Wall Street Journal

Они продолжают отставать по доходности от фондового рынка, несмотря на рекордный уровень активов под управлением. Правда, некоторые из них все-таки смогли показать прибыль.

Большинство хедж-фондов надеялись, что возвращение волатильности на рынки в 2018 году вернет им удачу. Однако они ошиблись. Сегодня хедж-фонды находятся по пути к своему десятому подряд году, в котором они не смогут переиграть рынок акций США.

Чтобы понять, что произошло в первом полугодии 2018 года, надо посмотреть на статистику BarclayHedge – компании, отслеживающей деятельность хедж-фондов по всему миру. Специально для The Wall Street Journal она проанализировала данные по нескольким тысячам управляющих.

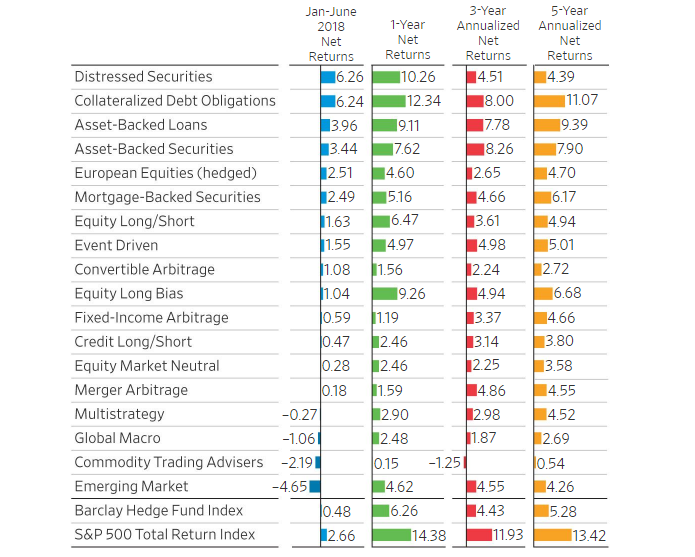

BarclayHedge обнаружила, что их средняя доходность от управления портфелями составила всего 0,5%, тогда как S&P 500 вырос за полугодие на 2,5%. С учетом неполных данных за июль разрыв еще больше: рынок вырос на 6,5%, а доходность хедж-фондов – на 1,1%. При этом доходность индекса BarclayHedge составила в первом полугодии 0,48%.

Wall Street Journal отсортировал фонды по стратегии, чтобы выяснить, какие из них показали самые слабые результаты в первом полугодии. Антигероями стали фонды, инвестирующие в развивающие рынки, а также финансовые советники (commodity trading advisers, CTA) и глобальные макро-фонды (global macro funds), чья убытки составили 4,7; 2,2 и 1,1% соответственно.

«Развивающиеся рынки страдают от укрепления доллара США, растут опасения торговых войн и протекционизма, политических разногласий и макроэкономических потрясений, особенно в Турции, Аргентине и Бразилии», – говорит Карл Томе, менеджер фонда Jabre Capital EMEA, который на 5,5 процентных пункта опередил индекс Barclay Hedge EM.

Глобальные макро-фонды и CTA, инвестирующие в широкий класс активов, таких как фьючерсы на процентные ставки, валюты, акции, облигации, товары, получили в этом году два сокрушительных удара: февральский разворот на американском фондовом рынке и возврат волатильности на рынке европейского долга после результатов выборов в Италии в мае.

Одним из глобальных макро-фондов, который «выстоял» в первом полугодии и показал сильный результат, был AlphaQuest Original под управлением Quest Partners LLC. Доходность его портфеля была почти 21%. Фонд использует количественные модели для прогнозирования периодов повышения волатильности и для краткосрочной торговли. Президент Quest Partners LLC Прашант Коллури отмечает, что доходность фонда в первом полугодии росла благодаря быстрому входу и выходу из американского ралли на фондовом рынке, которое последовало после принятия самой масштабной за 30 лет налоговой реформы в США (снижение нагрузки на бизнес). Заработать помогли короткие позиции по итальянским бондам и длинные по надежным, таким как гособлигации Германии, а также рост стоимости фьючерсов на сырую нефть, добавляет Коллури.

Все еще популярны

Несмотря на невпечатляющие результаты первого полугодия, инвесторы до сих пор не потеряли интерес к хедж-фондам. По данным Hedge Fund Research, активы индустрии выросли до рекордного уровня в $3,236 трлн по итогам июня по сравнению с $3,211 трлн на конец 2017 года. Этому росту способствовал запуск некоторых новых хедж-фондов. В их число входят фонд Point72 Стивена Коэна с портфелем под управлением в $13 млрд, фонд ExodusPoint ($8 млрд), созданный бывшими управляющими Millennium Майклом Гельбандом и Хьюнг Су Ли, а также фонд D1 Capital (активы $4 млрд), созданный экс-директором по информационным технологиям Viking Global Дэниэлем Сандхаймом.

В то время как большинство стратегий продолжают бороться с рынком, несколько стратегий, превзошедшие его в первом полугодии, инвестировали в проблемные ценные бумаги (distressed securities). Фонды этой категории, в основном фокусирующиеся на компаниях, страдающих от неудачных слияний, потери лидирующих позиций в секторе, снижения спроса на продукцию или реструктуризации, получили доходность в среднем на уровне 6,26%. В предыдущие годы такие фонды не могли похвастаться подобными результатами.

Один из лидеров в этой категории фондов – GLG European Distressed группы Man с активами под управлением $281 млн. Его доходность по итогам первого полугодия составила 11%, а за последние 12 месяцев – почти 15,5%. Несмотря на то, что с момента запуска фонда десять лет назад, его среднегодовая доходность составляет 11%, последние несколько лет GLG European Distressed также показывает не всегда сильные результаты.

Большинство фондов, инвестирующие в инструменты с фиксированной доходностью, в целом не сильно преуспели в течение первого полугодия, но некоторые из них показали приличную доходность. В основном – те, кто инвестирует в обеспеченные долговые обязательства (доходность 6,24%), кредиты, обеспеченные активами (+4%), а также секьюритизированные облигации (+3,44%). Наибольшую доходность на рынке обеспеченных долговых обязательств продолжает показывать фонд Hildene Opportunities Master, основанный десять лет назад. Под его управлением находится $1,8 млрд, годовая доходность в среднем – 23%. Hildene продолжает показывать исторические результаты по доходности – в июне она составила 10%.

По словам со-директора Hildene Бретта Джефферсона, ключевой фактор успешной стратегии – ориентир на покупку доверительных привилегированных ценных бумаг (trust-preferred CDO) особых недооцененных региональных банков.

Европейские игры

Третья лидирующая по доходности стратегия – это фонды, покупающие акции европейских компаний. Они заработали в первом полугодии 2,51%, что лучше, чем их результаты за последние пять лет. Эти управляющие до сих пор опережали индекс BarclayHedge Equity Long / Short (+1,63%), который сильно отстает от фондового рынка США.

Здесь ведущим игроком является фонд Odey European Equity (под управлением активы в $234 млн), принадлежащий лондонскому Odey Asset Management. Фонд заработал 24% за первые шесть месяцев текущего года. Он «шортил» фунт стерлинга и казначейские облигации Великобритании на предположении о том, что выход Британии из Европейского Союза нанесет вред ее экономики. С другой стороны, Odey вошел в длинную позицию по телекоммуникационной компании Sky, за акции которой сейчас развернулась настоящая война.

Марк Сбеген, партнер Iteram Group (фонд расположен в Люксембурге и Швейцарии, активы под управлением $1 млрд), считает, что второе полугодие для хедж-фондов будет более удачным – особенно для тех, кто работает с акциями. «Мы находимся внутри ненавистного бычьего рынка, и многие люди в него еще не вошли, – говорит Сбеген. – Но крепкие результаты в следующем квартале, а также результаты промежуточных выборов в США (midterm elections) могут подтолкнуть рынок вверх».

Многие институциональные инвесторы были разочарованы результатами глобальных макро фондов и CTA. Руководитель отдела исследований менеджеров и альтернативных инвестиций в женевской группе SYZ (под управлением $38 млрд) Седрик Вьюнье считает, что «нормализация процентных ставок и сворачивание политики количественного смягчения должны поддержать рынок и тем самым повысить доходность этих стратегий».

«Широкая динамика рынка сломалась», – говорит Панайотис Ламбропулос, управляющий портфелем инвестиций в Employees Retirement System of Texa (активы под управлением $28 млрд). Он отмечает, что произошел «бум» на рынке выпуска долговых обязательств, рост цен на активы, а также множество других событий, способных подтолкнуть цены к движению. Но, к удивлению, на рынке отсутствует большое разнообразие активов. «Кажется, что на рынке появился новый свод правил, – резюмирует Ламбропулос. – Однако их содержание становится все более неразборчивым».

http://www.wsj.com/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Большинство хедж-фондов надеялись, что возвращение волатильности на рынки в 2018 году вернет им удачу. Однако они ошиблись. Сегодня хедж-фонды находятся по пути к своему десятому подряд году, в котором они не смогут переиграть рынок акций США.

Чтобы понять, что произошло в первом полугодии 2018 года, надо посмотреть на статистику BarclayHedge – компании, отслеживающей деятельность хедж-фондов по всему миру. Специально для The Wall Street Journal она проанализировала данные по нескольким тысячам управляющих.

BarclayHedge обнаружила, что их средняя доходность от управления портфелями составила всего 0,5%, тогда как S&P 500 вырос за полугодие на 2,5%. С учетом неполных данных за июль разрыв еще больше: рынок вырос на 6,5%, а доходность хедж-фондов – на 1,1%. При этом доходность индекса BarclayHedge составила в первом полугодии 0,48%.

Wall Street Journal отсортировал фонды по стратегии, чтобы выяснить, какие из них показали самые слабые результаты в первом полугодии. Антигероями стали фонды, инвестирующие в развивающие рынки, а также финансовые советники (commodity trading advisers, CTA) и глобальные макро-фонды (global macro funds), чья убытки составили 4,7; 2,2 и 1,1% соответственно.

«Развивающиеся рынки страдают от укрепления доллара США, растут опасения торговых войн и протекционизма, политических разногласий и макроэкономических потрясений, особенно в Турции, Аргентине и Бразилии», – говорит Карл Томе, менеджер фонда Jabre Capital EMEA, который на 5,5 процентных пункта опередил индекс Barclay Hedge EM.

Глобальные макро-фонды и CTA, инвестирующие в широкий класс активов, таких как фьючерсы на процентные ставки, валюты, акции, облигации, товары, получили в этом году два сокрушительных удара: февральский разворот на американском фондовом рынке и возврат волатильности на рынке европейского долга после результатов выборов в Италии в мае.

Одним из глобальных макро-фондов, который «выстоял» в первом полугодии и показал сильный результат, был AlphaQuest Original под управлением Quest Partners LLC. Доходность его портфеля была почти 21%. Фонд использует количественные модели для прогнозирования периодов повышения волатильности и для краткосрочной торговли. Президент Quest Partners LLC Прашант Коллури отмечает, что доходность фонда в первом полугодии росла благодаря быстрому входу и выходу из американского ралли на фондовом рынке, которое последовало после принятия самой масштабной за 30 лет налоговой реформы в США (снижение нагрузки на бизнес). Заработать помогли короткие позиции по итальянским бондам и длинные по надежным, таким как гособлигации Германии, а также рост стоимости фьючерсов на сырую нефть, добавляет Коллури.

Все еще популярны

Несмотря на невпечатляющие результаты первого полугодия, инвесторы до сих пор не потеряли интерес к хедж-фондам. По данным Hedge Fund Research, активы индустрии выросли до рекордного уровня в $3,236 трлн по итогам июня по сравнению с $3,211 трлн на конец 2017 года. Этому росту способствовал запуск некоторых новых хедж-фондов. В их число входят фонд Point72 Стивена Коэна с портфелем под управлением в $13 млрд, фонд ExodusPoint ($8 млрд), созданный бывшими управляющими Millennium Майклом Гельбандом и Хьюнг Су Ли, а также фонд D1 Capital (активы $4 млрд), созданный экс-директором по информационным технологиям Viking Global Дэниэлем Сандхаймом.

В то время как большинство стратегий продолжают бороться с рынком, несколько стратегий, превзошедшие его в первом полугодии, инвестировали в проблемные ценные бумаги (distressed securities). Фонды этой категории, в основном фокусирующиеся на компаниях, страдающих от неудачных слияний, потери лидирующих позиций в секторе, снижения спроса на продукцию или реструктуризации, получили доходность в среднем на уровне 6,26%. В предыдущие годы такие фонды не могли похвастаться подобными результатами.

Один из лидеров в этой категории фондов – GLG European Distressed группы Man с активами под управлением $281 млн. Его доходность по итогам первого полугодия составила 11%, а за последние 12 месяцев – почти 15,5%. Несмотря на то, что с момента запуска фонда десять лет назад, его среднегодовая доходность составляет 11%, последние несколько лет GLG European Distressed также показывает не всегда сильные результаты.

Большинство фондов, инвестирующие в инструменты с фиксированной доходностью, в целом не сильно преуспели в течение первого полугодия, но некоторые из них показали приличную доходность. В основном – те, кто инвестирует в обеспеченные долговые обязательства (доходность 6,24%), кредиты, обеспеченные активами (+4%), а также секьюритизированные облигации (+3,44%). Наибольшую доходность на рынке обеспеченных долговых обязательств продолжает показывать фонд Hildene Opportunities Master, основанный десять лет назад. Под его управлением находится $1,8 млрд, годовая доходность в среднем – 23%. Hildene продолжает показывать исторические результаты по доходности – в июне она составила 10%.

По словам со-директора Hildene Бретта Джефферсона, ключевой фактор успешной стратегии – ориентир на покупку доверительных привилегированных ценных бумаг (trust-preferred CDO) особых недооцененных региональных банков.

Европейские игры

Третья лидирующая по доходности стратегия – это фонды, покупающие акции европейских компаний. Они заработали в первом полугодии 2,51%, что лучше, чем их результаты за последние пять лет. Эти управляющие до сих пор опережали индекс BarclayHedge Equity Long / Short (+1,63%), который сильно отстает от фондового рынка США.

Здесь ведущим игроком является фонд Odey European Equity (под управлением активы в $234 млн), принадлежащий лондонскому Odey Asset Management. Фонд заработал 24% за первые шесть месяцев текущего года. Он «шортил» фунт стерлинга и казначейские облигации Великобритании на предположении о том, что выход Британии из Европейского Союза нанесет вред ее экономики. С другой стороны, Odey вошел в длинную позицию по телекоммуникационной компании Sky, за акции которой сейчас развернулась настоящая война.

Марк Сбеген, партнер Iteram Group (фонд расположен в Люксембурге и Швейцарии, активы под управлением $1 млрд), считает, что второе полугодие для хедж-фондов будет более удачным – особенно для тех, кто работает с акциями. «Мы находимся внутри ненавистного бычьего рынка, и многие люди в него еще не вошли, – говорит Сбеген. – Но крепкие результаты в следующем квартале, а также результаты промежуточных выборов в США (midterm elections) могут подтолкнуть рынок вверх».

Многие институциональные инвесторы были разочарованы результатами глобальных макро фондов и CTA. Руководитель отдела исследований менеджеров и альтернативных инвестиций в женевской группе SYZ (под управлением $38 млрд) Седрик Вьюнье считает, что «нормализация процентных ставок и сворачивание политики количественного смягчения должны поддержать рынок и тем самым повысить доходность этих стратегий».

«Широкая динамика рынка сломалась», – говорит Панайотис Ламбропулос, управляющий портфелем инвестиций в Employees Retirement System of Texa (активы под управлением $28 млрд). Он отмечает, что произошел «бум» на рынке выпуска долговых обязательств, рост цен на активы, а также множество других событий, способных подтолкнуть цены к движению. Но, к удивлению, на рынке отсутствует большое разнообразие активов. «Кажется, что на рынке появился новый свод правил, – резюмирует Ламбропулос. – Однако их содержание становится все более неразборчивым».

http://www.wsj.com/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter