16 сентября 2018

Оба ЦБ подняли ставки:

ЦБ РФ поднял ставку на минимальные 0,25%:

Из обзора на неделю:

Повышение все же произошло, огорчив инвесторов, ожидавших сверхприбыли на переоценке дивидендных акций при дальнейшем опускании ключевой ставки (и цены денег в экономике).

Попробуем разобрать риторику: ЦБ РФ, выпустил 14 сентября обновленный обзор денежно-кредитной политики http://www.cbr.ru/publ/ondkp/on_2019(2020-2021).pdf

Тезисы, описанные самим ЦБ в документе достаточно хорошо отражают взгляд регулятора и логику его действий:

В день повышения ставки ЦБ Турции зафиксировано резкое увеличение оборота на рынке. Можно косвенно говорить о переброске капитала внутри рынков ЕМ (с оттоком из Турции).

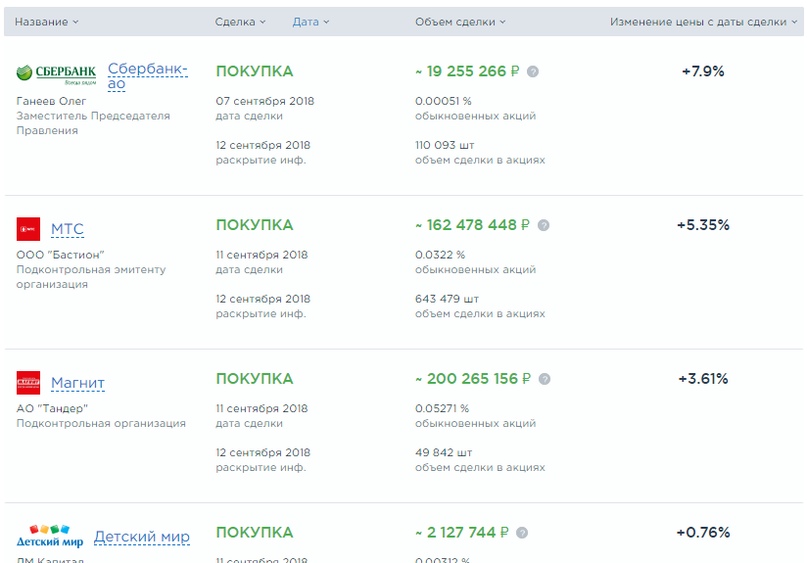

И 60% этого объема снова пришлось на Сбербанк.

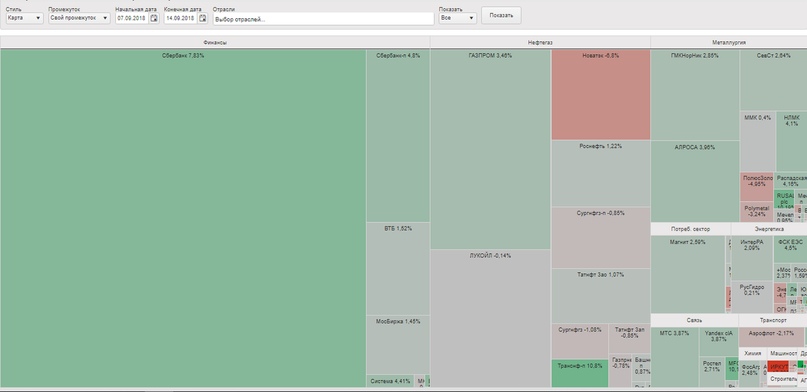

Недельный результат по динамике акций ММВБ:

Менеджмент Сбербанка продемонстрировал, что ТОПы компаний зачастую лучше участников рынка оценивают фундаментальную стоимость компании.

Ну и чуть лучше осведомлены о грядущих событиях в своих отраслях.

Учитывая, как Сбербанк реагирует на изменения в стоимости денег, можно ожидать, что 0,25% не будут транслированы в депозиты, зато отыграны в ипотеке/потребкредитовании. Т.е. ?% не сожмет спред кредитного портфеля.

Рынок ОФЗ аналогично позитивно отреагировал на новости от Турецкого ЦБ:

Помимо изменения ключевой ставки, ЦБ принял решение продлить приостановку покупки иностранной валюты на внутреннем рынке в рамках бюджетного правила до конца декабря 2018 г. ЦБ РФ поставит Минфину валюту без покупок на рынке.

Т.е. можно констатировать, что доллар/рубль >69 выше того уровня, что интересен для сбалансированного бюджета.

Отчеты отдельных эмитентов:

Алроса показала результат выше аналогичного периода прошлого года.

С учетом того, что рост произошел в долларовом выражении, можно ожидать достаточно сильный отчет по итогам 3 квартала, если сентябрь будет с такой же динамикой.

Черкизово подрос в объемах к прошлому году, плюс немного улучшился средний ценник по реализации продукции. Нужно будет посмотреть планы компании по наращиванию производства и экспорта и динамику FCF

ФСК немного пролил свет на интерес к БЭСК

11 сентября. ИНТЕРФАКС - ПАО "ФСК ЕЭС" (MOEX: FEES) за IV квартал 2018 г. определится с позицией по покупке "Башкирских электрических сетей" (БЭСК) у АФК "Система" (MOEX: AFKS), заявил журналистам в кулуарах Восточного экономического форума-2018 предправления ФСК Андрей Муров.

"Мы проговариваем вопрос сегодня с "Россетями". Думаю, что за четвёртый квартал определимся (с позицией - ИФ). Обсудим все возможные предложения по консолидации магистральных активов", - сказал А.Муров.

"На сегодняшний момент нет", - ответил он на вопрос, ведутся ли сейчас такие переговоры с АФК "Система".

Америка продолжает быть главным ньюзмейкером на международной арене:

Несмотря на переговоры, Трамп обещает ввести новые пошлины:

TRUMP SAID TO WANT ABOUT $200B IN CHINA TARIFFS DESPITE TALKS.

Ну и стал понятен рост акций Русала, без инсайда не обошлось:

Немного ранее суд заставил вернуть проданные акции владельцам, но история пока не закончена:

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

ЦБ Турции повысил ключевую ставку до 24% годовых, это уже третье повышение с начала года. «Совет по денежно-кредитной политике принял решение повысить ставку по недельным операциям РЕПО с 17,75% до 24% годовых»,— говорится в сообщении турецкого Центробанка. (https://www.kommersant.ru/doc/3739755)

ЦБ РФ поднял ставку на минимальные 0,25%:

Из обзора на неделю:

Многие склоняются к мнению, что она будет или оставлена или незначительно повышена. Что можно сказать рынок уже заложил в котировки, но главное не изменение, а с какой риторикой будет это сделано, что нам пообещают в будущем. Т.к. буквально полгода назад ожидалось планомерное снижение КС до конца года, но уже сейчас, в сентябре, может многое поменяться.

Повышение все же произошло, огорчив инвесторов, ожидавших сверхприбыли на переоценке дивидендных акций при дальнейшем опускании ключевой ставки (и цены денег в экономике).

Попробуем разобрать риторику: ЦБ РФ, выпустил 14 сентября обновленный обзор денежно-кредитной политики http://www.cbr.ru/publ/ondkp/on_2019(2020-2021).pdf

Тезисы, описанные самим ЦБ в документе достаточно хорошо отражают взгляд регулятора и логику его действий:

Основной целью денежно-кредитной политики является поддержание ценовой стабильности, то есть стабильно низкой инфляции. Ценовая стабильность – важный элемент благоприятной среды для жизни людей и ведения бизнеса.

Денежно-кредитная политика создает важные условия для развития экономики, но сама по себе не может быть основным источником устойчивого повышения экономического потенциала.

При формировании предпосылок макроэкономического прогноза и оценке рисков Банк России использует консервативный подход, придавая большее значение проинфляционным факторам и рискам.

Положение рыночных ставок в нижней половине процентного коридора Банка России, то есть их устойчивый небольшой отрицательный спред к ключевой ставке, характерно для ситуации масштабного профицита ликвидности.

Денежно-кредитная политика создает важные условия для развития экономики, но сама по себе не может быть основным источником устойчивого повышения экономического потенциала.

При формировании предпосылок макроэкономического прогноза и оценке рисков Банк России использует консервативный подход, придавая большее значение проинфляционным факторам и рискам.

Положение рыночных ставок в нижней половине процентного коридора Банка России, то есть их устойчивый небольшой отрицательный спред к ключевой ставке, характерно для ситуации масштабного профицита ликвидности.

В России этот эффект, по оценкам Банка России, не очень значительный: изменение ставки МБК на 1 п.п. (и следующее за ним соответствующее изменение кредитных ставок) приводит к изменению темпа роста валового накопления на 0,2–0,3 п.п. – увеличению в случае снижения ставки и замедлению в случае повышения ставки. Во многом это связано с преобладающей долей собственных средств при финансировании инвестиций в российской экономике.

Учитывая временный характер действия данного фактора и ожидаемое возвращение инфляции к уровням вблизи 4%, Банк России снижал ключевую ставку в начале года постепенно – по 25 б.п. в феврале и марте, до 7,25% годовых. При этом в начале года Банк России планировал перейти к нейтральной денежно-кредитной политике до конца 2018 года. Однако в II–III кварталах реализовался ряд рисков, на существование которых Банк России указывал ранее в пресс-релизах. Ослабление рубля в апреле и августе в условиях расширения внешних санкций, усиления санкционной риторики и роста страновой риск-премии для России, а также объявление о повышении налога на добавленную стоимость (НДС) в 2019 г. привели к пересмотру Банком России прогноза инфляции. Под влиянием данных факторов прогнозируется более быстрое повышение инфляции, чем ожидалось в начале года. В 2018 г. годовая инфляция, по оценкам Банка России, составит 3,8–4,2%. В 2019 г. она ускорится до 5–5,5% с последующим возвращением к 4% в первой половине 2020 года. При этом на фоне роста курсовой волатильности инфляционные ожидания населения и предприятий повысились, возросла неопределенность их изменений в будущем. В этих условиях Банк России сохранял ключевую ставку неизменной на уровне 7,25% годовых в апреле-июле, а в сентябре повысил ее до 7,50% годовых.

Учитывая временный характер действия данного фактора и ожидаемое возвращение инфляции к уровням вблизи 4%, Банк России снижал ключевую ставку в начале года постепенно – по 25 б.п. в феврале и марте, до 7,25% годовых. При этом в начале года Банк России планировал перейти к нейтральной денежно-кредитной политике до конца 2018 года. Однако в II–III кварталах реализовался ряд рисков, на существование которых Банк России указывал ранее в пресс-релизах. Ослабление рубля в апреле и августе в условиях расширения внешних санкций, усиления санкционной риторики и роста страновой риск-премии для России, а также объявление о повышении налога на добавленную стоимость (НДС) в 2019 г. привели к пересмотру Банком России прогноза инфляции. Под влиянием данных факторов прогнозируется более быстрое повышение инфляции, чем ожидалось в начале года. В 2018 г. годовая инфляция, по оценкам Банка России, составит 3,8–4,2%. В 2019 г. она ускорится до 5–5,5% с последующим возвращением к 4% в первой половине 2020 года. При этом на фоне роста курсовой волатильности инфляционные ожидания населения и предприятий повысились, возросла неопределенность их изменений в будущем. В этих условиях Банк России сохранял ключевую ставку неизменной на уровне 7,25% годовых в апреле-июле, а в сентябре повысил ее до 7,50% годовых.

В день повышения ставки ЦБ Турции зафиксировано резкое увеличение оборота на рынке. Можно косвенно говорить о переброске капитала внутри рынков ЕМ (с оттоком из Турции).

И 60% этого объема снова пришлось на Сбербанк.

Недельный результат по динамике акций ММВБ:

Менеджмент Сбербанка продемонстрировал, что ТОПы компаний зачастую лучше участников рынка оценивают фундаментальную стоимость компании.

Ну и чуть лучше осведомлены о грядущих событиях в своих отраслях.

Учитывая, как Сбербанк реагирует на изменения в стоимости денег, можно ожидать, что 0,25% не будут транслированы в депозиты, зато отыграны в ипотеке/потребкредитовании. Т.е. ?% не сожмет спред кредитного портфеля.

Рынок ОФЗ аналогично позитивно отреагировал на новости от Турецкого ЦБ:

Помимо изменения ключевой ставки, ЦБ принял решение продлить приостановку покупки иностранной валюты на внутреннем рынке в рамках бюджетного правила до конца декабря 2018 г. ЦБ РФ поставит Минфину валюту без покупок на рынке.

Т.е. можно констатировать, что доллар/рубль >69 выше того уровня, что интересен для сбалансированного бюджета.

Отчеты отдельных эмитентов:

Алроса показала результат выше аналогичного периода прошлого года.

С учетом того, что рост произошел в долларовом выражении, можно ожидать достаточно сильный отчет по итогам 3 квартала, если сентябрь будет с такой же динамикой.

В августе текущего года Группа АЛРОСА реализовала алмазно-бриллиантовую продукцию на общую сумму $294,9 млн (+14% г/г). Объем продаж алмазного сырья в стоимостном выражении составил $283,2 млн, бриллиантов ? $11,7 млн.

Всего в январе–августе 2018 года продажи алмазно-бриллиантовой продукции АЛРОСА в стоимостном выражении выросли на 9% г/г до $3,323 млрд. При этом общая стоимость реализованного алмазного сырья за 8 месяцев 2018 года составила $3,256 млрд, бриллиантов – $67 млн.

«Несмотря на традиционное для августа ослабление рынка, объем продаж как алмазов, так и бриллиантов оказался существенно больше, чем годом ранее. Позитивные тенденции в сфере продаж ювелирных украшений с бриллиантами, наблюдаемые с начала года, способствуют стабильному спросу, в особенности на алмазы высокой ценовой категории. Вместе с тем в августе продолжилась тенденция к ослаблению спроса в сегменте недорогого товара, – говорит заместитель генерального директора АЛРОСА Юрий Окоемов. – В целом, мы сохраняем умеренно позитивный прогноз продаж в 2018 году. В среднесрочной перспективе продажи алмазного сырья будут поддерживаться растущим спросом на ювелирные изделия с бриллиантами в основных странах-потребителях ювелирных изделий: США, Китае и Индии».

Всего в январе–августе 2018 года продажи алмазно-бриллиантовой продукции АЛРОСА в стоимостном выражении выросли на 9% г/г до $3,323 млрд. При этом общая стоимость реализованного алмазного сырья за 8 месяцев 2018 года составила $3,256 млрд, бриллиантов – $67 млн.

«Несмотря на традиционное для августа ослабление рынка, объем продаж как алмазов, так и бриллиантов оказался существенно больше, чем годом ранее. Позитивные тенденции в сфере продаж ювелирных украшений с бриллиантами, наблюдаемые с начала года, способствуют стабильному спросу, в особенности на алмазы высокой ценовой категории. Вместе с тем в августе продолжилась тенденция к ослаблению спроса в сегменте недорогого товара, – говорит заместитель генерального директора АЛРОСА Юрий Окоемов. – В целом, мы сохраняем умеренно позитивный прогноз продаж в 2018 году. В среднесрочной перспективе продажи алмазного сырья будут поддерживаться растущим спросом на ювелирные изделия с бриллиантами в основных странах-потребителях ювелирных изделий: США, Китае и Индии».

Черкизово подрос в объемах к прошлому году, плюс немного улучшился средний ценник по реализации продукции. Нужно будет посмотреть планы компании по наращиванию производства и экспорта и динамику FCF

ФСК немного пролил свет на интерес к БЭСК

11 сентября. ИНТЕРФАКС - ПАО "ФСК ЕЭС" (MOEX: FEES) за IV квартал 2018 г. определится с позицией по покупке "Башкирских электрических сетей" (БЭСК) у АФК "Система" (MOEX: AFKS), заявил журналистам в кулуарах Восточного экономического форума-2018 предправления ФСК Андрей Муров.

"Мы проговариваем вопрос сегодня с "Россетями". Думаю, что за четвёртый квартал определимся (с позицией - ИФ). Обсудим все возможные предложения по консолидации магистральных активов", - сказал А.Муров.

"На сегодняшний момент нет", - ответил он на вопрос, ведутся ли сейчас такие переговоры с АФК "Система".

Америка продолжает быть главным ньюзмейкером на международной арене:

Помпео обвинил Россию в попытках подорвать санкционный режим Совбеза ООН в отношении КНДР

Несмотря на переговоры, Трамп обещает ввести новые пошлины:

TRUMP SAID TO WANT ABOUT $200B IN CHINA TARIFFS DESPITE TALKS.

Ну и стал понятен рост акций Русала, без инсайда не обошлось:

The U.S. Treasury softened the impact of sanctions on United Co. Rusal by allowing customers to negotiate some new contracts, just as the global aluminum industry was bracing for further turmoil ahead of an Oct. 23 deadline.

Ведомство позволило заключать сделки с компаниями российского бизнесмена, если контрагенты уже заключали подобные соглашения ранее

Ведомство позволило заключать сделки с компаниями российского бизнесмена, если контрагенты уже заключали подобные соглашения ранее

Немного ранее суд заставил вернуть проданные акции владельцам, но история пока не закончена:

Интеррос» примет решение об апелляции на решение Лондонского суда по продаже 2,1% акций ГМК «Норильский никель» компании Whiteleave Владимира Потанина после ознакомления с мотивировочной частью.

Высокий суд Лондона распространил в пятницу мотивировочную часть решения по делу о продаже акций «Норильского никеля». По словам судьи Филлипса, представленная в пятницу в зале суда часть документа будет в ближайшее время включена в текст решения по делу, которое было оглашено в июне, и опубликована в интернете.

Высокий суд Лондона распространил в пятницу мотивировочную часть решения по делу о продаже акций «Норильского никеля». По словам судьи Филлипса, представленная в пятницу в зале суда часть документа будет в ближайшее время включена в текст решения по делу, которое было оглашено в июне, и опубликована в интернете.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter